來源:澤平宏觀

文:恒大研究院 任澤平 甘源 謝嘉琪

我國眾多優(yōu)質(zhì)獨(dú)角獸流落海外,為了推動(dòng)新經(jīng)濟(jì)發(fā)展、讓國內(nèi)投資者分享新經(jīng)濟(jì)成長,2018年國家陸續(xù)出臺(tái)政策迎接獨(dú)角獸歸來。那么,獨(dú)角獸有什么特點(diǎn)?為何流落海外?如何迎接獨(dú)角獸歸來?新相關(guān)政策有哪些新變化?機(jī)遇和風(fēng)險(xiǎn)是什么?本文旨在教科書式系統(tǒng)研究獨(dú)角獸的行業(yè)特征、商業(yè)模式、國內(nèi)外政策差異、國內(nèi)新政策解讀、對A股影響、機(jī)遇與風(fēng)險(xiǎn)等。

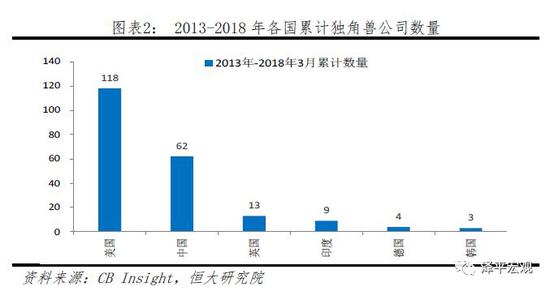

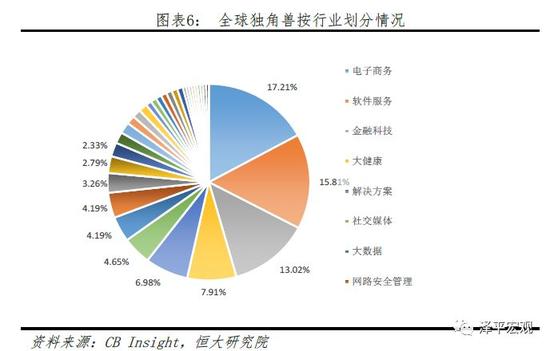

什么是獨(dú)角獸?國際上對獨(dú)角獸的定義為設(shè)立時(shí)間少于10年估值10億美金以上的企業(yè)。從全球視角來看,美國和中國占了超七成以上的企業(yè),展現(xiàn)了中國新經(jīng)濟(jì)的勃勃生機(jī)。據(jù)CB Insight數(shù)據(jù)統(tǒng)計(jì)顯示,從2013年至2018年3月,全球共有237家獨(dú)角獸企業(yè)。其中來自美國的共118家,占49.78%;中國緊隨其后,共62家占26.16%;排名第三和第四為英國和印度,分別有13家和9家。如果按行業(yè)來估值,排名前三的為金融科技、電子商務(wù)和軟件服務(wù),約占整體估值45%。全球流通式眾籌和風(fēng)投是促進(jìn)這些企業(yè)迅速成長的重要原因。行業(yè)主要分布在高端制造、互聯(lián)網(wǎng)和高新科技三大領(lǐng)域。

獨(dú)角獸有哪些類型和特點(diǎn)?按創(chuàng)新形態(tài)來看,主要可以分為平臺(tái)生態(tài)型和技術(shù)驅(qū)動(dòng)型。平臺(tái)生態(tài)型主要基于互聯(lián)網(wǎng)來搭建平臺(tái),不直接接觸實(shí)體經(jīng)營,類似第三方為實(shí)體企業(yè)和消費(fèi)者搭構(gòu)鏈接橋梁。“平臺(tái)性”是基于互聯(lián)網(wǎng)的時(shí)效型模式,可以總結(jié)為三點(diǎn),“熟悉”、“認(rèn)可”和“變現(xiàn)”,由IT賦能實(shí)現(xiàn)營銷、經(jīng)營和金融的動(dòng)態(tài)聯(lián)動(dòng)。技術(shù)驅(qū)動(dòng)型是以高科技為主要推動(dòng)力,例如大數(shù)據(jù)、云計(jì)算、人工智能、區(qū)塊鏈技術(shù)等,代表企業(yè)多為高新制造業(yè)。

中國獨(dú)角獸為什么牛?區(qū)別國際定義,中國獨(dú)角獸需要注冊地為國內(nèi)。截至到2018年3月,中國地區(qū)獨(dú)角獸企業(yè)共有126家,分布在10個(gè)城市15個(gè)行業(yè),總估值6253億美金,約4萬億人民幣。對比國際情況,中國獨(dú)角獸有成長周期短、創(chuàng)新能力強(qiáng)、爆發(fā)集中特點(diǎn)。獨(dú)角獸企業(yè)的爆發(fā)顯示了中國整體創(chuàng)新實(shí)力的提升,這些企業(yè)引領(lǐng)產(chǎn)業(yè)新形態(tài)發(fā)展,促進(jìn)上下游產(chǎn)業(yè)更甚者跨界產(chǎn)業(yè)發(fā)展。“硬科技”驅(qū)動(dòng)成為中國獨(dú)角獸的典型特征。投融角度來看可以發(fā)現(xiàn),投資者的偏好從重資產(chǎn)傳統(tǒng)企業(yè)到輕資產(chǎn)高科技企業(yè)的轉(zhuǎn)變,往往集中在風(fēng)口行業(yè)。

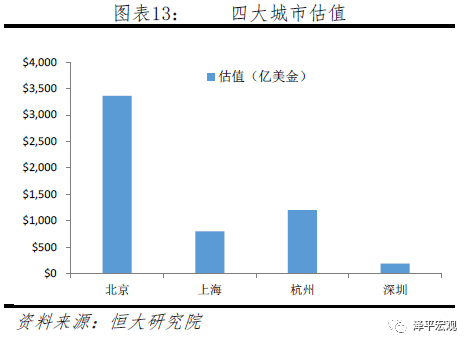

中國獨(dú)角獸分布在哪?多以互聯(lián)網(wǎng)為基礎(chǔ)展開,集中“北、上、杭、深”。根據(jù)榜單分行業(yè)來看,企業(yè)高度密集在文化娛樂、電子商務(wù)、汽車交通和科技金融這些領(lǐng)域,而這些企業(yè)的基礎(chǔ)是以互聯(lián)網(wǎng)為載體展開。排名第一的是大娛樂和電子商務(wù),各自18家占比14.17%。地理分布方面,超八成獨(dú)角獸聚集在“北、上、深、杭”四大城市,而北京以58家企業(yè)列為第一,除此之外,北京以3361億美金的整體估值領(lǐng)先其他城市。有趣的是,雖然上海獨(dú)角獸企業(yè)數(shù)量是杭州的兩倍,但是整體估值卻低于杭州,深圳以190億美金排名第四。

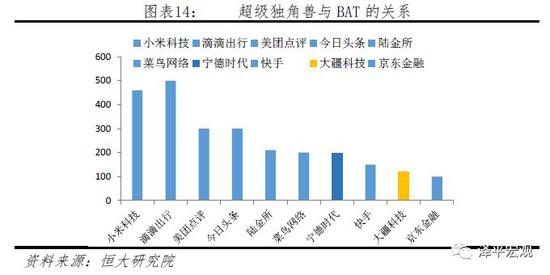

中國獨(dú)角獸有哪些商業(yè)特征?“技術(shù)創(chuàng)新+平臺(tái)生態(tài)+高新區(qū)+政策扶持”。北京獨(dú)角獸企業(yè)超65%集中在“文化內(nèi)容”、大數(shù)據(jù)、人工智能方面,這些也都是風(fēng)口領(lǐng)域;上海獨(dú)角獸企業(yè)50%為新型互聯(lián)網(wǎng)+企業(yè),例如易果生鮮、小紅書、餓了嗎等企業(yè);深圳獨(dú)角獸企業(yè)45%為技術(shù)驅(qū)動(dòng)型;杭州獨(dú)角獸企業(yè)14家,以電子商務(wù)和互聯(lián)網(wǎng)金融為主,其中多半圍繞阿里生態(tài)圈展開。從榜單中可以看出,大約50%的企業(yè)或多或少的與BAT有關(guān)聯(lián)。其中,與阿里巴巴有關(guān)聯(lián)的有27家、與騰訊有關(guān)聯(lián)的有37家、與百度有關(guān)聯(lián)的有16家;與三者都有關(guān)聯(lián)的共三家,分別為餓了嗎、滴滴出行和汽車幫。

一、什么是獨(dú)角獸?

1、基本概念:成立時(shí)間少于10年,估值超過10億美元

獨(dú)角獸,神話傳說中的一種虛構(gòu)生物,形似白馬頭頂螺旋角。無論在東方還是西方的傳說故事中,獨(dú)角獸的出現(xiàn)表示幸運(yùn)福耀的到來。因?yàn)檫@些特點(diǎn),2013年美國著名Cowboy Venture投資人Aileen Lee,將市場上成立時(shí)間較短(成立不超過10年)、由投資人或者估值機(jī)構(gòu)估值超過10億美元(約63億人民幣)的創(chuàng)業(yè)公司,統(tǒng)稱為“獨(dú)角獸”。“獨(dú)角獸”這個(gè)詞就開始流行于美國,并迅速向國際流傳開來。

所以對獨(dú)角獸這一概念,判定標(biāo)準(zhǔn)為兩點(diǎn):一是時(shí)間;二是估值。

按時(shí)間點(diǎn)來分,2年內(nèi)達(dá)成標(biāo)準(zhǔn)的稱為新生獨(dú)角獸或初生獨(dú)角獸,而超過10年的就則會(huì)被剔出榜單。

按估值來分,估值小于10億美元但是有發(fā)展?jié)摿Φ模Q為潛力獨(dú)角獸;估值在10億到100億間的為一般獨(dú)角獸;估值超過100億美金(約6300億人民幣)的則為超級獨(dú)角獸。

2、 國際概況:中美數(shù)量領(lǐng)跑全球,高投融增速增加獨(dú)角獸新生數(shù)量

從全球視角來看,美國和中國瓜分了超七成以上的企業(yè)。美國作為獨(dú)角獸概念發(fā)源國,持續(xù)數(shù)年領(lǐng)居數(shù)量排行榜榜首。據(jù)CB Insight數(shù)據(jù)統(tǒng)計(jì)顯示,從2013年至2018年3月,全球共有237家獨(dú)角獸企業(yè)。其中來自美國的共118家,占49.78%;中國緊隨其后,共62家占26.16%;排名第三和第四為英國和印度,分別有13家和9家。

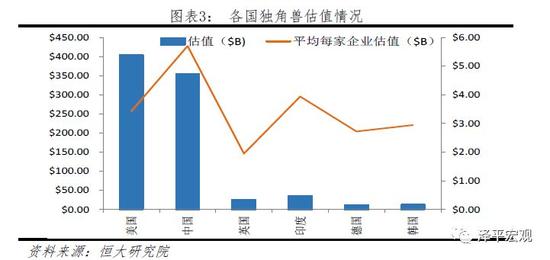

從估值角度來看,2018年總體規(guī)模達(dá)到8370億美元,在14年與15年達(dá)到峰值。按國家來劃分,美國依舊占據(jù)第一,中國第二,但是兩國之間差距不大并且平均每家企業(yè)估值中國遠(yuǎn)高于美國。如果按行業(yè)來估值,排名前三的為金融科技、電子商務(wù)和軟件服務(wù),約占整體估值45%。

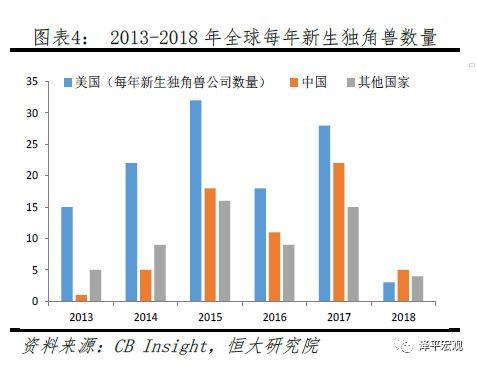

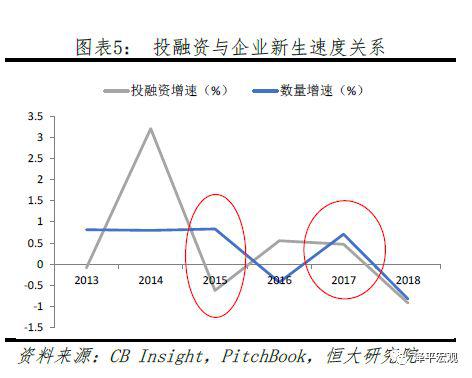

結(jié)合投融資情況來看,不難發(fā)現(xiàn)獨(dú)角獸出生與外部投融資關(guān)系緊密。從每年新生數(shù)量來看,2015年和2017年是生產(chǎn)獨(dú)角獸高峰時(shí)期,分別生出66家和65家初創(chuàng)公司。其中美國占32家和28家,中國占18家和22家。在前一年投融資有較大的增速情況下,下一年獨(dú)角獸增速將會(huì)提高。例如,在2014年投融資金額增速高漲情況下,2015年成為了新生數(shù)量爆發(fā)的一年。隨著全球流通性加強(qiáng),技術(shù)的發(fā)展伴隨著資本的注入而發(fā)展。全球流通式眾籌和風(fēng)投也是促進(jìn)這些企業(yè)迅速成長的重要原因之一。

從行業(yè)分布來看,企業(yè)主要分布在高端制造、互聯(lián)網(wǎng)和高新科技這三大領(lǐng)域。細(xì)致劃分行業(yè)有32種之多,排在前四位的依次電子商務(wù)、軟件服務(wù)、金融科技和大健康,分別擁有37家、34家、27家和17家,占總數(shù)約60%。

以技術(shù)為導(dǎo)向的高新科技和高端制造,主要集中在交通工具、硬件和大數(shù)據(jù)和人工智能:如SpeceX、蔚來是交通工具的代表;小米、魅族、Royole Corporation是硬件方代表,Qultrics、Palantir Technologies為大數(shù)據(jù)代表。

互聯(lián)網(wǎng)則是以平臺(tái)生態(tài)為基礎(chǔ)(下面詳細(xì)講解這一特征),主要集中在電子商務(wù)、金融科技、軟件服務(wù),代表企業(yè)為螞蟻金服、美團(tuán)大眾、Airbnb等。

3、獨(dú)角獸有什么特征?

按創(chuàng)新形態(tài)來看,主要可以分為平臺(tái)生態(tài)型和技術(shù)驅(qū)動(dòng)型。

平臺(tái)生態(tài)型主要基于互聯(lián)網(wǎng)來搭建平臺(tái),不直接接觸實(shí)體經(jīng)營,類似第三方為實(shí)體企業(yè)和消費(fèi)者搭構(gòu)鏈接橋梁。主要企業(yè)有優(yōu)步(Uber)、Lyft、美團(tuán)大眾點(diǎn)評集團(tuán)等。平臺(tái)生態(tài)型企業(yè)核心思想是依靠平臺(tái)來“共享”。

那何為平臺(tái)?平臺(tái)是人類創(chuàng)造的一種商業(yè)模式,旨在于運(yùn)用強(qiáng)大的互聯(lián)網(wǎng)效應(yīng)模糊邊界來進(jìn)行多群體互動(dòng)。一個(gè)好的平臺(tái)除了影響自有的用戶群體,還能擴(kuò)展衍生、重新定義產(chǎn)業(yè)架構(gòu)制定行業(yè)規(guī)則。“平臺(tái)性”是基于互聯(lián)網(wǎng)的時(shí)效型模式,可以總結(jié)為三點(diǎn),“熟悉”、“認(rèn)可”和“變現(xiàn)”,由IT賦能實(shí)現(xiàn)營銷、經(jīng)營和金融的動(dòng)態(tài)聯(lián)動(dòng)。企業(yè)根據(jù)用戶需求開發(fā)創(chuàng)造移動(dòng)端用戶空間,用戶熟悉之后進(jìn)行周圍推廣,之后用戶與用戶之間形成人際關(guān)系網(wǎng)絡(luò)。品牌效應(yīng)深入,用戶粘性提高并且用戶依賴感增強(qiáng),用戶替換成本就會(huì)提高,持續(xù)長期和用戶活躍就形成良好循環(huán)。當(dāng)企業(yè)平臺(tái)用戶擴(kuò)大到一定規(guī)模后,就會(huì)有強(qiáng)大的流量引導(dǎo)作用,變現(xiàn)更容易也更具有價(jià)值。依托平臺(tái)型企業(yè)強(qiáng)大的資金積累、資源整合和系統(tǒng)管理能力,孵化出的獨(dú)角獸企業(yè)展現(xiàn)出顯著的爆發(fā)式成長特征。

例如美團(tuán)大眾點(diǎn)評,在移動(dòng)端智慧餐飲的實(shí)力毋庸置疑。2017年全年交易額超3600億元,占市場份額超85%,移動(dòng)端交易額占比95%左右。有了高比例的市場份額,美團(tuán)以現(xiàn)有流量用戶為基礎(chǔ),布局其他行業(yè)也更為迅速便捷。今年3月21日,美團(tuán)打車在上海登入,正式進(jìn)軍打車市場。此舉除了進(jìn)一步挖掘用戶價(jià)值,完善企業(yè)布局生態(tài),更是為了提升企業(yè)資本市場估值實(shí)現(xiàn)流量變現(xiàn)。

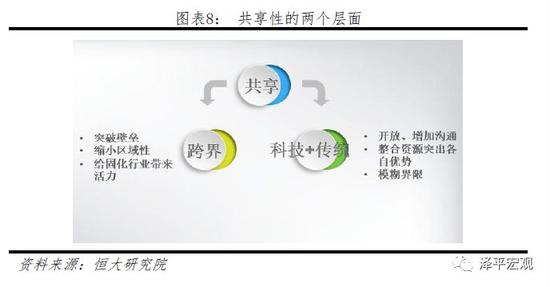

“共享”是打破私人和公共、傳統(tǒng)和科技、界和界之間的隔閡。擁有不用資源的企業(yè)可以互聯(lián)融通,增加可用性、流通性和經(jīng)濟(jì)性。重點(diǎn)是其中的“科技+傳統(tǒng)”和“跨界”。“傳統(tǒng)+科技”突破固化壁壘,縮小區(qū)域性的同時(shí)給企業(yè)帶來活力。而跨界合作模糊范圍界限、整合資源、優(yōu)化資源配置,各自發(fā)揮出優(yōu)勢帶來經(jīng)濟(jì)最優(yōu)解。例如優(yōu)步(Uber)、滴滴和Lyft,就是出行方面的整合,讓乘車共享;愛彼迎(Airbnb)是酒店住房和名宿方面的整合。

技術(shù)驅(qū)動(dòng)型是以高科技為主要推動(dòng)力,例如大數(shù)據(jù)、云計(jì)算、人工智能、區(qū)塊鏈技術(shù)等,代表企業(yè)多為高新制造業(yè)。這些企業(yè)大多夠持續(xù)創(chuàng)新且具有自然壟斷特征,重點(diǎn)在于帶來區(qū)別化。例如電力汽車龍頭特斯拉,分析其核心三大技術(shù)包括電池技術(shù)、電機(jī)及控制技術(shù)和總體整合能力,讓特斯拉電動(dòng)汽車無論在性能還是外觀上都顯現(xiàn)出不同。之后特斯拉又進(jìn)行了宇宙空間技術(shù)探索,把企業(yè)技術(shù)壁壘進(jìn)一步拉高,擴(kuò)開發(fā)展空間。高新技術(shù)帶來區(qū)別于其他傳統(tǒng)企業(yè)無法比擬的優(yōu)勢是技術(shù)驅(qū)動(dòng)型企業(yè)發(fā)展快速的重要原因之一。

除此之外,從經(jīng)濟(jì)方面,這些獨(dú)角獸大多影響行業(yè)經(jīng)濟(jì)運(yùn)行,甚至改變運(yùn)轉(zhuǎn)方式。例如,阿里巴巴將支付寶的推出,對支付方式進(jìn)行了變革,經(jīng)過歷年消費(fèi)者培養(yǎng),形成上通下達(dá)改變各個(gè)行業(yè)的支付習(xí)慣。從使用感官來說,這些企業(yè)都給消費(fèi)者不同于傳統(tǒng)或者認(rèn)知的使用方式。例如Apple公司的Siri人工智能系統(tǒng)、Amazon的Alexa、阿里巴巴的淘寶等等。這些創(chuàng)新的使用方式,讓消費(fèi)者首次會(huì)有深刻印象,其次無論出于功效還是興趣,都支持著消費(fèi)者使用下去。做到這點(diǎn),獨(dú)角獸企業(yè)開頭路就算成功了。

二、 中國獨(dú)角獸為什么這么牛?

1、 成長快、范圍廣、爆發(fā)集中,投資者行業(yè)集中

除了國際普遍定義的獨(dú)角獸概念之外,2017年3月科技部火炬中心聯(lián)合長城企業(yè)戰(zhàn)略研究所發(fā)布的《2016年中國獨(dú)角獸企業(yè)發(fā)展報(bào)告》給出了中國獨(dú)角獸概念,定義標(biāo)準(zhǔn)需要滿足以下四點(diǎn):1)在中國境內(nèi)注冊的,具有法人資格的企業(yè);2)成立時(shí)間不超過十年;3)獲得過私募投資,且尚未上市;4)企業(yè)估值超過10億美元。

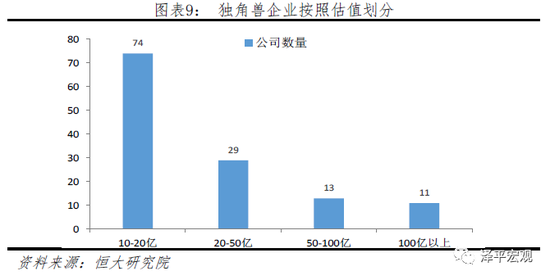

根據(jù)這一定義,結(jié)合胡潤、IT桔子、CB Insight、科技部火炬中心還有PitchBook發(fā)布的榜單,綜合整理,截至到2018年3月,中國地區(qū)獨(dú)角獸企業(yè)共有126家,分布在10個(gè)城市15個(gè)行業(yè),總估值6253億美金,約4萬億人民幣,其中超級獨(dú)角獸即估值超過100億美金的有11家,占比8.66%(榜單細(xì)節(jié)在文末附錄)。相比2014年科技部火炬中心發(fā)布的榜單,2014年至2018年,我國獨(dú)角獸數(shù)量發(fā)生巨變,平均每年新增19家獨(dú)角獸企業(yè),增長成指數(shù)變化。這也反映我國新創(chuàng)企業(yè)成長周期短、創(chuàng)新能力強(qiáng)、爆發(fā)集中特點(diǎn)。獨(dú)角獸企業(yè)的爆發(fā)顯示了中國整體創(chuàng)新實(shí)力的提升,而這些企業(yè)往往成為引領(lǐng)產(chǎn)業(yè)新形態(tài)發(fā)展的牽頭者,發(fā)展自身同時(shí)促進(jìn)上下游產(chǎn)業(yè)更甚跨界產(chǎn)業(yè)的發(fā)展,拉動(dòng)區(qū)域經(jīng)濟(jì),成為新經(jīng)濟(jì)強(qiáng)大支撐力一份子。“硬科技”驅(qū)動(dòng)成為中國獨(dú)角獸的典型特征。“硬科技”能夠有效創(chuàng)造高端供給,切實(shí)優(yōu)化我國經(jīng)濟(jì)結(jié)構(gòu)。

從投資者角度來分析,獨(dú)角獸企業(yè)的高速發(fā)展離不開資本高度支持。據(jù)胡潤研究統(tǒng)計(jì),紅杉資本以資助27家獨(dú)角獸和超50億美金投資金額位居第一。除了其他著名的創(chuàng)投資本公司,投資獨(dú)角獸企業(yè)最多的還有BAT系,又以騰訊21家排在第一。這些投資主體關(guān)注領(lǐng)域每年不同,但是同年,關(guān)注點(diǎn)會(huì)高度集中在類似領(lǐng)域。例如,2015年集中在共享單車、互聯(lián)網(wǎng)金融;2016和2017年集中在文娛文化、人工智能、大數(shù)據(jù)。

至于集中度如此之高的原因,從這些被投企業(yè)分析,這些投融資機(jī)構(gòu)首選是擁有技術(shù)門欄或者區(qū)別化技術(shù)的科技公司,這些公司的技術(shù)也往往正迎接風(fēng)口。然后是頭部BATHM公司為了完善生態(tài)而布局,最重要一點(diǎn),現(xiàn)在投融資從傳統(tǒng)的固定資產(chǎn)重型傳統(tǒng)企業(yè)到重科技、有創(chuàng)新的輕資產(chǎn)企業(yè)。

2、 行業(yè)地理特征:多以互聯(lián)網(wǎng)為基礎(chǔ)展開,集中“北、上、杭、深”

根據(jù)榜單分行業(yè)來看,企業(yè)高度密集在文化娛樂、電子商務(wù)、汽車交通和科技金融這些領(lǐng)域,而這些企業(yè)的基礎(chǔ)是以互聯(lián)網(wǎng)為載體展開。

排名第一的是大娛樂行業(yè)和電子商務(wù),各自18家占比14.17%。大娛樂包括文化傳媒、視頻直播、動(dòng)漫、票務(wù)等細(xì)分行業(yè),企業(yè)包括愛奇藝、斗魚TV、喜馬拉雅FM、快手、今日頭條等。而這些企業(yè)通點(diǎn)是在擁有用戶群體流量后,以內(nèi)容深入用戶體驗(yàn),增加用戶粘性,“內(nèi)容”之爭是這些企業(yè)區(qū)別與其他企業(yè)的點(diǎn)。

電子商務(wù)行業(yè)從新興行業(yè)快速發(fā)展至成熟穩(wěn)定期,商業(yè)模式清晰且盈利模式明顯,使獨(dú)角獸企業(yè)高度集中在這些行業(yè)。現(xiàn)在的電子商務(wù)行業(yè),或許稱為新零售更為貼切,包含生鮮零售、團(tuán)購、母嬰電商、家具電商等。經(jīng)歷了傳統(tǒng)的B2C、B2B、C2C、O2O到現(xiàn)在的新零售,依托于互聯(lián)網(wǎng)的銷售模式,變換迭代的速度只能比消費(fèi)者想的更快。打通線上鏈接線下、“實(shí)體+零售”是這個(gè)行業(yè)的主要模式之一。而行業(yè)重點(diǎn)則是在于客戶流量:線上線下流量互導(dǎo)反哺,相互助力才是實(shí)質(zhì)所在。

這兩個(gè)領(lǐng)域發(fā)展如此迅速離不開消費(fèi)升級,數(shù)據(jù)也可以看得出民眾消費(fèi)模式改變。單純的“所需品”消費(fèi)已經(jīng)不再能滿足,當(dāng)代消費(fèi)者,消費(fèi)的變革升級,從物質(zhì)到精神、從傳統(tǒng)到智能是時(shí)代所需。

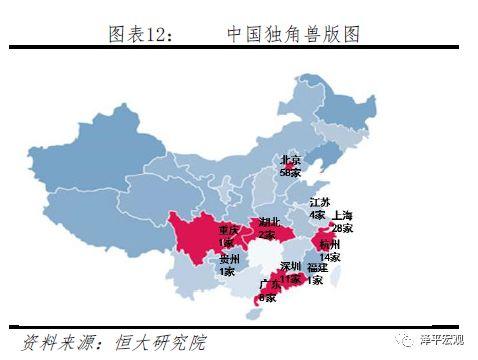

地理分布方面,超八成獨(dú)角獸聚集在“北、上、深、杭”四大城市,而北京以58家企業(yè)列為第一,除此之外,北京以3361億美金的整體估值領(lǐng)先其他城市。有趣的是,雖然上海獨(dú)角獸企業(yè)數(shù)量是杭州的兩倍,但是整體估值卻低于杭州,深圳以190億美金排名第四。由此看來,獨(dú)角獸企業(yè)主要分布在首都和珠三角區(qū)域。

從地理分布來看,眾多獨(dú)角獸聚集在“北、上、杭、深”主要是因?yàn)檫@些城市經(jīng)濟(jì)科技發(fā)達(dá)程度高,政府扶持力度大,高新科技區(qū)政策鼓勵(lì)創(chuàng)新;其次,這些城市擁有大量人口,人才流動(dòng)趨向性明顯;其三,這些城市擁有頭部科創(chuàng)企業(yè),給整個(gè)環(huán)境帶來創(chuàng)新氛圍,例如杭州的阿里巴巴集團(tuán);北京的百度、搜狐、新浪;深圳的騰訊和上海的美團(tuán)大眾點(diǎn)評。

3、商業(yè)特征:“技術(shù)創(chuàng)新+平臺(tái)生態(tài)+高新區(qū)+政策扶持”

3、商業(yè)特征:“技術(shù)創(chuàng)新+平臺(tái)生態(tài)+高新區(qū)+政策扶持”整體來看,這些企業(yè)大多在國家高新園區(qū),國家高新園區(qū)作為國家經(jīng)濟(jì)發(fā)展聚集地,獨(dú)角獸的爆發(fā)體現(xiàn)了新經(jīng)濟(jì)的活力和科技的重要性。拆分開看,四地各自發(fā)展領(lǐng)域也有所不同:北京獨(dú)角獸企業(yè)超65%集中在“文化內(nèi)容”、大數(shù)據(jù)、人工智能方面,這些也都是風(fēng)口領(lǐng)域;上海獨(dú)角獸企業(yè)50%為新型互聯(lián)網(wǎng)+企業(yè),例如易果生鮮、小紅書、餓了嗎等企業(yè);深圳獨(dú)角獸企業(yè)45%為技術(shù)驅(qū)動(dòng)型;杭州獨(dú)角獸企業(yè)14家,以電子商務(wù)和互聯(lián)網(wǎng)金融為主,其中多半圍繞阿里生態(tài)圈展開。

除了高新區(qū)助力,中國“獨(dú)角獸”企業(yè)的成長離不開平臺(tái)型企業(yè)的孕育。新經(jīng)濟(jì)背景下,裂變拆分成為中國獨(dú)角獸企業(yè)的新晉產(chǎn)生方式。2017年,由平臺(tái)型企業(yè)業(yè)務(wù)裂變拆分而來的獨(dú)角獸企業(yè)共36家,占中國獨(dú)角獸企業(yè)數(shù)量28.35%。依托平臺(tái)型企業(yè)強(qiáng)大的資金積累、資源整合和系統(tǒng)管理能力,孵化出的獨(dú)角獸企業(yè)展現(xiàn)出顯著的爆發(fā)式成長特征。熱衷于孵化獨(dú)角獸的平臺(tái)包括阿里巴巴、騰訊、京東、中國平安等。

在當(dāng)前企業(yè)生態(tài)化的趨勢下,獨(dú)角獸企業(yè)已經(jīng)成為企業(yè)生態(tài)鏈的重要構(gòu)成。通過自孵化以及戰(zhàn)略投資的方式,平臺(tái)型企業(yè)能夠建構(gòu)一個(gè)完整的生態(tài)系統(tǒng)。從榜單中可以看出,大約50%的企業(yè)或多或少的于BAT有關(guān)聯(lián)。其中,與阿里巴巴有關(guān)聯(lián)的有27家、與騰訊有關(guān)聯(lián)的有37家、與百度有關(guān)聯(lián)的有16家;其中于三者都有關(guān)聯(lián)的有三家,分別為餓了嗎、滴滴出行和汽車幫。

估值方面來看,共11家估值超過100億美金的超級獨(dú)角獸企業(yè),除了大疆科技,其他全部都與BAT有關(guān)聯(lián)(阿里巴巴曾經(jīng)有給小米科技注資)。可見,越是市值高的企業(yè),與BAT關(guān)聯(lián)的可能性越高。

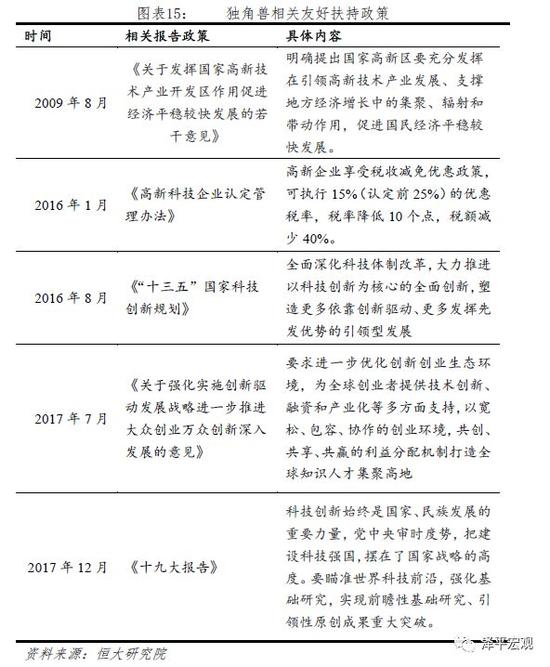

政策方面,堅(jiān)持創(chuàng)新是引領(lǐng)發(fā)展的第一動(dòng)力,獨(dú)角獸的高速發(fā)展也離不開友好的政策環(huán)境。隨著國務(wù)院發(fā)布的“十三五”規(guī)劃強(qiáng)調(diào),確保如期進(jìn)入創(chuàng)新型國家行列,為建成世界科技強(qiáng)國奠定堅(jiān)實(shí)基礎(chǔ),我國將以深入實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略、支撐供給側(cè)結(jié)構(gòu)性改革為主線。十九大也將發(fā)展高新科技作為重中之重,全面深化科技體制改革,大力推進(jìn)以科技創(chuàng)新為核心的全面創(chuàng)新,塑造更多依靠創(chuàng)新驅(qū)動(dòng)、更多發(fā)揮先發(fā)優(yōu)勢的引領(lǐng)型發(fā)展。

附錄:中國獨(dú)角獸名單

附錄:中國獨(dú)角獸名單

資料來源:恒大研究院(結(jié)合胡潤、IT桔子、CB Insight、科技部火炬中心還有PitchBook發(fā)布的榜單綜合整理)

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:陳悠然 SF104

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)