來源:學恒的海外觀察

核心觀點

美國四季度GDP超市場共識后,市場變積極。四季度GDP超市場共識之后,伴隨著通脹如期下行,市場也變得更加積極,1月份標普與納斯達克分別反彈6%與10%。議息會議之后,市場呈現(xiàn)的變化是“既要經(jīng)濟更好,又要通脹更低,還要失業(yè)更少,也要早點降息”樂觀局面。這樣的組合在通脹尚處高位時恐怕不夠穩(wěn)定。我們認為原油價格、勞動力成本、時薪以及業(yè)績下修四個方面的壓力猶在。

我們判斷當前的走勢依然是反彈,不能視其反轉。直到按照美債底、時薪底、周期信鴿表現(xiàn)、股市底/消費底、GDP底的順序依次確認,才能夠形成數(shù)據(jù)與邏輯間的互恰。

PMI快速恢復,IMF上調2023年中國經(jīng)濟增速。12月份疫情政策調整時,國內的PMI尚處在低位,隨著1月份疫情第一波沖擊過去,PMI快速恢復至50.1的水平。從新訂單-生產(chǎn)情況(可以作為供需匹配的參考),1月份更是回到了3年以來的次高水平。此外,IMF大幅上調對中國2023年經(jīng)濟預測至5.2。

在以往的周期框架中,一般先觀察到社融或M2的低點,再觀察到M1的低點,然后股市上行。但本次呈現(xiàn)的特征是預期在先,指標在后,預計社融與M1的轉折要在一個季度以后。

從反彈幅度、估值分位、股息率、增持四個維度尋找機會。

港股連續(xù)三個月的上行之后,短線進入到調整階段,目前呈現(xiàn)的是一種從高到低切換的格局。互聯(lián)網(wǎng)整體雖然漲幅較高,但是由于它們四季報、一季報展望都是正面的,相較其他行業(yè)更為確定,且股價尚未回到俄烏沖突之前的位置,依然可以堅定持有;此外,機會存在于幾個方面:

1、從反彈幅度看:計算機、房地產(chǎn)、建筑材料、鋼鐵、電子、汽車、家用電器、美容護理、機械設備等中游行業(yè)尚未有超越指數(shù)的漲幅,這些板塊補漲的概率更高;

2、從估值看,周期類上游(煤炭、石油石化、有色金屬)的估值較高;地產(chǎn)鏈中的建筑材料、鋼鐵、地產(chǎn)、銀行估值較低;中游制造的電子、計算機、家電、汽車較低;

3、從股息率與分紅看,港股中大量的高分紅公司,該指標可以結合反彈幅度與估值共同分析;

4、從2022年以來,公司董事、非董事對公司進行了增持,以及企業(yè)也回購了股票,我們將倒掛的公司(目前股價低于增持或者回購價格)列示出來,以便投資者尋找機會。

風險提示:疫情發(fā)展的不確定性,盈利短期低于市場共識的風險,俄烏局勢發(fā)展的不確定性,美聯(lián)儲持續(xù)加息引發(fā)經(jīng)濟衰退的風險。

美國:在四季度GDP超預期后,市場變積極

通脹如期下行,四季度GDP超預期,加息25BP

美國四季度實際GDP增速為2.9%,為2021年第四季度以來新高,高于預期的2.6%,低于前值的3.2%。另外,四季度核心PCE為3.9%,不及預期的4%,前值為4.7%。

“經(jīng)濟上,通脹下”,是經(jīng)濟有韌性的有力證據(jù)。但是,擔憂也依然存在:個人消費支出四季度增長僅為2.1%,低于市場預期,增幅較前一季度的2.3%明顯回落。以及,扣除通脹因素后對國內買家的最終銷售額,增長只有0.8%。有經(jīng)濟學家表示,“當我們觀察作為美國經(jīng)濟支柱的消費情況時,明顯能看到增長動能正在消失”。

在數(shù)據(jù)公布后,我們對比了1月底同12月底市場預期的變化,彭博收錄的50多家宏觀機構,對2023年經(jīng)濟增速進行了一定幅度的調整:

1、GDP小幅上修:2023年實際GDP增速從0.3(百分之,下同)上修至0.5;

2、通脹小幅下修:2023年CPI從4.0下修至3.7,PCE從3.5下修至3.4,但核心PCE依然保持3.6不變;

3、就業(yè)上修:從-1萬,上修至-0.4萬,失業(yè)率從4.4下修至4.2;

4、美債利率下修:將全年的央行利率從4.7上修至4.75,10年期美債收益率則從3.51下修至3.39。

以及,從季度的數(shù)據(jù)調整來看:

5、市場依舊“堅定”地認為,從Q3開始美聯(lián)儲就會降息,盡管鮑威爾在2023年2月1日的議息會議上表示加息工作尚未完成,今年不會降息;

簡而言之,市場目前準備了一份“美麗的期待”,是一個“既要、又要、還要、也要”的期待:即要經(jīng)濟更好,又要通脹下降,還要就業(yè)不差,也要早些降息。

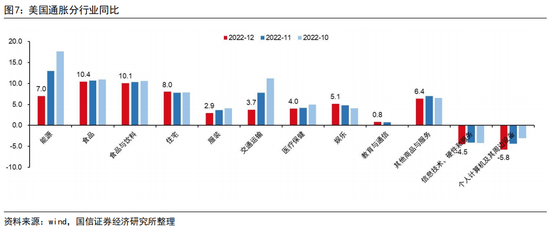

通脹可能依然會有擾動

我們關注的幾個方面:

一是原油價格,在70元有明確的支撐:俄烏沖突的影響,前幾年原油公司資本開支不足的影響,也有OPEC不減產(chǎn)的影響等等。這樣,雖然在過去的兩三個月里其同比序列一路走低,但預計從2月之后,下跌降變得不那么顯著,即對通脹下行的影響邊際變小。這部分直接、間接影響1/3的通脹。

二是勞動力成本。我們曾在2022年下半年投資策略中詳細拆解了勞動力成本問題,結論是2017年以后,因為勞動力供給不足,所帶來的勞動力缺口不斷刷新新高,在不放開移民政策,或者不經(jīng)歷經(jīng)濟深度衰退的情形下,該缺口始終將是個難以去化的頑疾。

數(shù)據(jù)可見,由于失業(yè)率并沒有飆升而是在1月創(chuàng)出了新低3.4,另一方面勞動力凈缺口(口徑是職位空缺數(shù)-當前具有工作意愿的人數(shù))不僅沒有如期下降,反而在9月之后繼續(xù)向上運行。

這將導致,由服務業(yè)貢獻的那部分通脹,下降的速度可能緩慢。例如,通脹部分的能源,以及與之相關的交通運輸,在過去幾個月下降顯著,但是醫(yī)療保健、娛樂、教育通信、其他商品與服務并沒有明顯的下降,部分還在上行。

三是勞動者的實際收入,即實際時薪。如果通脹不能按照市場預期的那樣比較穩(wěn)定的下行,則實際時薪=名義時薪-PCE,就遲遲起不來。這將影響消費者的潛在購買力,進一步說,它將會拖延消費復蘇的節(jié)奏。

當下依然不能判斷實際時薪增速是否見底,我們在年度策略報告中提及,實際時薪增速領先消費與股市,倘若實際時薪增速尚未見底,目前呈現(xiàn)的一種“既要、又要、還要、也要”的樂觀主義,尚不夠穩(wěn)定。

四是標普的EPS修正情況。從數(shù)據(jù)上看,從去年5月份開始,標普EPS開始被下修,目前下修的企業(yè)家數(shù)為305家,上修的企業(yè)家數(shù)為156家,下修家數(shù)明顯超越上修家數(shù)。

因此,在下修家數(shù)超越上修家數(shù)如此顯著的情形下,很難判斷短期的EPS下修將會結束。這意味著盈利可能會在Q4、Q1仍有低于市場預期的風險。

我們對美股依然保留謹慎態(tài)度

至今以來,距離2022年的1月4日標普高點已經(jīng)過去1年多,按照美股通常下跌4-9個月,跌幅15-25%之間,從時間上、空間上都滿足了,所以市場中或有樂觀聲音認為美股跌不動了。

但是我們的判斷是:這次是非常之時,通脹在高位,本身就是幾十年以來美國經(jīng)濟的巨大的挑戰(zhàn),對各行業(yè)的盈利修復造成的壓力都是艱巨的。不能用小周期的漲跌統(tǒng)計來套用這個十幾年甚至幾十年才出現(xiàn)的特別情景。

我們認為當前的走勢依然是反彈,不能判斷其反轉。直到我們給定的美債底、時薪底、周期信鴿表現(xiàn)、股市底/消費底、GDP底的順序依次確認,才能夠形成數(shù)據(jù)與邏輯間的互恰。

國內:PMI快速恢復,IMF上調2023年中國經(jīng)濟增速

制造業(yè)PMI快速恢復

12月份疫情政策調整時,國內的PMI尚處在低位,隨著1月份疫情第一波沖擊過去,PMI快速恢復至50.1的水平。

從新訂單-生產(chǎn)情況(可以作為供需匹配的參考),1月份更是回到了3年以來的次高水平。

IMF大幅上調了中國2023年GDP增速

IMF在10月份對中國2023年的GDP增速預期僅為4.4%,在1月份底,其更新的中國2023年GDP增速達到了5.2%之多。與此同時,IMF維持了對印度2023年GDP增速6.1%的預測,這兩個亞洲經(jīng)濟大國將在2023年貢獻超過50%的全球增長。

另外,按照IMF對儲蓄率的橫向對比,可以看出,目前中國的儲蓄率為世界大經(jīng)濟體中最高的。因此,一旦A股股票市場預期扭轉,回報預期提升,則會有更多的資金可以直接或者間接地配置到股市。

社融與貨幣扭轉,尚可能需要一個季度左右

在以往的周期框架中,一般先觀察到社融或M2的低點,再觀察到M1的低點,然后股市上行。

在本輪,2022年10月31日可視為大盤的起點,早于社融與M2的低點,更早于M1。

這和幾個方面的因素有關:

第一是M2的同比增速去年維持在較高的水平,全年的流動性充盈;

第二是上證權重成份的金融、地產(chǎn)下跌的時間足夠長,從2021年2月算起,到2022年10月接近了20個月,悲觀的預期已經(jīng)充分吸收;

第三是隨著疫情放開,對預期的巨大,結合他國的經(jīng)驗,大多數(shù)投資者會認為經(jīng)濟恢復是確定的;

第四是在黨的二十大之后,系列的宏觀經(jīng)濟刺激政策出臺,也為后續(xù)市場信心的提振提供了強有力的保障。

因此,在這樣的背景下,預期在先,指標在后,成為本輪復蘇的一個鮮明特征。

港股:在經(jīng)歷了3個月的快速上行后,機會在哪里?

從整體看:定位2023年是修復年,從超跌入手貫穿全年

修復年,意味著估值跌幅更大的公司,相對比較優(yōu)勢更明顯。

我們按照2021年高點以來到現(xiàn)在的跌幅(縱軸),以及未來2年行業(yè)增速的CAGR(橫軸),將公司分成三大類:

第一梯隊包含了幾個行業(yè):社服、醫(yī)藥、輕工制造、傳媒(互聯(lián)網(wǎng))、汽車、計算機、電力設備、綜合、商貿零售、美容護理,這個部分主體特征是互聯(lián)網(wǎng)與醫(yī)藥;

第二梯隊包含環(huán)保、電子、國防軍工、房地產(chǎn)、家用電器、非銀金融、機械設備、建筑材料、食品飲料,這個部分主體特征是中游制造;

第三梯隊包含鋼鐵、石油石化、銀行、有色金屬、交通運輸、通信、公用事業(yè)、建筑裝飾、紡織服裝、基礎化工、煤炭,這個部分主體特征是周期與高股息。

修復從低到高,某一個板塊短期修復明顯,則市場將會切換到其他低估值的板塊中,最后整個港股市場水漲船高,諸多板塊都會修復一遍。所以,在2023年里,板塊修復將遵循從第一梯隊到第二梯隊再到第三梯隊的順序。

從反彈幅度看:傳媒/互聯(lián)網(wǎng)一騎絕塵,中游諸多行業(yè)待補漲

從2022年10月31日恒指低點到現(xiàn)在,反彈已有三個月,恒生指數(shù)實現(xiàn)了48%的漲幅。在板塊中,互聯(lián)網(wǎng)一騎絕塵,大幅跑贏其他行業(yè),高達101%。

盡管互聯(lián)網(wǎng)板塊的上漲幅度較大,但考慮市場還有上漲空間,我們將2022年初的股價做一個參照,當時正是去年上市企業(yè)的一個回購高峰(另一個高峰是2022年的9-10月),也就是說,恒生指數(shù)對應23500-24000點,恒生科技指數(shù)5600點左右,騰訊440元左右,實業(yè)公司依然覺得自己的價值被低估了,而二月的俄烏沖突與隨之而來的PCAOB,導致了一撥流暢的下跌。故而,我們認為今年諸多企業(yè)、行業(yè)應該回到2022年初的位置,這并不依賴過多樂觀的假設。

而計算機、房地產(chǎn)、建筑材料、鋼鐵、電子、汽車、家用電器、美容護理、機械設備等中游行業(yè)尚未有超越指數(shù)的漲幅,我們認為這些板塊補漲的概率更高。

從估值看:整體估值不高,地產(chǎn)/中游制造/互聯(lián)網(wǎng)與醫(yī)藥/食品飲料依然機會較大,同時大量小市值公司存在補漲機會

當下港股市場的估值分位,回到了2019年以來的44%分位。其中,

1、周期類上游(煤炭、石油石化、有色金屬)的估值較高;

2、地產(chǎn)鏈中的建筑材料、鋼鐵、地產(chǎn)、銀行估值較低;

3、中游制造的電子、計算機、家電、汽車較低;

4、傳媒與醫(yī)藥依然較低,但由于在反壟斷格局下,這些企業(yè)是暫時失去了發(fā)展?jié)摿Γ€是更長時間的基本面受到影響,需要再結合行業(yè)基本面分析;

5、食品飲料估值也不高,其中乳制品、頤海國際、達利食品等估值較低。

由于過去的3個月,港股上漲主要以大市值龍頭公司為主,因此,在行業(yè)PB中位統(tǒng)計時,估值僅為33%分位。

港股通估值中位數(shù)為33%,與市值加權估值的44%相差較多,體現(xiàn)為大量的小市值公司還有較大的補漲空間。汽車、食品飲料、輕工、房地產(chǎn)、銀行、非銀金融、石油石化中,這類的公司較多。

與A股比較看:港股通龍頭企業(yè)價值較容易被內外資同時認可

有部分投資者會關心,是否能夠尋找A股估值高,但是港股估值低的板塊作為投資機會參考。比如投資者期望發(fā)現(xiàn)A股貴,港股更便宜的公司。但這涉及到了兩個市場的“企業(yè)質地”與“選美標準”迥異,因此,該策略不見得是主導市場走勢的有效策略。

港股的大市值企業(yè)價值容易被內資和外資同時發(fā)現(xiàn),體現(xiàn)港股通/陸股通的PB估值比(市值加權)達到了94%,而港股通/陸股通的PB估值比(中位數(shù))僅為41%。

表面上看,受到“追捧”的港股行業(yè)是社會服務、紡織服飾、傳媒(互聯(lián)網(wǎng))、商貿零售、非銀金融、銀行,但是這和基本面有關。其中:

社會服務:由于博彩類公司的歷史ROE較高,PB較高,這主要體現(xiàn)的是兩地標的質地的差別;

商貿零售:主要是中國中免的影響,目前8.9倍PB;

傳媒(互聯(lián)網(wǎng)):港股大多是龍頭公司,輕資產(chǎn),ROE較高,故而PB高;

非銀金融:主要是友邦保險、港交所的獨特的商業(yè)模式;

銀行:香港的零售銀行恒生銀行、匯豐銀行估值更高;

從股息率與分紅看:港股中大量的高分紅公司

與A股相比較,港股一個鮮明的特征是分紅比例高。這些公司不一定如部分投資者想象的那樣只有穩(wěn)定的股息收益,其中也不乏彈性十足的公司。一般來說,在相似的條件下(如成長性、估值),分紅比例高的公司,往往是外資的首選。我們將分紅比例超過50%的公司,即過去三年累計分紅與累計利潤之比超過50%的公司羅列如下,以便投資者參考。

從增持與回購看:部分公司還存在著倒掛

有三組數(shù)據(jù),可以反映港股個股的潛在機會。一是公司董事的增持往往更能讓投資者增加信心,二是非董事的增持也可作為參考,三是企業(yè)回購也是反映從企業(yè)層面上判斷公司價值的參照。

我們統(tǒng)計了從2022年初至今,公司目前股價低于董事增持、非董事增持、或者企業(yè)回購的三組數(shù)據(jù)。

南向資金凈流入

最近一個月,南向資金加倉前十名:中國移動、先聲藥業(yè)、比亞迪股份、中國海洋石油、快手-W、藥明生物、中國聯(lián)通、榮昌生物-B、中國石油股份、中教控股;

南向資金減倉前十名:騰訊控股、建設銀行、吉利汽車、香港交易所、安踏體育、碧桂園服務、舜宇光學科技、碧桂園、九毛九、李寧。

隨著港股的快速反彈,南向資金1月凈流入已經(jīng)接近零,表明南向資金的短期態(tài)度開始變得更加謹慎。

投資建議

港股連續(xù)三個月的上行之后,短線進入到調整階段,目前呈現(xiàn)的是一種從高到低切換的格局,互聯(lián)網(wǎng)整體雖然漲幅較高,但是由于它們四季報、一季報展望都是正面的,相較其他行業(yè)更為確定,且股價尚未回到俄烏沖突之前的位置,依然可以堅定持有;此外,接下來的機會,可以在如下幾個方向尋找:

1、從反彈幅度看:計算機、房地產(chǎn)、建筑材料、鋼鐵、電子、汽車、家用電器、美容護理、機械設備等中游行業(yè)尚未有超越指數(shù)的漲幅,我們認為這些板塊補漲的概率更高;

2、從估值看,周期類上游(煤炭、石油石化、有色金屬)的估值較高;地產(chǎn)鏈中的建筑材料、鋼鐵、地產(chǎn)、銀行估值較低;中游制造的電子、計算機、家電、汽車較低;傳媒與醫(yī)藥依然較低,但由于在反壟斷格局下,這些企業(yè)是暫時失去了發(fā)展?jié)摿Γ€是更長時間的基本面受到影響,需要再結合行業(yè)基本面分析;食品飲料估值也不高,其中乳制品、頤海國際、達利食品等估值較低;

3、從股息率與分紅看,港股中大量的高分紅公司,該指標可以結合反彈幅度與估值共同分析;

4、此外,從2022年以來,公司董事、非董事對公司進行了增持,以及企業(yè)也回購了股票,我們將還存在的倒掛的公司(目前股價低于增持或者回購價格)列示出來,以便投資者尋找機會。

風險提示

疫情發(fā)展的不確定性,盈利短期不達預期的風險,俄烏局勢發(fā)展的不確定性,美聯(lián)儲持續(xù)加息引發(fā)經(jīng)濟衰退的風險。

責任編輯:陳詩瑩

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)