安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

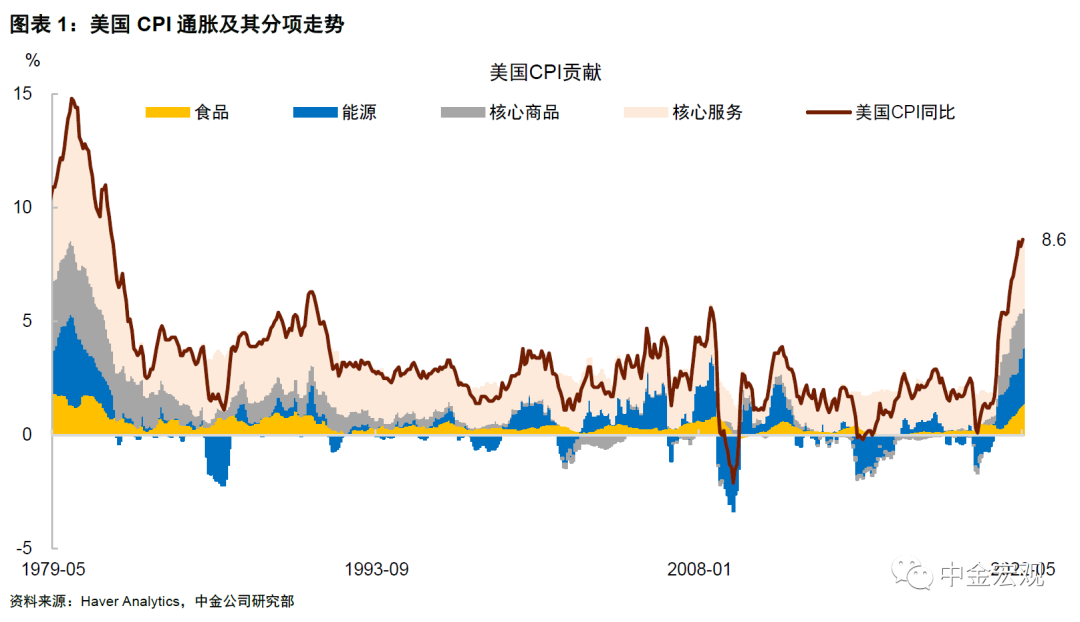

美國(guó)5月CPI同比增長(zhǎng)8.6%,再創(chuàng)新高;核心CPI同比增長(zhǎng)6%,亦高于預(yù)期。從分項(xiàng)看,幾乎所有重要項(xiàng)目都在漲價(jià),顯示通脹內(nèi)生動(dòng)能強(qiáng)勁,如果6月CPI按照當(dāng)前的環(huán)比增速繼續(xù)上漲,那么通脹水平還將更高。我們認(rèn)為,通脹創(chuàng)新高給美聯(lián)儲(chǔ)帶來(lái)重大挑戰(zhàn),如果想要控制通脹,可能需要更激進(jìn)的貨幣緊縮,而更緊的貨幣將加大經(jīng)濟(jì)下行壓力,增加經(jīng)濟(jì)衰退概率。一種可能是美聯(lián)儲(chǔ)不得不以經(jīng)濟(jì)衰退(“硬著陸”)為代價(jià)換取物價(jià)穩(wěn)定,從而再現(xiàn)當(dāng)年的“沃爾克時(shí)刻”。這也意味著海外資本市場(chǎng)調(diào)整未結(jié)束,股債雙殺仍是主旋律。

首先,5月CPI通脹是一次“普漲”,食品、能源、核心商品、核心服務(wù)四大分項(xiàng)漲價(jià)全面上漲。

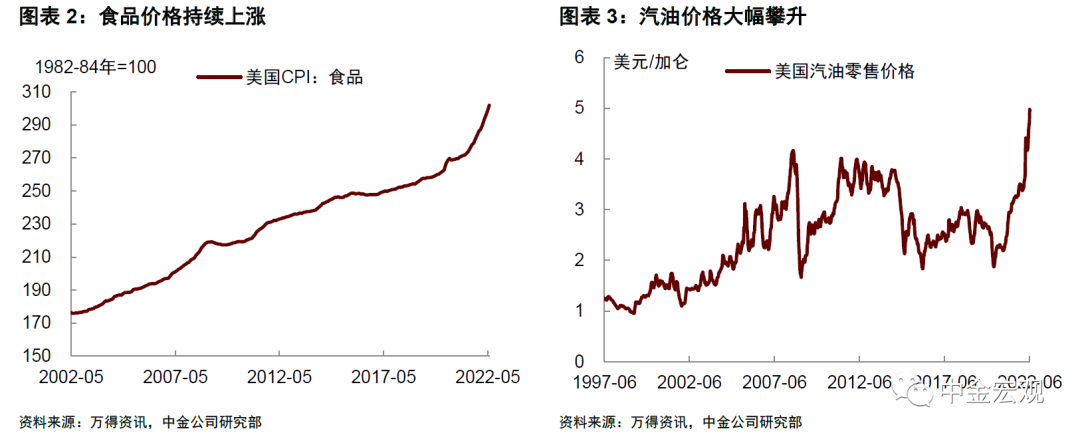

食品方面,受全球糧食價(jià)格大漲影響,食品價(jià)格持續(xù)走高,在上月環(huán)比增長(zhǎng)0.9%后,5月食品環(huán)比漲幅進(jìn)一步上升至1.2%。環(huán)比增速最高的食品分項(xiàng)包括奶制品(2.9%)、雞蛋(5%)、大米(2.6%)等。

能源方面,受油價(jià)上漲影響,5月以來(lái)汽油零售價(jià)格大幅躍升,CPI中的汽油價(jià)格環(huán)比增長(zhǎng)4.1%。燃油(16.9%)和天然氣(8%)價(jià)格也大幅上漲。進(jìn)入6月以來(lái),汽油零售價(jià)格繼續(xù)攀升,最新數(shù)據(jù)顯示,6月第一周的汽油價(jià)格已達(dá)到4.98美元/加侖,比5月底的4.73美元/加侖還要更高。如果6月剩下時(shí)間內(nèi)汽油價(jià)格繼續(xù)上漲,那么我們預(yù)計(jì)6月的能源CPI通脹還將更高。

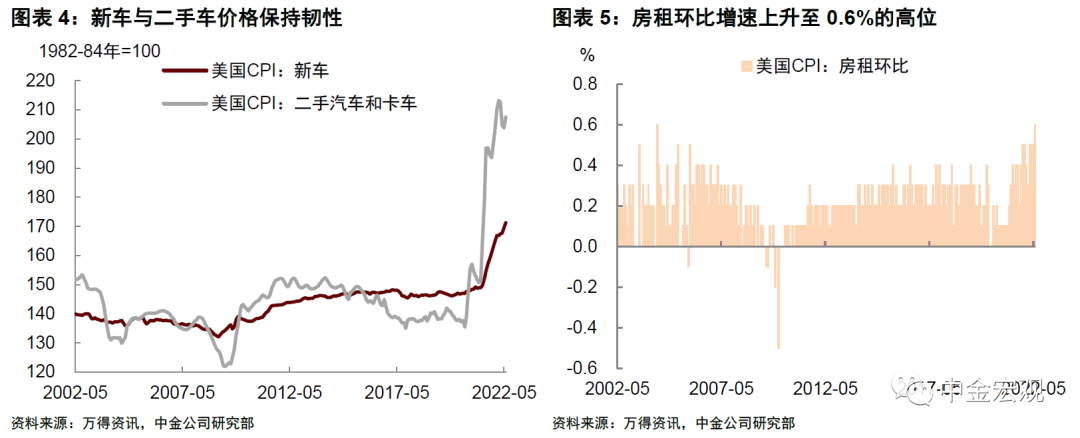

核心商品方面,出行類(lèi)商品價(jià)格仍有韌性,居家類(lèi)商品價(jià)格有所降溫。前期對(duì)通脹貢獻(xiàn)較大的新車(chē)(1%)與二手車(chē)(1.8%)價(jià)格堅(jiān)挺,服裝衣著(0.7%)價(jià)格繼續(xù)上漲。相比之下,家具和床具(-0.2%)、家用電器(-0.7%)、電腦(-1.4%)、智能手機(jī)(-5%)等價(jià)格出現(xiàn)回落,說(shuō)明消費(fèi)者對(duì)這些商品的需求已有所降溫。

核心服務(wù)方面,房租環(huán)比增速升至0.6%,其中,業(yè)主等價(jià)租金(0.6%)和主要居所租金(0.6%)均保持較高的環(huán)比漲幅。房租在美國(guó)CPI籃子中權(quán)重占比高達(dá)32%,且具有較強(qiáng)粘性,如果未來(lái)每月環(huán)比仍能保持在0.5%左右的增速,那么將對(duì)核心服務(wù)價(jià)格形成持續(xù)的支撐。除此之外,機(jī)票價(jià)格環(huán)比上漲12.6%,顯示夏季出行需求旺盛。隨著工資上漲,一些勞動(dòng)密集型服務(wù)業(yè)價(jià)格“水漲船高”,比如家庭服務(wù)(2.1%)、醫(yī)療服務(wù)(0.4%)、娛樂(lè)服務(wù)(0.5%)等。考慮到房租和工資通脹有韌性,我們預(yù)計(jì)核心服務(wù)將成為未來(lái)支撐美國(guó)通脹上行的最重要因素。

我們?cè)诖饲暗纳疃葓?bào)告《美國(guó)通脹,拐點(diǎn)之后又如何?》中指出,不宜低估本輪美國(guó)通脹的持續(xù)性。往前看,假設(shè)6月美國(guó)CPI環(huán)比增速維持5月的水平,那么6月CPI同比增速將進(jìn)一步上升至8.7%,比5月還要更高,而核心CPI也將保持在5.8%的高位。

通脹創(chuàng)新高給美聯(lián)儲(chǔ)帶來(lái)壓力和挑戰(zhàn),如果美聯(lián)儲(chǔ)想要控制通脹,或需要更為激進(jìn)的貨幣緊縮。自6月1日起,美聯(lián)儲(chǔ)已進(jìn)入加息“縮表”同步推進(jìn)狀態(tài)。加息方面,此前我們預(yù)計(jì)美聯(lián)儲(chǔ)于6、7月各加息50個(gè)基點(diǎn)。隨著5月通脹數(shù)據(jù)公布,我們預(yù)計(jì)美聯(lián)儲(chǔ)將給出更加激進(jìn)的加息路徑,盡管6月仍大概率加息50個(gè)基點(diǎn),但不排除7月加息75個(gè)基點(diǎn)的可能,另外9月也可能加息50個(gè)基點(diǎn),從而形成5、6、7、9月連續(xù)“背靠背”大幅加息的局面。“縮表”方面,美聯(lián)儲(chǔ)或進(jìn)一步考慮主動(dòng)賣(mài)出MBS。此舉將加快美國(guó)貨幣數(shù)量收縮力度,從而有助于抑制需求,控制通脹。

貨幣緊縮加碼意味著美國(guó)經(jīng)濟(jì)面臨更大下行壓力。我們?cè)趫?bào)告《周期拐點(diǎn),險(xiǎn)灘行舟》中指出,下半年隨著美國(guó)貨幣緊縮進(jìn)入“深水區(qū)”,美國(guó)經(jīng)濟(jì)面臨的最大挑戰(zhàn)就是經(jīng)濟(jì)放緩、乃至衰退擔(dān)憂。如今通脹再次創(chuàng)新高,美聯(lián)儲(chǔ)或被迫采取更大力度的貨幣緊縮,經(jīng)濟(jì)增長(zhǎng)也將付出更高代價(jià)。

一種可能是美聯(lián)儲(chǔ)以經(jīng)濟(jì)衰退(“硬著陸”)為代價(jià)換取物價(jià)穩(wěn)定,從而再現(xiàn)當(dāng)年的“沃爾克時(shí)刻”。1980年代初期,時(shí)任美聯(lián)儲(chǔ)主席沃爾克為抑制過(guò)高的通脹,不惜以犧牲短期經(jīng)濟(jì)增長(zhǎng)為代價(jià),美國(guó)經(jīng)濟(jì)于1980和1981年兩度陷入衰退,以此換來(lái)了高通脹時(shí)代的終結(jié)。事后來(lái)看,沃爾克的成功之處在于抑制通脹的堅(jiān)決態(tài)度,以及對(duì)于貨幣超發(fā)是高通脹根源的正確認(rèn)識(shí)。如今鮑威爾要想抑制通脹,恐怕需要效仿當(dāng)年的沃爾克,在貨幣緊縮方面表現(xiàn)得更加激進(jìn)。

通脹數(shù)據(jù)公布后美股大跌,10年期美債收益率突破3.1%,5年期與30年期美債收益率倒掛,顯示出市場(chǎng)對(duì)經(jīng)濟(jì)前景的擔(dān)憂。美債利率倒掛通常被視為經(jīng)濟(jì)衰退的先行指標(biāo),盡管市場(chǎng)對(duì)使用哪一個(gè)期限的利率計(jì)算倒掛存在分歧,但倒掛還是會(huì)加大市場(chǎng)對(duì)經(jīng)濟(jì)前景的擔(dān)憂,抑制投資者風(fēng)險(xiǎn)偏好。我們認(rèn)為,由此來(lái)看,海外資本市場(chǎng)的調(diào)整仍未結(jié)束,股債雙跌仍是主旋律。另外,周五公布的5月密歇根大學(xué)消費(fèi)者信心指數(shù)(初值)下降至50.2,創(chuàng)出1980年以來(lái)新低,顯示消費(fèi)者對(duì)通脹的厭惡情緒已經(jīng)非常強(qiáng)烈。我們認(rèn)為,消費(fèi)者的負(fù)面情緒不僅影響其消費(fèi)行為,還可能降低民主黨在下半年中期選舉中獲勝的概率。

本文選編自公眾號(hào)“中金宏觀”,作者:劉政寧 張文朗等

責(zé)任編輯:李園

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)