來源:wind資訊

新年第一天,在“降準”大禮包的利好下,滬、深、港三地股市攜手大漲。

1月2日,滬深兩市高開高走大幅拉升,截至收盤,上證綜指漲1.15%報收于3085.20點;深成指漲1.99%報收于10638.82點;創業板指漲1.93%報收于1832.74點,兩市共3392只個股上漲,僅282只個股下跌。

最近十年來,A股元旦后首日漲多跌少。

港股同樣迎來“開門紅”,行業板塊集體開花,藍籌權重紛紛上揚,賺錢效應明顯。截至收盤,恒指漲1.25%報28543.52點,創去年7月25日以來新高,國企指數漲1.37%,紅籌指數漲0.91%。全日大市成交908.75億港元。

周四A股市場成交量再度放大,兩市成交7515億元,較上一個交易日放量超2000億元,值得一提的是創業板指刷新2019年以來的新高。此外,周四北上資金繼續單邊流入,全天凈流入超113億,連續第30個交易日凈買入,合計凈買入達1137億元。

從去年以來的行情走勢可以發現,市場的上漲往往伴隨著成交量的攀升,去年一季度,8月份和12份以來的拉升行情均是如此。對比去年一季度過萬億的成交額來看,當前行情還處于起步階段,未來仍有較大上升空間。

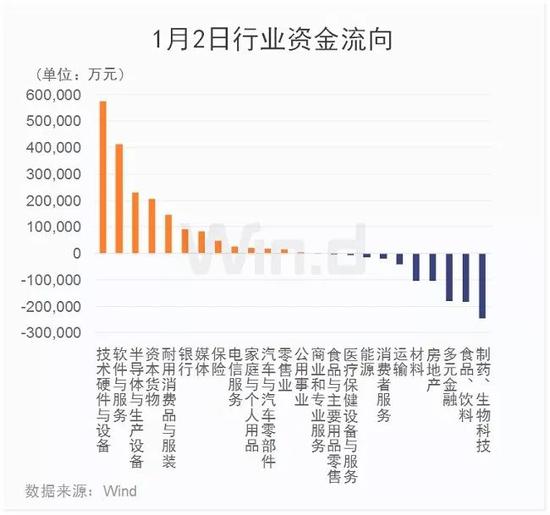

從周四行業主力資金流向來看,主力資金凈流入近100億元。其中,技術硬件與設備凈流入超50億元,位居第一;軟件與服務緊隨其后,凈流入超40億元,半導體、資本貨物板塊凈流入亦超20億元。可見,主力資金再度回補科技板塊。生物制藥、食品飲料、多元金融等板塊凈流出額較多。

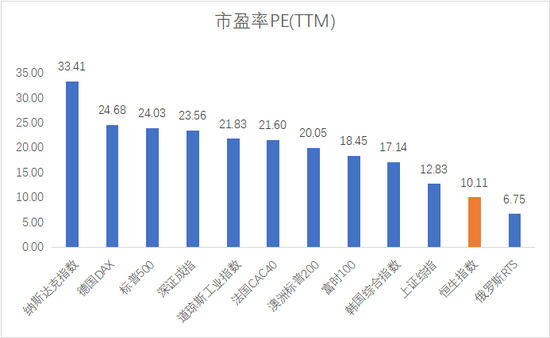

去年港股由于眾所周知的原因,恒指僅上漲9.07%,在全球股市中排名靠后,隨著指數的下跌,估值也進一步來到歷史地位,目前港股估值在全球排名倒數第二低,僅高于俄羅斯RTS指數,可以說是全球最便宜的市場之一。

“低估值、高股息” 吸引很多機構資金在2020把港股放在重要位置。從資金面上看,2019年以來港股持續震蕩,但并未影響南下資金對港股的布局,而隨著恒指的觸底(8月15日的最低點24899.93點),南下資金對港股更有加速配置的趨勢。全年南下港股通資金累計流入2400多億港元,聰明的資金在市場低迷之際在積極布局未來。

中信證券預計,鑒于中國內地經濟企穩,弱美元背景下外資將流入新興市場,內地及香港市場有望迎來機遇,更多“新經濟”公司將登陸香港市場(包括中概股二次上市),市場會漸入佳境。

廣發策略對港股戰略看多,認為港股或迎縮小版“戴維斯雙擊”。從投資策略來看,在盈利“螺旋式上升”的背景下,港股的估值“鐘擺”向上均值回歸 “只可能遲到,但不會缺席”。

茅臺飛刀,敢接嗎?

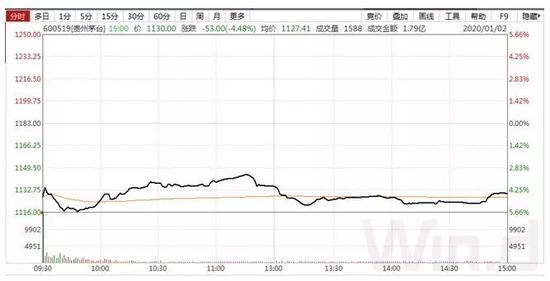

周四所有板塊中,除了申萬食品飲料外全線飄紅,只因盤前貴州茅臺發布公告稱,初步核算,2019年度實現營業總收入885億元左右,同比增長15%左右;實現歸屬于上市公司股東的凈利潤405億元左右,同比增長15%左右;本公司2020年度計劃安排營業總收入同比增長10%。

貴州茅臺四季度凈利潤405億,低于市場預期的430億,出現同季度負增長。

于是貴州茅臺直接遭遇重錘,競價低開4.65%成交7個億,全天水下橫盤。

最終貴州茅臺收跌4.48%,全天成交167億元。

作為價投典范股,想必今日又是買入和賣出“互道珍重”的一天。

茅臺這兩年,一直在加強多渠道建設,是為了在經銷商體系外,扶植新的勢力來對抗經銷商,防止一家獨大,從而更好的控制茅臺價格。

這樣做是為了抵抗大環境:白酒市場高增長進入收尾階段,茅臺的2016-2018年三年間營收20%~52%左右高增長,2019年開始放緩步伐了,2020年計劃是繼續放緩。

一直有人調侃說:現在的年輕人沒有上一代人那么愛喝白酒了,這句話不是空話,白酒整體銷量是在往下走。未來還能維持高速增長的,只屬于少數品牌。

回到茅臺本身,年輕人不喝白酒和白酒整體走下坡路這兩個問題,起碼在未來的5到10年之內,還不會顛覆茅臺國酒地位。

最后,從估值看,根據茅臺明年10%的營收增速,加上此前11%的茅臺酒投放量,按照過去幾年營收和凈利潤的關系,2020年全年凈利潤大概是460億。當前市值1.42萬億,對應pe30左右(1.42萬億/ 460億)。這個估值,依舊不算高的離譜,但是股價確實很高了。

茅臺作為A股“價投”第一股,一直有人調侃,茅臺不跌,牛市不來。在2018年10月29日同樣因為營收不及預期,茅臺迎來史上首個一字跌停,巧的是大盤似乎從那時候開始見底,到19年一季度迎來一波小牛市。今年同樣的劇情會不會再次上演?

機構一月金股

渤海證券宋亦威研報分析,對于1月份行情的展望而言,盡管12月份的上漲,令市場人氣出現明顯回升,市場短期內仍將保持著做多氛圍,但春節長假的到來,會帶來市場整體交投氛圍的回落。從近 10年春節前行情的發展來看,有9年都在節前20個交易日成交出現明顯回落。從漲跌的變化來看,近10年節前10個交易日(兩周)的波動情況都較之節前20個交易日明顯收窄。因此行情的發展將受到節前成交回落和波動趨緩的影響,而節奏放緩,行情將由此過度到整固階段。

報告判斷,風格方面,臨近1月末的年報預告披露期,盡管上市公司對賭協議承諾期的分布顯示當前尚處于商譽減計的高峰期,但從目前的業績預警來看,2019年上市公司商譽減值風險較去年已有所弱化,對小盤股業績的沖擊將弱于去年,因而小盤股當前相對強勢的態勢將會延續。

此外,針對1月份解禁情況,招商證券張夏研報分析,綜合而言,2020年1月解禁規模較高,占2020 年全年解禁規模的19%,首發和定增股份解禁各半。考慮到年初資金布局、解禁與減持并不完全對應等因素,我們認為對市場流動性總量的影響無需過度擔憂。結構上,股權質押比例高、現金流差的公司股東更有動力通過減持自籌;股權投資的投資機構、解禁收益較高的股東更有動力進行減持,關注這些解禁股票可能面臨的減持壓力。

下圖為機構給出的一月金股:

其中,有至少10只個股獲得2家以上券商機構推薦。包括:楚江新材(長城證券、太平洋證券)、當升科技(中銀國際、中原證券)、華魯恒升(天風證券、安信證券)、華泰證券(中銀國際、天風證券)、寧德時代(天風證券、中原證券)、片仔癀(天風證券、華福證券)、平安銀行(光大證券、東興證券、長城證券)、三一重工(天風證券、光大證券、國金證券、安信證券、太平洋證券)、中信證券(安信證券、中原證券、太平洋證券、華福證券)、中興通訊(中原證券、華福證券)。

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)