乘聯會秘書長崔東樹發文稱,2024年1-11月份新能源商用車銷量50萬臺,同比增長80%;2024年11月份達到6.3萬臺,同比增長69%,表現相對較強,呈現連續補貼退出后的市場良好增長的局面。2024年1-11月份,新能源商用車在商用車滲透率達到19%的水平,其中11月份新能源的商用車滲透率達到25%,相對于去年11月的16%,提升9個百分點,新能源輕客等市場在政策推動下的表現相對較強。

根據國家金融局交強險數據,國內商用車交強險數據歷經2021年前的強勢增長,近兩進入低速增長階段。因春節因素干擾復雜,今年的1-2月商用車國內交強險暫時表現較低迷,3月因節后恢復快而大幅走強,4-11月交強險數據持續下行。今年1-11月商用車國內保險實現257萬臺,同比下降2%;11月商用車國內銷量實現25萬臺,同比增長7%,環比10月增長11%。

1、全國商用車市場交強險數據分析

近幾年國內商用車市場呈現需求快速下降趨勢。從2020年的超高銷量,到2021年的政策進入期,2022-2023年處于低谷期,今年1-11月商用車國內保險實現257萬臺,同比下降2%;11月商用車國內銷量實現25萬臺,同比增長7%,環比10月增長11%。

今年商用車車市呈現總體較穩的走勢,月度走勢與2021年的走勢相近,1-3月相對波動較大。由于保險數據異常錯位,月度數據環比波動較大。今年11月商用車銷量25萬臺,近幾個月的商用車相對走穩,今年3月后的需求回暖較不明顯。

2023年1-12月的綜合庫存增量應該達到42萬臺,處于歷史高位。2024年1-11月的廠家銷量-保險量-出口量的剩余庫存量10萬臺,有所下降。2024年上半年的庫存大幅增長,下半年持續下降去庫存。7月下降2.11萬臺,8月下降2.77萬臺,9月下降3.83萬臺,10月下降0.8萬臺,11月下降1.4萬臺,市場庫存壓力逐步緩解。

2、全國新能源商用車市場銷量分析

2024年1-11月份新能源商用車銷量50萬臺,同比增長80%;2024年11月份達到6.3萬臺,同比增長69%,表現相對較強,呈現連續補貼退出后的市場良好增長的局面。

2023年新能源商用車整體呈現1-4月份因補貼退出的影響形成低位,5-12月份又強勢增長的特征。2024年1-2月份回歸正常月度走勢,3-11月節后開局也呈現了快速走強的較好增長局面,尤其是9月和11月的新能源銷量出現持續創新高走勢,也是很好的表現。

3、新能源商用車滲透率

2024年1-11月份,新能源商用車在商用車滲透率達到19%的水平,相對于去年實現了較好提升。

11月份新能源的商用車滲透率達到25%,相對于去年11月的16%,提升9個百分點,表現相對較強。

從2019-2021年,整個新能源商用車的滲透率在3%左右水平,2022年達到9%,2023年達到11%,今年1-11月份達到19%的滲透率良好水平,體現了新能源商用車強勢增長良好態勢。

2024年11月的卡車新能源滲透率17%,客車62%,較同期均有大幅提升。其中輕卡和輕客的電動車滲透率提升較大。

4、商用車市場變化分析

商用車的卡車和客車結構相對穩定。卡車中的輕卡表現較好,而重卡在去年深度調整后今年走勢依舊較弱,報廢更新政策的拉動效果尚不突出。

客車中的輕客走勢持續較強,電動化帶來輕客替代微客成為市場主力。大中型客車持續平穩,燃油大中型客車走勢較穩。

5、商用車能源結構分析

商用車的新能源滲透率總體較低,插混基本沒有市場,純電動表現較好。今年大型客車的燃油車明顯回升,實現了后補貼時代的回歸燃油車需求。

氫能源的商用車靠補貼拉動銷量,只有大客車的補貼高,但氫能源總體表現一般。商用車電動化表現較好,增程式的產品在探索,尚未有明顯銷量。

6、商用車競爭結構變化分析

商用車企業主要是輕卡企業支撐銷量,福田和五菱是商用車的主力,分別在輕卡和客車市場銷量較強。

7、中重型卡車區域市場結構

總體中重型卡車在西北、中部長江地區市場、華北市場份額較高。而新能源重卡在中部黃河、京津滬和西南地區等滲透率表現較好,其中中部黃河地區滲透率提升較快。

國內市場中重卡市場表現最為優秀的應該是一汽解放、中國重汽、東風汽車等企業,重卡總體表現相對平穩,徐工等部分重卡二線車企電動車滲透率提升。

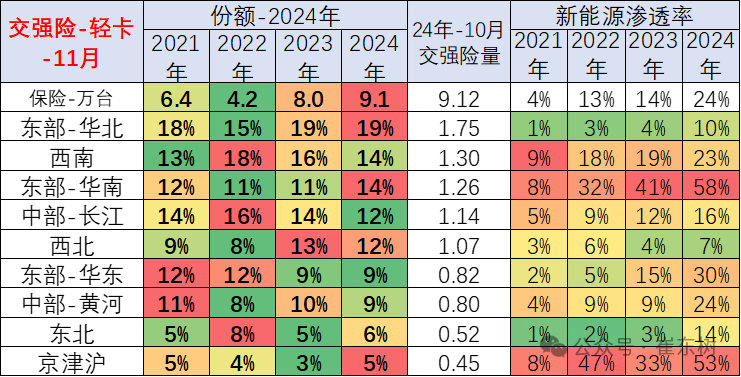

8、輕型卡車區域市場結構

輕卡市場主要是在東部-華北和東部-華南等地區份額較高,但西北地區的輕卡表現逐步走強。

新能源輕卡主要的市場還是在東部—華南市場和京津滬市場表現相對較強,而京津滬的直轄市市場總體來看今年相對恢復。

國內輕卡的主力廠家仍然是北汽福田、上汽通用五菱、江淮汽車、中國重汽以及東風汽車等企業。尤其是近期五菱和長安等這些小微卡逐步上升到小輕卡的市場表現相對優秀。

新能源輕卡的主力企業是吉利汽車等,尤其是吉利汽車近兩年在新能源輕卡表現相對極其優秀。

9、輕型客車區域市場結構

國內輕客市場的銷售區域主要是經濟相對發達的華東和華南地區。華北和西南地區份額也較高。

新能源輕客主要是發達地區的需求較大,華南地區新能源表現較強。受路權政策約束,京津滬的燃油輕客銷量出現萎縮。

輕客的主力廠家主要是上汽通用五菱、江鈴汽車、上汽大通、長安汽車、北汽福田、吉利商用車等企業,其中新興勢力的吉利商用車等的新能源輕客表現較強。近期五菱的電動輕客終于推出,很有競爭力。

10、大型客車區域市場結構

大中客市場近期表現較強,區域間的市場需求波動較大。近期東部-華東市場的大中客較好。中西部市場總體來看表現不錯。

新能源大中客市場滲透率較高的主要是東部-華東、中部-長江、華南市場、京津滬,其它地區表現一般。

大中客的主要廠家還是宇通、金龍等企業表現相對優秀,尤其是宇通和金龍的傳統燃油車表現較強。北汽福田等企業表現相對也是不錯的。

新能源大中客滲透率高的企業主要是二線企業,今年11月的中車時代的客車表現很好。主力企業都是燃油車的新能源全面發展的,且主力企業的燃油車市場不錯。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)