感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

來源:21世紀經濟報道

導讀:輝山乳業的退市“審判”終于落錘。

18日晚間,港交所公告稱,自2019年12月23日(下周一)上午9時起,輝山乳業的上市地位將根據除牌程序予以取消。

據了解,該公司老板曾是遼寧首富。

圖片來源 / 圖蟲創意

兩年前,一家東北上市公司輝山乳業,被做空機構盯上了,當天暴跌了85%,隨后停牌至今。

直到12月18日晚間,輝山乳業被港交所取消上市地位,俗稱強制退市。

據了解,該公司老板曾是遼寧首富。

輝山乳業被強制退市

18日晚間,港交所公告稱,自2019年12月23日(下周一)上午9時起,輝山乳業的上市地位將根據除牌程序予以取消。

港交所公告稱,輝山乳業的股份自2017年3月24日起已暫停買賣。

2018年3月27日,聯交所上市部認為該公司并未符合《上市規則》第13.24條有關擁有足夠業務運作或資產的規定,故根據《上市規則》第17項應用指引將該公司置于除牌程序的第一階段。

此后,輝山乳業于2018年9月27日進入除牌程序第二階段。2018年12月20日,輝山乳業系列企業向管理人提交重整計劃草案(初稿),涉及2702家債權人向管理人申報 5155筆債權、720億元。

今年2月8日,輝山乳業發布公告,稱現有的內地管理層向管理人提交了涵蓋83家中國附屬公司的重組計劃,如果完全照該計劃實施,83家中國附屬公司資產將從集團中劃分出來,注入到新成立的公司。

此時距離輝山乳業除牌程序第二階段屆滿日期(2019年3月12日)僅有月余。不過,據報道,4月,輝山乳業召開第二次債權人會議,由于以銀行為主的普通債權人與有財產擔保債權人反對比重超過50%,《遼寧輝山乳業集團有限公司等八十三家企業重整方案草案》在第二次債權人會議上被否。

此后,輝山乳業也于2019年5月3日進入除牌程序的第三階段。在第三階段,有媒體報道稱伊利乳業或將以15億元入主輝山乳業,成為后者新的重組方。隨后,伊利方面回應媒體稱,“項目還在商談中,還存在不確定性”。

港交所表示,直至2019年11月15日輝山乳業除牌程序第三階段屆滿前,輝山乳業并沒有提交任何復牌建議。因此,港交所決定取消該公司股份在港交所的上市地位。

輝山乳業為何淪落到如此境地?

圖片來源 / 圖蟲創意

資料顯示,輝山乳業歷史可追溯到1951年,目前主要從事奶品及嬰幼兒配方奶粉生產及銷售,是國內第一家具備脫鹽乳清粉商業化生產資格的企業,是遼寧省最大業態奶生產商。

2013年9月,輝山乳業在香港主板上市。

此后,輝山乳業董事長楊凱先后在2015年和2016年成為沈陽首富和遼寧首富。

作為遼寧沈陽老牌乳企的輝山乳業,于2013年在香港上市,在2017年3月24日之前,市值約為400億港元。

如今,為何淪落到如此境地?

兩年前被做空機構狙擊

300億市值灰飛煙滅

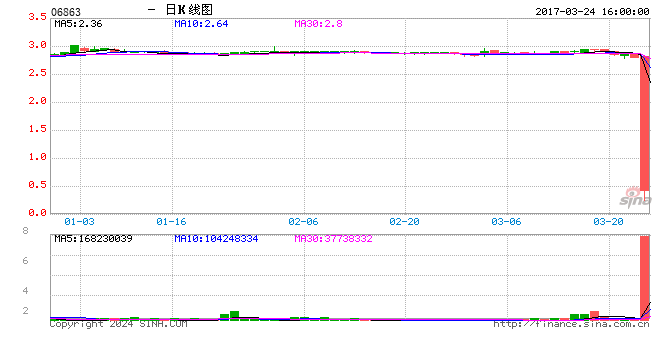

時間回到2017年3月24日。

輝山乳業(6863)在上午突然暴跌近九成,創下香港主板一個記錄了。30分鐘內,300多億市值灰飛煙滅。

股價圖像瀑布一樣:

其實早在2016年12月,知名做空機構渾水先后兩次狙擊輝山乳業,直指公司發布虛假財務報表,夸大產奶量,編造“苜蓿自給自足”謊言,公司價值接近于零。

1、渾水在報告中稱:該公司至少自2014年起就虛報利潤,主要是因為它謊稱苜蓿飼料基本上是自給自足的。輝山曾表示,苜蓿生產自給自足是其毛利潤業界領先的的主要驅動力;但渾水發現大量的證據表明,輝山長期以來從第三方購買了大量苜蓿,價格高于其宣稱的自產成本。

2、渾水質疑該公司董事會主席楊凱涉嫌挪用公司資產,從輝山至少竊取了1.5億元人民幣的資產。該機構稱,實際涉及金額可能更高。渾水發現,一個擁有至少四個奶牛場的子公司未經通知地轉讓給了未經披露的關聯方,而楊凱則是該子公司的實際控制人。

3、渾水質疑輝山過高的杠桿已使輝山處于違約邊緣,其股權價值接近零。“即使假設輝山的財務不存在欺詐,公司也似乎由于其過度的杠桿而處于債務違約的邊緣。”渾水在報告中指出,其信用風險極高,杠桿十分龐大。

“渾水”使用無人機拍的輝山養牛場的照片,顯示養牛場的屋頂都破了。

渾水的調查持續了幾個月,共訪問了35個牧場,5個生產設施基地和2個完全沒有建設跡象的生產基地。

有些房頂已經生銹。

渾水在報告中的結論極其生猛:“我們認為這家公司的價值接近于零。”

不過,兩份做空的報告并未大幅影響輝山乳業股價。

之后輝山乳業的股價一路走得四平八穩,估計當時渾水的內心是崩潰的。因為渾水極少失手,那時候渾水公司創始人Carson Block接受采訪時說:

“這一筆做空渾水并沒有賺到太多,因為輝山乳業股價未見大幅下跌,顯然是股東和股東相關人士有意增持,問題的關鍵在于資金鏈什么時候會斷。”

輝山乳業爆發債務危機

金融類債權高達380億元

到了2017年3月24日,傳來輝山的壞消息。

市場消息傳出,輝山乳業大股東挪用30億賬上資金投資房地產,資金無法回收,在美國知名做空機構渾水沽空報告之后,各家銀行前去審計調查發現,輝山乳業一堆單據造假。

3月24日,資金鏈斷裂危機終于傳導至股價,輝山乳業322億港元的市值1小時內蒸發,當日收盤僅剩56.6億港元。

一份時間為2017年8月的輝山重組資料顯示,僅金融類債權就高達380億元,償債難度十分巨大。

此后2年間,輝山開始進入漫長的重組階段。

2017年12月,輝山乳業發布公告稱,遼寧省沈陽市中級人民法院做出裁定,接受輝山乳業債權人提出的對該公司兩家主要附屬公司破產重整的申請,正式啟動破產重整程序。

然而,輝山乳業的資產重整之路并不順利。

2019年4月,輝山乳業召開第二次債權人會議。由于以銀行為主的普通債權人與有財產擔保債權人反對比重超過50%,導致《遼寧輝山乳業集團有限公司等八十三家企業重整方案草案》在第二次債權人會議上被否。

在2019年8月,有媒體報道稱,歷時兩年多的輝山乳業資產重整,終于進入了新操作階段。按照《投資方案》顯示,伊利擬投資15億元獲得新輝山公司67%的股權,并承接輝山乳業的所有債務。新公司架構為優然牧業(出資1%,普通合伙人)、伊利及其他戰略合作伙伴(出資99%,有限合伙人)共同出資所設立的有限合伙企業,與轉股債權人共同持有新輝山公司股權。在介入輝山乳業資產重整同時,伊利方面已要求輝山乳業不同類型債權人都得大幅削減債權金額。

遼寧昔日首富成老賴

圖片來源 / 圖蟲創意

輝山乳業成立于1951年,前身是沈陽農墾總公司下屬的企業。據介紹,1998年底,沈陽農墾總公司將沈陽地區的多個畜牧場、牛奶公司、乳品加工企業整合在一起,組建了“沈陽輝山乳業集團”。

據了解,2002年沈陽乳業還是東北最大的液態奶企業,液態奶產量僅次于光明、三元和伊利,排全國第四。當年沈陽乳業進行了改制,引入外部資金進行合資,由國有控股變為中外合資。

2004年7月,沈陽市農墾聯合企業總公司徹底退出沈陽乳業,沈陽乳業又由中外合資變為外資美國隆迪獨有,楊凱為沈陽乳業新任總經理,負責日常運營管理。

2004年12月,在美國隆迪取得沈陽乳業全部股權5個月后,總經理楊凱獲得了沈陽乳業50%的股權。輝山乳業上市招股書里的解釋是,“基于楊凱對沈陽乳業及所有其他合營公司所做的貢獻”,業務伙伴將沈陽乳業的50%權益轉讓給楊凱。

隨后又經過了股權轉讓和經營實體變更,最終在2012年8月,楊凱成為輝山乳業的大股東和董事長。

2013年9月輝山乳業實現了港股上市,上市后股價從3元多下跌到1.2元,然后又漲回3元左右,一直持續到2017年的3月。

2016年楊凱以260億身家,登上了胡潤百富榜,排在第66位,也是遼寧首富。

股價崩盤之后,2017年12月7日,遼寧省盤山縣人民法院公布,輝山乳業董事長楊凱因“有履行能力而拒不履行生效法律文書確定義務”,被列入全國法院失信被執行人名單;而就在去年,他還作為遼寧省首富登上過胡潤百富榜。

失信被執行人即俗稱的“老賴”。被列入失信被執行人將會有許多不良后果,比如在融資信貸、市場準入、資質認定等方面受到信用懲戒。

據統計,輝山乳業債務危機爆發時,涉及的金融債權高達上百億,涉及70多家債權人,包括23家銀行,十多家融資租賃公司以及部分P2P、私募機構。

楊凱是地地道道的沈陽人,出生于1957年,在食品及乳品行業干了20多年。

早年間,輝山主營上游業務,通過養殖奶牛提供原奶銷售,其中大部分銷往第三方,少部分用于內部生產,其下游的乳制產品主要供應以沈陽為主的遼寧市場。

2008年,中國乳制品爆發大規模三聚氰胺事件,行業人人自危,但輝山乳業卻幸免于難。在此之前,該品牌只是“偏守”遼寧的家鄉品牌,之后,輝山一躍而起,不僅占據沈陽80%、遼寧60%以上的市場份額,還穩居東北第一。

在楊凱帶領下,輝山乳業首創從飼料種植直至售后服務的一條龍模式。在產品源頭,他們設計“自營牧場”,建立世界最大的奶牛養殖基地。“當別人把80%的精力和資金用在營銷上時,輝山卻把80%的精力與資金用在投資大、周期長、見效慢的養牛事業上。正是這樣一條看起來非常曲折的彎路,讓輝山乳業異軍突起,贏得消費者的信賴與尊重。”一篇文章曾如是說。

“企業能走多遠,品牌能否做成百年老字號,取決于企業是否能放棄短視、極目遠眺。現在中國乳業重要的是做品質,不是做規模。輝山的目標不是盲目做大,而是養好牛,做好奶。輝山乳業將在不遠的將來走向五大洲、四大洋!”楊凱說。

輝山的全產業鏈模式曾在業內引發討論。支持者認為其模式不僅有助于安全把控,更能大幅度拓展盈利空間;反對方則認為重資產的全產業鏈模式會給企業帶來沉重的資金負擔,輝山乳業的負債率也因此居高不下。

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)