感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

華立大學作為一家教育企業,充足的學生來源是保障集團收入的關鍵點。

作者 | 亞軒

來源 | IPO那點事

數據支持 | 勾股大數據

去年是港股教育板塊的上市元年,延續至今,從一月到目前已有8家教育企業在香港成功上市(如下圖)。本周又有另一家剛剛結束招股期,預計于11月25日將正式登陸港交所主板,它就是華立大學教育集團。

華立大學是面向華南地區的民辦高等教育及職業教育集團,此次已是第三次闖關港交所,前身以廣東省華立技工學校開始營運,之后經營學校數增至三所,即華立學院、華立職業學院和華立技師學院。

據媒體消息顯示,這次華立大學由11月14日-11月19日招股,招股價介乎2.93元至3.26元,以每手1000股為買賣單位,入場費約3292.85元,全球發售300,000,000股,香港公開發售占比10%,國際配售部分占比90%,預期市值在35.16億 - 39.12億港幣范圍。

上市后華立市值規模大概是目前在港上市的32家教育公司的中位值,行業中同一梯隊的教育企業還包括:中國新華教育、新高教集團和嘉宏教育。

華立大學作為一家教育企業,充足的學生來源是保障集團收入的關鍵點。

1

生源成不穩定因素,

高負債能支撐多久?

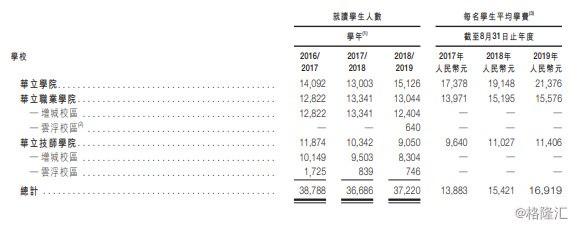

華立大學主要的盈利收入與其它教育企業一樣,主要來源于學生學費和寄宿費(如下圖),所以集團的收入高低離不開生源數量和學費。

先來看學生人數方面,2016/2017、2017/2018至2018/2019學年度,華立三所學院總計收生人數分別為38788人、36686人、37220人,三個年度增長走勢呈現V字型,可以看出在每年度收生人數上存在一定的不穩定性,而這種波動性也影響了華立的營收增長。

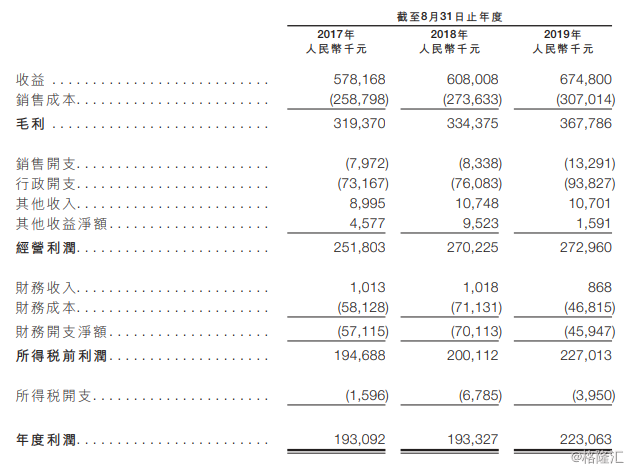

截至2017年、2018年及2019年8月31日止年度,華立集團總收益分別為人民幣5.78億元、6.08億元、及6.75億元,復合年增長率僅為8.07%。

同期年度利潤分別為1.93億元、1.93億元及2.23億元,復合年增長率僅為7.49%。可見,華立收入增長遠低于行業平均年復合增長率20%,增長動能不足對于集團長期發展存在一定風險,分析其原因,除了生源問題,還有很重要的是集團的收入結構。

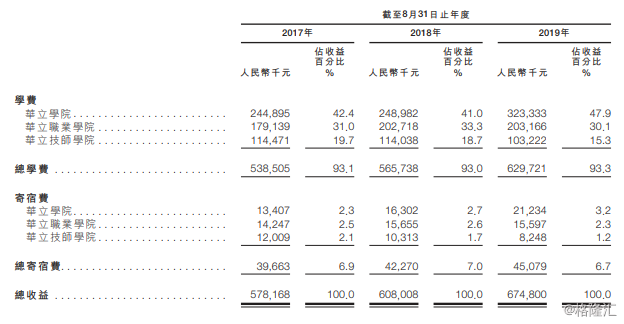

據招股書顯示,華立的收入結構中,學院學費部分是收入的主要來源,占比總收入的93.3%,其中華立學院和華立職業學院占比最高分別為:47.9%和30.1%,且從占比變化來看,職業學院的學費收入逐年向華立學院傾斜,這說明集團在職業學院和技師學院的偏重在逐年減弱,而是主要將精力投入于擁有本科資質的華立學院上。那么華立學院是否可以支撐起整個集團的業績增長目標?

資料顯示,華立學院成立于2001年,為隸屬廣東工業大學的民辦二級學院,2004年經教育部批準成為廣東省首批民辦獨立學院之一,提供本科課程。于2011年12月,華立學院經廣東省學位委員會批準頒發教育部認可的學士學位。可見,具備學位授予權的本科院校是華立最大的王牌,但除此之外,教育質量和課程上并無明顯亮點。

而另外兩所院校:華立職業學院和華立技師學院,前者雖擁有教育部頒發的專科資質,但于2018/2019學年學生人數錄得顯著下滑,帶來的影響就是收入不穩定,第三所技師學院更嚴重,學費持續增長而收生人數卻在逐年持續下滑,情況不容樂觀。

所謂屋漏偏逢連夜雨,一邊是業績增長乏力,另一邊華立高企的負債率又成為另一大風險要害。

據招股書顯示,學校的負債比率近年居高不下,從未低于90%。截止至2017年、2018年的8月31日,華立負債比率為204.7%、107.2%,而截止至2019年8月31日,負債比率又增加至109.1%。

相對于高負債率,截止至2019年8月31日止年度,華立毛利率雖實現同比增長至54.5%,但也只是處于行業平均水平,并不具備核心競爭力。

一直以來,教育都是政策風險系數極高的行業,而華立這一負債率在行業中明顯屬于高位,長期來看,如此高杠桿運作將不利于集團未來的抗風險能力,存在一定隱患。

除此之外,華立的多項教育指標也未能達標。

2

多項教育指標不足,

長期發展難度加大

在“生師比”規定上,教育部明確規定,華立學院及華立職業學院的師生比例不得超過限制招生標準22及合格標準18,華立技師學院的師生比例不得超過18。

然而截止至2018年8月31日,華立學院、華立職業學院及華立技師學院三所學校的在校學生合計約36686名,及擁有包括全職和兼職在內的1452名教師,生師比為25:1,雖較之前生師比29:1已見轉良,但距教育部發布的《普通高等學校基本辦學條件指標(試行)》合格標準尚有差距。

另外,中國法律顧問向集團表示,根據《普通高等學校基本辦學條件指標(試行)》,華立學院及華立職業學院每名學生的教學和行政建筑面積不應低于8平方米及14平方米。而目前,華立學院及華立職業學院每名學生的教學和行政建筑面積低于此標準。

面臨多項教育指標不達標,集團在短期內必須作出調整,否則也會面臨來自政策限制的風險。

3

市場前景大有可為,

然華南區域遇強勁競敵

根據弗若斯特沙利文報告,2017年高等教育適齡人口達1670萬,但僅有45.5%的學生獲高等教育機構錄取,而獲大學錄取的學生更少,僅為24.5%。

根據中國國家統計局及教育部的統計,中國高等教育行業的總收益由2014年的8510億元增至2018 年的12013億元,預期將進一步增至2023年的人民幣17682億元。中國高等教育在校人數由2014年的27.3百萬人穩定增至2018年的31.0百萬人,預期將進一步增至2023年的32.2百萬人。

對比于全國民辦高等教育市場,華南民辦高等教育市場接受度更高。據報告,2018年華南民辦高等教育市場占有率高達30.2%,遠遠高于全國平均值20.9%。

華立大學集團的三所院校主要以華南地區為主,這無疑獲得了位置上的人口紅利,但在此區域扎根的還有另一勁敵,中國科培教育集團。

中國科培同樣是華南地區領先的民辦高等教育營辦商,已于今年1月早于華立大學上市,目前擁有廣東理工學院和肇慶學校兩所學校,辦學范圍涵蓋廣泛,包括本科、大專、成人教育、專升本以及中專等五個不同層次的課程,旗下學校在校學生人數共計52,960人,同比增長29.5%。可見,無論在品牌影響力、收生人數,還是課程產品線上,中國科培都略勝一籌。

在行業護城河上,華立并不具備明顯的優勢,而在維持穩定生源上已經略顯疲憊,又加上區域受到勁敵阻礙,長期發展有可能腹背受敵,前景受限。

平淡的經營狀況下,華立教育的財務杠桿遠遠高于競爭對手,此次三都闖關港交所可見其借助上市擴展融資渠道的急迫感,但是即便順利上市實現降杠桿問題,其成長彈性能否被投資者肯定還是需要打上大大的問號。

4

結 語

由于《民促法(實施條例)》仍未出臺,現在的港股教育板塊一切都還是未知數,市場難免風聲鶴唳、草木皆兵。而此前華立申請上市失效所涉及的師資不足、生均教學行政用房面積未達合格標準等因素依舊沒合乎規定。所以即使成功上市,或將會面臨更大的市場考驗。

面對目前教育企業上市潮的逐漸冷卻,行業受到政策洗牌,華立在內憂外患兩面夾擊之中,上市之初或難以得到資本青睞。下圖為今年成功上市教育企業的首日漲跌幅表現:

華立估值預測方面,目前市場預計集團總市值范圍為35.16億 - 39.12億港幣,且2018年凈利潤為1.93億元人民幣,28.13-31.30,粗略計算其市盈率大概在14.58-16.22倍之間,處于行業正常范圍。上市后表現未可知,還需看輿論走向與行業發展。

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)