(來(lái)源:財(cái)信證券研究)

農(nóng)林牧漁行業(yè)12月跑輸大市。據(jù)wind數(shù)據(jù),上證綜指2024年12月上漲0.76%,滬深300指數(shù)上漲0.47%,同期農(nóng)林牧漁指數(shù)下跌4.09%,在31個(gè)申萬(wàn)一級(jí)行業(yè)指數(shù)中位列第20位。12月寵物食品(+11.06%)、種子(-0.92%)、其他農(nóng)產(chǎn)品加工(-1.19%)位列漲跌幅排行榜前列,果蔬加工(-13.12%)、水產(chǎn)養(yǎng)殖(-12.28%)、其他種植業(yè)(-7.16%)漲跌幅排名靠后。截至2025年1月7日,農(nóng)林牧漁板塊PE為22.15x,較全A市盈率水平低0.88x;農(nóng)林牧漁板塊PB為2.08x,較全A市凈率水平低0.16x。

畜禽養(yǎng)殖:12月外三元生豬、外三元仔豬均價(jià)環(huán)比均下跌。據(jù)Datayes及Wind數(shù)據(jù),12月全國(guó)外三元生豬均價(jià)為15.78元/公斤,環(huán)比下跌4.75%,同比上漲10.08%;全國(guó)15kg外三元仔豬均價(jià)為33.30元/公斤,環(huán)比下跌2.31%,同比上漲49.74%。自繁自養(yǎng)平均盈利約142.67元/頭,外購(gòu)仔豬平均養(yǎng)殖利潤(rùn)為-87.60元/頭。目前,生豬板塊PE、PB估值分別位于歷史后28.12%、21.41%分位,表明生豬板塊估值處于歷史偏低水平。

12月主產(chǎn)區(qū)白羽雞、肉雞苗均價(jià)環(huán)比均下跌。據(jù)Wind數(shù)據(jù),12月全國(guó)主產(chǎn)區(qū)白羽肉雞平均價(jià)為7.56元/公斤,環(huán)比下跌1.42%,同比上漲2.13%;12月全國(guó)主產(chǎn)區(qū)肉雞苗平均價(jià)為3.98元/公斤,環(huán)比下跌6.70%,同比上漲136.62%。

種植及飼料:12月國(guó)內(nèi)玉米現(xiàn)貨價(jià)格環(huán)比下跌,CBOT玉米期貨收盤價(jià)環(huán)比上漲。據(jù)USDA(美國(guó)農(nóng)業(yè)部)數(shù)據(jù),2024/25年國(guó)內(nèi)玉米庫(kù)存消費(fèi)比預(yù)期為65.3%,較2023/24年下降3.6個(gè)百分點(diǎn);全球玉米庫(kù)存消費(fèi)比預(yù)期為20.7%,較2023/24年下降1.5個(gè)百分點(diǎn)。12月國(guó)內(nèi)大豆現(xiàn)貨價(jià)環(huán)比下跌,CBOT大豆期貨收盤價(jià)環(huán)比上漲。畜禽飼料板塊PE、PB估值分別位于歷史后6.40%、2.21%分位,水產(chǎn)飼料板塊PE、PB分別位于歷史后1.29%、2.84%分位,均處于歷史底部區(qū)間。

寵物食品:11月零售包裝的貓狗飼料出口環(huán)比下跌。據(jù)Wind數(shù)據(jù),11月我國(guó)零售包裝的狗食或貓食飼料出口額為1.22億美元,環(huán)比下跌5.40%,同比上漲17.06%。1-11月我國(guó)零售包裝的狗食或貓食飼料累計(jì)出口額為13.50億美元,同比上漲21.34%。

投資建議:維持農(nóng)林牧漁行業(yè)“同步大市”評(píng)級(jí)。生豬養(yǎng)殖:供給端方面,預(yù)計(jì)能繁母豬產(chǎn)能仍在逐步修復(fù)但進(jìn)程緩慢,預(yù)計(jì)2025年生豬供應(yīng)的增長(zhǎng)將相對(duì)有限,豬價(jià)的調(diào)整空間也相對(duì)有限。在成本處于低位情況下,預(yù)計(jì)優(yōu)質(zhì)豬企仍有較好的盈利空間。規(guī)模化養(yǎng)殖背景下,生豬板塊的頭部企業(yè)業(yè)績(jī)保持較高水平,牧原股份、溫氏股份盈利釋放同時(shí)注重股東回報(bào)。建議關(guān)注牧原股份、溫氏股份等。禽類養(yǎng)殖:受2022年祖代種雞引種量減少影響,自2024年下半年以來(lái),商品代雞苗價(jià)格呈上漲態(tài)勢(shì),銷售單價(jià)較去年同期大幅提升。在父母代種雞產(chǎn)能充足下,未來(lái)白羽肉雞供應(yīng)可能保持充足狀態(tài)。對(duì)于2025年供應(yīng)鏈各環(huán)節(jié)利潤(rùn),預(yù)計(jì)將進(jìn)一步分化,我們預(yù)計(jì)商品代毛雞環(huán)節(jié)將保持相對(duì)穩(wěn)定,而父母代種雞和商品代雞苗環(huán)節(jié)的盈利前景向好。需求端方面,預(yù)計(jì)后續(xù)隨著宏觀經(jīng)濟(jì)回暖,對(duì)白羽肉雞價(jià)格有支撐,預(yù)計(jì)白羽肉雞價(jià)格將邊際改善。建議關(guān)注圣農(nóng)發(fā)展、益生股份等。后周期:飼料板塊業(yè)績(jī)有望邊際改善,建議重視飼料板塊作為后周期品種的布局機(jī)會(huì),建議關(guān)注國(guó)內(nèi)飼料龍頭海大集團(tuán)。動(dòng)保板塊利潤(rùn)受到豬價(jià)和生豬存欄的共同影響,與豬價(jià)呈正相關(guān)關(guān)系。鑒于豬價(jià)相對(duì)高位運(yùn)行,且生豬存欄量正逐步恢復(fù),預(yù)計(jì)動(dòng)保企業(yè)業(yè)績(jī)有望逐步修復(fù)。建議關(guān)注研發(fā)實(shí)力強(qiáng)的企業(yè)包括生物股份、科前生物、普瑞生物等。種業(yè):在全球極端天氣事件頻發(fā)、地緣格局震蕩導(dǎo)致糧價(jià)波動(dòng)幅度加劇的背景下,我國(guó)糧食進(jìn)口量的持續(xù)增加使得掌握種源變得尤為關(guān)鍵,種子是確保國(guó)家糧食安全的根基。國(guó)內(nèi)轉(zhuǎn)基因種子商業(yè)化進(jìn)程已經(jīng)啟動(dòng),種業(yè)振興配套政策正持續(xù)完善,預(yù)計(jì)未來(lái)轉(zhuǎn)基因種子商業(yè)化面臨擴(kuò)面提速,據(jù)農(nóng)業(yè)農(nóng)村部2024年12月31日發(fā)布的第三批農(nóng)業(yè)轉(zhuǎn)基因生物安全證書(shū)批準(zhǔn)清單,首次發(fā)放的轉(zhuǎn)基因植物生物安全證書(shū)有8個(gè)(除棉花外),包括5個(gè)玉米、3個(gè)大豆品種。建議關(guān)注轉(zhuǎn)基因玉米2025年的推廣進(jìn)展及種業(yè)公司的并購(gòu)動(dòng)態(tài),標(biāo)的方面,建議關(guān)注大北農(nóng)、隆平高科、登海種業(yè)、豐樂(lè)種業(yè)、荃銀高科等。寵物食品:內(nèi)外銷共振驅(qū)動(dòng)下,國(guó)內(nèi)寵物食品公司業(yè)績(jī)有望保持良好勢(shì)頭,建議關(guān)注乖寶寵物、中寵股份、佩蒂股份等。

風(fēng)險(xiǎn)提示:畜禽疫病大范圍爆發(fā)風(fēng)險(xiǎn),畜禽市場(chǎng)價(jià)格波動(dòng)風(fēng)險(xiǎn),需求不及預(yù)期風(fēng)險(xiǎn),原料價(jià)格波動(dòng)風(fēng)險(xiǎn),極端自然災(zāi)害/蟲(chóng)害風(fēng)險(xiǎn),貿(mào)易摩擦風(fēng)險(xiǎn)等。

1

市場(chǎng)回顧

農(nóng)林牧漁行業(yè)12月跑輸大市。上證綜指2024年12月上漲0.76%,滬深300指數(shù)上漲0.47%,同期農(nóng)林牧漁指數(shù)下跌4.09%,跑輸上證綜指4.86%,跑輸滬深300指數(shù)4.56%,在31個(gè)申萬(wàn)一級(jí)行業(yè)指數(shù)中位列第20位。2024年全年來(lái)看,農(nóng)林牧漁行業(yè)指數(shù)下跌11.58%,跑輸上證綜指24.24%,跑輸滬深300指數(shù)26.26%。

子板塊情況:12個(gè)農(nóng)林牧漁子板塊指數(shù)2024年12月表現(xiàn)來(lái)看,寵物食品(+11.06%)、種子(-0.92%)、其他農(nóng)產(chǎn)品加工(-1.19%)位列漲跌幅排行榜前列,果蔬加工(-13.12%)、水產(chǎn)養(yǎng)殖(-12.28%)、其他種植業(yè)(-7.16%)漲跌幅排名靠后。2024年全年表現(xiàn)來(lái)看,寵物食品(+42.39%)、其他種植業(yè)(+7.98%)、綜合Ⅲ(+3.22%)漲幅居前,動(dòng)物保健Ⅲ(-28.67%)、畜禽飼料(-26.28%)、水產(chǎn)養(yǎng)殖(-14.98%)漲跌幅排名靠后。

個(gè)股情況:2024年12月,農(nóng)林牧漁行業(yè)漲幅排名靠前的個(gè)股為乖寶寵物(+18.65%)、綠康生化(+18.03%)、*ST賢豐(+17.33%)、粵海飼料(+15.76%)、佩蒂股份(+12.64%),漲跌幅排名靠后的個(gè)股為歐福蛋業(yè)(-33.72%)、大禹生物(-32.37%)、田野股份(-32.27%)、潤(rùn)農(nóng)節(jié)水(-27.10%)、永順生物(-26.50%)。農(nóng)林牧漁行業(yè)上市個(gè)股12月漲跌幅中位數(shù)為-5.77%。

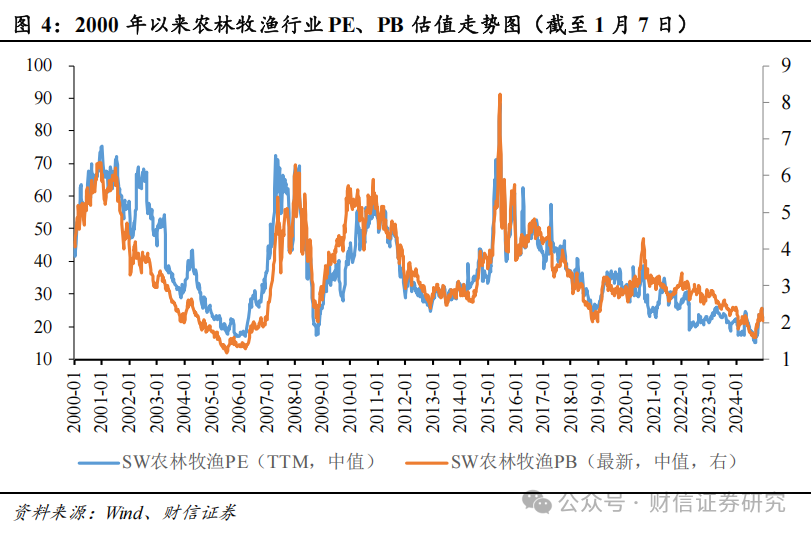

估值情況:截至2025年1月7日,農(nóng)林牧漁板塊PE(TTM,中值,下同)為22.15x,較全A市盈率水平低0.88x;農(nóng)林牧漁板塊PB(MRQ,中值,下同)為2.08x,較全A市凈率水平低0.16x。

縱向?qū)Ρ葋?lái)看,農(nóng)林牧漁板塊PE估值水平位于歷史(自2000年以來(lái),下同)后11.22%分位,農(nóng)林牧漁板塊PB估值水平位于歷史后12.88%分位。

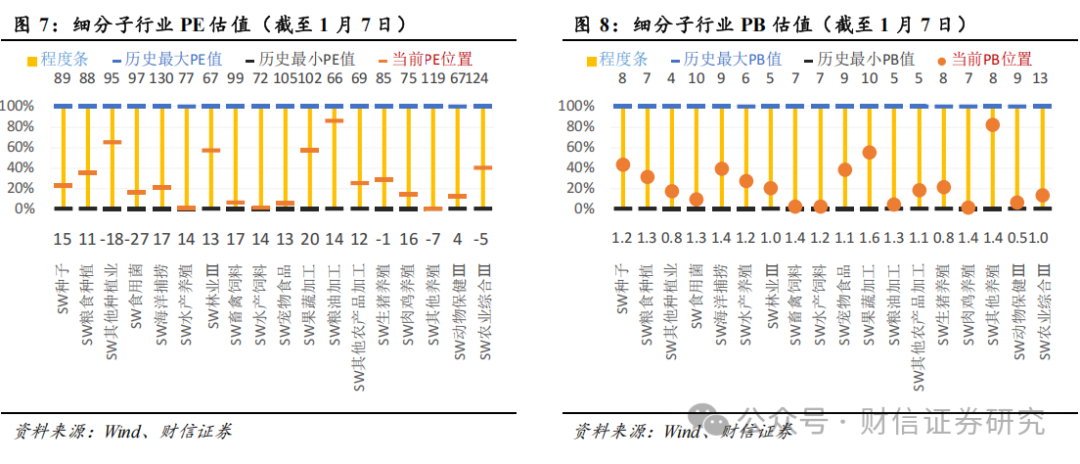

細(xì)分板塊來(lái)看,禽畜養(yǎng)殖板塊中,生豬養(yǎng)殖子板塊PE為16.59x,位于歷史后28.12%分位,PB為2.37x,位于歷史后21.41%分位;肉雞養(yǎng)殖子板塊PE為4.73x,位于歷史后14.38%分位,PB為1.73x,位于歷史后1.34%分位。后周期板塊中,畜禽飼料板塊PE為-15.65x,位于歷史后6.40%分位,PB為1.39x,位于歷史后2.21%分位;動(dòng)物保健PE為27.24x,位于歷史后11.85%分位,PB為1.72x,位于歷史后6.16%分位。種植板塊中,種子子板塊PE為38.87x,位于歷史后23.14%分位,PB為3.67x,位于歷史后43.29%分位;糧食種植子板塊PE為19.88x,位于歷史后35.55%分位,PB為2.53x,位于歷史后31.28%分位。漁業(yè)板塊中,海洋捕撈子板塊PE為-3.60x,位于歷史后21.48%分位,PB為3.08x,位于歷史后38.86%分位;水產(chǎn)養(yǎng)殖子板塊PE為-35.69x,位于歷史后1.26%分位,PB為2.08x,位于歷史后27.65%分位。水產(chǎn)飼料子板塊PE為-99.21x,位于歷史后1.29%分位,PB為2.40x,位于歷史后2.84%分位。寵物食品子板塊PE為27.55x,位于歷史后5.74%分位,PB為3.54x,位于歷史后37.86%分位。

2

生豬養(yǎng)殖

生豬:12月外三元生豬、外三元仔豬均價(jià)環(huán)比均下跌

據(jù)Datayes及Wind數(shù)據(jù),12月全國(guó)外三元生豬均價(jià)為15.78元/公斤,環(huán)比下跌4.75%,同比上漲10.08%;全國(guó)15kg外三元仔豬均價(jià)為33.30元/公斤,環(huán)比下跌2.31%,同比上漲49.74%;全國(guó)二元母豬均價(jià)為32.45元/公斤,環(huán)比下跌0.14%,同比上漲8.80%。12月豬糧比價(jià)均值約7.56,環(huán)比下降2.67%,同比上升36.42%。養(yǎng)殖利潤(rùn)方面,12月自繁自養(yǎng)平均盈利約142.67元/頭,環(huán)比下降78.10元/頭,同比上升389.22元/頭;外購(gòu)仔豬平均養(yǎng)殖利潤(rùn)為-87.60元/頭,環(huán)比下降46.84元/頭,同比上升94.19元/頭。

據(jù)Datayes數(shù)據(jù),11月生豬屠宰開(kāi)工率為49.50%,環(huán)比提升7.54個(gè)百分點(diǎn),同比下降5.80個(gè)百分點(diǎn)。據(jù)Wind數(shù)據(jù),11月全國(guó)生豬定點(diǎn)屠宰企業(yè)屠宰量為3190萬(wàn)頭,環(huán)比提升10.92%,同比下降2.74%。

據(jù)Wind數(shù)據(jù),11月末,能繁母豬存欄量為4080萬(wàn)頭,環(huán)比提升0.20%,同比下降1.90%。

3

禽類養(yǎng)殖

白羽雞:12月主產(chǎn)區(qū)白羽雞均價(jià)環(huán)比下跌,主產(chǎn)區(qū)肉雞苗環(huán)比下跌

據(jù)Wind數(shù)據(jù),12月全國(guó)主產(chǎn)區(qū)白羽肉雞平均價(jià)為7.56元/公斤,環(huán)比下跌1.42%,同比上漲2.13%;12月全國(guó)主產(chǎn)區(qū)肉雞苗平均價(jià)為3.98元/公斤,環(huán)比下跌6.70%,同比上漲136.62%;12月全國(guó)主產(chǎn)區(qū)雞產(chǎn)品平均價(jià)為9.31元/公斤,環(huán)比上漲0.43%,同比下跌0.77%。

據(jù)Wind數(shù)據(jù),12月全國(guó)禽類屠宰場(chǎng)庫(kù)容率為79.75%,環(huán)比提升2.55個(gè)百分點(diǎn),同比下降1.25個(gè)百分點(diǎn)。

4

漁業(yè)

漁業(yè):12月鯽魚(yú)、鱸魚(yú)大宗價(jià)環(huán)比一跌一漲,海參、對(duì)蝦大宗價(jià)環(huán)比均上漲

據(jù)Wind數(shù)據(jù),2024年12月,普通淡水魚(yú)中草魚(yú)/鯽魚(yú)/鯉魚(yú)/鱸魚(yú)大宗價(jià)月環(huán)比變動(dòng)分別為0.00%/-3.33%/0.00%/+1.32%,2024年12月,海參/對(duì)蝦/石斑魚(yú)/加吉魚(yú)大宗價(jià)月環(huán)比變動(dòng)分別為+15.38%/+3.13%/0.00%/0.00%。

5

種植

玉米:國(guó)內(nèi)現(xiàn)貨價(jià)格環(huán)比下跌,CBOT玉米期貨收盤價(jià)環(huán)比上漲

據(jù)Wind數(shù)據(jù),12月末,國(guó)內(nèi)玉米現(xiàn)貨平均價(jià)為2121.96元/噸,環(huán)比下跌3.38%,同比下跌17.33%;12月末,大連黃玉米期貨收盤價(jià)為2094.00元/噸,環(huán)比下跌3.19%,同比下跌12.46%。12月末,國(guó)際玉米現(xiàn)貨平均價(jià)為5.20美元/蒲式耳,環(huán)比上漲5.26%,同比上漲1.96%;12月末,CBOT玉米期貨收盤價(jià)(連續(xù)合約)為4.59美元/蒲式耳,環(huán)比上漲8.39%,同比下跌2.55%。據(jù)USDA(美國(guó)農(nóng)業(yè)部)數(shù)據(jù),2024/25年國(guó)內(nèi)玉米庫(kù)存消費(fèi)比預(yù)期為65.3%,較2023/24年下降3.6個(gè)百分點(diǎn);全球玉米庫(kù)存消費(fèi)比預(yù)期為20.7%,較2023/24年下降1.5個(gè)百分點(diǎn)。

國(guó)際玉米方面,根據(jù)USDA預(yù)測(cè),2024/25年全球玉米產(chǎn)量略低于消費(fèi)量,全球供應(yīng)總體充足,2024年9月以來(lái),隨著歐盟、烏克蘭等國(guó)玉米產(chǎn)量預(yù)期減產(chǎn),國(guó)際玉米價(jià)格企穩(wěn)回升,走出階段性底部。國(guó)內(nèi)玉米方面,2023年以來(lái),國(guó)際玉米價(jià)格高位回落,國(guó)內(nèi)外價(jià)格聯(lián)動(dòng)下,國(guó)內(nèi)玉米價(jià)格跟隨走低,2024年以來(lái),國(guó)際國(guó)內(nèi)谷物供應(yīng)寬松背景下,雖然國(guó)內(nèi)玉米存在產(chǎn)需缺口,但通過(guò)玉米以及飼用小麥的進(jìn)口替代等彌補(bǔ)產(chǎn)需缺口后,國(guó)產(chǎn)玉米的供應(yīng)仍較為寬松。隨著中國(guó)玉米庫(kù)消比逐步下降,庫(kù)存壓力得到緩解,疊加玉米種植成本托底支撐,預(yù)計(jì)國(guó)內(nèi)玉米價(jià)格有望止跌企穩(wěn)。

稻米:國(guó)內(nèi)晚秈米價(jià)格環(huán)比下跌,泰國(guó)曼谷(25%含碎率)大米離岸價(jià)環(huán)比上漲

據(jù)Wind數(shù)據(jù),12月末,國(guó)內(nèi)晚秈米現(xiàn)貨平均價(jià)為4.58元/公斤,環(huán)比下跌1.51%,同比下跌13.42%。泰國(guó)曼谷(25%含碎率)大米離岸價(jià)為502.94美元/噸,環(huán)比上漲2.44%,同比下跌18.64%。國(guó)際稻米市場(chǎng)來(lái)看,印度2024年9月以來(lái)放寬大米出口限制,全球大米供給預(yù)期明顯增加,國(guó)際米價(jià)持續(xù)下跌。國(guó)際市場(chǎng)大米供給持續(xù)寬松下,預(yù)計(jì)國(guó)際米價(jià)下行壓力仍存。國(guó)內(nèi)稻米市場(chǎng)來(lái)看,2024年以來(lái),國(guó)內(nèi)稻米市場(chǎng)供需寬松,一季度地方儲(chǔ)備企業(yè)輪出計(jì)劃啟動(dòng),國(guó)內(nèi)稻米價(jià)格弱勢(shì)運(yùn)行。9月以來(lái),新季中晚稻供給持續(xù)增加,品質(zhì)有所改善,貿(mào)易商和米企補(bǔ)庫(kù)節(jié)奏加快,各級(jí)儲(chǔ)備陸續(xù)采購(gòu),預(yù)計(jì)國(guó)內(nèi)稻米價(jià)格有望企穩(wěn)。

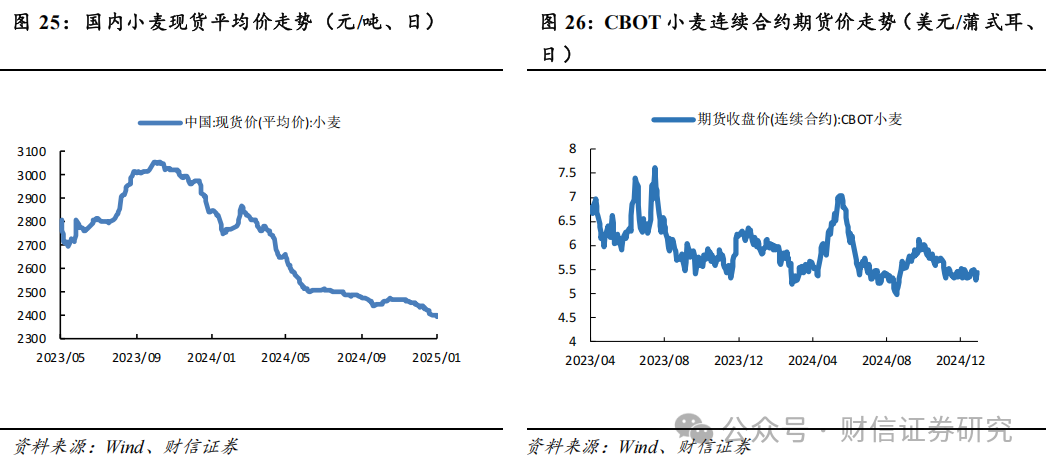

小麥:國(guó)內(nèi)小麥現(xiàn)貨價(jià)環(huán)比下跌,CBOT小麥期貨收盤價(jià)環(huán)比上漲

據(jù)Wind數(shù)據(jù),12月末,國(guó)內(nèi)小麥現(xiàn)貨平均價(jià)為2397元/噸,環(huán)比下跌15.20%,同比下跌17.04%。12月末國(guó)際小麥現(xiàn)貨平均價(jià)為6.31美元/蒲式耳,環(huán)比上漲6.59%,同比下跌7.88%;12月末,CBOT小麥期貨收盤價(jià)(連續(xù)合約)為5.51美元/蒲式耳,環(huán)比上漲3.62%,同比下跌12.37%。

國(guó)際小麥?zhǔn)袌?chǎng)方面,近期全球部分小麥主產(chǎn)區(qū)減產(chǎn)、玉米期貨走強(qiáng)帶動(dòng)下,國(guó)際小麥價(jià)格穩(wěn)中趨強(qiáng)。國(guó)內(nèi)小麥?zhǔn)袌?chǎng)方面,2024年以來(lái),國(guó)內(nèi)小麥?zhǔn)袌?chǎng)供給充裕,小麥價(jià)格呈震蕩下跌趨勢(shì),9月以來(lái),面粉消費(fèi)進(jìn)入旺季,加上政策端持續(xù)發(fā)力,預(yù)計(jì)國(guó)內(nèi)小麥價(jià)格平穩(wěn)運(yùn)行。從USDA預(yù)測(cè)數(shù)據(jù)來(lái)看,國(guó)內(nèi)小麥庫(kù)存壓力加大,但在國(guó)內(nèi)小麥?zhǔn)諆?chǔ)政策下,預(yù)計(jì)下跌空間不大。

大豆:國(guó)內(nèi)大豆現(xiàn)貨價(jià)環(huán)比下跌,CBOT大豆期貨收盤價(jià)環(huán)比上漲

據(jù)Wind數(shù)據(jù),12月末,國(guó)內(nèi)大豆現(xiàn)貨平均價(jià)為3953.63元/噸,環(huán)比下跌1.11%,同比下跌18.87%。國(guó)內(nèi)黃大豆期貨平均價(jià)為3821.00元/噸,環(huán)比下跌1.98%,同比下跌23.09%。12月末,CBOT大豆期貨收盤價(jià)(連續(xù)合約)為9.98美元/蒲式耳,環(huán)比上漲0.76%,同比下跌22.75%。12月末,國(guó)內(nèi)豆粕現(xiàn)貨平均價(jià)為2950.86元/噸,環(huán)比下跌2.05%,同比下跌25.74%。國(guó)內(nèi)豆粕期貨(連續(xù)合約)收盤價(jià)為2858.00元/噸,環(huán)比下跌0.80%,同比下跌25.20%。

國(guó)際大豆市場(chǎng)方面,2024年美國(guó)大豆豐收,巴西播種面積增加,預(yù)計(jì)未來(lái)大豆供給寬松,長(zhǎng)期價(jià)格偏弱。國(guó)內(nèi)大豆市場(chǎng)方面,2024年以來(lái),國(guó)內(nèi)大豆價(jià)格弱勢(shì)運(yùn)行,近期中儲(chǔ)糧開(kāi)庫(kù)收購(gòu),預(yù)計(jì)將對(duì)國(guó)內(nèi)大豆價(jià)格起支撐作用,下游采購(gòu)需求預(yù)計(jì)將逐漸增加,短期國(guó)產(chǎn)大豆價(jià)格有望止跌企穩(wěn)。長(zhǎng)期來(lái)看,2024/25大豆庫(kù)消比變化趨勢(shì)顯示大豆庫(kù)存壓力持續(xù)抬升,豆價(jià)下行壓力猶存。

6

農(nóng)產(chǎn)品加工

農(nóng)產(chǎn)品加工:國(guó)內(nèi)白糖現(xiàn)貨價(jià)環(huán)比下跌,國(guó)內(nèi)天然橡膠現(xiàn)貨價(jià)環(huán)比下跌

據(jù)Wind數(shù)據(jù),12月末,國(guó)內(nèi)白糖(柳州站臺(tái))現(xiàn)貨平均價(jià)為6080元/噸,環(huán)比下跌1.62%,同比下跌8.30%。國(guó)內(nèi)鄭州白砂糖期貨平均價(jià)為6026元/噸,環(huán)比下跌1.78%,同比下跌5.39%。

據(jù)Wind數(shù)據(jù),12月末,國(guó)內(nèi)天然橡膠現(xiàn)貨價(jià)格為16900元/噸,環(huán)比下跌1.74%,同比上漲30.00%。青島主港泰國(guó)產(chǎn)天然橡膠價(jià)格為2060元/噸,環(huán)比下跌0.48%,同比上漲32.05%。

7

寵物食品

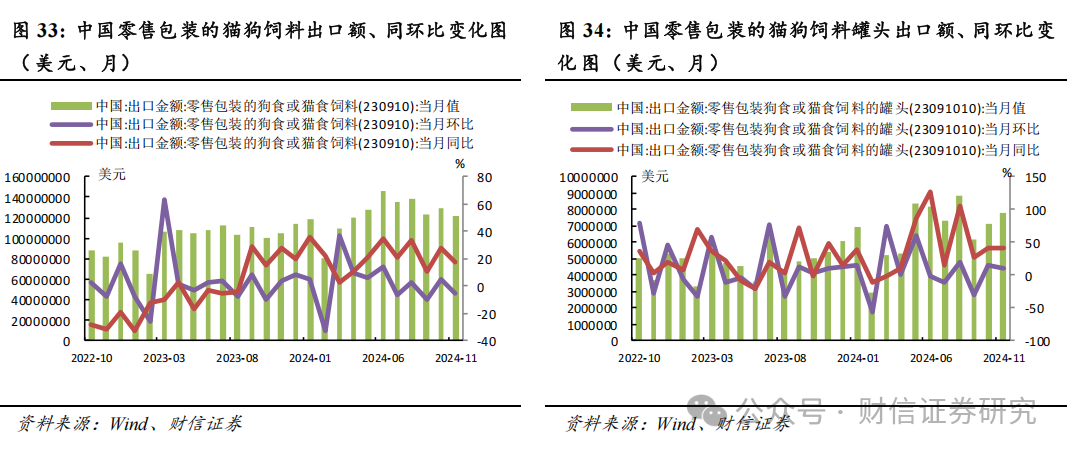

寵物食品:11月零售包裝的貓狗飼料出口環(huán)比下跌

據(jù)Wind數(shù)據(jù),11月我國(guó)零售包裝的狗食或貓食飼料出口額為1.22億美元,環(huán)比下跌5.40%,同比上漲17.06%。其中,我國(guó)零售包裝狗食或貓食飼料的罐頭出口額為774.63萬(wàn)美元,環(huán)比上漲9.27%,同比上漲42.05%。1-11月我國(guó)零售包裝的狗食或貓食飼料累計(jì)出口額為13.50億美元,同比上漲21.34%,其中零售包裝的狗食或貓食飼料的罐頭累計(jì)出口額為0.74億美元,同比上漲41.27%。

8

投資建議

維持農(nóng)林牧漁行業(yè)“同步大市”評(píng)級(jí)。農(nóng)林牧漁行業(yè)總體估值具有安全邊際,預(yù)計(jì)優(yōu)質(zhì)豬企2025年仍將保持盈利狀態(tài),長(zhǎng)期角度來(lái)看,行業(yè)龍頭企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì)有望進(jìn)一步得到加強(qiáng);白羽肉雞養(yǎng)殖有望隨宏觀經(jīng)濟(jì)回暖業(yè)績(jī)邊際改善;后周期板塊飼料、動(dòng)保隨生豬存欄逐步修復(fù)情況下,2025年業(yè)績(jī)有望得到修復(fù);在國(guó)家糧食安全政策支持下建議給予種子行業(yè)積極關(guān)注;內(nèi)外銷共振驅(qū)動(dòng)下寵物食品有望保持良好發(fā)展勢(shì)頭。

生豬養(yǎng)殖:當(dāng)前生豬產(chǎn)能處于緩慢恢復(fù)階段,鑒于產(chǎn)能恢復(fù)的速度較慢,預(yù)計(jì)2025年生豬供應(yīng)的增長(zhǎng)將相對(duì)有限,這將導(dǎo)致豬價(jià)的調(diào)整空間也相對(duì)有限。因此,我們對(duì)于2025年的豬價(jià)持謹(jǐn)慎樂(lè)觀的態(tài)度,預(yù)計(jì)優(yōu)質(zhì)豬企在2025年仍將維持盈利狀態(tài)。長(zhǎng)期來(lái)看,隨著養(yǎng)殖技術(shù)水平的進(jìn)步,能繁母豬的繁殖效率將顯著提高,意味著生產(chǎn)相同數(shù)量的仔豬所需的母豬存欄量將更少,能繁母豬的存欄量將面臨一定的壓力,產(chǎn)能過(guò)剩可能成為行業(yè)需要面對(duì)的問(wèn)題。然而,優(yōu)質(zhì)產(chǎn)能在行業(yè)內(nèi)仍將保持效率優(yōu)勢(shì),生豬養(yǎng)殖成本預(yù)計(jì)將繼續(xù)下降。由于優(yōu)質(zhì)產(chǎn)能的效率優(yōu)勢(shì)在行業(yè)內(nèi)得以保持,優(yōu)質(zhì)豬企有望實(shí)現(xiàn)超行業(yè)平均的盈利水平。

目前,生豬板塊PE、PB估值分別位于歷史后28.12%、21.41%分位,表明生豬板塊估值處于歷史偏低水平。規(guī)模化養(yǎng)殖背景下,生豬板塊的頭部企業(yè)業(yè)績(jī)保持較高水平,牧原股份、溫氏股份盈利釋放同時(shí)注重股東回報(bào)。建議關(guān)注具有成本優(yōu)勢(shì)、盈利兌現(xiàn)能力強(qiáng)且未來(lái)可能具有高分紅價(jià)值的個(gè)股,包括牧原股份、溫氏股份等。

禽類養(yǎng)殖:受2022年進(jìn)口種雞供應(yīng)緊張的影響,2024年,祖代白羽種雞引種的緊張局勢(shì)已傳導(dǎo)至商品代雞苗市場(chǎng),使商品代雞苗價(jià)格持續(xù)高位。自2024年下半年以來(lái),商品代雞苗價(jià)格呈上漲態(tài)勢(shì),銷售單價(jià)較去年同期大幅提升。然而,白羽肉雞價(jià)格全年保持低位震蕩,或與肉雞供給充足、雞肉消費(fèi)需求偏弱有關(guān)。在父母代種雞產(chǎn)能充足的情況下,未來(lái)白羽肉雞供應(yīng)可能依舊充足。對(duì)于2025年供應(yīng)鏈各環(huán)節(jié)利潤(rùn),預(yù)計(jì)將進(jìn)一步分化,我們預(yù)計(jì)商品代毛雞環(huán)節(jié)將保持相對(duì)穩(wěn)定,而父母代種雞和商品代雞苗環(huán)節(jié)的盈利前景向好。需求端方面,預(yù)計(jì)后續(xù)隨著宏觀經(jīng)濟(jì)回暖,對(duì)白羽肉雞價(jià)格有支撐,預(yù)計(jì)白羽肉雞價(jià)格將邊際改善。建議關(guān)注全產(chǎn)業(yè)鏈覆蓋的白羽肉雞加工企業(yè)圣農(nóng)發(fā)展、白羽雞種源龍頭企業(yè)益生股份等。

飼料、動(dòng)保:玉米大豆供給充足,飼料原料價(jià)格有望繼續(xù)保持較低水平,從而對(duì)飼料行業(yè)的利潤(rùn)構(gòu)成支撐。豬價(jià)維持在相對(duì)高位,加之生豬存欄量的逐步恢復(fù),有助于推動(dòng)飼料需求的增長(zhǎng)。水產(chǎn)飼料方面,普水魚(yú)養(yǎng)殖逐步實(shí)現(xiàn)盈利,未來(lái)價(jià)格有望保持穩(wěn)定,對(duì)蝦等相關(guān)中高檔水產(chǎn)品消費(fèi)需求有望持續(xù)增長(zhǎng),水產(chǎn)飼料有望走出階段性底部。畜禽飼料板塊PE、PB估值分別位于歷史后6.40%、2.21%分位,水產(chǎn)飼料板塊PE、PB分別位于歷史后1.29%、2.84%分位,均處于歷史底部區(qū)間,后周期邏輯下飼料需求有望增長(zhǎng),飼料板塊業(yè)績(jī)有望邊際改善,建議重視飼料板塊作為后周期品種的布局機(jī)會(huì),建議關(guān)注國(guó)內(nèi)飼料龍頭海大集團(tuán)。

動(dòng)保板塊利潤(rùn)受到豬價(jià)和生豬存欄的共同影響,與豬價(jià)、生豬存欄呈正相關(guān)關(guān)系。在生豬存欄逐步恢復(fù)下,行業(yè)需求有望觸底回升,行業(yè)業(yè)績(jī)有望逐步修復(fù)。建議關(guān)注非洲豬瘟疫苗等新產(chǎn)品的上市,新的大單品將帶來(lái)增量市場(chǎng),有望帶動(dòng)相關(guān)企業(yè)的業(yè)績(jī)快速增長(zhǎng)。研發(fā)實(shí)力強(qiáng)的企業(yè)在開(kāi)發(fā)新藥品或差異化的藥品、提高藥品安全性和有效性等方面更具有優(yōu)勢(shì),將構(gòu)筑更強(qiáng)的競(jìng)爭(zhēng)力和品牌影響力。動(dòng)保板塊當(dāng)前PE、PB估值分別處于歷史后11.85%、6.16%分位,建議關(guān)注研發(fā)實(shí)力強(qiáng)的企業(yè)包括生物股份、科前生物、普瑞生物等。

種業(yè):在全球極端天氣事件頻發(fā)、地緣格局震蕩導(dǎo)致糧價(jià)波動(dòng)加劇的背景下,我國(guó)糧食進(jìn)口量的持續(xù)增加使得掌握種源變得尤為關(guān)鍵,種子是確保國(guó)家糧食安全的根基。國(guó)內(nèi)轉(zhuǎn)基因種子商業(yè)化進(jìn)程已經(jīng)啟動(dòng),種業(yè)振興配套政策正持續(xù)完善,預(yù)計(jì)未來(lái)轉(zhuǎn)基因種子商業(yè)化面臨擴(kuò)面提速,據(jù)農(nóng)業(yè)農(nóng)村部2024年12月31日發(fā)布的第三批農(nóng)業(yè)轉(zhuǎn)基因生物安全證書(shū)批準(zhǔn)清單,首次發(fā)放的轉(zhuǎn)基因植物生物安全證書(shū)有8個(gè)(除棉花外),包括5個(gè)玉米、3個(gè)大豆品種。特朗普當(dāng)選后,糧食價(jià)格不確定性增加,而在央國(guó)企并購(gòu)重組推動(dòng)下,頭部種業(yè)公司有望獲得提升自身實(shí)力的新機(jī)遇,建議關(guān)注種業(yè)公司的并購(gòu)動(dòng)態(tài)。隨著轉(zhuǎn)基因商業(yè)化穩(wěn)步推進(jìn),短期內(nèi),建議關(guān)注轉(zhuǎn)基因玉米2025年的推廣進(jìn)展及種業(yè)公司的并購(gòu)動(dòng)態(tài);長(zhǎng)期來(lái)看,行業(yè)競(jìng)爭(zhēng)格局的變化和相關(guān)公司業(yè)績(jī)的同步增長(zhǎng)值得關(guān)注。建議關(guān)注科研實(shí)力領(lǐng)先、具備轉(zhuǎn)基因先發(fā)優(yōu)勢(shì)的優(yōu)質(zhì)種子企業(yè)大北農(nóng)、隆平高科、登海種業(yè)、豐樂(lè)種業(yè)、荃銀高科等。

寵物食品:寵物食品國(guó)貨品牌強(qiáng)勢(shì)崛起。隨著年輕一代養(yǎng)寵意識(shí)的不斷深化以及單身經(jīng)濟(jì)、“貓經(jīng)濟(jì)”的興起,國(guó)內(nèi)寵物滲透率有望持續(xù)提升,再加上寵物食品行業(yè)的不斷成熟和消費(fèi)者對(duì)寵物食品品質(zhì)要求的提升等因素驅(qū)動(dòng)下,未來(lái)寵物食品行業(yè)消費(fèi)規(guī)模有望持續(xù)增長(zhǎng)。海外市場(chǎng)方面,近年來(lái),中寵股份、佩蒂股份積極將產(chǎn)能向國(guó)外轉(zhuǎn)移,通過(guò)在海外多地建廠等方式擴(kuò)大產(chǎn)能,同時(shí),一定程度上緩解關(guān)稅和庫(kù)存周期等因素的影響,海外業(yè)務(wù)的利潤(rùn)穩(wěn)定性得到提升。內(nèi)外銷共振驅(qū)動(dòng)下,國(guó)內(nèi)寵物食品公司業(yè)績(jī)有望保持良好勢(shì)頭,建議關(guān)注國(guó)內(nèi)寵物食品公司乖寶寵物、中寵股份、佩蒂股份等。

9

生豬養(yǎng)殖:生豬疫病大范圍爆發(fā)風(fēng)險(xiǎn),生豬市場(chǎng)價(jià)格波動(dòng)風(fēng)險(xiǎn),需求不及預(yù)期風(fēng)險(xiǎn),飼料原料價(jià)格上漲風(fēng)險(xiǎn)等;

禽類養(yǎng)殖:禽類疫病大范圍爆發(fā)風(fēng)險(xiǎn),需求不及預(yù)期風(fēng)險(xiǎn),畜禽產(chǎn)品市場(chǎng)價(jià)格波動(dòng)風(fēng)險(xiǎn),飼料原料價(jià)格上漲風(fēng)險(xiǎn)等;

飼料:下游生豬存欄恢復(fù)不及預(yù)期,產(chǎn)品推廣銷售不及預(yù)期風(fēng)險(xiǎn),海外市場(chǎng)政治風(fēng)險(xiǎn),市場(chǎng)競(jìng)爭(zhēng)加劇風(fēng)險(xiǎn),飼料原料價(jià)格上漲風(fēng)險(xiǎn)等;

動(dòng)保:動(dòng)物疫苗及獸藥臨床試驗(yàn)結(jié)果不確定性,商業(yè)化推廣滲透率不確定性風(fēng)險(xiǎn)等;

種業(yè):極端自然災(zāi)害/蟲(chóng)害影響農(nóng)作物產(chǎn)量風(fēng)險(xiǎn),貿(mào)易摩擦、地緣沖突風(fēng)險(xiǎn),新品種研發(fā)和推廣不及預(yù)期風(fēng)險(xiǎn),產(chǎn)業(yè)政策變化等風(fēng)險(xiǎn);

寵物食品:全球貿(mào)易摩擦加劇的風(fēng)險(xiǎn),海外需求不及預(yù)期風(fēng)險(xiǎn),原料價(jià)格波動(dòng)風(fēng)險(xiǎn),產(chǎn)能擴(kuò)張不及預(yù)期風(fēng)險(xiǎn)等。

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)