一、公司簡介

公司主營業務為高性能CMOS圖像傳感器芯片的研發、設計和銷售。公司的產品在安防CMOS圖像傳感器領域位列全球第一,在新興機器視覺領域全局快門CMOS圖像傳感器中亦取得行業領先的地位。同時,公司也將消費電子和汽車電子作為重要發展方向。公司的CMOS圖像傳感器廣泛應用在安防監控、機器視覺、消費電子、汽車電子等眾多高科技領域,并助力行業向更加智能化和信息化方向發展。

隨著智慧城市、輔助/自動駕駛、物聯網、智能教育、智能家居等新興應用領域的崛起,CMOS圖像傳感器向更加智能化和更高性能的方向發展。公司持續拓展產品的應用領域,以創新的圖像傳感器技術助推各產業智能化轉型和發展,助力集成電路產業國產化替代。

公司CMOS圖像傳感器主要應用領域

資料來源:公司官網

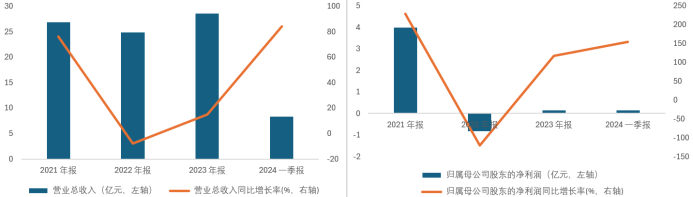

資料來源:公司官網2021-2023年,公司營業總收入分別為26.89億元/24.83億元/28.57億元,YOY依次為76.10%/-7.67%/15.08%,三年CAGR為3.68%;歸母凈利潤分別為3.98億元/-0.83億元/0.14億元,YOY依次為229.23%/-120.77%/117.18。根據公司最新財報顯示,在2024Q1,公司實現營業總收入8.37億元,同比84.31%,歸母凈利潤0.14億元,同比154.62%。

公司營業總收入、歸母凈利潤情況及YOY(億元,左軸)

資料來源:ifind

資料來源:ifind二、行業情況

圖像傳感器CMOS

CMOS圖像傳感器是當今應用最普遍、重要性最高的傳感器之一。其主要采用感光單元陣列和輔助控制電路獲取對象景物的亮度和色彩信號,并通過復雜的信號處理和圖像處理技術輸出數字化的圖像信息。CMOS圖像傳感器是一個高度集成的圖像系統芯片。當外界光線照射到CMOS圖像傳感器上的時候,傳感器擁有的感光單元陣列會發生光電效應,光電效應使得陣列上的每個感光單元產生對應外界色彩和亮度的電荷信號,之后信號會被模擬數字轉換電路轉換成數字圖像信號,從而還原出現實的影像。

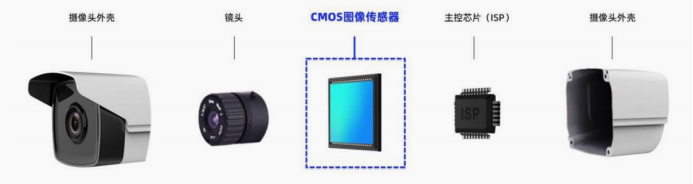

圖像傳感器在攝像頭中的應用

資料來源:華經產業研究院

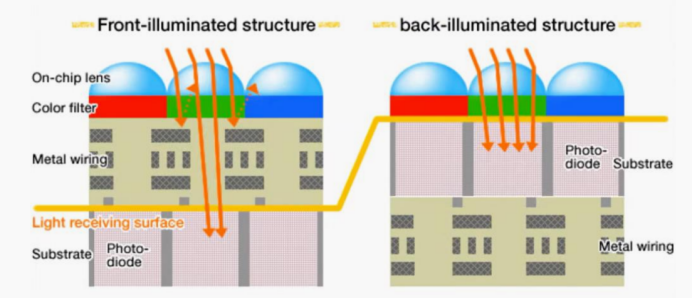

資料來源:華經產業研究院按照感光元件的安裝位置,CMOS圖像傳感器可以分為前照式結構(FSI)和背照式結構(BSI)。前照式結構(FSI)是CMOS圖像傳感器的傳統結構,即自上而下的五層結構,分別是透鏡層、濾色片層、線路層、感光元件層和基板層。背照式結構(BSI)的CMOS圖像傳感器將感光元件層的位置更換至線路層上方,感光層僅保留感光元件的部分邏輯電路。

前照式結構(左)和背照式結構(右)的CMOS圖像傳感器

資料來源:CSDN

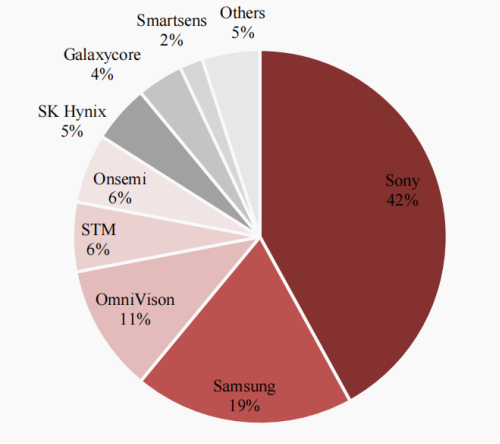

資料來源:CSDN全球CMOS圖像傳感器由日韓主導,中國品牌持續追趕。近年來,日本公司索尼進一步鞏固了其行業領導地位;與此同時,韓國的三星市場份額有所下降,而SK海力士的份額則有所上升;中國公司豪威的市場份額回落至疫情爆發前的水平;歐美企業安森美專注于汽車和工業市場,市場份額有所增加。

在2022年,消費級CIS市場整體上停滯不前,低端手機、計算機和安防攝像頭市場出現通貨緊縮,導致以消費級市場為主的三星、豪威、格科微、思特威的市場份額整體下降。與此同時,汽車和工業市場保持增長態勢,專注于這兩個市場的意法半導體、安森美、SK海力士的市場份額保持上升或穩定。面對消費級市場的停滯,中國的CIS制造商正努力提供更具價值的產品,并將其目標市場轉向汽車和工業領域。。

全球 CIS 市場競爭格局

資料來源:Yole

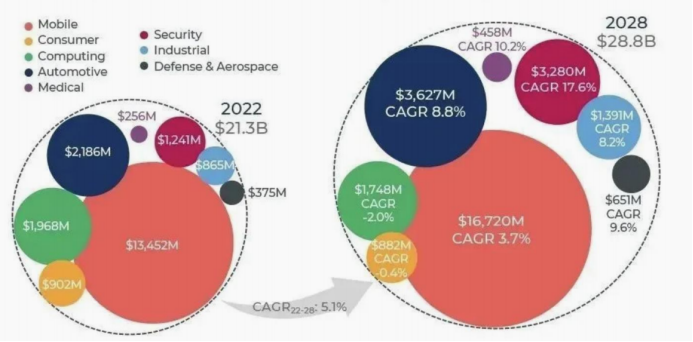

資料來源:YoleCMOS圖像傳感器市場近百億,新型領域持續擴充。2022年全球CIS市場規模約213億美元,同比下降1.9%。從細分市場來看,2022 年CIS下游最大的領域分別為手機、汽車、計算機等。盡管消費電子等傳統CIS市場表現低迷,汽車、機器視覺等高端CIS市場依然會在未來幾年維持CIS 市場的增長動能。2022~2028年全球CIS市場規模將從213億美元增長至288億美元,CAGR達到5.1%。

全球CMOS圖像傳感器市場規模預估

資料來源:Yole

資料來源:Yole安防市場有望復蘇,帶動上游cmos需求。安防監控對圖像傳感器依賴較深,同時是CMOS圖像傳感器市場增長較快的新興行業領域之一。在過去的五年里,安全監控視頻技術已經從發達國家擴展到發展中國家,并且整體市場規模持續快速增長。在中國,各級政府對安全建設的重視使得我們國家成為了全球最大的安全監控產品制造基地之一,并且也是全球最重要的安全監控市場之一。國內對包括CMOS圖像傳感器在內的安全監控產品的需求,已經從一線城市擴展到了二線、三線城市以及農村地區。

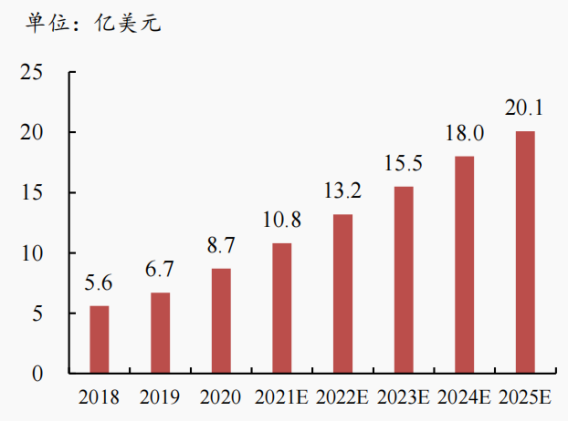

全球安防監控CMOS圖像傳感器市場一直呈現快速增長態勢。2020年,安防監控領域CMOS圖像傳感器的出貨量和銷售額分別為4.2億顆和8.7億美元,分別占比5.4%和4.9%;隨著未來安防監控行業整體市場規模的不斷擴大,預計2025年出貨量和銷售額將分別達到8.0億顆和20.1億美元,市場份額占比將分別上升至6.9%和6.1%。

全球安防 CIS 市場規模預估

資料來源:Frost&Sullivan

資料來源:Frost&Sullivan機器視覺打開cmos增長空間。機器視覺指的是通過計算機、圖像傳感器及其他相關設備模擬人類視覺功能的技術,以賦予機器看和認知的能力。機器視覺技術是由人工智能、計算機科學、圖像處理和模式識別等諸多領域合作完成的。其利用圖像傳感器搭配多角度光源以獲取檢測對象的圖像,并通過計算機從圖像中提取信息進行分析和處理,最終實現多場景下的識別、測量、定位和檢測四大功能。從目前市場使用場景來看,機器視覺領域內CMOS圖像傳感器的應用主要可分為傳統上的工業機器視覺應用,以及消費級機器視覺應用。

三、公司競爭優勢

安防行業龍頭地位穩固,未來市場前景光明。2022年,公司智慧安防行業收入為166,451.47萬元,較上年同期減少30.34%,占主營收入的比例為67.04%。盡管由于主要客戶需求下降疊加行業景氣度下降等因素影響,公司智慧安防行業的銷售收入有所下降,但公司依然保持著行業優勢地位。據TSR統計,2020及2021年,公司均位列全球安防CIS出貨第1位,市場份額已經處于比較穩固的領先地位。

切入汽車cis市場,受益于汽車行業高速增長。公司的車規級CIS搭載了自研的PixGainHDR技術,保障產品在實現超高動態范圍的同時避免產生合成“鬼影”,適配車載高端ADAS應用的HDR需求。此外,公司自主研發的LFS技術能夠實現優異的LED閃爍抑制功能,并且在高溫穩定性、片上ISP算法也有優勢技術積累,共同確保了車規級芯片的高性能優勢。2022年,公司正式推出8MP車規級CIS,成為業內少數有能力滿足高階智能駕駛對于圖像傳感器高像素需求的公司之一。目前,公司已推出了十余款覆蓋車載影像類、ADAS感知類以及艙內等全場景應用的全系列產品,涵蓋了車載攝像頭主流的1.3MP至8.3MP分辨率需求,基本實現了車載應用的全場景應用覆蓋。

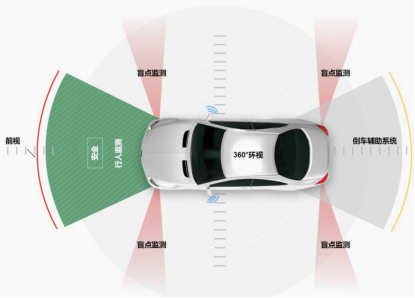

圖像傳感器在汽車上的應用

資料來源:公司官網

資料來源:公司官網隨著國家經濟政策的陸續發布、客戶需求的逐步回暖,公司在智慧安防行業的市場規模有望再次提升。未來,全球安防市場的應用范圍將進一步擴大,新的應用需求將會正向傳導至上游CIS供應商,驅動新的增長。全球安防監控攝像頭的銷量將呈現逐年上升的趨勢,并且高清化趨勢將會持續,這將為公司在智慧安防行業市場上繼續保持領先地位提供重要的機遇。全球智能家居攝像頭市場預計將迎來持續增長,未來五年的年復合增長率近19.3%。到2025年,全球智能家居攝像機的出貨量將突破2億臺。

公司安防cis產品

資料來源:公司官網

資料來源:公司官網自研高端BSI工藝平臺,實現國產化突破。公司與戰略合作伙伴合作推出了國產自研高端BSI工藝平臺,作為國內自主技術能夠突破關鍵工藝難點的高度客制化BSI工藝平臺,將以性能比肩國際一流水準的全國產化高端工藝平臺賦能智慧安防、消費電子以及汽車電子等三大應用領域,并進一步推動本土高端CIS技術的升級發展,加速了公司實現從設計到制造全流程國產化的進展。

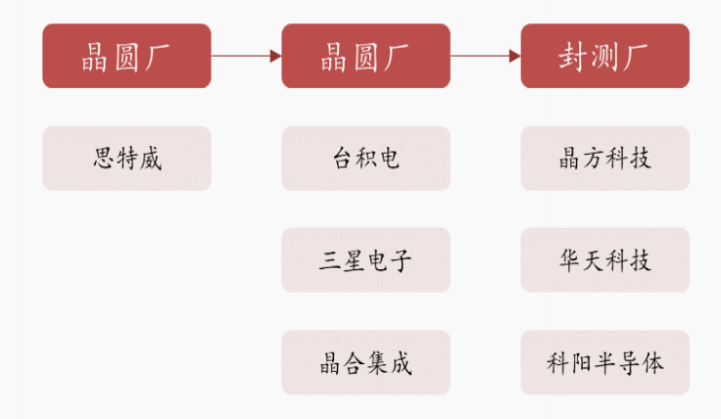

公司供應商上下游

資料來源:公司財報

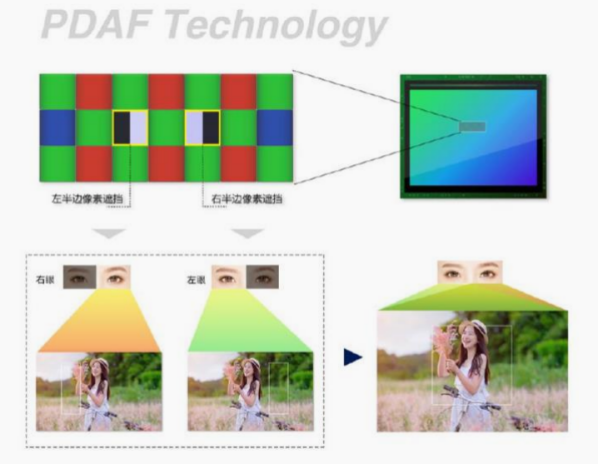

資料來源:公司財報多項自研核心技術確定公司競爭力。公司獨有的SFCPixel專利技術,能夠讓CMOS圖像傳感器在很小的像素尺寸的情況下擁有出色的感光度,從而提升手機攝像頭的夜拍性能,大幅減少夜攝影像的噪聲;公司量產的產品中包含具有PDAF(自動相位對焦技術)的1,300萬像素手機CMOS圖像傳感器產品,PDAF技術相較于傳統的CDAF技術(對比度檢測對焦技術),可使圖像傳感器得以更迅速、更精準地實現自動對焦。

公司自動對焦技術

資料來源:公司招股說明書

資料來源:公司招股說明書(轉自:渤海證券財富管理)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)