電氣設備7270下跌2.1%,表現弱于大盤。(本周,12月16日-12月20日,下同),新能源汽車跌0.99%,核電跌1.03%,電氣設備跌2.1%,鋰電池跌3.06%,發電設備跌3.84%,光伏跌4.77%,風電跌5.16%。漲幅前五為麥格米特、科泰電源、精達股份、露笑科技、寶勝股份(維權);跌幅前五為弘訊科技、金雷風電、勝利精密、魯億通、金通靈(維權)。

行業層面:

儲能:2024年彭博全球儲能可融資性榜單發布,陽光電源摘得雙項桂冠;印度計劃風光電站強制配儲10%,后續或將提升至30-40%;遠景斬獲南非最大儲能訂單,總規模達257MW/1028MWh。中廣核10.5GWh儲能項目開標,構網型報價低于0.5元/Wh;意大利撥款3.2億歐元,補貼中小企業配置光儲設備;電動車:12.9-12.15電動車周銷量31.6萬輛,同環比+67%/ +12%,周度滲透率 47.45%;寧德時代推出20號和25號巧克力換電塊,與多家車企達成合作 將共同推出10款換電車型;寧德時代致函供應商:愿意提供資金支持相關研發創新;比亞迪超20款車型將配中階智駕,搭載地平線征程6與Orin方案;MG明年首款新車將全系標配半固態電池;蔚來最高端的旗艦行政轎車:全新ET9將于12月21日正式上市;特斯拉上海工廠新動作:下月將量產改款與6座版Model Y車型;阿維塔順利完成C輪融資,新產品規劃同步曝光;市場價格及周環比:SMM電解鈷17.50萬/噸,-1.4%;鎳:上海金屬網12.46萬/噸,-4.5%;碳酸鋰:SMM工業級7.23萬/噸,-1.2%; SMM電池級7.56萬/噸,-1.1%;氫氧化鋰:SMM國產6.9萬/噸,+0.3%;六氟磷酸鋰:SMM 6.30萬/噸,+0.8%;電解液:百川磷酸鐵鋰1.94萬/噸,0%;正極:SMM磷酸鐵鋰-動力3.36萬/噸,-0.6%;三元811型14.25萬/噸,-1.4%;三元622型12.10萬/噸,-1.6%;負極:百川石油焦0.21萬/噸,+3.2%;隔膜:百川干法0.43元/平,0%;電池:SMM方形-三元523 0.405元/wh,-1.9%;SMM方形-鐵鋰 0.365元/wh,-2.1%;圓柱18650-2500mAh 4.25元/支,-0.7%;銅箔:8μm國產加工費16.5元/噸,0%;PVDF:LFP 5.35萬元/噸,0%。新能源:11月國內光伏新增裝機25GW,同比+17%,1-11月累計206.3GW,同比+26%;光伏協會12月成本分析得組件含稅現金成本為0.692元/W;山東:新增光伏(含分布式)15%或全電量參與電力交易;國電電力擬投建昌黎500MW海上光伏試點項目;歷時僅2個月,天合光能連破三次世界紀錄。最高電池效率27.08%;推進戶用光伏“高周轉” 晶科科技成立合資公司;2.5GW 三峽集團2024年光伏組件集采招標;Solarzoom,本周硅料39元/kg,環比持平;N型210硅片1.40元/片,環比持平;N型182硅片1.05元/片,環比持平;雙面Topcon182電池片0.28元/W,環比下降1.79%;PERC182/雙面TOPCon182組件0.70/0.71元/W,環比持平/持平;玻璃3.2mm/2.0mm 19.50/12.00元/平,環比持平/持平。風電:江蘇省發改委組織開展江蘇省2024年度海上風電競爭性配置方案,配置范圍為《江蘇省海上風電發展規劃(2024-2030年)》規劃中20個、合計規模765萬千瓦海上風電項目。福建省2.4GW海風項目競配結果公示。11月風電裝機5.95GW,同比增長45.8%,1-11月裝機51.75GW,同比增長25.0%。本周招標暫無。本周開/中標 2.95GW。陸上2.95GW,海上暫無。人形機器人:12月20日谷歌DeepMind 宣布攜手 Apptronik,針對動態現實環境的復雜作業挑戰,共同研發新一代人形機器人;電網:湖南實現500千伏電網地市級全覆蓋。

公司層面:

協鑫科技: 1)擬配售15.6億股、發行價1HKD,募資約15.3億元HKD用作資本性支出及一般營運資金用途;2)公司正探討發行可轉債可能性,預計金額5億美元,將于2025年1月發起;晶澳科技:?計劃阿曼年產6GW高效太陽能電池和3GW高功率太陽能組件項目;陽光電源:?控股子公司陽光新能源持有泰禾智能總股本的10.24%,并持有13.36%的表決權。隨著董事會和監事會的改組完成,陽光新能源已獲得泰禾智能的控制權。贛鋒鋰業:?公司Goulamina鋰輝石一期項目正式投產,該項目已勘探的礦石資源總量約為2.11億噸,對應鋰資源總量約合714萬噸LCE,規劃年產能50.6萬噸鋰精礦。嘉元科技:擬與IXM S.A.和埃珂森上海簽訂《電解銅銷售合同》,合計采購7萬噸電解銅,預估總金額為50.66億元人民幣。旭升集團:?公司擬在境外設立子公司、孫公司并投資建設泰國生產基地,預計累計投資總額不超過9000萬美元。萬潤新能:?公司擬將其持有的萬潤礦業100%的股權以3.15億元的交易對價轉讓給深圳中渚。德業股份:?1)擬在馬來西亞設立境外全資子公司德業馬來西亞公司并投資建設馬來西亞生產基地,以從事光伏設備及儲能電池等相關業務。2)公司向特定對象發行限售股上市流通,總數為3599.7萬股,上市流通日期為2024年12月25日。湖南裕能:定增通過向特定對象發行股份預案,不超過發行前公司總股份15%,發行價格不低于定價基準日前20個交易日均價的80%,募資總金額不超過48億元。

投資策略:

儲能:美國大儲需求持續旺盛,因26年儲能電池關稅增加,當前已進入加單搶裝期;歐洲、中東、拉美等新興市場大儲需求大爆發,大儲龍頭訂單充足,有望連續翻倍以上增長,國內光儲平價時代,24年1-11月儲能招標107Gwh,同增73%;亞非拉、南亞及烏克蘭等新興市場光儲平價拉動需求戶儲和工商儲增長;歐美降息,有望拉動需求逐步恢復;我們預計全球儲能裝機23-25年的CAGR為50%左右,看好儲能逆變器/PCS龍頭、美國大儲集成和儲能電池龍頭。電動車:11月新能源汽車銷量151.2萬輛,同環比增長47%/6%,我們上修24年國內銷量至1300萬輛,由于25年以舊換新政策延續+購置稅退坡搶裝,銷量預期上修至25%增長。同時大儲需求超預期,24年儲能電池上修10%至330gwh+,25年繼續維持50%增長,全球25年鋰電需求增速上修至30%。短期看,12月排產環比基本持平,同比加速,且1月初步了解龍頭環比僅微降,淡季不淡,超預期,預計春節后排產也有望迅速回升,且供需關系持續好轉,近期各環節低價產品價格開始回暖,年底價格談判即將落地,價格彈性看鐵鋰正極>6F>負極>隔膜。同時,固態電池行業研發進度加速,硫化物技術成主流,電解質、材料設備受益。首推寧德、比亞迪、裕能、億緯、科達利、尚太、天賜、天奈、璞泰來等鋰電龍頭公司。光伏:①協會制定0.69元/W成本線,出口退稅下降至9%,組件招投標價格開始企穩回升;②行業自律已基本落地,限產有望使得企業走出內卷困境,后續能耗雙控等供給側改革政策可期!需求端,24年全球裝機490GW+,同增20%左右,其中國內240GW+;25年預計10-15%增長。產業端,主鏈條幾乎全行業虧現金成本,供給側改革力度超預期帶動硅料價格,考慮明年春節后需求修復,將拉動價格上漲,Q2走出基本面的拐點,依次看好逆變器、受益供給側改革的硅料、玻璃、一體化組件龍頭、格局好的輔材和電池新技術。工控&機器人:工控今年以來需求弱復蘇,3C需求向好,新能源承壓顯著,傳統行業復蘇好轉,Q4或是拐點,看好工控龍頭;人形機器人方面,預計特斯拉Q4發布Gen3機器人、定點也即將臨近,后續催化劑眾多,我們看好T鏈確定性供應商和壁壘較高的絲杠及傳感器環節。風電:10月下旬江蘇2.6GW外部獲批是確立海風的大拐點,預計明年海風13GW+,同比翻倍,陸風今年招標120GW,同比翻倍,預計明年陸風100GW+,同增25%,國電投修改招標規則風機價格上漲,風電明年基本面好轉明確,繼續看好風電,推薦海纜、整機龍頭、海塔、鑄件龍頭等。電網:今年電網投資增長8%,能源局發布特高壓電網建設規劃做好新能源消納,國內特高壓+新能源基建,海外新能源+AI+電網升級+制造業回流,電力設備國內外需求大周期共振,明年確定增長且可持續,繼續推薦特高壓、出海、柔直等方向龍頭公司。

重點推薦標的:

寧德時代(動力&儲能電池全球龍頭、盈利能力和排產均超預期)、陽光電源(逆變器全球龍頭、海外大儲爆發持續高增長)、比亞迪(電動車銷量持續向好且結構升級、智能化可期)、湖南裕能(鐵鋰正極龍頭強阿爾法、新品放量和價格見底盈利反轉)、億緯鋰能(維權)(動力&儲能鋰電上量盈利向好并走出特色之路、消費類電池穩健)、尚太科技(負極龍頭份額提升超預期、成本優勢大盈利能力強)、科達利(結構件全球龍頭、優勢突出盈利穩定)、三花智控(熱管理全球龍頭、機器人總成空間大)、天賜材料(電解液&六氟龍頭、新型鋰鹽領先)、天奈科技(碳納米管龍頭、快充&硅碳&固態持續受益)、麥格米特(多產品穩健增長、AI電源未來潛力大)、德業股份(新興市場開拓先鋒、戶儲爆發工商儲蓄勢)、上能電氣(逆變器地面地位穩固、大儲PCS放量在即)、宏發股份(繼電器恢復穩增長、高壓直流持續穩增長)、匯川技術(通用自動化弱復蘇龍頭Alpha明顯、聯合動力持續超預期)、明陽智能(海上風機龍頭、風機毛利率修復彈性大)、平高電氣(特高壓交直流龍頭、估值低業績持續超預期)、通威股份(硅料龍頭受益供給側改革、電池和組件有望改善)、福萊特(光伏玻璃龍頭成本優勢顯著、價格底部有望企穩反彈)、晶澳科技(一體化組件龍頭、盈利率先恢復)、阿特斯(一體化組件頭部企業、深耕海外大儲進入收獲期)、晶科能源(一體化組件龍頭、Topcon明顯領先)、隆基綠能(單晶硅片和組件全球龍頭、BC技術值期待)、天合光能(210一體化組件龍頭、戶用分布式和渠道占比高)、三一重能(成本優勢明顯、雙海戰略見成效)、三星醫療(海外配網和電表需求強勁、國內增長穩健)、許繼電氣(一二次電力設備龍頭、柔直彈性可期)、思源電氣(電力設備國內出海雙龍頭、訂單和盈利超預期)、中國西電(一次設備綜合龍頭、受益特高壓和管理改善)、禾邁股份(微逆去庫尾聲今年重回高增長、儲能產品開始導入)、璞泰來(負極龍頭業績拐點臨近、隔膜涂覆持續高增長)、容百科技(高鎳正極龍頭、海外進展超預期)、贛鋒鋰業(碳酸鋰價格見底反彈、自有礦儲備比例高)、錦浪科技(組串式逆變器龍頭、儲能逆變器開始放量)、聚和材料(銀漿龍頭、銅漿率先布局)、鈞達股份(Topcon電池龍頭、擴產上量)、愛旭股份(ABC電池組件龍頭、明年大幅放量)、華友鈷業(鎳鈷龍頭、前聚體龍頭)、中偉股份(三元前聚體龍頭、鎳鋰金屬布局可觀)、福斯特(EVA和POE膠膜龍頭、感光干膜上量)、金風科技(風機毛利率恢復、風電運營穩健)、新宙邦(電解液&氟化工齊頭并進)、東方電纜(海纜壁壘高格局好,海風項目開始啟動)、艾羅能源(深耕歐洲戶儲、新興市場和新產品起量明顯)、國電南瑞(二次設備龍頭、穩健增長可期)、鳴志電器(步進電機全球龍頭、機器人空心杯電機潛力大)、金盤科技(干變全球龍頭、海外訂單超預期)、海興電力(海外渠道深厚、電表及AMI模式高增)、盛弘股份(工商儲龍頭增長高、充電樁高增長)、固德威(組串逆變器持續增長,儲能電池和集成今年逐步恢復)、星源材質(干法和濕法隔膜龍頭、LG等海外客戶進展順利)、當升科技(三元正極龍頭、布局固態電池技術)、恩捷股份(濕法隔膜龍頭)、天順風能(海工裝備開始放量、風電運營穩步釋放)、泰勝風能(陸塔出口和海工開始上量、盈利改善)、曼恩斯特(磨頭龍頭持續高增、多品類擴張布局固態)、昱能科技(微逆恢復增長、儲能開始導入)、德方納米(液相鐵鋰龍頭)、永興材料、中礦資源、威邁斯、儒競科技、派能科技、元力股份、大金重工、科士達、安科瑞、中熔電氣、天齊鋰業、日月股份、TCL中環、振華新材、三一重能、美暢股份、弘元綠能、欣旺達、金風科技。建議關注:英維克、廈鎢新能、多氟多、天際股份(維權)、東方電氣、中信博、良信股份、東威科技、宇邦新材、海力風電、明陽電氣、新強聯、通靈股份、快可電子、華電科工、中科電氣、璉升科技、元琛科技、、雷賽智能、信捷電氣、億晶光電、大全能源、通合科技、帕瓦股份、金雷股份、禾川科技、嘉元科技、東方日升、岱勒新材等。

風險提示:投資增速下滑,政策不及市場預期,價格競爭超市場預期

一、儲能板塊:

美國光儲

24Q2美國儲能裝機新增3.01GW/10.49GWh,同增79%/87%,環增138%/199%。其中大儲2.77GW/9.98GWh,同增84%/95%,環增179%/238%;工商儲29MW/87MWh,同減11%/19%,環增49%/96%;戶儲209MW/423MWh,同增52%/11%,環減17%/18%。美國大儲10月裝機754MW,同環比+317%/-20%,對應2.2GWh,同環比+218%/-25%,平均配儲時長2.9h。1-10月美國大儲累計裝機7.8GW,同比+74%,對應22.3GWh,同比+65%,配儲時長2.87h。10月末美國大儲備案量45.4GW,較9月末增9%,較年初大增48%。備案量中,計劃24年11-12月并網規模為6.5GW,考慮20%+并網延期,預計年內仍可新增6GW+新增并網量,對應全年13GW/35GWh裝機量,同比增90%。產業鏈看,美國大儲需求旺盛,疊加26年起儲能電池明確加征關稅至25%,25年搶裝電池趨勢確定,預計25年美國大儲裝機增速40%,而考慮搶裝實際出貨增速將大幅提升。

24年11月德國儲能新增裝機249MW/445MWh,同比-15.46%/-2.82%,環比-5.67%/+12.59%。其中戶用儲能新增裝機193MW/284MWh,同比-24.9%/-24.7%,環比-16.8%/-17.2%;工商業新增裝機7.16MW/15.2MWh,同比+2.9%/-1.9%,環比+0.1%/-9%;大儲新增裝機49.2MW/146MWh,同比+58.7%/+122.6%,環比+95.2%/+308.9%。

儲能招投標跟蹤

本周(2024年12月14日至2024年12月20日,下同)共有3個儲能項目招標,其中儲能系統項目2個,無EPC項目。

本周共開標鋰電池儲能系統設備/EPC項目8個。其中EPC項目6個,儲能系統項目1個,無液流電池項目。

據我們不完全統計,2024年11月儲能EPC中標規模為7.68GWh,環比上升2.4%,中標均價為1.03元/Wh,環比上升15.7%。截至2024年12月20日,2024年12月儲能EPC中標規模為8.262GWh,中標均價為1.05元/Wh。

二、電動車板塊:

25年全球鋰電需求增速上修至30%,且短期淡季不淡,產業鏈盈利反轉在即。國內電動車銷量超預期,一方面來自汽車消費刺激政策,另一方面來自經濟型車型電動化持續提升,持續性可期,預計24年銷量1300萬輛,同比增37%,25年有望達到25%增長。同時全球儲能24年需求上修10%至330GWh,25年有望維持50%增長至500GWh。因此25年全球鋰電需求預計30%,若考慮補庫需求,增速有望進一步上修。短期來看,排產超預期,11-12月環比持平,淡季不淡,且25Q1預計排產僅僅下滑10%左右。產業鏈低點已過,龍頭盈利率先回升,反轉可期。Q3各產業鏈盈利底部企穩,具備競爭力、新產品優勢龍頭盈利回升明顯,包括電池、鐵鋰正極、負極環節頭部公司。各環節新增產能則明顯放緩,供需關系持續好轉,25年反轉可期。

受益于汽車消費刺激政策及新車型推動,11月國內銷量環比進一步向上,全年銷量上修至37%增長。11月新能源汽車銷量151.2萬輛,同環比增長47%/6%,全年銷量預計1300萬輛,同比增37%,25年考慮汽車消費刺激政策延續,疊加26年購置稅減免退坡帶來搶裝,預計25年國內銷量有望增長25%至1600萬輛。11月銷量中自主品牌依然強勢,新勢力中小鵬、小米等亮眼。11月比亞迪50.7萬輛,同環比+68%/+1%;理想4.9萬輛,同環比+19%/-5%;蔚來2.1萬輛,同環比+29%/-2%;小鵬3.1萬輛,同環比+54%/+29%。

歐洲11月電動車銷量平穩,預計25H2新車推出后加速改善。歐洲主流九國合計銷量20.5萬輛,同環比-3%/+9%,其中純電注冊13.8萬輛,占比67%。乘用車注冊81.6萬輛,同環比-4%/0%,電動車滲透率25.2%,同環比+0.2pct/+2.1pct。主流9國1-11月累計銷量198萬輛,同比-4%,累計滲透率21.5%。德國:11月電動車注冊5.6萬輛,同比-12%,環比+2%,其中純電注冊3.5萬輛,電動車滲透率22.8%,同環比-2.9/-0.8pct。英國:11月電動車注冊5.4萬輛,同比+35%,環比+24%,其中純電注冊3.9萬輛,電動車滲透率35.3%,同環比+9.6/+5.1pct。法國:11月電動車注冊3.5萬輛,同比-23%,環比+10%,其中純電注冊2.3萬輛,電動車滲透率26.2%,同環比-3.5/+2.7pct。瑞典:11月電動車注冊1.5萬輛,同比0%,環比-2%,其中純電注冊0.9萬輛,電動車滲透率61.7%,同環比+1.2/-0.5pct。挪威:11月電動車注冊1.1萬輛,同比+18%,環比0%,其中純電注冊1.1萬輛,電動車滲透率94.9%,同環比+4.3/-0.7pct。意大利:11月電動車注冊1.1萬輛,同比-23%,環比+12%,其中純電注冊0.7萬輛,電動車滲透率8.4%,同環比-1.3/+1.0pct。西班牙:11月電動車注冊1.1萬輛,同比-8%,環比-1%,其中純電注冊0.6萬輛,電動車滲透率12.8%,同環比-2.0/+2.4pct。瑞士:11月電動車注冊0.6萬輛,同比-16%,環比+9%,其中純電注冊0.4萬輛,電動車滲透率29.5%,同環比-1.9/+1.1pct。葡萄牙:11月電動車注冊0.7萬輛,同比-1%,環比+11%,其中純電注冊0.4萬輛,電動車滲透率36.5%,同環比-1.6/+1.4pct。

美國11月銷量增速平穩,25-26年新車型拉動,增速有望恢復。美國:11月電動車注冊14.6萬輛,同比19%,環比5%,其中純電注冊11.8萬輛,同比16%,環比5%,占比81%,插混注冊2.7萬輛,同比35%,環比5%,占比19%。乘用車注冊136萬輛,同比10%,環比3%,電動車滲透率10.7%,同環比+0.8/+0.2pct。1-11月電動車累計銷145萬輛,同增10%,滲透率10%。2024年我們預計銷量10%左右增長至160萬輛+,但由于電動化率不足10%,電動化空間廣闊,預計25-26年新車型推出后有望提速。

投資建議:行業估值盈利底部,龍頭技術創新、成本優勢突出,盈利率先恢復,供需反轉在即,強烈看好。首推格局和盈利穩定龍頭電池(寧德、比亞迪、億緯)、結構件(科達利);并看好具備盈利彈性的材料龍頭,首推(裕能、尚太、天賜),其次看好(璞泰來、新宙邦、容百、中科、華友、中偉、恩捷、星源、德方等),關注(富臨、龍蟠)等;同時碳酸鋰價格已見底,看好具備優質資源龍頭,推薦(中礦、永興、贛鋒)等。

三、風光新能源板塊:

硅料:

本周觀察市況未出現太多變化,主要仍在考慮后續春節的不確定性、自身庫存、以及行業自律的預判影響,目前尚在調整出貨策略。近期下游硅片環節開始提產,對于硅料備貨需求量上升,總體硅料庫存從先前高位開始有所橫盤,緩和修復庫存水位。本周多數硅料企業仍維持平穩發貨、緩和下降庫存的節奏,但少數企業因自身對后續行情的預判策略,以及庫存、質量等影響,部分企業開始放慢出貨節奏。

上述變動策略影響在本周尚不明顯,先前企業試探性報漲每公斤 42-45 元的報價,本周未成功落地。國產塊料現貨報價水平維持上周,約落在每公斤 37-39 元范圍,國產顆粒硅價格約落在每公斤 35.5-36 元。

2025 年不確定性因素較多,行業自律行為所帶來的限產規范仍需時間觀察執行能力。當前價格已經處于低谷磨底的狀態,在橫盤的情況下,企業后續策略變動與價格走勢將有高度相關性,因此后續仍須要積極跟進買賣雙方的策略調整,尤其一月春節期間提前備貨或將影響行情走勢。

硅片:

本周硅片價格相對持穩,隨著這月硅片端庫存顯著下降,隨著頭部庫存的出清,當前硅片環節總體庫存僅剩不到半個月水平,硅片企業開始出現提產的規劃。

從細分規格來看,P 型 M10 和 G12 規格的成交價格分別為每片 1.1-1.15 元和 1.7 元人民幣,P 型硅片成為定制化的產品,國內需求大幅萎縮,僅剩海外訂單驅動拉貨。

而 N 型硅片部分,這周 M10 183N 硅片主流成交價格維穩,企業主流出貨價格維持每片 1.05 元人民幣,在當前產銷水平下,往下議價的空間有限。至于 G12R 規格的成交價格仍在松動下跌,尺寸逐步往 182.2*183.75mm 切換,當前成交執行價格約為每片 1.12-1.14 元人民幣;G12N 則仍然維持每片 1.4 元人民幣的價格。

時至年末,硅片端在月初的排產規劃顯然與電池及組件環節的節奏不匹配,預期本月排產仍有上調的可能性。此外,企業正積極評估明年春節期間的排產策略,屯備貨規劃與春節放假安排成為市場關注的焦點。同時,在協會牽頭下的自律議題也將影響明年的排產與價格走勢。然而,硅片端受上游硅料與下游組件的影響較大,自身話語權有限,難以主導整體行情,整體仍然端看兩端的實際變化。

電池片:

P 型 M10、G12 價格本周仍然維持,均價分別為每瓦 0.275 元與 0.28 元人民幣,價格區間則分別為每瓦 0.26-0.28 元與每瓦 0.27-0.285 元人民幣。

N 型電池片方面:M10 電池片本周價格出現松動,均價從上周每瓦 0.28 元下降至 0.275 元人民幣,低價則降至每瓦 0.27 元人民幣,價格區間為每瓦 0.27-0.28 元人民幣。G12R 價格也出現下跌,均價從上周每瓦 0.27 元人民幣下降至 0.265 元人民幣,高低價則同步下探,本周價格范圍為每瓦 0.26-0.27 元人民幣。G12 價格本周維穩,均價為每瓦 0.285 元人民幣,價格范圍為每瓦 0.28-0.29 元人民幣。

與上周邏輯一致,考慮電池片運輸與交付時間,以及組件生產所需周期,十二月中旬后的電池片需求與價格走勢取決于組件廠明年一月排產,因后續組件廠將于春節假期停產,N 型 M10 電池片的需求逐漸減少,造成該尺寸價格出現松動。此外,G12R 電池片供需失衡的情況仍未見改善,近期價格走勢也較為悲觀,部分電池廠家也規劃將于假期前優先暫停 G12R 電池片生產。

組件:

本周價格仍持續僵持,上周開始廠家有調整報價的行為,然而實際落地狀況仍未見上抬價格,市場整體需求疲弱恐持續至明年一季度,組件廠家接單狀況也可反映該趨勢。且部分組件在手庫存仍處較高水平,低價拋貨仍在持續影響市場價格。本周價格仍僵持 0.6-0.73 元人民幣的區間,前期遺留訂單仍有部分 0.7 元以上的價位少量執行,低價 0.6-0.65 元的價格仍有存在市場,但考慮到交付時間有機會在年末結束部分低價交付訂單。分布式項目部分低價仍有持續松動的跡象,成交價格區間落于 0.63-0.73 元人民幣,新報價已有聽聞二三線廠家提供低于 0.6 元以下的水平。

其余產品規格售價,本周暫時穩定,182 PERC 雙玻組件價格區間約每瓦 0.65-0.68 元人民幣,甚至因產品已成為特規,新簽訂單部分與 TOPCon 產品價格產生倒掛跡象。

HJT 組件價格約在每瓦 0.73-0.87 元人民幣之間,大項目價格偏向中低價位 0.73-0.8 元之間的水平,非主流瓦數部分售價向下至 0.7 元人民幣。新標段價格釋出,后續將因應市況調整價格。然而值得注意在市場需求疲弱之下,部分 HJT 廠家在十二月下降排產。

BC 方面,N-TBC 的部分,目前價格約 0.70-0.82 元人民幣之間的水平。

本周海外價格持穩上周。海外市場價格訂單執行先前簽訂,整體均價持穩。HJT 價格每瓦 0.095-0.115 美元。PERC 價格執行約每瓦 0.07-0.09 美元。TOPCon 價格區域分化明顯,亞太區域價格約 0.085-0.10 美元左右,其中日韓市場價格在每瓦 0.09-0.10 美元左右,印度市場若是中國輸入價格約 0.08-0.09 美元,本地制造價格 PERC 與 TOPCon 價差不大,若使用中國電池片制成的印度組件大宗成交價格約落在 0.14-0.15 美元的水平。澳洲區域價格約 0.095-0.11 美元的執行價位;歐洲市場需求較為疲弱,拋貨行為因需求疲弱而更加嚴峻,價格約在 0.075-0.08 歐元,期貨交付價格仍有 0.09-0.10 歐元的水平;拉美市場整體約在 0.09-0.095 美元,其中巴西市場價格混亂約 0.07-0.095 美元皆有聽聞;中東市場價格大宗價格約在 0.09-0.105 美元的區間,大項目均價貼近 0.1 美元。美國市場價格受政策波動影響,項目拉動減弱,廠家新交付 TOPCon 組件價格執行約在 0.2-0.27 美元,PERC 組件與 TOPCon 組件價差約在 0.01-0.02 美元。近期新簽訂單報價持續下落,明年一季度報價下探,本地產制價格報價 0.27-0.3 美元之間,非本地價格 0.18-0.22 美元之間。

據我們不完全統計,截至目前,共匯總本年新增組件招標項55個,總計招標規模達182.42GW,已公布開標結果項目26個,合計開標規模76.18GW,已公布中標結果項目162個,合計中標規模266.62GW。中標價格回到0.7元/W以上。2024年價格震蕩向下,本周中標價格為0.705元/W。中標價格周環比+2.89%,月環比-3.64%;近一個月N型占比86%。CPIA最低價+行業自律+政府監管,推動價格回升。BC、HJT中標價降到0.8元/W以下。

風電:

本周招標暫無。

本周開/中標 2.95GW。陸上2.95GW,分業主1)電氣風電:寧夏 0.50 GW,新疆 0.65 GW;2)金風科技:內蒙古 0.60 GW;3)聯合動力:貴州 0.10 GW,內蒙古 0.30 GW;4)三一重能:新疆 0.70 GW;運達股份:廣西 0.09 GW。海上暫無。

氫能:

本周新增0個新項目。

四、工控和電力設備板塊觀點:

2024年11月制造業數據環比繼續恢復,11月制造業PMI 50.3%,前值50.1%,環比+0.2pct:其中大/中/小型企業PMI分別為50.9%/50.0%/49.1%,環比-0.6pct/+0.6pct/+1.6pct;2024年1-10月工業增加值累計同比+5.9%;2024年10月制造業固定資產投資完成額累計同比+9.3%。2023年電網投資5275億元,同比+5%,2024年1-10月電網累計投資4502億元,同比增長20.7%。

景氣度方面:短期持續跟蹤中游制造業的資本開支情況,在經濟持續復蘇之后,若制造業產能擴張進一步加大對工控設備的需求。

11月制造業PMI 50.3%,前值50.1%,環比+0.2pct:其中大/中/小型企業PMI分別為50.9%/50.0%/49.1%,環比-0.6pct/+0.6pct/+1.6pct 。

2024年1-11月工業增加值累計同比+5.9%:2024年1-11月制造業規模以上工業增加值同比+5.9%,11月制造業規模以上工業增加值同比+5.4%。

2024年11月制造業固定資產投資累計同比增長9.3%:2024年11月制造業固定資產投資完成額累計同比+9.3%。

2024年11月機器人、機床產量數據向好:2024年11月工業機器人產量累計同比+11.1%;10月金屬切削機床產量累計同比+8.1%,11月金屬成形機床產量累計同比+4.3%。

電網:

2023年特高壓高速推進,2024年有望開工“5直3交”。23年國網已開工“4直2交”, 12月已完成“5直2交”的滾動增補,特高壓工程建設規模持續擴大,展望24年,我們預計國網有望開工“5直3交”,特高壓建設持續高景氣。

特高壓直流:9月30日,首個全容量特高壓柔直工程甘肅-浙江工程啟動設備招標,蒙西-京津冀有望在24Q4核準開工,陜西-河南、疆南-川渝混合特高壓柔直有望在24Q4完成核準。

特高壓交流:24年1月,國網啟動達拉特-蒙西線路的可研招標工作,工期要求24年6月前力爭完成可研,我們預計24年底有望實現核準開工,根據能源局計劃,川渝1000kV環網工程有望在24年提前投運,建設進度持續加速中。

電力設備物資招標:

電網建設受清潔能源大基地拉動需求持續增長。受存量在建項目進度影響,招標需求批次間有所波動,但總體趨勢上來看,需求依舊旺盛。

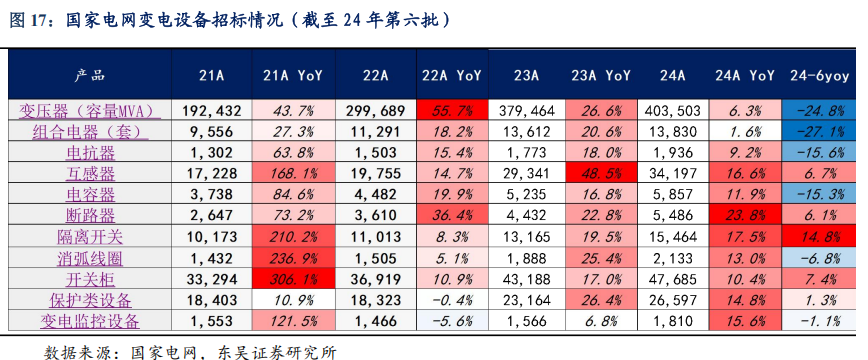

一次設備:24年一次設備整體保持較為穩健的增長態勢,24年第六批一次設備招標需求相對前五批有所減弱,變壓器/組合電器/電抗器/互感器/電容器/斷路器/隔離開關/消弧線圈/開關柜需求同比分別為-25%/-27%/-16%/+7%/-15%/+6%/+15%/-7%/+7%,第六批主要以改造、擴建等項目為主,新建項目較少,我們認為主要系前期招標庫存較多所致,展望明年,一次設備招標需求有望提速。

二次設備:24年第六批二次設備需求基本持平微增,繼電保護/變電監控招標量同比+1%/-1%。

關注組合和風險提示:

關注組合:

儲能:陽光電源、德業股份、禾邁股份、錦浪科技、固德威、昱能科技、派能科技、科士達、盛弘股份、科華數據、科陸電子、金盤科技、南網科技、永福股份、同飛股份;電動車:寧德時代、億緯鋰能、科達利、湖南裕能、比亞迪、天賜材料、璞泰來、中偉股份、中礦資源、永興材料、贛鋒鋰業、天齊鋰業、新宙邦、天奈科技、德方納米、容百科技、華友鈷業、恩捷股份、星源材質;光伏:隆基綠能、陽光電源、通威股份、錦浪科技、固德威、中信博、晶澳科技、愛旭股份、福萊特、捷佳偉創、林洋能源;工控及工業4.0:匯川技術、宏發股份、麥格米特、正泰電器、信捷電氣;電力物聯網:國電南瑞、國網信通、炬華科技、新聯電子、智光電氣;風電:東方電纜、天順風能、泰勝風能、大金重工、日月股份、新強聯、恒潤股份(維權)、海力風電、三一重能、金風科技、明陽智能;特高壓:平高電氣、許繼電氣、思源電氣。

風險提示:投資增速下滑,政策不達市場預期,價格競爭超市場預期。

1. 行情回顧

電氣設備7270下跌2.1%,表現弱于大盤。滬指3368點,下跌24點,下跌0.7%,成交29558億元;深成指10647點,下跌66點,下跌0.62%,成交45741億元;創業板2210點,下跌26點,下跌1.15%,成交20055億元;電氣設備7270下跌2.1%,表現弱于大盤。

本周股票漲跌幅

漲幅前五為麥格米特、科泰電源、精達股份、露笑科技、寶勝股份;跌幅前五為弘訊科技、金雷風電、勝利精密、魯億通、金通靈。

2. 分行業跟蹤

2.1. 國內電池市場需求和價格觀察

鋰電池:本周鋰電池市場整體維持穩中有變的狀態。年末沖量節奏和情緒較為強烈,全年鋰電池產量預計可達1525GWh,相較于此前預期有所上調。動力電池和儲能領域的需求依舊強勁,成為四季度整體預期提升的主要驅動力。價格方面,由于需求強勁,短期內調整幅度有限。然而,年末沖量可能導致一定的需求透支,預計明年一、二月份的需求環比下滑會相對明顯。盡管如此,市場上各大電池廠對明年的總體預期仍較為樂觀,具體情況仍需觀察訂單的實際落實情況。

碳酸鋰:本周碳酸鋰價格窄幅下行為主。供應方面,鹽湖地區冬季能耗變高,碳酸鋰產量小幅下滑,鋰輝石、鋰云母的增量比較明顯,鋰輝石端的增量來自于雅化新增4萬噸碳酸鋰產能,鋰云母方面的增量主要來自九嶺和志存,九嶺鋰業產線全面恢復至滿產狀態,包括志存也處于緩慢復產的狀態,后續碳酸鋰的供應壓力仍大,此外今年氫氧化鋰切碳酸鋰產線的企業較多,所以現在氫氧化鋰議價能力要比以前強。需求方面,12月上旬碳酸鋰出貨情況好于去年,但臨近年末,材料廠為了避免庫存積壓,普遍傾向于采取更為謹慎的采購策略,預計下旬對碳酸鋰的需求會回落,碳酸鋰價格在震蕩中下行。

正極材料:

磷酸鐵鋰:本周下游市場方面需求相對較好,較往年增長顯著。隨著春節臨近,12月和1月的需求和生產預計小幅走低。磷酸鐵材料的價格上漲預期較高,但如果價格上漲,企業可能會提高自有產品的比例。主流企業認識到要做好磷酸鐵鋰,需要投入大量精力,盡管未能實現降本目標,但穩定的磷酸鐵產品有助于磷酸鐵鋰產品質量的提升。此外,出海項目穩步推進,例如友山科技在馬來西亞建設5萬噸磷酸鐵鋰生產線。

三元材料:本周三元材料市場整體表現較為平穩。隨著年末臨近,海外備貨需求基本釋放完畢,國內動力端三元材料進入到去庫節奏。數碼消費產品的訂單從上月末開始整體走弱。綜合來看,三元產業鏈的去庫氛圍依然較強。除了個別企業有年末沖量計劃外,大部分企業按照訂單執行生產安排,備貨力度不強。價格方面,由于需求支撐不足,硫酸鎳、硫酸鈷等原料價格支撐有限,近期原料端呈現震蕩偏弱態勢。報價雖然整體變化不大,但實際成交價格可能根據客戶意向有所調整。

負極材料:本周負極材料市場表現較為穩定。12月份市場整體表現較好,頭部企業開工水平較高,部分12月排產預計環比微增,中小企業的生產節奏相較平穩。在價格方面,上游石油焦價格連續上漲,負極材料成本端支撐較強,企業挺價意愿較為強烈。對于明年初的行情,預計1月環比產量會有減少,企業生產節奏也將有所放緩。本周焦類材料市場總體表現較為穩定。自上周熟焦價格上漲后,只有少數企業進行了調價,主流企業目前選擇不接單且價格未變,整體維持穩價狀態。對于生焦而言,主流企業的出貨情況較好,但下游對價格控制嚴格,壓價現象較為明顯,導致生焦價格難以上漲。原材料價格持續上漲,也加劇了生焦漲價的難度。石油焦方面,價格暫未調整,但未來仍有上漲空間。目前,石油焦材料階段性備貨已基本完成,未來需求主要集中在鋁用攤配和石墨電極等較穩定的需求領域。預計低硫焦價格仍有上漲可能,但需關注下個月部分進口石油焦到港后的市場動態。

電解液:本周電解液市場維穩。整體市場開工率及出貨量小幅微降,市場情緒相對比較積極,業內廠家全年銷售額基本已經完成,預估明年20%的環比增幅。價格方面,電解液價格上周上漲之后,本周基本維穩。原料方面,六氟磷酸鋰市場需求平穩,開工率及出貨量均無明顯變化,小廠由于價格無法覆蓋成本,仍處于停產狀態。價格方面,本周六氟磷酸鋰價格基本穩定,市場均預測明年二季度價格將持續攀升。溶劑市場供應及需求均無明顯變化,價格小幅下調。添加劑市場供應充足,FEC價格基本穩定,VC價格上漲跡象明顯,PS已經漲價。 短期來看,12月份市場小幅微降,整體市場表現相對良好。

隔膜:本周隔膜市場保持較為平穩的狀態。目前,行業內較為關注1月份的排產情況。初步了解顯示,1月份的排產環比下滑幅度預計將超過15%。其中,寧德時代供應較多的廠商下滑幅度相對較小。對于明年的供應情況,目前隔膜領域暫時不存在結構性緊缺現象。特別是在超薄5微米濕法隔膜方面,預計明年市場需求在30億平方米以內,現有產能基本能夠覆蓋。因此,明年在隔膜領域不會出現結構性緊缺的情況。

(文字部分引用自鑫欏資訊)

2.2.?新能源行業跟蹤

2.2.1. 國內需求跟蹤

國家能源局發布月度光伏并網數據。24年11月新增25GW,同比 +17%,環比+22%;1-11月累計206.3GW,同比+26%。

根據中電聯統計,風電2024年10月風電新增裝機6.68GW,同比+74%,環比+21%;1-10月累計45.8GW,同比+23%。

2.2.2. 國內價格跟蹤

本年度最后一月國內硅料市場簽單活躍度明顯提升,上周開始國內主流硅料企業的簽單陸續落地,來至本周部分硅料廠商的本月硅料產量簽單已近尾聲,當前硅料市場多處于發貨狀態中。硅料價格方面,目前硅料廠商與下游采購企業仍在繼續博弈,同時硅料企業間不同訴求下對價格策略也存在分化,頭部硅料企業堅挺報漲價格意愿增強,而其他硅料企業為沖年底出貨而對價格有所讓步。本周市場頭部企業N型用料價格堅挺在40元/公斤以上,其他一線硅料企業價格多集中在37-39元/公斤區間,而其他二三線硅料企業的N型用料價格來至34-36元/公斤區間。顆粒硅方面,本月顆粒硅簽單情況較為順暢,本周顆粒硅價格繼續維穩在35元/公斤左右。對于后市硅料價格走勢,硅料期貨上市在即,同時結合現貨市場上的硅料減產幅度,市場上硅料上漲聲音明顯增多,但能否順利上漲還有待進一步觀察。

硅片:

本周國內N型各尺寸硅片價格趨穩。N型M10L硅片主流成交價格在1.05元/片左右,當前下游需求平穩,簽單也較為順暢下,市場上仍有繼續上調M10L硅片價格的意愿,但下游M10L電池價格已開始松動的情況下M10L硅片續漲壓力較大。210R硅片方面,市場價格區間仍落在1.12-1.14元/公斤,但實際成交上逐步接近1.12元/片,隨著價格進一步探底,下游電池企業對N型210R硅片詢單增多。N型210硅片本周價格區間落在1.38-1.4元/片區間。本月國內硅片企業提產與減產同在,實際本月硅片產出環比變化不大,但結構性的N型M10L產出有所增加。HJT硅片方面,本周HJT硅片價格弱穩,目前高品質硅料成本下的HJT吸雜半片價格維持在0.685-0.7元/片區間。

電池片:

本周國內N型M10L電池價格開始松動,210R電池價格仍在繼續走弱。隨著年底需求的開始轉弱,N型M10L電池供需壓力緩解,同時面對下游組件端對電池的壓價,前期價格上漲的Topcon M10L電池本周開始下調,本周價格下調0.05元/W來至0.275元/W。本周N型210R電池價格也在繼續走弱,市場主流價格進一步趨向0.265元/W,低位價格來至0.26元/W。N型210電池需求價格相對平穩,本周價格維持在0.28元/W左右。雖當前電池庫存相比其他環節庫存壓力較小,但本年度需求進入尾聲,短期內電池價格壓力仍在。HJT電池方面,當前下游組件端對HJT高效率電池需求較為明顯,本周高效率(可做720W組件)的HJT電池價格在0.42-0.43元/W;普效主流HJT 0BB電池價格維持在0.36-0.39元/W區間,普效HJT電池需求趨弱。

組件:

當前國內組件價格變化不大,市場價差明顯,整體仍顯混亂。本周國內市場Topcon主流功率組件價格落在0.65-0.73元/W,市場現貨高效組件價格有一定支撐;同時頭部組件企業報價也較為堅挺,中小組件企業價格更為靈活。海外市場方面,隨著雙旦臨近年內海外需求基本告一段落,價格與國內相差無幾,甚至部分市場的組件要價更低。對于后市組件排產,隨著年關臨近,市場組件端下月放假減產預期增加。HJT組件方面,當前HJT組件的終端需求集中在720W以上的高功率組件上,720W以下的HJT普效組件需求整體一般,目前國內市場上執行的HJT普效組件價格下滑至0.75元/W左右,低功率HJT組件需求整體一般。

2.3. 工控和電力設備行業跟蹤

工控自動化市場2024年Q3整體增速-1.3%。1)分市場看,2024Q3 OEM&項目型市場持續復蘇,光伏鋰電承壓,傳統行業(尤其輕工相關)復蘇明顯。2)分行業看,OEM市場、項目型市場整體增速為-4.3%/+0.1%(2024Q2增速分別-6.4%/-2.4%)。

11月制造業PMI 50.3%,前值50.1%,環比+0.2pct:其中大/中/小型企業PMI分別為50.9%/50.0%/49.1%,環比-0.6pct/+0.6pct/+1.6pct,后續持續關注PMI指數情況。2024年1-11月工業增加值累計同比+5.9%;2024年11月制造業固定資產投資完成額累計同比+9.3%。

景氣度方面:短期持續跟蹤中游制造業的資本開支情況——

2024年1-11月工業增加值累計同比+5.9%:2024年1-11月制造業規模以上工業增加值同比+5.9%,11月制造業規模以上工業增加值同比+5.4%。

2024年11月制造業固定資產投資累計同比增長9.3%:2024年11月制造業固定資產投資完成額累計同比+9.3%。

2024年11月機器人、機床產量數據向好:2024年11月工業機器人產量累計同比+11.1%;10月金屬切削機床產量累計同比+8.1%,11月金屬成形機床產量累計同比+4.3%。

2.3.1. 電力設備價格跟蹤

本周銀、銅、鋁價格均下跌。Comex白銀本周收于29.48美元/盎司,環比下跌6.62%;LME三個月期銅本周收于8885.00美元/噸,環比下跌2.06%;LME三個月期鋁收于2515.00美元/噸,環比下跌3.42%。

3. ??動態跟蹤

3.1.? ?本周行業動態

3.1.1.? ?儲能

國家能源局:充分調動源網荷儲參與保供積極性。12月16日,國家能源局2025年監管工作會議在京召開。會議總結2024年能源監管成績,分析當前形勢,部署2025年工作。會議強調,2025年能源監管工作做到:堅持保供應、防風險,堅持助轉型、促消納,大力監管推進“沙戈荒”新能源基地建設。

https://mp.weixin.qq.com/s/WWid7VcVTPhFi8pkyHWmkg

山東能源局:有序推動新能源場站參與市場。12月17日,山東能源局發布《關于做好2025年全省電力市場交易有關工作的通知》。

《通知》指出,分類、有序推動新能源場站參與市場,2025年新增風電、光伏發電量參與現貨市場比例按國家、省有關政策執行;2024年底前已經完成競爭性配置、列入省級年度建設計劃的風電和集中式光伏發電項目,以及并網投產的分布式光伏項目暫按現行規定執行,后期國家另有規定的按國家規定執行。

https://mp.weixin.qq.com/s/8DKNDAJOQcy301PSngSjvQ

寧夏發改委:儲能參與中長期電能量市場的同時,可同步享受調峰輔助服務補償。12月20日,寧夏回族自治區發展改革委發布《自治區發展改革委關于做好2025年電力中長期交易有關事項的通知》。《通知》指出,促進新能源區內高效消納。進一步完善市場機制,滿足高比例新能源市場主體靈活交易需求,提高用戶綠電消費占比,充分發揮市場作用,促進新能源高效消納,推動能源綠色低碳轉型。

https://mp.weixin.qq.com/s/9UsbWtrQa9HRL5NWTbE6LQ

河南發改委:發布新能源配建儲能轉為獨立儲能的通知。12月18日,河南省發展和改革委員會發布關于開展新能源配建儲能轉為獨立儲能工作的通知。通知指出,已投運或在建的配建儲能可按要求轉為獨立儲能;已領取省級財政獎勵資金的配建儲能、涉及多能互補和源網荷儲一體化的配建儲能,暫不可轉為獨立儲能。新能源配建儲能轉為獨立儲能后,享受獨立儲能項目價格政策,充放電費用由電網企業統一結算,參與電力輔助服務市場。

https://mp.weixin.qq.com/s/FvFNzHZH7Zjmk4qFqIMp7g

3.1.2. ??新能源汽車及鋰電池

小鵬MONA M03上市三月交付破萬。小鵬M03自上市以來連續三個月交付量破萬,累計交付已達40,000臺,且每周穩定交付約4000臺。目前,交付周期也從最長的13至17周縮短至7至11周。

https://www.d1ev.com/news/qiye/257408

MG明年首款新車將全系標配半固態電池。官方稱MG計劃于明年推出的首款新車將標配半固態電池,且價格親民。該電池可能為智己汽車同款的第一代光年固態電池,能量密度超過300Wh/kg,具備超1000公里續航、支持900V超快充技術,12分鐘可充電400公里,解決里程焦慮。此外,該電池采用固態電解質,具備高安全性,整包可實現L0無熱蔓延不起火。新車還將搭載上汽集團的DMH混動系統,進一步提升競爭力。

https://m.d1ev.com/news/qiye/257400

寧德時代開放合作,共同推動新能源產業繁榮。寧德時代近日向供應商發函,表達了通過開放合作與交流共同實現商業成功和新能源行業繁榮的愿景。公司愿意在業務開展和資金投入方面給予供應商多方面支持,包括材料驗證推廣、合作業務支持、研發費用分擔、預付款支持以及戰略合作等具體措施。同時,寧德時代鼓勵供應商分享在材料、設備、工藝或技術等領域的最新進展或創意,并承諾在知識產權歸屬和業務合作機制上建立明確約定。公司希望通過這些舉措,與供應商伙伴攜手推動新能源技術的創新與市場發展。

https://m.d1ev.com/news/qiye/257391

寧德時代推出20號和25號巧克力換電塊。寧德時代在“2024寧德時代巧克力換電生態大會”上發布了換電業務最新布局。董事長曾毓群表示,公司將推動換電標準化,推出兩種標準換電塊“20號”和“25號”,分別適配不同車型,提供個性化電量服務。20號針對A0級車,續航400-500公里;25號針對A級和B級車,續航500-600公里。訂閱價格分別從369元/月和499元/月起。公司計劃明年建設1000座換電站,未來目標3萬座,將通過自建和合作方式實現。

https://www.d1ev.com/news/qiye/257657

奇瑞風云A8L C-DM將于12月17日上市。奇瑞汽車官方獲悉,旗下風云A8L C-DM將于12月17日上市,新車定位為緊湊型車,搭載一套由1.5T發動機+電機組成的插混系統,WLTC油耗僅為1.01L/100km,綜合續航超過2000km。

https://www.d1ev.com/news/qiye/257475

蔚來最高端的旗艦行政轎車:全新ET9將于12月21日正式上市。蔚來品牌宣布,旗下科技行政旗艦轎車ET9將于12月21日NIO Day 2024正式上市。ET9在NIO Day 2023發布,預售價80萬元,是中國首款搭載線控轉向技術的量產車型,并配備先進數字架構。

https://www.d1ev.com/news/qiye/257618

歐洲車市11月銷量再度下滑,特斯拉銷量暴跌40.9%。根據歐洲汽車工業協會(ACEA)周四公布的數據,歐洲11月新車銷量在經歷了10月份的勉強增長后,再次出現下滑。法國和意大利市場的顯著下滑以及德國市場的停滯是銷量下降的主要因素。從11月起,特斯拉和上汽集團開始受到歐盟對中國產汽車新關稅的影響,其在歐盟的銷量分別下降了40.9%和7.8%。11月份,在歐盟銷售的電動汽車(包括BEV、HEV和插電式混合動力汽車PHEV)占乘用車注冊量的55.8%,高于去年的51.8%。

https://www.d1ev.com/news/qiye/257795

特斯拉上海工廠新動作:下月將量產改款與6座版Model Y車型。特斯拉上海工廠計劃下月開始量產改款Model Y,這是繼Model 3煥新版之后的又一新動作。改款Model Y將在內外飾、電池容量、電機性能及自動駕駛套件方面進行升級,類似于Model3的煥新版。此外,特斯拉還計劃推出6座版Model Y,預計明年第四季度交付。

https://www.d1ev.com/news/qiye/257776

理想上周新增訂單破14K,銷量有望創新高。理想汽車12月訂單量大幅增長,理想上周新增訂單破14K,本月新增訂單已破3萬臺,預計本月交付量有望突破6萬臺,創歷史新高。這一增長主要得益于理想在年末推出的3年免息購車政策,涵蓋L6、L7、L8、L9及MEGA車型,最高可節省利息2.77萬元,提升了購車吸引力。截至11月底,理想累計銷量已達44.2萬輛,若12月銷量突破6萬臺,理想有望順利完成50萬輛的年度銷量目標,成為新勢力車企中少數達標者之一。

https://www.d1ev.com/news/qiye/257379

阿維塔順利完成C輪融資,新產品規劃同步曝光。阿維塔科技官方宣布順利完成C輪融資,募集資金超110億元。本輪融資,由長安汽車、渝富系基金、南方資產系基金、國投系基金、交銀投資以及其他戰略和市場化投資人共同出資。同時,阿維塔還主動推進與合作伙伴在資本層面的合作。8月,阿維塔正式投資華為子公司“引望”,占股10%,成為引望公司第二大股東;12月12日,阿維塔與華為簽署全面深化戰略合作協議,雙方團隊將深度合作,基于軟件定義汽車的理念,打造基于全新架構、技術領先的下一代系列車型,在產品開發、營銷及生態服務等領域深度合作,共同為用戶帶來領先的智能出行及生活體驗。

https://www.d1ev.com/news/qiye/256841

3.1.3.? ?光伏

華能集團2025年光伏逆變器框招。華能集團2025年度逆變器框架協議采購招標發布,本次框架招標按單價進行采購,預估采購容量10GW,最終采購量以框架有效期內實際需求為準。框架協議有效期自協議發布之日起至2025年12月31日。

https://guangfu.bjx.com.cn/news/20241216/1417034.shtml

國電電力擬投建昌黎500MW海上光伏試點項目。國電電力披露關于投資建設昌黎50萬千瓦海上光伏試點公告。根據公告,國電電力召開八屆三十三次董事會,審議通過《關于投資建設昌黎50萬千瓦海上光伏試點項目的議案》,項目于2023年11月完成河北省昌黎縣政府企業投資項目備案,已取得土地預審、環評、水保等支持性文件。昌黎海上光伏項目由國電電力全資子公司國電電力昌黎新能源開發有限公司(以下簡稱“昌黎新能源”)開發、建設及運營。項目動態總投資259,164.45萬元,資本金比例30%,其余通過銀行貸款解決。按照動態總投資計算,公司將向昌黎新能源撥付資本金77,749.34萬元用于昌黎海上光伏項目建設及運營。

https://guangfu.bjx.com.cn/news/20241216/1416941.shtml

11月國內光伏新增裝機25GW,同比+17%,1-11月累計206.3GW,同比+26%;2024年1~11月,風電:新增裝機為51.75GW,同比增長25.1%;累計裝機4.92億千瓦;光伏:新增裝機為206.3GW,同比增長25.8%;累計裝機8.18億千瓦。

https://mp.weixin.qq.com/s/cs7J641qMuMN_9w4j-RZkA

光伏協會12月成本分析得組件含稅現金成本為0.692元/W;現發布2024年12月光伏主流產品(N型M10及G12R)各環節綜合成本數據。受豐水期結束,企業開工率調整等因素影響,當前,在各環節不計折舊,硅料、硅片、電池片環節不含增值稅的情況下,最終組件含稅成本(含最低必要費用)為0.692元/W。

https://mp.weixin.qq.com/s/jxyjNM54iK_tsR75PUOqEw

烏蘭布和東北部新能源基地100萬千瓦光伏先導工程項目并網發電。烏蘭布和東北部新能源基地100萬千瓦光伏先導工程項目順利并網發電,成為內蒙古能源集團今年第一個實現并網的新建新能源項目,達成了當年核準、當年開工、當年并網發電的既定目標。至此,內蒙古能源集團在運總裝機容量突破2000萬千瓦大關,達2041萬千瓦。

https://guangfu.bjx.com.cn/news/20241217/1417243.shtml

泰富能源1GW風光伏項目EPC中標候選人公示。阿巴嘎旗泰富能源1000MW風電光伏項目EPC總承包中標候選人公示,根據招標公告,此項目風電場項目規劃安裝128臺單機容量為6250kW的風電機組,裝機容量為800MW;光伏項目規劃額定容量200MW,光伏組件安裝容量交流側200MW,直流側243.73MWP。

https://guangfu.bjx.com.cn/news/20241217/1417207.shtml

內蒙古阿拉善盟“沙戈荒”大型風光基地2GW并網。從阿拉善融媒官微宣布內蒙古華電騰格里100萬千瓦光伏發電二期項目實現并網。這是內蒙古自治區4個“沙戈荒”大型風電光伏基地中,首個實現200萬千瓦容量并網發電的工程,也是首個當年開工并實現投產的“沙戈荒”項目。

https://guangfu.bjx.com.cn/news/20241218/1417637.shtml

歷時僅2個月,天合光能連破三次世界紀錄。位于天合光能的光伏科學與技術全國重點實驗室正式宣布其自主研發的高效n型全鈍化異質結(HJT)電池,經德國哈梅林太陽能研究所(ISFH)下屬的檢測實驗室認證,最高電池效率達到27.08%,創造了HJT太陽電池效率新的世界紀錄,這是天合光能第29次創造和刷新世界紀錄,同時也是目前正背面接觸結構晶體硅電池的最高紀錄,也是正背面接觸結構電池第一次效率超越27%。

https://stock.10jqka.com.cn/20241218/c664640458.shtml

推進戶用光伏“高周轉” 晶科科技成立合資公司。晶科科技發布公告稱,為進一步推進公司戶用光伏業務的“高周轉”運營戰略及投資布局,提高戶用資產周轉效率,晶科科技全資子公司上海晶坪電力有限公司近日與嘉興屹晨簽訂了《投資合作協議書》,雙方約定共同設立合資公司,用以合作開發或收購上海晶坪及其關聯公司持有的光伏項目。

https://guangfu.bjx.com.cn/news/20241219/1417984.shtml

2.5GW 三峽集團2024年光伏組件集采招標。三峽集團2024年光伏組件框架集中采購(第二批次)招標公告發布。本項目為三峽集團2024年度光伏組件框架集中采購(第二批次),預估采購總容量2.5GWp。本次招標為框架采購,框架協議計劃分配期限為合同簽訂之日起至2025年6月30日;如分配期限內實際采購容量未達到中標人預估授標容量,招標人有權延續至2025年9月30日;如在分配期限內實際采購容量達到中標人預估授標容量,招標人有權提前終止分配。

https://guangfu.bjx.com.cn/news/20241219/1417978.shtml

蒙能200萬千瓦區域互濟新能源項目開工。蒙能200萬千瓦區域互濟新能源項目開工,此項目位于烏蘭布和沙漠腹地,于2024年5月24日正式獲得自治區能源局批復,由內蒙古能源發電投資集團新能源有限公司開發建設風電30萬千瓦、光伏170萬千瓦、配套儲能30萬千瓦/60萬千瓦時,總投資79.24億元,所發電量通過蒙西網送至烏海等高負荷地區進行消納。

https://guangfu.bjx.com.cn/news/20241218/1417500.shtml

山東:新增光伏(含分布式)15%或全電量參與電力交易。山東省人民政府印發《關于健全完善新能源消納體系機制促進能源高質量發展的若干措施》的通知,要求2025—2026年新增集中式、分布式光伏項目自主選擇全電量或15%發電量參與電力市場。根據文件,2025年到2026年,新增風電項目(含分散式風電,下同)可自主選擇全電量或30%發電量參與電力市場,新增光伏發電項目(含分布式光伏,下同)可自主選擇全電量或15%發電量參與電力市場,實施過程中根據國家政策要求變化優化調整,2030年則全面入市。

https://guangfu.bjx.com.cn/news/20241216/1417034.shtml

3.1.4.? ?風電

2024年1-11月全國累計發電裝機容量約32.3億千瓦,同比增長14.4%。國家能源局發布1-11月份全國電力工業統計數據。截至11月底,全國累計發電裝機容量約32.3億千瓦,同比增長14.4%。其中,太陽能發電裝機容量約8.2億千瓦,同比增長46.7%;風電裝機容量約4.9億千瓦,同比增長19.2%。1-11月份,全國發電設備累計平均利用3147小時,比上年同期減少151小時;全國主要發電企業電源工程完成投資8665億元,同比增長12.0%;電網工程完成投資5290億元,同比增長18.7%。

https://news.bjx.com.cn/html/20241220/1418243.shtml

中核集團首個海上風電項目開工。中核集團首個海上風電項目——湛江徐聞東二海上風電項目正式開工。該項目位于湛江市徐聞縣錦和鎮以東海域,裝機規模30萬千瓦。項目建成投產后,每年可提供綠色電能10.34億千瓦時,節省標煤29.99萬噸,減少二氧化碳排放79.77萬噸,預計年均納稅3000萬元,對于推動地區可再生資源開發利用,構建清潔低碳、安全高效的現代能源體系具有重要意義。

https://news.bjx.com.cn/html/20241219/1417915.shtml

遠景能源拿下菲律賓344.5MW風機組訂單。全球綠色能源技術頭部企業遠景能源簽署了菲律賓迄今為止最大的單筆風電設備合同,為公司的發展實現了又一里程碑。該筆訂單來自菲律賓Ayala集團旗下可再生能源平臺ACEN,將為菲律賓北奎松(Quezon North)地區風電項目供應344.5兆瓦風電機組。此次合作是遠景能源與ACEN的第二次合作。遠景能源的機組也將為ACEN在老撾的600兆瓦季風(Monsoon)風電項目提供電力,該項目將向越南出口電力,成為東南亞首個跨境風力發電項目。本次合作再一次彰顯了遠景能源致力于在全球范圍內推進可持續能源解決方案的承諾。

https://news.bjx.com.cn/html/20241219/1417809.shtml

2024年廣東首個全容量并網海風項目。國家電投廣東湛江徐聞海上風電場300兆瓦增容項目實現全容量并網發電,成為廣東省2024年度首個全容量并網的海上風電項目。至此,國家電投廣東公司在粵西新能源裝機總量達111.67萬千瓦,粵西百萬千瓦級新能源基地全面建成。

https://news.bjx.com.cn/html/20241219/1417810.shtml

3.1.5. 氫能

綠氫3萬噸/年!總投資110億!內蒙古2個重大項目開工。中天合創結合配套設施建設綠色降碳升級改造項目和風光融合綠氫化工示范項目,主要建設內容有綠氫/綠氧耦合以及新建50萬Nm3/(標準立方米)天LNG裝置、CO深冷分離、30萬噸/年醋酸裝置、20萬噸/年醋酸乙烯裝置、綠氫3萬噸/年、光電288MWp(兆瓦p)、風電450MW(兆瓦)、220kV線路60.36公里及配套的公用工程及輔助生產設施等,總體設計批復概算約110億元,實現綠電、綠氧、綠氫耦合發展。

https://news.bjx.com.cn/html/20241220/1418107.shtml

3.1.6. 電網

湖南實現500千伏電網地市級全覆蓋。湖南張家界500千伏輸變電工程順利投產,同時也標志著湖南實現500千伏電網地市級全覆蓋。位于張家界市永定區陽湖坪街道竹園塔村,于2022年開工建設。本期建成變電站變電容量150萬千伏安,500千伏線路鐵塔430基,500千伏線路分別聯絡至常德崗市和懷化五強溪,接入220千伏線路9回。該工程是湘西北地區500千伏主網架中的樞紐變電站之一,投運后張家界地區電網供電能力可提升32%,達到120萬千瓦。

http://www.chinasmartgrid.com.cn/news/20241219/658203.shtml

3.2. 公司動態

4. 風險提示

1)投資增速下滑。電力設備板塊受國網投資及招標項目影響大,若投資增速下滑、招標進程不達市場預期,將影響電力設備板塊業績;

2)政策不及市場預期。光伏、新能源汽車板塊受政策補貼影響較大,若政策不及市場預期將影響板塊業績與市場情緒;

3)價格競爭超市場預期。企業紛紛擴產后產能過剩、價格競爭超市場預期。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)