(來源:超閱非銀)

周觀點:券商固收和零售業務受益低利率,償二代過渡期延長

本周美聯儲對2025年降息表態偏鷹,A股市場成交額環比有所回落,整體仍保持較高活躍度。長端利率進一步走低,債市上漲利好券商固收投資,市場活躍度較強利好券商零售業務,4季度和2025年1季度業績同比高增可期,繼續看好低估值、零售優勢突出券商機會,看好盈利穩健、高股息率的江蘇金租。

券商:本周交易量環比回落,債市上漲、交易保持活躍利好券商業績

(1)本周日均股基成交額1.7萬億元,環比-20%,本周偏股/非貨基金新發份額51/408億份,環比+13%/+18%。(2)12月20日中金公司公告:證監會認為,中金公司作為思爾芯科創板IPO提供保薦服務過程中未勤勉盡責,決定:對中金公司公司責令改正,給予警告,沒收保薦業務收入200萬元,并處以600萬元罰款。12月20日深圳證監局公布,中信證券、招商證券因經紀和場外衍生品業務被出具警示函。(3)政治局會議和中央經濟工作會議政策表態積極,寬貨幣和穩股市表態利好券商板塊,債市上漲、負債成本回落和交易量保持活躍利好券商業績。券商4季度和2025年1季度業績有望延續同比高增,零售業務優勢突出標的受益,繼續看好低估值零售業務優勢突出的傳統券商機會,關注互聯網券商彈性。

保險:長端利率進一步走低,償二代二期過渡期延長一年

(1)長債利率持續走低,12月20日10年期國債收益率降至1.71%。(2)金監總局通知,考慮到保險業償付能力監管規則切換至規則Ⅱ的影響尚未完全消化,為維護保險業穩健運行,經審慎研究決定,延長規則Ⅱ實施過渡期至2025年底。過渡期延長利好部分進行償付能力壓力較大公司穩健經營,防止險企在投資和業務端出現較大波動,頭部險企核心償付能力相對穩健,預計影響較小。(3)我們預計,保底型儲蓄產品需求仍較好、產品和渠道轉型見效有望支撐2025年開門紅新單穩健增長,預定利率調降、產品結構優化和個險報行合一有望繼續提振價值率,頭部險企2025年1季度NBV有望實現兩位數增長。關注長端利率持續下降對投資收益率假設、預定利率的影響,看好權益彈性突出標的投資機會。

推薦及受益標的組合

推薦標的組合:財通證券,東方證券,東方財富,興業證券,國聯證券,香港交易所;中國人壽,中國平安,中國太保;江蘇金租。

受益標的組合:國信證券,招商證券,中國銀河,新華保險;同花順,指南針。

風險提示:資本市場波動對投資收益帶來波動風險;保險負債端不及預期。

1、券商固收和零售業務受益低利率,償二代過渡期延長

本周美聯儲對2025年降息表態偏鷹,A股市場成交額環比有所回落,整體仍保持較高活躍度。長端利率進一步走低,債市上漲利好券商固收投資,市場活躍度較強利好券商零售業務,4季度和2025年1季度業績同比高增可期,繼續看好低估值、零售優勢突出券商機會,看好盈利穩健、高股息率的江蘇金租。

券商:本周交易量環比回落,債市上漲、交易保持活躍利好券商業績

(1)本周日均股基成交額1.7萬億元,環比-20%,本周偏股/非貨基金新發份額51/408億份,環比+13%/+18%。(2)12月20日中金公司公告:證監會認為,中金公司作為思爾芯科創板IPO提供保薦服務過程中未勤勉盡責,決定:對中金公司公司責令改正,給予警告,沒收保薦業務收入200萬元,并處以600萬元罰款。12月20日深圳證監局公布,中信證券、招商證券因經紀和場外衍生品業務被出具警示函。(3)政治局會議和中央經濟工作會議政策表態積極,寬貨幣和穩股市表態利好券商板塊,債市上漲、負債成本回落和交易量保持活躍利好券商業績。券商4季度和2025年1季度業績有望延續同比高增,零售業務優勢突出標的受益,繼續看好低估值零售業務優勢突出的傳統券商機會,關注互聯網券商彈性。

保險:長端利率進一步走低,償二代二期過渡期延長一年

(1)長債利率持續走低,12月20日10年期國債收益率降至1.71%。(2)金監總局通知,考慮到保險業償付能力監管規則切換至規則Ⅱ的影響尚未完全消化,為維護保險業穩健運行,經審慎研究決定,延長規則Ⅱ實施過渡期至2025年底。過渡期延長利好部分進行償付能力壓力較大公司穩健經營,防止險企在投資和業務端出現較大波動,頭部險企核心償付能力相對穩健,預計影響較小。(3)我們預計,保底型儲蓄產品需求仍較好、產品和渠道轉型見效有望支撐2025年開門紅新單穩健增長,預定利率調降、產品結構優化和個險報行合一有望繼續提振價值率,頭部險企2025年1季度NBV有望實現兩位數增長。關注長端利率持續下降對投資收益率假設、預定利率的影響,看好權益彈性突出標的投資機會。

推薦及受益標的組合

推薦標的組合:財通證券,東方證券,東方財富,興業證券,國聯證券,香港交易所;中國人壽,中國平安,中國太保;江蘇金租。

受益標的組合:招商證券,國信證券,中國銀河,新華保險;同花順,指南針。

2、市場回顧:A股整體下跌,非銀板塊跑輸滬深300

本周(12月16日至12月20日,下同)滬深300指數-0.1%,創業板指數-1.1%,中證綜合債指數+0.2%。非銀板塊-1.7%,跑輸滬深300指數,券商和保險分別-1.5%/-2.2%。從主要個股表現看,本周中信證券/江蘇金租+0.5%/+0.2%,表現較好。

3、數據追蹤:日均股基成交額環比下降

基金發行情況:本周新發股票+混合型基金12只,發行51億份,環比+13%,同比+1%。截至12月20日,2024年累計新發股票+混合型基金650只,發行份額2805億份,同比-1%,降幅持續收窄。

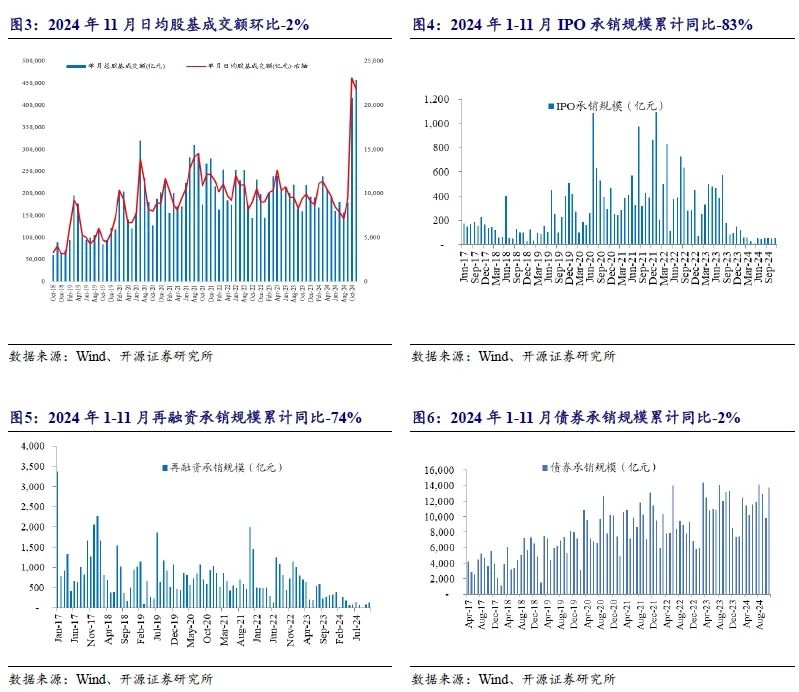

券商經紀業務:本周市場日均股基成交額1.74萬億元,環比-20%,同比+101%;截至12月20日,兩市年初至今累計日均股基成交額為1.21萬億元,同比+22%,同比增速擴張。

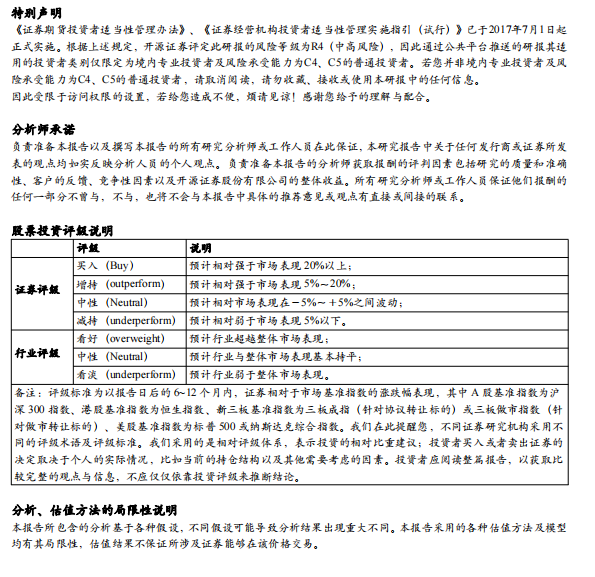

券商投行業務:截至12月20日,2024年全市場IPO/再融資/債券承銷規模625/1630/ 137248億元,分別同比-82%/-72%/+5%。

券商信用業務:截至12月19日,全市場兩融余額達到1.88萬億元,兩融余額占流通市值比重為2.39%;融券余額105億元,占兩融比重達到0.6%,占比環比減少。

壽險保費月度數據:(1)2024年1-10月累計:5家上市險企總保費同比+5.9%,增速較9月-0.3pct。其中中國平安+9.0%、中國人保+7.0%、中國人壽+4.9%、中國太保+2.4%、新華保險+1.8%。(2)2024年10月單月:5家上市險企人身險總保費合計713億元、同比-1.2%,增速較9月-7.3pct。其中:中國太保+2.3%、新華保險-0.2%、中國人保-0.9%、中國平安-1.9%、中國人壽-2.6%,4家上市險企10月保費增速回落主因預定利率下調導致部分需求提前釋放,其次上市險企經營重心轉向開門紅。中國太保單月保費正增長主因2023年10月低基數(同比-25%)。

財險保費月度數據:(1)2024年10月4家上市險企財險保費收入748億元,同比+9.5%,較9月+0.5pct,各家10月同比分別為:眾安在線+36.1(9月+44%)、平安財險+12.2%(9月+10.9%)、人保財險+7.8%(9月+7.2%)、太保財險+3.9%(9月+6.7%)。2024年10月乘用車汽車/新能源汽車銷量分別同比+10.7%/+49.6%,累計增速+3.7%/+33.9%,較9月明顯改善。

4、行業及公司要聞:個人養老金制度全面實施 保險公司積極布局

行業要聞:?

【金融監管總局印發《保險資金運用內部控制應用指引(第4號—第6號)》】財聯社12月20日電,國家金融監督管理總局辦公廳印發《保險資金運用內部控制應用指引(第4號—第6號)》。保險集團(控股)公司、保險公司開展股權投資,應當符合金融監管總局規定的資質條件,股權投資管理能力達到規定標準。保險公司開展股權投資,至少要關注資產負債錯配風險、市場風險、流動性風險、法律合規風險及操作風險等。保險公司開展股權投資,應當遵循相關法律法規及監管要求,建立覆蓋底層資產的關聯交易控制機制,履行關聯交易審批及信息披露、報告等職責,防止股東、實際控制人、董事、監事、高級管理人員等利用關聯交易損害公司的利益。保險公司不得將直接或間接股權投資作為通道,變相突破監管規定,違規為關聯方或關聯方指定方提供融資。(財聯社)

【個人養老金制度全面實施 保險公司積極布局】財聯社12月16日電,近日,人力資源社會保障部、財政部、國家稅務總局、金融監管總局、中國證監會印發《關于全面實施個人養老金制度的通知》,明確自2024年12月15日起,在中國境內參加城鎮職工基本養老保險或者城鄉居民基本養老保險的勞動者,均可以參加個人養老金制度。自2022年11月份個人養老險制度開啟先行試點工作以來,多家保險公司積極布局、持續準備,陸續推出相應的個人養老金保險產品。產品方面,國家社會保險公共服務平臺數據顯示,截至12月13日,個人養老金保險類產品共165只,較2023年年底增加了58只。(財聯社)

公司公告:

國聯證券:2024年12月18日國聯證券公告,公司擬發行A股股份購買民生證券股份有限公司99.26%股份并募集配套資金。本次交易構成重大資產重組,構成關聯交易,不構成重組上市。本次交易中,公司擬向不超過35名特定投資者發行股份募集配套資金,募集配套資金總額不超過人民幣20億元(含本數),且發行A股股份數量不超過2.5億股(含本數),最終以經上交所審核通過并經中國證監會作出注冊決定的募集資金金額及發行股份數量為上限。本次交易募集配套資金扣除中介機構費用及交易稅費后,全部向民生證券增資,增資后用于發展民生證券業務。

申萬宏源:2024年12月17日申萬宏源公告,經中國證券監督管理委員會《關于同意申萬宏源證券有限公司向專業投資者公開發行短期公司債券注冊的批復》(證監許可〔2023〕236號)同意,公司所屬申萬宏源證券有限公司獲準面向專業投資者公開發行面值余額不超過人民幣300億元短期公司債券。申萬宏源證券有限公司2024年面向專業投資者公開發行短期公司債券(第五期)發行工作于2024年12月16日結束,本期債券發行規模為人民幣20億元,其中品種一發行規模為人民幣6億元,期限162天,票面利率為1.71%;品種二發行規模為人民幣14億元,期限301天,票面利率為1.73%。本期債券登記完成后擬于深圳證券交易所上市交易。

華西證券:2024年12月17日華西證券公告,根據深圳證券交易所債券上市的有關規定,華西證券股份有限公司2024年面向專業投資者公開發行公司債券(第四期)符合深圳證券交易所債券上市條件,將于2024年12月18日起在深圳證券交易所上市,并面向專業投資者中的機構投資者交易,發行總額為25億元,期限3年,票面利率為2%。

5、 風險提示

資本市場波動對投資收益帶來波動風險;

保險負債端不及預期。

開源證券股份有限公司是經中國證監會批準設立的證券經營機構,具備證券投資咨詢業務資格。

本報告僅供開源證券股份有限公司(以下簡稱“本公司”)的客戶使用。本公司不會因接收人收到本報告而視其為客戶。本報告是發送給開源證券客戶的,屬于商業秘密材料,只有開源證券客戶才能參考或使用,如接收人并非開源證券客戶,請及時退回并刪除。

本報告是基于本公司認為可靠的已公開信息,但本公司不保證該等信息的準確性或完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他金融工具的邀請或向人做出邀請。本報告所載的資料、意見及推測僅反映本公司于發布本報告當日的判斷,本報告所指的證券或投資標的的價格、價值及投資收入可能會波動。在不同時期,本公司可發出與本報告所載資料、意見及推測不一致的報告。客戶應當考慮到本公司可能存在可能影響本報告客觀性的利益沖突,不應視本報告為做出投資決策的唯一因素。本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人咨詢建議。本公司未確保本報告充分考慮到個別客戶特殊的投資目標、財務狀況或需要。本公司建議客戶應考慮本報告的任何意見或建議是否符合其特定狀況,以及(若有必要)咨詢獨立投資顧問。在任何情況下,本報告中的信息或所表述的意見并不構成對任何人的投資建議。在任何情況下,本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。若本報告的接收人非本公司的客戶,應在基于本報告做出任何投資決定或就本報告要求任何解釋前咨詢獨立投資顧問。

研究方向:保險、多元金融等

個人履歷:對外經濟貿易大學經濟學碩士,2023年7月加入開源證券研究所,主要負責券商、交易所、支付科技等領域研究。

郵箱:tangguanyong@kysec.cn ? ?

證書編號:S0790123070030

研報首次發布時間:2024.12.22

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)