(來源:信達金工與產(chǎn)品研究)

本周市場復(fù)盤:證監(jiān)會修訂發(fā)布《香港互認基金管理規(guī)定》。為深化內(nèi)地與香港資本市場務(wù)實合作,更好滿足兩地投資者跨境理財需求,促進資本市場高水平制度型開放,鞏固提升香港國際金融中心地位,證監(jiān)會進一步優(yōu)化內(nèi)地與香港基金互認安排,修訂發(fā)布《香港互認基金管理規(guī)定》,自2025年1月1日起實施。《管理規(guī)定》主要修訂內(nèi)容包括:一是將香港互認基金客地銷售比例限制由50%放寬至80%。二是適當放松香港互認基金投資管理職能的轉(zhuǎn)授權(quán)限制,允許香港互認基金投資管理職能轉(zhuǎn)授予集團內(nèi)海外關(guān)聯(lián)機構(gòu)。三是為未來更多常規(guī)類型產(chǎn)品納入香港互認基金范圍預(yù)留空間。我們認為,此次“松綁”及配套規(guī)則的完善有望進一步促進互認基金產(chǎn)品豐富度及內(nèi)地投資者參與熱情的提升,更好地匹配內(nèi)地投資者全球配置需求。

首批科創(chuàng)板人工智能ETF獲批。12月16日,4家管理人(博時、廣發(fā)、易方達、銀華)集中上報首批上證科創(chuàng)板人工智能ETF正式獲批。“科創(chuàng)板八條”發(fā)布以來,科創(chuàng)板指數(shù)及掛鉤產(chǎn)品不斷豐富,為投資者布局科創(chuàng)新興領(lǐng)域,配置相關(guān)規(guī)模/行業(yè)/主題/策略指數(shù)提供了有效渠道,助力指數(shù)化投資生態(tài)穩(wěn)健發(fā)展。

公募基金:主動權(quán)益持倉的成長屬性持續(xù)加強。本周主動偏股型基金的凈值漲跌幅平均值-0.61%。基金總數(shù)為4420,上漲數(shù)目為1199,占比達到27.13%。其中:凈值表現(xiàn)最好的前五只基金分別是德邦鑫星價值靈活配置混合A、永贏數(shù)字經(jīng)濟智選混合A、大摩數(shù)字經(jīng)濟混合A、信澳業(yè)績驅(qū)動混合A、信澳匠心嚴選一年持有期混合A,一周凈值漲跌幅分別是11.32%、10.67%、8.87%、8.67%、7.69%。

截至2024/12/20,主動權(quán)益型基金的平均倉位約為86.08%。其中,普通股票型基金的平均倉位約為88.15%(較上周上升0.03pct),偏股混合型基金的平均倉位約為86.97%(較上周下降0.09pct),配置型基金的平均倉位約為83.76%(較上周下降0.04pct);“固收+”基金平均倉位約為23.72%,較上周上升0.12pct。

截至2024/12/20,主動偏股型基金大盤成長倉位16.76%(較上周上升1.25pct),大盤價值倉位8.82%(較上周下降0.48pct),中盤成長倉位15.7%(較上周下降2.38pct),中盤價值倉位15.98%(較上周下降2.13pct),小盤成長倉位37.92%(較上周上升2.44pct),小盤價值倉位4.82%(較上周上升1.29pct)。

從持股市值加權(quán)平均值來看,本周主動權(quán)益型基金配置比例上調(diào)較多的行業(yè)有家電(約4.20%,較上周提升0.36pct)、有色金屬(約4.79%,較上周提升0.27pct)、國防軍工(約4.36%,較上周提升0.15pct)、輕工制造(約1.25%,較上周提升0.14pct)、建材(約0.76%,較上周提升0.14pct),配比下調(diào)較多的行業(yè)有通信(約3.48%,較上周下降0.35pct)、電力及公用事業(yè)(約1.76%,較上周下降0.35pct)、銀行(約2.86%,較上周下降0.28pct)、商貿(mào)零售(約0.68%,較上周下降0.15pct)、電力設(shè)備及新能源(約8.55%,較上周下降0.14pct)。

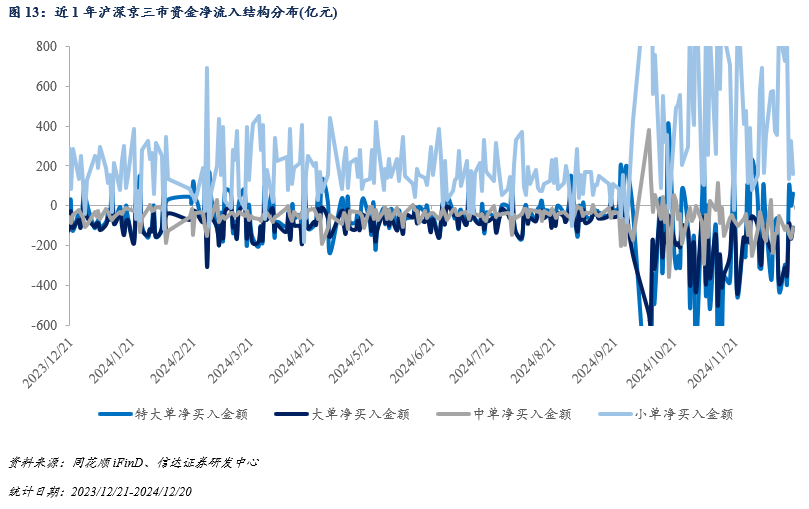

主力/主動資金流向:本周主力凈流出幅度有所收窄。主力資金流:本周TMT板塊有所分化,主力流入通信、電子,流出傳媒、計算機。(1)個股:主力凈流入&中小單凈流出:中興通訊、兆易創(chuàng)新、貴州茅臺、光迅科技、浪潮信息等。主力凈流出&中小單凈流入:東方財富、利亞德、省廣集團、天娛數(shù)科、藍色光標等。(2)行業(yè):主力凈流入&中小單凈流出:通信、電子等。主力凈流出&中小單凈流入:傳媒、計算機、機械、非銀行金融、基礎(chǔ)化工等。主動資金流:本周主買凈額約-2689億元,主動資金流入電子、銀行、通信等。(1)個股:主動資金更看好中興通訊、中芯國際、兆易創(chuàng)新、貴州茅臺、寒武紀-U等標的,海能達、粵傳媒、五糧液、省廣集團、視覺中國等標的遭主動資金凈賣出。(2)行業(yè):主買凈額居前的行業(yè)有:電子、銀行、通信等;流出較多的行業(yè)有:機械、傳媒、基礎(chǔ)化工、醫(yī)藥、電力設(shè)備及新能源等。

風險因素:結(jié)論基于歷史數(shù)據(jù)統(tǒng)計、建模和測算,受市場不確定性影響可能存在失效風險。

01

本周市場復(fù)盤:證監(jiān)會修訂發(fā)布《香港互認基金管理規(guī)定》,首批科創(chuàng)板人工智能ETF獲批

證監(jiān)會修訂發(fā)布《香港互認基金管理規(guī)定》。為深化內(nèi)地與香港資本市場務(wù)實合作,更好滿足兩地投資者跨境理財需求,促進資本市場高水平制度型開放,鞏固提升香港國際金融中心地位,證監(jiān)會進一步優(yōu)化內(nèi)地與香港基金互認安排,修訂發(fā)布《香港互認基金管理規(guī)定》,自2025年1月1日起實施。《管理規(guī)定》主要修訂內(nèi)容包括:一是將香港互認基金客地銷售比例限制由50%放寬至80%。二是適當放松香港互認基金投資管理職能的轉(zhuǎn)授權(quán)限制,允許香港互認基金投資管理職能轉(zhuǎn)授予集團內(nèi)海外關(guān)聯(lián)機構(gòu)。三是為未來更多常規(guī)類型產(chǎn)品納入香港互認基金范圍預(yù)留空間。我們認為,此次“松綁”及配套規(guī)則的完善有望進一步促進互認基金產(chǎn)品豐富度及內(nèi)地投資者參與熱情的提升,更好地匹配內(nèi)地投資者全球配置需求。

首批科創(chuàng)板人工智能ETF獲批。12月16日,4家管理人(博時、廣發(fā)、易方達、銀華)集中上報首批上證科創(chuàng)板人工智能ETF正式獲批。“科創(chuàng)板八條”發(fā)布以來,科創(chuàng)板指數(shù)及掛鉤產(chǎn)品不斷豐富,為投資者布局科創(chuàng)新興領(lǐng)域,配置相關(guān)規(guī)模/行業(yè)/主題/策略指數(shù)提供了有效渠道,助力指數(shù)化投資生態(tài)穩(wěn)健發(fā)展。

寬基指數(shù)表現(xiàn)回顧:本周(2024/12/16-2024/12/20)A股寬基指數(shù)多數(shù)錄得小幅下跌,科創(chuàng)50表現(xiàn)突出,大盤、價值風格繼續(xù)占優(yōu)。截至2024/12/20,上證指數(shù)報收3368.07點,周漲跌幅約-0.70%;深證成指報收10646.62點,周漲跌幅約-0.62%;創(chuàng)業(yè)板指報收2209.66點,周漲跌幅約-1.15%;滬深300報收3927.74點,周漲跌幅約-0.14%。

行業(yè)指數(shù)表現(xiàn)回顧:本周(2024/12/16-2024/12/20)一級行業(yè)跌多漲少,通信、電子漲幅靠前,房地產(chǎn)、建材、輕工領(lǐng)跌。周漲跌幅排名居前的行業(yè)有通信、電子、銀行、計算機、家電等,收益率依次為3.58%、3.39%、0.87%、0.50%、-0.75%;周漲跌幅排名靠后的行業(yè)包括房地產(chǎn)、綜合、建材、輕工制造、消費者服務(wù)等,收益率依次為-5.01%、-4.93%、-4.70%、-4.58%、-4.31%。

02

公募基金:主動權(quán)益基金持倉的成長屬性持續(xù)加強

本周主動偏股型基金的凈值漲跌幅平均值-0.61%。基金總數(shù)為4420,上漲數(shù)目為1199,占比達到27.13%。其中:凈值表現(xiàn)最好的前五只基金分別是德邦鑫星價值靈活配置混合A、永贏數(shù)字經(jīng)濟智選混合A、大摩數(shù)字經(jīng)濟混合A、信澳業(yè)績驅(qū)動混合A、信澳匠心嚴選一年持有期混合A,一周凈值漲跌幅分別是11.32%、10.67%、8.87%、8.67%、7.69%。

公募基金倉位測算:主動權(quán)益基金倉位略微下行,“固收+”倉位較此前1周變動不大

截至2024/12/20,主動權(quán)益型基金的平均倉位約為86.08%。其中,普通股票型基金的平均倉位約為88.15%(較上周上升0.03pct),偏股混合型基金的平均倉位約為86.97%(較上周下降0.09pct),配置型基金的平均倉位約為83.76%(較上周下降0.04pct);“固收+”基金平均倉位約為23.72%,較上周上升0.12pct。

主動權(quán)益產(chǎn)品風格動向:主動權(quán)益基金持倉的成長屬性持續(xù)加強

近期公募主動權(quán)益產(chǎn)品持倉的成長屬性持續(xù)加強。截至2024/12/20,主動偏股型基金大盤成長倉位16.76%(較上周上升1.25pct),大盤價值倉位8.82%(較上周下降0.48pct),中盤成長倉位15.7%(較上周下降2.38pct),中盤價值倉位15.98%(較上周下降2.13pct),小盤成長倉位37.92%(較上周上升2.44pct),小盤價值倉位4.82%(較上周上升1.29pct)。

主動權(quán)益產(chǎn)品行業(yè)動向:通信、電力公用、銀行測算倉位下降較多

從持股市值加權(quán)平均值來看,本周主動權(quán)益型基金配置比例上調(diào)較多的行業(yè)有家電(約4.20%,較上周提升0.36pct)、有色金屬(約4.79%,較上周提升0.27pct)、國防軍工(約4.36%,較上周提升0.15pct)、輕工制造(約1.25%,較上周提升0.14pct)、建材(約0.76%,較上周提升0.14pct),配比下調(diào)較多的行業(yè)有通信(約3.48%,較上周下降0.35pct)、電力及公用事業(yè)(約1.76%,較上周下降0.35pct)、銀行(約2.86%,較上周下降0.28pct)、商貿(mào)零售(約0.68%,較上周下降0.15pct)、電力設(shè)備及新能源(約8.55%,較上周下降0.14pct)。

基于績優(yōu)基金持倉傾向的邊際變化,我們研發(fā)了相應(yīng)行業(yè)輪動模型并予以及時跟蹤。本周績優(yōu)基金超配的行業(yè)包括有色金屬、電力及公用事業(yè)、國防軍工、機械、煤炭、交通運輸等,依舊維持在紅利風格上的較高暴露度;低配的行業(yè)包括非銀行金融、食品飲料、銀行、電子、醫(yī)藥、電力設(shè)備及新能源等,績優(yōu)基金整體對于當前機構(gòu)重倉行業(yè)仍維持謹慎判斷。

ETF市場跟蹤:寬基ETF凈流出超20億元,風格ETF凈流入超50億元

本周(2024/12/16-2024/12/20),境內(nèi)股票指數(shù)ETF資金合計凈流出約55.49億元,合計規(guī)模為29154.16億元;境外指數(shù)ETF合計凈流入約76.64億元,合計規(guī)模為4134.1億元;債券指數(shù)ETF合計凈流入約25.91億元,合計規(guī)模為1662.87億元;商品指數(shù)ETF合計凈流入約24.13億元,合計規(guī)模為723.36億元。

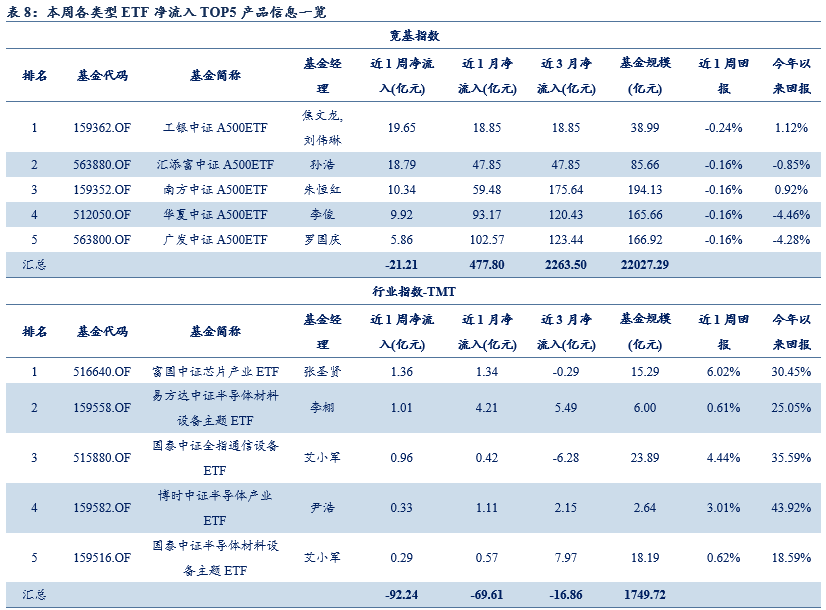

寬基ETF方面,本周資金凈流出約21.21億元,合計規(guī)模為22027.29億元。其中,凈流入較多的產(chǎn)品為工銀中證A500ETF、匯添富中證A500ETF、南方中證A500ETF、華夏中證A500ETF、廣發(fā)中證A500ETF,凈流入金額分別為19.65億元、18.79億元、10.34億元、9.92億元、5.86億元。

行業(yè)ETF方面,本周資金凈流出約78.82億元,合計規(guī)模為5457.49億元。其中,TMT凈流出92.24億元,金融凈流入16.08億元,消費凈流出9.94億元,周期制造凈流入7.29億元。

風格主題ETF方面,本周資金凈流入約44.54億元,合計規(guī)模為4689.92億元。其中,風格ETF凈流入54.76億元,合計規(guī)模為982.15億元;主題ETF凈流出10.22億元,合計規(guī)模為687.23億元。本周凈流入相對較多的產(chǎn)品包括華泰柏瑞紅利低波動ETF、南方富時中國國企開放共贏ETF。

境外指數(shù)ETF方面,本周資金凈流入約76.64億元,合計規(guī)模為4134.1億元。

新成立基金:本周主動權(quán)益基金新發(fā)總份額約為4.98億份

本周境內(nèi)新成立基金數(shù)目共計26只,其中主動權(quán)益型基金3只;主動權(quán)益型基金新發(fā)總份額約為4.98億份,為近1年23.5%分位。今年以來主動權(quán)益型基金新發(fā)259只,規(guī)模合計約664.19億元,約為去年同期水平的47.88%;被動權(quán)益型基金新發(fā)264只,規(guī)模合計約1265.61億元,規(guī)模已超去年同期。

03

主力/主動資金流:本周主力凈流出幅度有所收窄

本章的統(tǒng)計基于同花順對主力資金的劃分,標準如下:(1)特大單:成交量在20萬股以上,或成交金額在100萬元以上的成交單;(2)大單:成交量在6萬股到20萬股之間,或成交金額在30萬到100萬之間,或成交量占流通盤0.1%的成交單;(3)中單:成交量在1萬股與6萬股之間,或成交金額在5萬到30萬之間的成交單;(4)小單:成交量在1萬股以下,或成交金額在5萬元以下的成交單。

本周主力凈流出幅度有所收窄。主力資金流:本周TMT板塊有所分化,主力流入通信、電子,流出傳媒、計算機。(1)個股:主力凈流入&中小單凈流出:中興通訊、兆易創(chuàng)新、貴州茅臺、光迅科技、浪潮信息等。主力凈流出&中小單凈流入:東方財富、利亞德、省廣集團、天娛數(shù)科、藍色光標等。(2)行業(yè):主力凈流入&中小單凈流出:通信、電子等。主力凈流出&中小單凈流入:傳媒、計算機、機械、非銀行金融、基礎(chǔ)化工等。主動資金流:本周主買凈額約-2689億元,主動資金流入電子、銀行、通信等。(1)個股:主動資金更看好中興通訊、中芯國際、兆易創(chuàng)新、貴州茅臺、寒武紀-U等標的,海能達、粵傳媒、五糧液、省廣集團、視覺中國等標的遭主動資金凈賣出。(2)行業(yè):主買凈額居前的行業(yè)有:電子、銀行、通信等;流出較多的行業(yè)有:機械、傳媒、基礎(chǔ)化工、醫(yī)藥、電力設(shè)備及新能源等。

附錄1:本周各類型ETF凈流入TOP5產(chǎn)品信息一覽

附錄2:本周公募基金新成立與新發(fā)行一覽

本周境內(nèi)新成立基金數(shù)量共計26只,包括股票型基金9只、債券型基金12只、混合型基金3只、國際(QDII)基金1只、REITs1只、發(fā)行總份額為408.43億元,發(fā)行規(guī)模較大的基金包括東財中證1-3年國債ETF、富國中債優(yōu)選投資級信用債指數(shù)A、鵬華綠色等,規(guī)模依次為60.00億元、60.00億元、59.90億元。

本周境內(nèi)新發(fā)行21只基金,包括股票型基金12只、債券型基金3只、混合型基金5只、FOF基金1只。

本文源自報告《量化市場追蹤周報W50:證監(jiān)會修訂發(fā)布《香港互認基金管理規(guī)定》》

報告時間:2024年12月22日

發(fā)布報告機構(gòu):信達證券研究開發(fā)中心

報告作者:于明明? ?S1500521070001、吳彥錦?S1500523090002、周君睿?S1500523110005

★

分析師聲明

★

負責本報告全部或部分內(nèi)容的每一位分析師在此申明,本人具有證券投資咨詢執(zhí)業(yè)資格,并在中國證券業(yè)協(xié)會注冊登記為證券分析師,以勤勉的職業(yè)態(tài)度,獨立、客觀地出具本報告;本報告所表述的所有觀點準確反映了分析師本人的研究觀點;本人薪酬的任何組成部分不曾與,不與,也將不會與本報告中的具體分析意見或觀點直接或間接相關(guān)。

★

★

本報告中所述證券不一定能在所有的國家和地區(qū)向所有類型的投資者銷售,投資者應(yīng)當對本報告中的信息和意見進行獨立評估,并應(yīng)同時考量各自的投資目的、財務(wù)狀況和特定需求,必要時就法律、商業(yè)、財務(wù)、稅收等方面咨詢專業(yè)顧問的意見。在任何情況下,信達證券不對任何人因使用本報告中的任何內(nèi)容所引致的任何損失負任何責任,投資者需自行承擔風險。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)