骨科手術機器人由控制系統、視覺系統、機械臂三部分組成,控制系統來調整手術方案,視覺系統負責實時數據傳送并顯示操作方案,機械臂負責執行操作并提供反饋。工作流程由術前解剖規劃、機械臂注冊和截骨、導航定位監測3個步驟協配來輔助完成手術。

骨科手術機器人主要應用于關節置換手術、脊柱手術及骨科創傷手術,其中機器人輔助關節置換手術在這三類手術中屬于應用最廣泛且最復雜的一類。

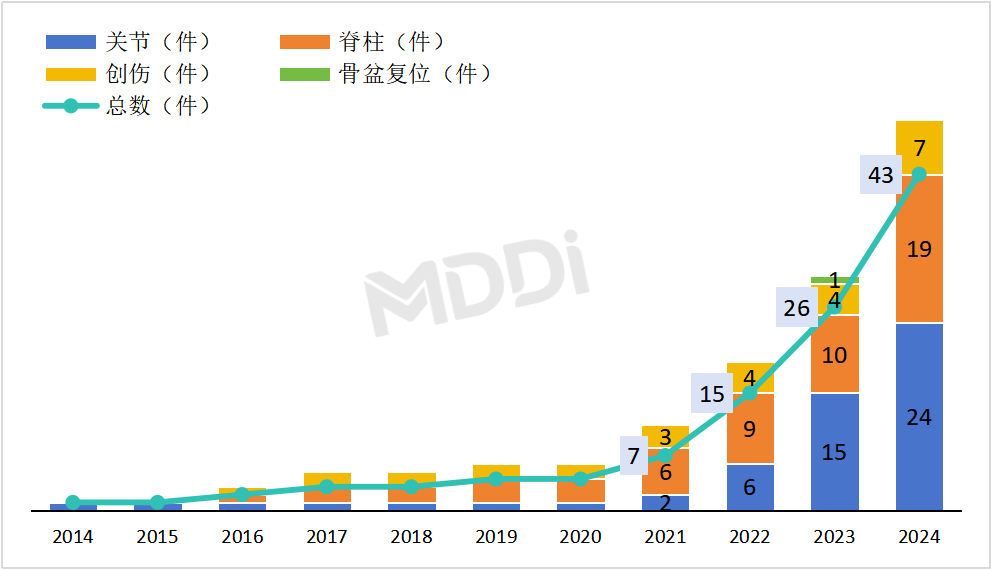

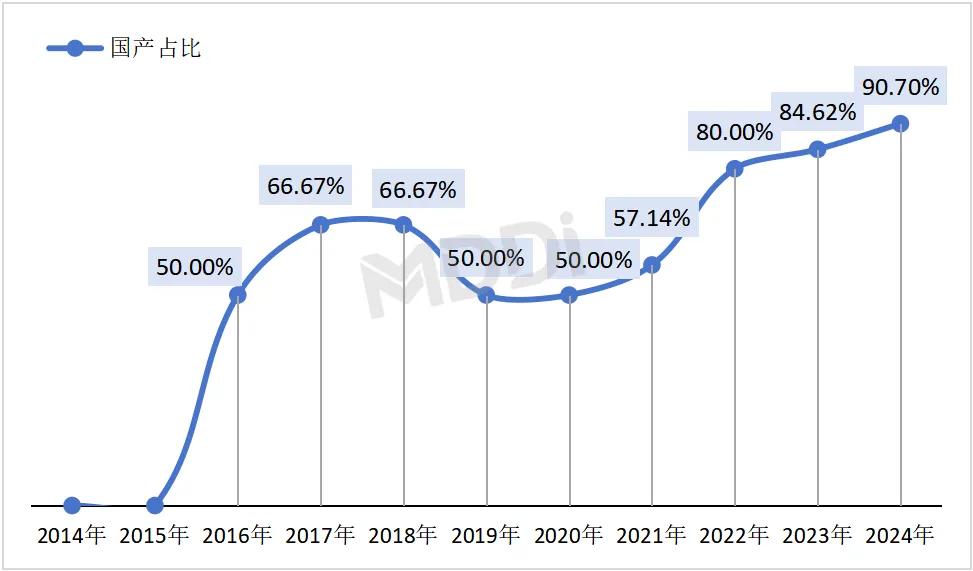

2022年至今,國內骨科手術機器人注冊數量激增,截至目前國產比例已超過90%。在2024年三季度末,國內骨科手術機器人市場國產化率達到65%左右,未來隨著新產品在院端的布局,國產骨科手術機器人的市場份額將進一步提高。

圖 1?2014-2024Q3末國內骨科手術機器人有效產品注冊存量變化

數據來源:醫裝數勝基于國家及省市藥監局披露數據統計(部分骨科手術機器人可適用于多類型手術,下同)

數據來源:醫裝數勝基于國家及省市藥監局披露數據統計(部分骨科手術機器人可適用于多類型手術,下同)01

整體市場

1、市場規模

2024前三季度,國內骨科手術機器人市場規模較去年同期無太大變化,同比下降了1.28%。

圖 2 2023Q1-Q3 VS 2024Q1-Q3國內骨科手術機器人市場規模及變化

數據來源:醫裝數勝(市場情況按金額統計,下同;YOY指同比增長率)

數據來源:醫裝數勝(市場情況按金額統計,下同;YOY指同比增長率)2 、市場格局

(1)國產化率

2024年前三季度,國內骨科手術機器人市場國產化率穩定保持在65%以上,較去年同期略有下降。隨著近三年國產注冊證的迅猛增長,截至2024年三季度末,國產占比已超過90%,骨科手術機器人在市場的國產化率將有望進一步提高。

圖 3 2023Q1-Q3 VS 2024Q1-Q3國內骨科手術機器人市場國產化率情況

數據來源:醫裝數勝

數據來源:醫裝數勝圖 4 2021-2024Q3國內骨科手術機器人市場國產化率情況

數據來源:醫裝數勝基于國家及省市藥監局披露數據統計

數據來源:醫裝數勝基于國家及省市藥監局披露數據統計(2)品牌格局

2024年前三季度,在國內骨科手術機器人市場中,天智航、史賽克、美敦力和鍵嘉醫療市場份額排名穩居前四。前四名品牌市場集中度(CR4)從2023年前三季度的88.25%降至73.52%,下降了15%左右。

圖?5 2023Q1-Q3 VS 2024Q1-Q3國內骨科手術機器人各品牌市場份額

數據來源:醫裝數勝

數據來源:醫裝數勝從適用范圍來看,在2024年前三季度國內市場中,適用關節類手術的骨科手術機器人的應用最廣泛,其次為脊柱外科手術機器人,采購占比均較去年同期有所增加。

圖 6 2023Q1-Q3 VS 2024Q1-Q3國內各類型骨科手術機器人市場構成

數據來源:醫裝數勝

數據來源:醫裝數勝①關節骨科手術機器人

2024年前三季度,在國內關節骨科手術機器人市場中,天智航、史賽克和鍵嘉醫療市場份額穩居前三,元化智能躋身第四。其中CR4達到84.75%,同比減少了近15%。

圖 7 2023Q1-Q3 VS 2024Q1-Q3國內關節骨科手術機器人各品牌市場份額

數據來源:醫裝數勝

數據來源:醫裝數勝②脊柱外科手術機器人

2024年前三季度,在國內脊柱外科手術機器人市場中,天智航和美敦力市場份額穩居前二,佗道醫療和法國醫療科技躋身前四行列。其中CR4達到93.56%,同比減少了近6%。

圖 8 2023Q1-Q3 VS 2024Q1-Q3國內脊柱外科手術機器人各品牌市場份額

數據來源:醫裝數勝

數據來源:醫裝數勝③創傷骨科手術機器人

2024年前三季度,在國內脊柱外科手術機器人市場中,天智航仍占據主導地位,市場份額達到97.30%,較去年同期增加7%以上。

圖 9 2023Q1-Q3 VS 2024Q1-Q3國內創傷骨科手術機器人各品牌市場份額

數據來源:醫裝數勝

數據來源:醫裝數勝02

區域市場

1 、關節骨科手術機器人

2024年前三季度,國內關節骨科手術機器人在東部地區[1]采購占比大幅增長,中部地區明顯下降。

圖 10 2023Q1-Q3 VS 2024Q1-Q3國內各區域關節骨科手術機器人采購占比

資料來源:醫裝數勝

資料來源:醫裝數勝[1]?報告中,東部地區包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東和海南10省(市);中部地區包括山西、安徽、江西、河南、湖北和湖南6省;西部地區包括內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏和新疆12省(區、市);東北地區包括遼寧、吉林和黑龍江。

從品牌市場份額來看,天智航在國內西部和中部地區均居首位,在東部和東北地區均具備相對優勢,其中在西部地區優勢最突出;史賽克和微創醫療分別在東部、東北地區表現亮眼。

圖 11 2024Q1-Q3國內各區域關節骨科手術機器人各品牌市場份額

資料來源:醫裝數勝

資料來源:醫裝數勝2 、脊柱外科手術機器人

2024年前三季度,國內脊柱外科手術機器人僅在西部地區采購占比呈增長態勢,其他三大地區呈不同程度的下降趨勢,其中東部地區下降最為顯著。

圖 12 2023Q1-Q3 VS 2024Q1-Q3國內各區域脊柱外科手術機器人采購占比

資料來源:醫裝數勝

資料來源:醫裝數勝從品牌市場份額來看,天智航在國內東部、西部和東北地區均居首位,在中部地區具備相對優勢,其中在東北地區優勢最突出;美敦力在西部、中部地區的表現相對其他地區更為亮眼。

圖 13 2024Q1-Q3國內各區域脊柱外科手術機器人各品牌市場份額

資料來源:醫裝數勝

資料來源:醫裝數勝3 、創傷骨科手術機器人

2024年前三季度,國內創傷骨科手術機器人在西部地區采購占比顯著增長,中部地區明顯下降。

圖 14 2023Q1-Q3 VS 2024Q1-Q3國內各區域創傷骨科手術機器人采購占比

資料來源:醫裝數勝

資料來源:醫裝數勝03

院端采購

1、整體情況

2024年前三季度,國內骨科手術機器人仍以布局三級醫院為主,二級、一級及其他未定級醫院采購各類型骨科手術機器人的占比均有所增長。雖然目前骨科手術機器人不會大規模下沉到基層醫院,但由一、二線城市的優勢醫院向區域醫療機構滲透已成為市場發展的必然趨勢。

圖 15 2023Q1-Q3 VS 2024Q1-Q3國內各等級醫院各類型骨科手術機器人采購占比

數據來源:醫裝數勝

數據來源:醫裝數勝①關節骨科手術機器人

從關節骨科手術機器人在國內三級和二級醫院的市場格局來看,2024年前三季度,三級醫院中天智航、史賽克和鍵嘉醫療具備明顯優勢,而二級醫院市場幾乎被天智航壟斷。

圖 16 2024Q1-Q3國內三級和二級醫院關節骨科手術機器人的品牌市場份額

數據來源:醫裝數勝

數據來源:醫裝數勝②關脊柱外科手術機器人

從脊柱外科手術機器人在國內三級和二級醫院的市場格局來看,2024年前三季度,三級醫院中天智航、美敦力和佗道醫療具備明顯優勢,二級醫院中主要品牌為天智航和普愛醫療。

圖 17 2024Q1-Q3國內三級和二級醫院脊柱外科手術機器人的品牌市場份額

數據來源:醫裝數勝

數據來源:醫裝數勝2、縣級醫院

2024年前三季度,國內縣級醫院骨科手術機器人的采購占比達到16.89%,較去年同期增加6.47%。縣級醫院采購的骨科手術機器人主要為天智航、元化智能、柳葉刀機器人、三壇醫療等國產品牌。

圖 18 2023Q1-Q3 VS 2024Q1-Q3國內縣級醫院骨科手術機器人采購占比及變化

數據來源:醫裝數勝

數據來源:醫裝數勝圖 19 2024Q1-Q3國內縣級醫院骨科手術機器人各品牌市場份額

資料來源:醫裝數勝

資料來源:醫裝數勝04

結語

2024年前三季度,天智航、史賽克、美敦力和鍵嘉醫療仍是國內骨科手術機器人市場的主力品牌。天智航在各類型骨科手術機器人市場均優于其他品牌;史賽克、美敦力分別在關節骨科手術機器人、脊柱外科手術機器人市場具備相對優勢,其中史賽克在東部地區表現突出,美敦力在中部地區更具優勢。

國內骨科手術機器人仍以布局三級醫院為主;此外,骨科手術機器人在二級醫院、縣級醫院市場滲透正逐步加快,且由國產品牌占據主導地位。目前,骨科手術機器人在國內院端市場的裝機量和滲透率快速增長,隨著縣級醫院需求釋放,醫療資源將加速向基層下沉。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)