(來源:機構之家)

臨近歲末之時,各類投資機構也開始對今年以來A股市場中“最靚的仔”——銀行板塊進行調研;既是排摸當前的情況、也是了解來年的發展方向和規劃,以求尋得潛在的投資機會。

就在日前,一則江蘇江陰農村商業銀行股份有限公司(以下簡稱“江陰銀行”,002807.SZ)接受中歐金融陳巍、中庚基金楊雪、博時基金姚誠玉、中歐基金鄧達和匯豐前海孫怡等投資者調研,并主要由董事會秘書卞丹娟負責接待、反饋的投資者關系活動記錄表得到了公開。

截圖來源:東方財富網。

截圖來源:東方財富網。在訪談的具體內容中,有關該行強化科技條線投入的內容、引起了機構之家的關注。江陰銀行方面在會談中表示:

一、“目前科技人員已超120人,并且每年在信息科技方面的資金投入約為2億元。這為我們持續推動科技創新、提升業務支撐能力提供了堅實的基礎”。

二、“我們正在建設一個全新的科技信息中心,該中心的建設總投入為6億元,具備國內一流、國際先進的基礎設施,滿足國家A類機房標準。建成后,科技信息中心將極大地提升我們的數據存儲能力、信息資源交換能力和計算能力,支持我們更高效地推進業務數字化轉型。”

由此可見,該行在信息科技化領域,無論是人力資源還是資金、硬件方面,都明顯傾注了較大的投入力度。通過信息科技建設,而切實提高銀行運營效能是一種行業性的趨勢;但機構之家認為,該行相對更大的投入動作,可能也有為強化零售轉型鋪路的考量。

江陰銀行當前業績仍在增長,質效指標總體較佳

顧名思義,江陰銀行總部、位于江浙滬地區的江蘇省無錫地區的江陰市,當地北枕長江、南近太湖,并與無錫市區、張家港、常熟、常州等縣市區域相鄰。2023年,江陰當地實現地區生產總值4960.51億元、同比增長5.9%;其中第一產業增加值40.96億元、同比增速3.2%,第二產業增加值2567.58億元、同比增速6.8%,第三產業增加值2351.97億元、同比增速4.8%。可見,盡管只是小小的縣級市,但發達的地方經濟還是為江陰銀行的業務發展提供了肥沃的土壤,從而助力該行成為A股42家上市銀行之一。

江陰銀行就是由江陰市當地的信用合作社聯合社組建而來,2001年12月3日在江陰市原有的35家法人信用合作社和3家城市信用社的基礎上,經國務院、中國人民銀行總行批準,該行作為一家由江陰企業、自然人入股組建的地方性股份制商業銀行正式成立,并且是全國首批三家股份制農村商業銀行之一。歷經多年的發展之后,江陰銀行于2016年9月2日在深圳證券交易所掛牌上市,并已具有一定的業務規模,并在2024年全球銀行1000強榜單中位列第532位。

根據iFind披露的3季報最新數據,在規模性指標方面,該行當期總資產為1866.26億元、同比增長6.29%,貸款總額1215.44億元、同比增速6.20%,而存款總額為1468.30億元、同比增速6.45%;當期實現營業收入30.18億元、同比增長1.33%,歸母凈利潤11.28億元、同比增速6.79%。而一些體現經營質效的指標,江陰銀行披露的不良貸款率為0.90%、同比優化了0.08個百分點,撥備覆蓋率為452.16%、同比下滑了21.01個百分點,資本充足率為15.34%、同比提升1.38%,而凈息差為1.74%、同比縮小了0.33個百分點。

對比其余A股上市銀行來看,江陰銀行前3季度的總資產同比增速為6.29%、42家A股上市銀行中排名第29位;而同期營業收入同比增速為1.33%、在上述行中排名第23位,有所提升;而歸母凈利潤則同比增速為6.79%、在上述行中排名第13位。排名從29位、23位到13位。越是“里子”,江陰銀行的增速排名越高;說明其增長中更多是“向內求”的結果。

注:部分A股上市銀行指標排序;

單位:億元;基礎數據來源:iFind。

根據3季報數據,該行當期營業支出中的信用減值損失為9.95億元、同比去年的11.82億元減少了1.87億元;而不良貸款余額為10.90億元、同比去年的11.29億元減少了3900萬元,不良貸款率也隨之從去年同期的0.98%降至了當期的0.90%。江陰銀行通過壓降不良、風險支出的減少,既有開源、也做到了節流,從而實現了歸母凈利潤在同業中相對較高速的增長。

但讀者朋友從上表可見,江陰銀行的各項規模性指標多趨于中性,沒有特別偏低的、也沒有特別領先的。但與此同時,該行的各項質效指標則相對較優。如前所述,該行當期的不良貸款率為0.90%、在42家A股上市行中排名第11位,而452.16%的撥備覆蓋率、在42家A股上市行中排名第6位,15.34%的資本充足率為、則排名第11位,凈息差為1.74%、則排名第12位,這些指標都處于同業先進或中上游水平。

由上可見,江陰銀行當前業績仍在增長、質效指標總體較佳,但該行目前似乎并沒有特別突出的優勢業務。對于一家銀行而言,這既是值得改進之處、也是后續增長的潛力所在。

強化科技條線投入,或為發力零售轉型鋪路

但江陰銀行的業務結構中,似乎也存在明顯的不足之處。那就是傳統的信貸業務中,企業貸款占比過高、零售貸款占比過低。

眾所周知,伴隨著今年以來的債券牛市,不少銀行、特別是東南沿海地區的中小銀行,也借著牛市的東風賺得盆滿缽滿。江陰銀行今年也收益頗豐,該行前3季度歸母凈利潤為11.28億元,同比去年的10.56億元增加了0.72億元;而當期的投資凈收益以及公允價值變動凈收益分別為6.06億元和1.05億元,分別同比去年增加了0.42億元和1.08億元。

也就說,江陰銀行前3季度歸母凈利潤同比增長0.72億元,而泛投資類收益就同比增長了1.50億元;剔除該部分后,江陰銀行的傳統業務收益實際是略有下滑。受凈息差縮小等因素影響,江陰銀行前3季度凈息差收入為21.15億元,同比去年的22.81億元下降了1.66億元。

遺憾的是,月有陰晴圓缺、行情也有起有落。一家優秀的銀行固然要抓住市場機遇,獲取系統性的貝塔行情收益;但往往也需要未雨綢繆、為后續有所規劃打算。事實上,本輪債券牛市可能已經日益臨近轉折點。

近期的債券市場,出現了兩條或許影響較為深遠的消息:一方面,由于市場對明年貨幣政策的預期發生了明顯轉變,出于對后續債券收益率下調的預判、使得近來債券價格暴漲;另一方面,在持續拉升之后,近期“央行12月18日約談了本輪債市行情中部分交易激進的金融機構,并對相關機構提出要求,包括:要密切關注自身利率風險等風險狀況,提高投研能力,加強債券投資穩健性;依法合規開展投資交易等。”

故而,銀行業在今年取得債券投資“大豐收”之后,一方面明年市場的行情走勢、其不確定性明顯增加;另一方面,據相關消息源統計、其實除政策性銀行外,商業銀行系統對于債券的持倉量其實在央行12月18日約談之前,在11月即有所下降。

這種情況下,一方面是基于市場輿論對于明年降息“可期”、另一方面則是明年的債券投資收益可能行情不再。故而,臨近年終之際、各家銀行業未雨綢繆,開始對后續的業務發展進行前瞻性應對。

如有“債券之王”之稱的南京銀行在近期擬進行總行層面的組織架構調整,設立科創金融部、國際業務部、零售信貸與信用卡部,以凸顯對上述業務的重視程度;而本次江陰銀行強化科技條線的投入,或也有類似的考量。

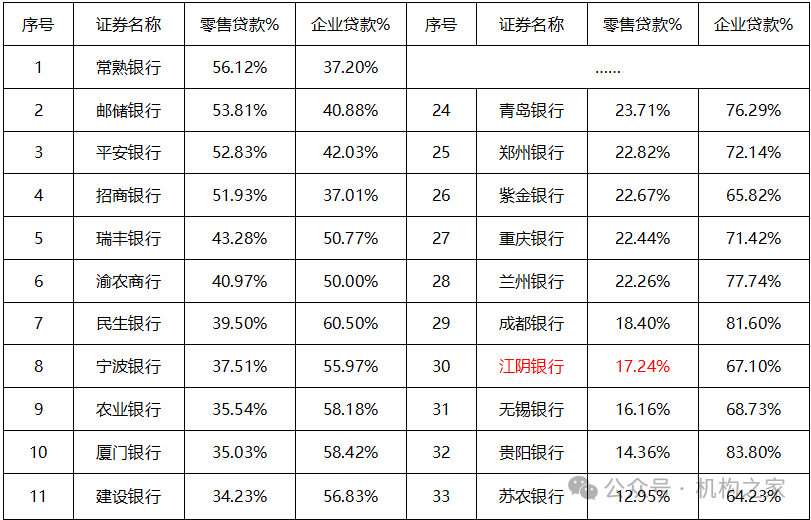

事實上,江陰銀行在傳統的信貸業務中,通過優化業務結構、提高利潤相對豐厚的零售業務占比,也大有潛在空間。根據最新的2024年3季報披露,該行當期貸款總額為1215.44億元、其中企業貸款余額為815.54億元、占比67.10%,而零售貸款余額為209.57億元、占比僅為17.24%。零售貸款在江陰銀行貸款總額中的權重僅為17.24%,這一比例在當期可查的33家A股上市銀行中排名倒數第4位。

注:2024年3季度末A股上市行零售貸款、企業貸款占比一覽;

基礎數據來源:iFind。

事實上,零售貸款業務往往是一些城商行、特別是農商行的傳統強項,如同區域的常熟銀行零售貸款占比就高達56.12%,浙江紹興的瑞豐銀行占比則為43.28%,渝農商行的零售貸款占比也達到了40.97%。

故而后續江陰銀行如能順利優化信貸業務結構調整、提高零售貸款占比,將對該行利潤水平的進一步提升具有較為明顯的促進作用。但是,零售業務做為一種“長尾”業務,相比大額的對公企業貸款,單筆金額小、傳統模式下相對工作量更大,故而其效能的提升必須以強化科技條線建設、提高業務辦理的信息化水平為前提。

“目前科技人員已超120人,并且每年在信息科技方面的資金投入約為2億元”、“建設一個全新的科技信息中心,該中心的建設總投入為6億元,具備國內一流、國際先進的基礎設施,滿足國家A類機房標準”,可見,江陰銀行很可能也已經意識到這一點,并已加大了投入。如該行能順利完成上述投入建設,使自身的業務信息化、數字化水平有一個明顯的提升,那么后續的業務成長空間可期。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)