來源:華爾街見聞

在政策持續提振、企業盈利趨好、估值持續修復等支撐下,景氣投資或將明年逐步回歸,科技成長股、內需消費股、大盤價值股等有望占優,地方化債和并購重組是值得關注的投資主題。

2024年年關將至,今年A股市場整體呈現先抑后揚。9月底,伴隨著三大金融部委政策“組合拳”釋放積極信號并持續發力,市場迎來顯著反彈。

展望2025年,市場風格將如何演繹?哪種風格可能占優?多家券商發布了2025年的投資策略報告,對未來一年A股市場的可能走勢以及市場機會進行了探討。

十大券商機構普遍認為,在政策持續提振、企業盈利趨好、估值持續修復等支撐下,景氣投資或將明年逐步回歸,科技成長、內需消費、大盤價值等有望占優,主題方面主要關注化債和并購重組。

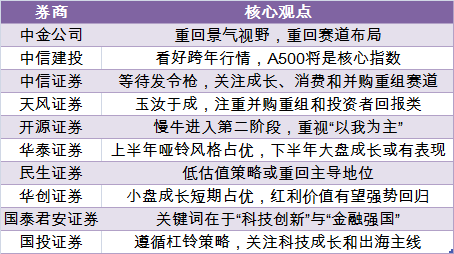

中金公司:重回景氣視野,重回賽道布局

A股市場底部可能已過,2025年投資者風險偏好有望整體好于2024年,結構性機會進一步增多。

我國部分產業基本面歷經多年調整,產能有望在政策引導及產業自身趨勢下走向出清,景氣回升產業明年有望逐漸增多。結合投資者風險偏好改善,過去3年的投資理念可能面臨調整,賽道研究、景氣投資有望逐漸回歸。

配置機會上重點關注四條主線:

1)景氣成長:估值持續收縮、基本面預期有望迎出清拐點的成長產業,或者受政策支持和AI趨勢催化的領域,包括鋰電池、高端制造,半導體、消費電子、軟件等為代表的科技軟硬件等;

2)韌性外需:關注潛在沖擊相對小、外需韌性強的領域,如電網、商用車、家電等,以及全球定價的資源品;

3)新型紅利:高股息公司結合現金流及股息率配置,新視角關注食品飲料等泛消費領域;

4)政策支持:關注并購重組、破凈修復以及地方政府化債等應對確定性高、持續性較好的政策及資本市場改革對相關領域的影響。

關注的主題包括:并購重組、人工智能及新質生產力、化債受益、超跌優質龍頭、以舊換新政策和消費場景修復以及美聯儲降息。

中信建投:看好跨年行情,A500將是核心指數

隨著政策逐步加碼展開與見效,2025年牛市有望從“流動性牛”逐步邁向“基本面牛”,雖然過程中難免出現震蕩分化,但市場將不會缺乏投資機會。

在中性假設(內需政策完全對沖可能的外需沖擊,物價合理回升)下,預計明年下半年可確認A股盈利復蘇趨勢,景氣投資將逐步回歸。

投資策略上,預計中證A500將是核心指數,主動構建A500增強策略。

報告表示,該指數定編制方法中,三級行業龍頭公司具備優先入選資格,可及時納入部分新興領域的龍頭公司,提升對新質生產力的代表性。此外,指數編制結合互聯互通、ESG等篩選條件,便利境內外中長期資金配置A股資產。

中金建投傾向超配幾大線索:資產重估與化債受益方向(金融地產、地方開支相關類)、新質生產力方向、受益財政的“兩重”“兩新”方向,服務消費與潛在受益供給側改革深化主題的方向等。

中信證券:等待發令槍,關注成長、消費和并購重組賽道

展望2025年,A股當前正站在年度級別馬拉松行情的起跑線上。國內的信用周期、宏觀價格、A股盈利都將迎來周期上行的新起點,A股的投融資生態、投資者生態、產品生態也站上了全新的起點。

擇時與配置方面,9月以來的快速上漲只是未來馬拉松行情的預演,而核心城市房價企穩和信用周期上行是年度馬拉松行情的發令槍,建議關注以下三條重要賽道:

1)績優成長:自主可控主線以及技術驅動的新興產業。重點關注以半導體先進制程及設備、材料、零部件、信創為代表的核心供應鏈與卡脖子環節,以及AI終端、智能汽車、商業航天三大領域;

2)內需消費:從必選消費逐步拓展至可選消費。建議主要配置攻守兼備的消費互聯網、低估值高回報且經營有望率先企穩的乳制品、大眾餐飲等必需板塊;而考慮預期先行帶動的消費配置需求,建議逐步增配順周期特征明顯的餐飲供應鏈、酒類、人力資源服務、酒店等行業有望突顯彈性;

3)并購重組:聚焦傳統產業整合和新質生產力發展兩大方向。建議投資者把握兩類機會:一是以產業鏈整合、做大做強為導向的產業內并購重組,重點關注電子、醫療器械、汽車零部件等領域,二是以發展新質生產力、產業升級為導向的跨產業并購,重點關注已公告“控制權變更”或實控人有體外資產的企業。

天風證券:玉汝于成,注重并購重組和投資者回報類

美國大選結果當前對A股是“外因”,后續我國自身的政策發力是“內因”,外因通過內因而起作用,甚至外因的不利會激發內因的“反身性”。

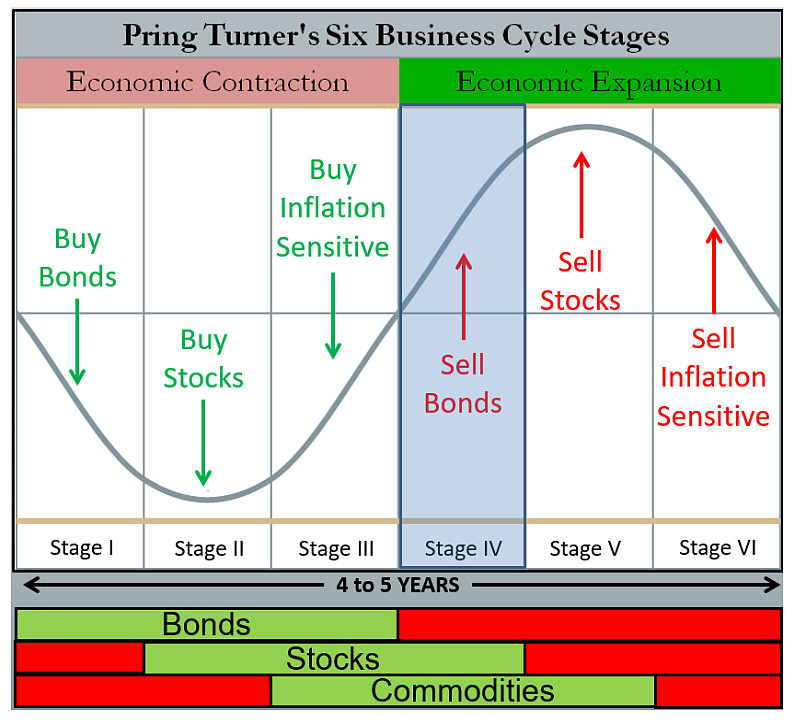

普林格周期理論認為,一個典型的周期有6個轉折點,對應6個階段,均有對應的特征與不同的資產配置。目前,A股市場正在向普林格周期的階段2運動,通常會出現非常強勁的股票市場。

主題投資可關注并購重組和投資者回報類;行業格局改善邏輯下,可關注:

1)周期類的貴金屬、化學原料、油服工程等(地產鏈指標雖低位但尚處于左側模式);

2)制造板塊中的電池、自動化設備;

3)消費類更適用行業周期反轉思路進行中長線投資。廚衛電器、調味發酵品、啤酒、教育、數字媒體、一般零售和旅游景區均有右側跡象;

4)科技板塊行業大多顯示右側跡象,并且龍頭/黑馬得分可能更為重要。

開源證券:慢牛進入第二階段,重視“以我為主”

在政策思路轉變催化下,2025年國內要素呈現三大鏡像:一是從2024年的低通脹到2025年的溫和通脹,而是從2024年的經濟低預期到2025年的經濟超預期,三是從2024年風格的極致到2025年風格的分散。

預計DDM三要素(流動性、基本面、風險偏好)溫和修復將支撐牛市進入第二階段,同時2025年國內要素>海外要素,2025年股市“以我為主”,股權投資時代已開啟。

在內外雙驅動視角下,行業配置方面關注:

科技成長“以我為主”:半導體、信創、軍工、高端裝備、衛星;

資本市場重要性+牛市排頭兵:券商、保險;

政策超預期下風險偏好回升:地產鏈、新能源、醫藥;

先促消費政策,后內生性復蘇:家電、輕工、汽車(包括兩輪電動車)、食品飲料、美容護理;

中長期底倉:滬深300增強、央國企紅利藍籌。

華泰證券:上半年啞鈴風格占優,下半年大盤成長或有表現

得益于漸行漸近的產能周期拐點,2025年A股盈利表現有望強于收入表現及國內宏觀增長。

投資策略方面,2025年上半年“小盤+紅利”的啞鈴風格占優,下半年伴隨庫存周期企穩、供給出清初現曙光,預計大盤成長或有表現。

建議把握兩條全年投資主線,內外需盈利剪刀差的反轉、產能周期拐點。分別對應廣義內需鏈、先進制造的戰略配置機會。

內外需盈利剪刀差的反轉:從公募籌碼/估值分位/全球比較來看,廣義內需鏈的預期押注程度不高;關注現金流收益率較高的地產基建鏈(建材/廚電/家居/建筑)、內需消費(食飲/美護/社服)。

產能周期拐點:寬基基金的新能源持倉已降至標配;關注新能源等先進制造的估值修復機會。此外,亦可關注受益于利率曲線陡峭化的保險、盈利周期或觸底的醫藥。

民生證券:低估值策略或重回主導地位

如果本輪跨年行情展開,那么對于明年1季度的指數我們則會非常謹慎,中國資產的修復之路確定但漫長,大國的崛起并不需要通過1-2個季度的股票市場上漲來證明。

A股自由流通市值占居民持有通貨和存款的比重當下處在歷史低位,加之資產端缺乏優質資產,導致了階段性游資+個人投資者風格的盛行。

缺乏產業基礎下,主題投資的熱鬧程度正在接近歷史新高,但是不穩定性也在孕育。值得一提的是,被動基金的發行現在越來越傾向于將權重往科技行業傾斜,但歷史經驗表明,這一動作完成后,反而是新納入的權重股長期跑輸的開始。這兩重因素或許指示在未來某一時刻,10月以來的偏科技成長的風格面臨交易層面的回歸。低估值策略會在明年重新占據主導。

推薦:

制造業頭部企業的出清(機械設備(工程機械,儀器儀表、激光設備等),基礎化工(氟化工、民爆用品、輪胎等),普鋼,鋰電池),服務消費機會仍可積極布局(航空、OTA平臺、快遞);

資源類紅利資產(煤炭,鋁、油、銅、黃金)在上半年中部分公司有修復動能,下半年機會更加精彩;國有企業的重估同樣精彩紛呈(銀行、交運(鐵路、港口)、建筑、鋼鐵)。

華創證券:小盤成長短期占優,紅利價值有望強勢回歸

再通脹牛市的上半場更多受益于貨幣政策的簡潔有效立竿見影,即股票(權益)相較于居民儲蓄(現金)再定價,持現意愿降低;下半場料將受益于財政政策的需求回暖,經濟復蘇帶來實物資產的再通脹。

股市長期是稱重機,短期是投票器。未來6個月剩余流動性繼續充裕或決定風格。

歷史上5輪剩余流動性抬升區間,四大因子普遍占優:小市值、高估值、高增長、高流通盤。板塊:北證&雙創>主板;市值:微盤&中證2000>上證50&滬深300;風格:成長&高估值>價值&紅利;行業關注TMT為代表的泛科技;主題關注軍工&并購重組。

拐點確立到業績回升本就存在6-9個月時滯,M1&PPI轉正之時正是EPS回歸之時,雙寬政策對實物再通脹的沖擊不容小覷,此前被相對投資者“棄如敝履”的紅利價值將有望強勢回歸。

存量經濟下權益長牛的根本來源:穩定自由現金流創造在低利率下的復利奇跡。預計紅利價值將擴充為三大板塊:消費內需(白酒家電醫藥龍頭)、周期資源品(有色煤炭交運建筑)、紅利低波(銀行公用事業)。

國泰君安證券:關鍵詞在于“科技創新”與“金融強國”

行情的關鍵動力來自無風險利率下降與風險偏好提振,2025H2有望出現經濟預期上修;股市中線有望走出N型節奏。

迎接“轉型牛”,棋眼在成長;關注地產鏈價值修復,看好出海與悅己消費。2025年投資關鍵詞在于“科技創新”與“金融強國”。

1)看好產能周期有望觸底的科技成長股:半導體/新能源/計算機信創/機械/汽車,以及受益于財富管理與入市需求上升的非銀;

2)地產困境反轉:“止跌回穩”目標下,地產政策有望持續放松,地產/建筑/廚電/家具受益。

3)利率下降與地緣風險下,高分紅仍有波段性的機會:電信運營商/鐵路公路等。此外,我們在2025年也看好具有產業趨勢與商業機會的制造業與文化出海以及悅己型消費。

主題推薦:并購重組/自主可控/人形機器人/悅己消費。

1)并購重組:跨界并購、收購未盈利資產的監管寬容度提升,看好科技鏈主企業和受益行業格局優化的傳統行業龍頭;

2)自主可控:全球科技供應鏈重構,看好先進半導體/基礎軟件國產化率提升;

3)人形機器人:規模化量產和應用場景拓展加速,看好靈巧手/執行器等關鍵零部件;

4)悅己消費:人口結構變遷催生新消費形態,看好二次元/寵物消費高增長。

國投證券:遵循杠鈴策略,關注科技成長和出海主線

展望明年宏觀大勢的核心是:中美新一輪政策博弈。若國內政策取向以見招拆招模式,那么上半年將繼續震蕩思維,只有“以內為主,先下手為強”模式才能獲得震蕩向上的主動權。根據歷史數據推測,明年全年呈現震蕩向上趨勢,重大轉折點或在二季度后期。

A股上半年定價核心矛盾在于風險偏好,下半年或轉入到基本面。基于風險偏好的定價,其配置模式遵循杠鈴策略,即由流動性驅動的中小盤科技成長(以科創50指數為核心,含并購重組等)和防御避險屬性較強的大盤價值高股息(以銀行為核心,含市值管理等)。

半導體是下一個“汽車”與中期出海大潮定價。我們強調以半導體為核心的科技成長領域主線跡象開始明顯,后續更高的期待是半導體能在國產替代加速+Q2景氣拐點+AI產業鏈海外映射三個推動力下形成年度產業基本面主線。其次,中期A股出海依然是非常明確的主線方向,不是β轉α的問題,更多是BETA的節奏問題。

責任編輯:何俊熹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)