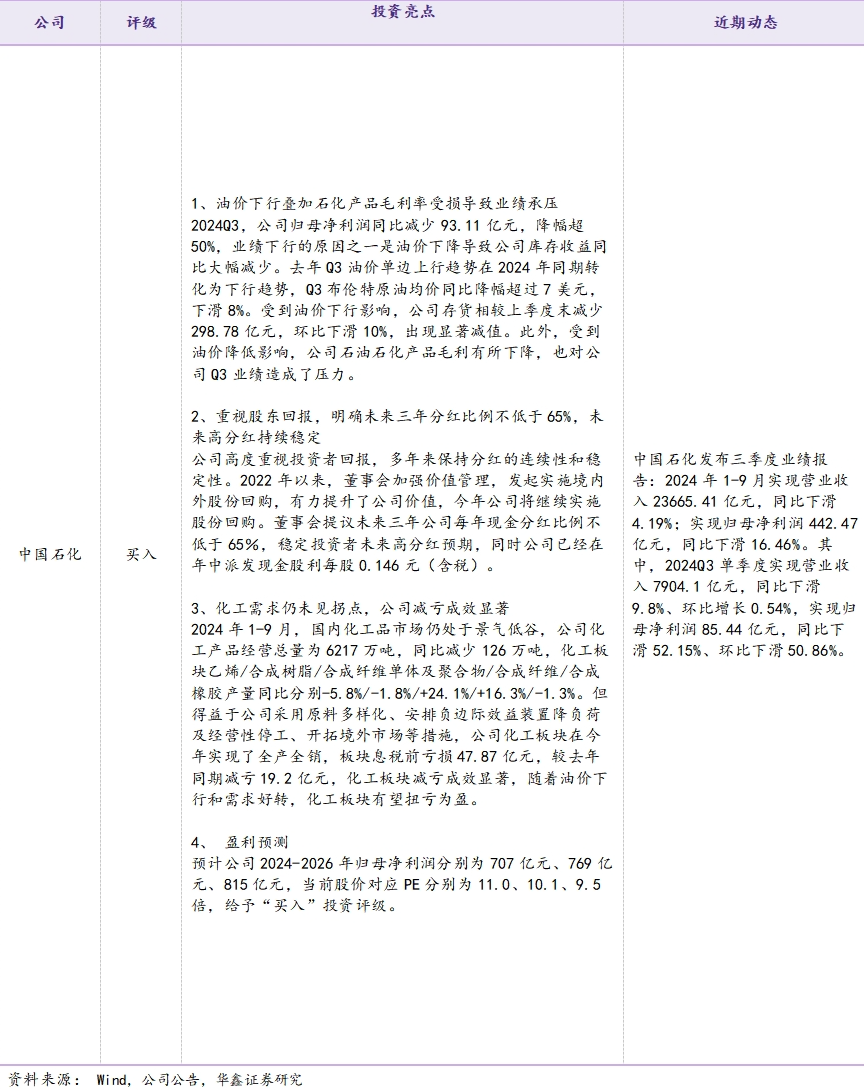

(來源:華鑫研究)

▌?丁二烯、天然氣等漲幅居前,煤焦油、DMF等跌幅較大

本周漲幅較大的產(chǎn)品:丁二烯(上海石化,103.88%),天然氣(NYMEX天然氣,12.21%),環(huán)氧氯丙烷(華東地區(qū),4.97%),甲醇(華東地區(qū),4.43%),二甲苯(東南亞F0B韓國,4.15%),國際石腦油(新加坡,4.06%),國際汽油(新加坡,3.57%),國際柴油(新加坡,3.40%),硫磺(高橋石化出廠價格,3.33%),順丁橡膠(華東3.16%)。

本周跌幅較大的產(chǎn)品:炭黑(江西黑豹N330,-2.84%),原鹽(華北地區(qū)海鹽,-2.89%),對硝基氯化苯(安徽地區(qū),-2.99%),焦炭(山西市場價格,-3.19%),合成氨(河北金源,-3.85%),鈦精礦(四川攀鋼,-4.17%),純吡啶(華東地區(qū),-4.76%),二氯甲烷(華東地區(qū),-6.15%),DMF(華東,-8.38%),煤焦油(江蘇工廠,-9.55%)。

▌ 本周觀點:原油價格高位回落,建議關(guān)注低估值高股息中國石化、中國海油

地緣局勢及需求擔(dān)憂施壓,國際油價大跌。截至12月13日收盤,WTI原油價格為71.29美元/桶,較上周上漲6.09%;布倫特原油價格為74.49美元/桶,較上周上漲4.74%。短期內(nèi)油價仍受地緣政治以及市場預(yù)期變化影響較大,下周油價或?qū)⒉▌舆\行。鑒于目前油價四季度面臨較大壓力我們看好煉化端出現(xiàn)成本壓力緩解后盈利有望提升的中國石化,同時由于中國石油和中國海油回調(diào)較多,已經(jīng)反映了油價下跌,繼續(xù)看好回調(diào)后的中國石油和中國海油。

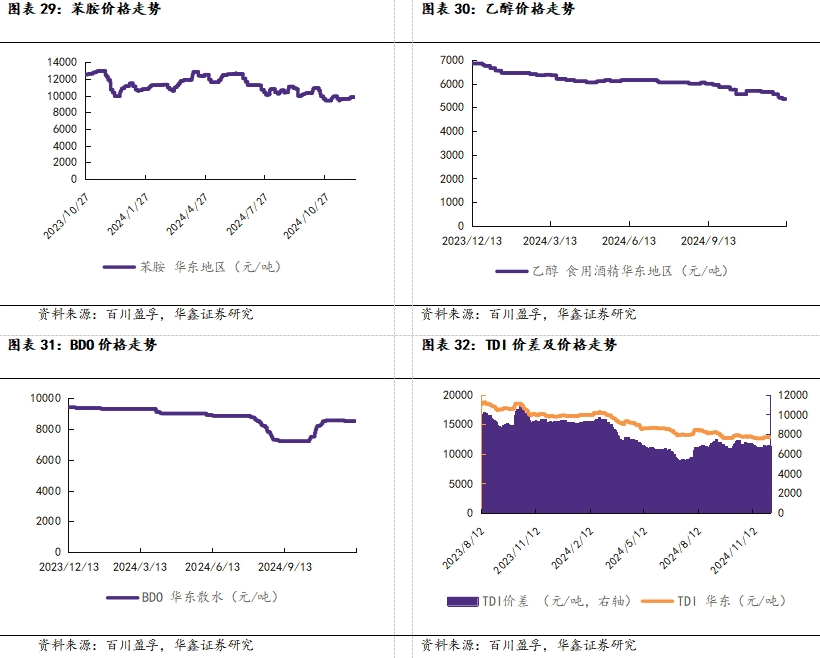

化工產(chǎn)品價格方面,隨著下游需求逐步好轉(zhuǎn),本周部分產(chǎn)品有所反彈,其中本周上漲較多的有:丁二烯上漲103.88%,天然氣上漲12.21%,環(huán)氧氯丙烷上漲4.97%,甲醇上漲4.43%等,但仍有不少產(chǎn)品價格下跌,其中煤焦油下跌9.55%, DMF 下跌8.38%,二氯甲烷下跌6.15%,純吡啶下跌4.76%。從三季度業(yè)績表現(xiàn)來看,很多化工細(xì)分子行業(yè)業(yè)績都表現(xiàn)較差,主要原因是受行業(yè)過去兩年產(chǎn)能擴張進入新一輪產(chǎn)能周期以及需求偏弱影響,但也有部分子行業(yè)表現(xiàn)超預(yù)期,例如輪胎行業(yè)、上游開采行業(yè)(油氣開采、磷礦開采等)、鈦白粉行業(yè)等。除了建議繼續(xù)關(guān)注業(yè)績有望持續(xù)超預(yù)期的輪胎商業(yè)、上游開采行業(yè)、鈦白粉行業(yè)等之外,同時建議重視細(xì)分子行業(yè)龍頭公司估值修復(fù)機會。具體建議如下:2024年供需錯配下,底部特征已經(jīng)顯現(xiàn),在行業(yè)逐步進入一年中最好的需求旺季之時,部分細(xì)分子行業(yè)龍頭具備著三重底(周期底、盈利底和估值底)投資機會,我們繼續(xù)建議關(guān)注競爭格局清晰穩(wěn)定且具備產(chǎn)業(yè)鏈完善和規(guī)模擴張帶來超強成本優(yōu)勢的細(xì)分子行業(yè)龍頭投資機會,具體方向分別為聚氨酯行業(yè)龍頭公司萬華化學(xué)、具備成本優(yōu)勢的煤化工行業(yè)龍頭公司華魯恒升和寶豐能源、鈦白粉行業(yè)龍頭股公司龍佰集團、農(nóng)藥行業(yè)龍頭公司揚農(nóng)化工和廣信股份、制冷劑行業(yè)龍頭公司巨化股份和東岳集團、氨綸行業(yè)龍頭公司華峰化學(xué)、純堿行業(yè)龍頭公司遠(yuǎn)興能源、磷化工行業(yè)龍頭云天化、復(fù)合肥行業(yè)龍頭公司新洋豐、以及受益于出口的滌綸長絲行業(yè)和輪胎行業(yè)龍頭公司桐昆股份、新鳳鳴、賽輪輪胎、森麒麟等

?下游需求不及預(yù)期;原料價格或大幅波動;環(huán)保政策大幅變動;推薦關(guān)注標(biāo)的業(yè)績不及預(yù)期。

化工行業(yè)投資建議

本周漲幅較大的產(chǎn)品:丁二烯(上海石化,103.88%),天然氣(NYMEX天然氣,12.21%),環(huán)氧氯丙烷(華東地區(qū),4.97%),甲醇(華東地區(qū),4.43%),二甲苯(東南亞F0B韓國,4.15%),國際石腦油(新加坡,4.06%),國際汽油(新加坡,3.57%),國際柴油(新加坡,3.40%),硫磺(高橋石化出廠價格,3.33%),順丁橡膠(華東3.16%)。

本周跌幅較大的產(chǎn)品:炭黑(江西黑豹N330,-2.84%),原鹽(華北地區(qū)海鹽,-2.89%),對硝基氯化苯(安徽地區(qū),-2.99%),焦炭(山西市場價格,-3.19%),合成氨(河北金源,-3.85%),鈦精礦(四川攀鋼,-4.17%),純吡啶(華東地區(qū),-4.76%),二氯甲烷(華東地區(qū),-6.15%),DMF(華東,-8.38%),煤焦油(江蘇工廠,-9.55%)。

本周觀點:原油價格高位回落,建議關(guān)注低估值高股息中國石化、中國海油

判斷理由:地緣局勢及需求擔(dān)憂施壓,國際油價大跌。截至12月13日收盤,WTI原油價格為71.29美元/桶,較上周上漲6.09%;布倫特原油價格為74.49美元/桶,較上周上漲4.74%。短期內(nèi)油價仍受地緣政治以及市場預(yù)期變化影響較大,下周油價或?qū)⒉▌舆\行。鑒于目前油價四季度面臨較大壓力我們看好煉化端出現(xiàn)成本壓力緩解后盈利有望提升的中國石化,同時由于中國石油和中國海油回調(diào)較多,已經(jīng)反映了油價下跌,繼續(xù)看好回調(diào)后的中國石油和中國海油。

化工產(chǎn)品價格方面,隨著下游需求逐步好轉(zhuǎn),本周部分產(chǎn)品有所反彈,其中本周上漲較多的有:丁二烯上漲103.88%,天然氣上漲12.21%,環(huán)氧氯丙烷上漲4.97%,甲醇上漲4.43%等,但仍有不少產(chǎn)品價格下跌,其中煤焦油下跌9.55%, DMF 下跌8.38%,二氯甲烷下跌6.15%,純吡啶下跌4.76%。從三季度業(yè)績表現(xiàn)來看,很多化工細(xì)分子行業(yè)業(yè)績都表現(xiàn)較差,主要原因是受行業(yè)過去兩年產(chǎn)能擴張進入新一輪產(chǎn)能周期以及需求偏弱影響,但也有部分子行業(yè)表現(xiàn)超預(yù)期,例如輪胎行業(yè)、上游開采行業(yè)(油氣開采、磷礦開采等)、鈦白粉行業(yè)等。除了建議繼續(xù)關(guān)注業(yè)績有望持續(xù)超預(yù)期的輪胎行業(yè)、上游開采行業(yè)、鈦白粉行業(yè)等之外,同時建議重視細(xì)分子行業(yè)龍頭公司估值修復(fù)機會。具體建議如下:2024年供需錯配下,底部特征已經(jīng)顯現(xiàn),在行業(yè)逐步進入需求旺季之時,部分細(xì)分子行業(yè)龍頭具備著三重底(周期底、盈利底和估值底)投資機會,我們繼續(xù)建議關(guān)注競爭格局清晰穩(wěn)定且具備產(chǎn)業(yè)鏈完善和規(guī)模擴張帶來超強成本優(yōu)勢的細(xì)分子行業(yè)龍頭投資機會,具體方向分別為聚氨酯行業(yè)龍頭公司萬華化學(xué)、具備成本優(yōu)勢的煤化工行業(yè)龍頭公司華魯恒升和寶豐能源、鈦白粉行業(yè)龍頭股公司龍佰集團、農(nóng)藥行業(yè)龍頭公司揚農(nóng)化工和廣信股份、制冷劑行業(yè)龍頭公司巨化股份和東岳集團、氨綸行業(yè)龍頭公司華峰化學(xué)、純堿行業(yè)龍頭公司遠(yuǎn)興能源、磷化工行業(yè)龍頭云天化、復(fù)合肥行業(yè)龍頭公司新洋豐、以及受益于出口的滌綸長絲行業(yè)和輪胎行業(yè)龍頭公司桐昆股份、新鳳鳴、賽輪輪胎、森麒麟等。

行業(yè)跟蹤

(1)國際油價震蕩上漲,地?zé)捚麧q柴震蕩

原油:本周多重利好支撐,國際油價震蕩上漲。周前期,歐佩克推遲增產(chǎn)靴子落地,市場權(quán)衡歐佩克+會議決定影響,加之市場機構(gòu)表示明年仍將出現(xiàn)供應(yīng)過剩,施壓油市,國際油價連跌兩個交易日;周后期,敘利亞局勢突變給中東局勢帶來更多不穩(wěn)定性;中國明年將放松貨幣政策,市場風(fēng)險偏好改善,加之中國11月原油進口量同比大增,市場對中國需求預(yù)期改善,以及歐盟將對俄羅斯石油出口實施新一輪制裁,這可能導(dǎo)致全球原油供應(yīng)收緊,在多重利好支撐下,國際油價反彈連漲三日,美油重回70關(guān)口上方。截至12月13日收盤,WTI原油價格為71.29美元/桶,較上周上漲6.09%;布倫特原油價格為74.49美元/桶,較上周上漲4.74%。本周,原油市場消息較多。地緣局勢方面,以色列仍在敘利亞境內(nèi)開展行動,未來局勢仍不確定;歐盟將對俄羅斯實施新制裁,美國也正在考慮制裁行動,利好市場。宏觀面上,美聯(lián)儲下周大概率降息,加之中國明年放松貨幣政策及11月經(jīng)濟數(shù)據(jù)可能向好,有望提振需求,利好市場;供需面上,歐佩克推遲增產(chǎn)計劃及減產(chǎn)持續(xù)將為市場提供底部支撐,但EIA及歐佩克月報均下調(diào)今年全球需求增長預(yù)期,且市場機構(gòu)均表示明年供應(yīng)將過剩,供需預(yù)期不佳將持續(xù)施壓市場。總體來看,供需面暫無太多利好,而宏觀面及地緣局勢可能會支撐市場,預(yù)計下周原油市場可能呈先跌后漲走勢。后續(xù)需關(guān)注地緣局勢、IEA月報、中國經(jīng)濟數(shù)據(jù)、美聯(lián)儲降息等。

成品油:本周地?zé)捚蛢r格寬幅推漲,柴油價格區(qū)間整理為主。山東地?zé)捚褪袌鼍鶅r為7850元/噸,較上周同期均價上漲209元/噸,漲幅2.73%,柴油市場均價為6920元/噸,較上周同期均價下跌16元/噸,跌幅0.23%;其他地?zé)捚褪袌鼍鶅r為8057元/噸,較上周同期均價上漲182元/噸,漲幅2.31%,柴油市場均價為7097元/噸,較上周同期均價上漲9元/噸,漲幅0.13%。汽柴終端需求面消耗不一,周內(nèi)汽油調(diào)和料子價格漲幅較大,帶動煉廠汽油報價持續(xù)上漲,柴油需求壓制,煉廠價格穩(wěn)中盤整。汽油方面,隨著各大高校陸續(xù)放假疊加雙旦假期到來,利好支撐較強,冬季居民駕車出行頻率增加,私家車流動活躍,市場需求向好發(fā)展,且后期市場看漲,貿(mào)易及加油站終端囤貨以待,煉廠價格堅挺有力;柴油方面,進入冬季,基建工礦開工減少,近期國內(nèi)大面積雨雪天氣到來,工程類項目基建進一步壓縮開工,部分地區(qū)物流運輸受限,利空柴油市場,終端剛需采購為主,柴油價格多漲跌調(diào)整出貨。周內(nèi)汽油買漲意愿延續(xù),柴油市場維持謹(jǐn)慎為主,周后期隨著市場價格漲至相對位置,業(yè)者謹(jǐn)慎追高,煉廠出貨開始出現(xiàn)下滑,市場價格漲幅放緩。短期來著,原油盤中走勢上漲,成本消息面或利好指引。近期多地雨雪天氣,出行受限,基建等工程也被迫停工,整體需求端有一定下滑,加油站等終端補貨完成,后期消耗庫存為主,煉廠價格有所承壓。汽油方面,隨著低溫降雪天氣較頻繁,交通運輸階段性受阻,這一定程度上限制了成交,且雙節(jié)假期暫未到來,市場行情或有所波動;柴油方面,冬季將進一步限制柴油的剛需,戶外工礦和基建等用油單位的開工率下降,市場需求可能持續(xù)面臨壓力。

(2)消息面上漲提振,丙烷市場先弱后強

丙烷:本周丙烷市場平均價格小跌后連續(xù)上漲。本周丙烷市場均價為5204元/噸,較同期市場均價上漲21元/噸,漲幅0.41%。上周國內(nèi)丙烷市場均價5183元/噸。周前期,丙烷價格主流弱勢盤整為主。受原油連續(xù)下跌影響,市場心態(tài)較為謹(jǐn)慎,下游買興不足,煉廠庫存壓力逐漸增加,走量意愿較強,部分讓利出貨,市場氛圍一般,之后低價出貨回暖,煉廠出貨壓力緩解,丙烷市場回穩(wěn)為主。周后期原油連續(xù)三日上漲,對丙烷市場有所提振,加之民用氣市場走勢上行,與丙烷價差不斷縮小,丙烷市場連續(xù)上漲,煉廠出貨順暢,下游燃燒需求較為旺盛,剛需支持,化工需求亦逐步提升,市場交投氛圍尚可。綜上所述,短期內(nèi)原油價格或先跌后漲,市場指引一般。丙烷連續(xù)上漲后低價出貨尚可,部分高價出貨逐漸轉(zhuǎn)淡,雖煉廠庫存多可控,但上行空間不大,加之下游燃燒多階段性補貨,后續(xù)或以消耗庫存為主,化工方面需求或有提升,整體來看短期內(nèi)丙烷市場或橫盤整理為主,周后期或存一定弱勢。

(3)終端需求持續(xù)萎靡,動力煤價格跌勢不止

動力煤:本周國內(nèi)動力煤市場價格持續(xù)下滑,動力煤市場均價為693元/噸,較上周同期價格下跌12元/噸。從供給角度看,臨近年底,煤礦多以安全生產(chǎn)為主,個別民營企業(yè)因場內(nèi)庫存較高,產(chǎn)量減少或停產(chǎn)檢修,整體供應(yīng)量較本周或有減量;從需求角度看,下周全國大部分地區(qū)加溫均有回落,國家氣候中心預(yù)測,氣溫將接近常年同期到偏高,但部分地區(qū)在部分時段冷空氣活動頻繁,所以民用電負(fù)荷較本周相比有增量,電廠日耗提升速度加快,但基于自身庫存較高且長協(xié)和進口煤補充穩(wěn)定,對市場煤需求有增量但大規(guī)模補庫需求釋放尚無可能;非電市場化工企業(yè)開工率穩(wěn)定,對市場原料煤維持剛需采購;下游鋼廠停產(chǎn)檢修增多,加之水泥行業(yè)錯峰停窯,對市場原料煤采購減少;總的來看,下周供強需弱格局有所好轉(zhuǎn),但現(xiàn)階段市場庫存較高,市場參與者多以觀望為主,大規(guī)模補庫暫無可能,但整體需求較本周稍有起色,因此預(yù)計下周價格反彈仍有困難,不過降幅較本周縮窄,短期內(nèi)以穩(wěn)中偏弱為主。

(4)聚乙烯市場震蕩小漲,聚丙烯粉料市場僵持整理

聚乙烯:本周國內(nèi)聚乙烯市場價格震蕩小漲,市場內(nèi)成交氛圍熱度一般。聚乙烯LLDPE(7042)市場均價為8671元/噸,與上周相比上漲62元/噸,漲幅0.72%。今日LLDPE(7042)市場均價在8725-9100元/噸之間,LDPE(2426H)市場均價在10310-10900元/噸之間,HDPE(6095)市場均價在7920-8470元/噸之間,區(qū)間波動范圍較上周同期調(diào)整20-300元/噸不等。綜合來看,EIA及歐佩克月報下調(diào)全球需求增長預(yù)期,供需預(yù)期不佳將持續(xù)施壓市場,宏觀面及地緣局勢可能會支撐市場,預(yù)計下周原油市場可能呈先跌后漲走勢。下游雖前期被動接貨,但供應(yīng)面偏緊情況下仍有上漲預(yù)期,美金市場報盤維持高位,成交清淡,市場指引有限,預(yù)計下周乙烯市場窄幅整理。成本面支撐仍在、供需面表現(xiàn)有限,雖仍有期貨市場波動等多重因素影響,聚乙烯后市大概率調(diào)整幅度受限。

聚丙烯:本周聚丙烯粉料市場價格堅挺。聚丙烯粉料市場均價為7368元/噸,較上周同期均價上漲3元/噸,漲幅0.04%。周內(nèi)粉料市場均價最高點在7371元/噸,最低點在7345元/噸,粉料成本壓力繼續(xù)升溫。基本面看,丙烯受供應(yīng)偏緊影響,價格始終維持高位盤整,粉料與丙烯之間的價差較小,粉料企業(yè)生產(chǎn)積極性略有下降。周內(nèi)聚丙烯期貨盤面對粉料市場略有提振,粉料企業(yè)低價出貨意愿不強,多挺價為主,然下游需求不溫不火,且對高價粉料需求跟進乏力,一定程度限制粉料漲勢,下游逢低適量補庫,粉料企業(yè)庫存暫無明顯壓力,之加成本面有支撐,粉料企業(yè)多挺價運行為主,場內(nèi)交投有限。截止至目前,山東地區(qū)粉料主流價格在7350-7360元/噸左右。綜合來看,下周成本端丙烯單體或?qū)⑾葥P后抑,供需面對粉料市場支撐有限。聚丙烯期貨走勢有一定不可預(yù)見性,但對粉料市場有一定的指導(dǎo)作用,需持續(xù)關(guān)注。綜上所述,預(yù)計下周聚丙烯粉料市場區(qū)間震蕩,具體仍需觀測期貨端變動。

(5)周內(nèi)PTA市場低位震蕩運行,滌綸長絲市場先抑后揚

PTA:本周PTA市場低位震蕩。華東市場周均價4668.57元/噸,環(huán)比下跌1.27%;CFR中國周均價為619.8美元/噸,環(huán)比下跌0.64%。周內(nèi)好空消息均存,國際油價跌后反彈,成本端支撐有限;同時周內(nèi)聚酯端負(fù)荷小幅下滑,且其買盤積極性依舊不高,PTA現(xiàn)貨交投氛圍清淡,而本周兩套PTA裝置意外停車,周內(nèi)PTA市場供應(yīng)明顯縮減,但PTA現(xiàn)貨流通依舊較為寬松,PTA累庫格局難改,故PTA供需端未見明顯利好支撐,市場未見明顯上行驅(qū)動,周內(nèi)PTA市場維持低位。綜合來看,供需端未有向好預(yù)期,而成本端利好支撐有限,市場上行驅(qū)動不足,預(yù)計下周PTA市場區(qū)間震蕩運行。

滌綸長絲:本周滌綸長絲市場價格漲跌互現(xiàn),滌綸長絲POY市場均價為6717.86元/噸,較上周均價上漲17.86元/噸;FDY市場均價為7264.29元/噸,較上周均價下跌64.28元/噸;DTY市場均價為8125元/噸,較上周均價下跌107.14元/噸。周前期,歐佩克推遲增產(chǎn)靴子落地,國際油價走跌,主原料PTA市場偏弱運行,成本面缺乏利好,長絲企業(yè)報價多穩(wěn),但場內(nèi)多以低價成交為主,市場重心有所松動,下游需求持續(xù)走弱,用戶按需零星采購,產(chǎn)銷數(shù)據(jù)持續(xù)偏低。而后,敘利亞局勢突變疊加國內(nèi)利好政策影響,國際油價反彈上漲,成本支撐走強,但隨著庫存壓力逐漸增大,長絲企業(yè)出貨意愿增強,主流工廠宣布后續(xù)即將隨原料上調(diào)長絲價格,暫時穩(wěn)定出貨以刺激銷量,疊加部分下游用戶正值補貨節(jié)點,多在成本提振下適量補貨,產(chǎn)銷數(shù)據(jù)大幅提升,庫存壓力有所緩解。現(xiàn)階段,成本支撐仍存,長絲部分品種排單偏緊且存在現(xiàn)金流倒掛情況,企業(yè)多以修復(fù)利潤為主,實單優(yōu)惠多有縮減,長絲市場重心有所回升,但織企備貨多已完成,入市積極性下降,長絲市場交投氛圍轉(zhuǎn)冷。綜合來看,成本難有強勢支撐,且供需面仍舊承壓,但考慮長絲企業(yè)修復(fù)現(xiàn)金流意愿較強,長絲市場上下艱難,預(yù)計下周滌綸長絲市場僵持運行為主。

(6)尿素價格再創(chuàng)年內(nèi)新低,復(fù)合肥市場大穩(wěn)小動

尿素:本周情緒面利好拉動有限,尿素價格再創(chuàng)年內(nèi)新低。尿素市場均價為1818元/噸,較上周下跌7元/噸,跌幅0.38%。山東及兩河中小顆粒主流成交價在1720-1790元/噸,較上周窄幅下調(diào)10-20元/噸不等。周初市場交投氛圍不溫不火,企業(yè)繼續(xù)降價吸單,其中山西個別低價跌至1700元/噸以下;周中宏觀經(jīng)濟釋放積極信號帶動期貨盤面大漲,提振現(xiàn)貨市場信心,山東、安徽及河南等主產(chǎn)區(qū)工廠新單成交火爆,企業(yè)待發(fā)訂單得到補充,報價窄幅上調(diào),而新疆、內(nèi)蒙古等外圍地區(qū)成交未有起色,企業(yè)報價穩(wěn)中下調(diào);近兩日隨著尿素期貨止?jié)q走跌,市場熱度明顯降溫,且考慮到當(dāng)前市場供需矛盾并未有所緩解,下游對漲價存抵觸心理,企業(yè)新單成交乏力。整體來看,業(yè)者對后市信心不足,尿素行情僵持運行。當(dāng)前市場供需矛盾依然突出,市場看空氛圍較為濃厚。供應(yīng)方面,下周西南地區(qū)新增氣頭裝置檢修,但同時河南、遼寧檢修裝置有復(fù)產(chǎn)計劃,檢修產(chǎn)量高于恢復(fù)產(chǎn)量,尿素日產(chǎn)量預(yù)計窄幅下滑,約在18.6-18.8萬噸左右波動;需求方面,由于對后市信心不足,農(nóng)業(yè)方面采購基本停滯,多地備肥較往年有所推遲;工業(yè)端復(fù)合肥廠開工緩慢提升中,但企業(yè)成品銷售不暢加之原料庫存高位,對尿素采購積極性并不高,其他工業(yè)需求剛需采買。整體來看,尿素需求依舊不溫不火。成本方面,煤炭價格持續(xù)下行,尿素成本支撐繼續(xù)走弱。綜合來看,尿素市場基本面暫無顯著變化,面臨高日產(chǎn)、高庫存、低需求的局面,尿素價格重心或?qū)⒗^續(xù)下移,預(yù)計下周尿素市場行情穩(wěn)中偏弱震蕩,山東及兩河中小顆粒主流成交價1700-1780元/噸。需繼續(xù)關(guān)注政策面對期貨價格走勢的影響及淡儲推進情況等。

復(fù)合肥:本周國內(nèi)復(fù)合肥市場大穩(wěn)小動,湖北、安徽等局部硫基肥價格小幅上漲,但新單成交有限,截至今日3*15氯基市場均價2324元/噸,較上周末持平;3*15硫基市場均價2720元/噸,較上周末漲幅0.18%。45含量硝硫基平衡肥報價持穩(wěn),實單單議為主,出廠價格參考3100-3500元/噸。小麥返青肥方面,大小廠之間價差依舊較大,35%CL(30-0-5)出廠參考1350-1750元/噸。北方市場春玉米肥出價不多,40含量高氮肥出廠參考1800-2050元/噸。預(yù)計下周復(fù)合肥市場持穩(wěn)觀望運行,原料端及下游需求端暫無明顯利好釋放提供支撐,冬儲備肥緩慢推進,年前市場以高氮肥及硫基肥走貨為主,經(jīng)銷商按需操作,價格方面大穩(wěn)小動,企業(yè)價格政策調(diào)整意愿偏低,積極兌現(xiàn)訂單出貨。?

(7)聚合MDI市場或穩(wěn)中上漲,TDI市場穩(wěn)重偏強

聚合MDI:本周國內(nèi)聚合MDI市場穩(wěn)中上漲。國內(nèi)聚合MDI市場均價為18100元/噸,較上周上漲200元/噸,漲幅1.12%。供應(yīng)端來看,主力廠家仍有檢修情況:北方大廠寧波基地二期80萬噸MDI裝置已經(jīng)停車檢修,預(yù)計40天;福建工廠80萬噸裝置臨時停車中,預(yù)計5-7天左右恢復(fù);重慶B工廠、上海C工廠12月存較長檢修計劃。廠家?guī)齑娉掷m(xù)偏緊,供方控量挺價意愿明顯。需求端來看,國內(nèi)下游進入傳統(tǒng)淡季,剛需采購減少,消費能力偏弱。另,據(jù)業(yè)者反饋,近期聚合MDI出口訂單減少,出口量下降明顯。供需僵持下,本周聚合MDI市場偏強整理運行。當(dāng)前PM200商談價18100-18400元/噸左右,上海貨商談價18000-18200元/噸左右,進口貨17900-18100元/噸(含稅桶裝自價)。預(yù)計下周聚合MDI市場氛圍回暖。本月關(guān)注部分年單的商談情況以及25年1月份月度訂單的簽訂情況。

TDI:本周國內(nèi)TDI市場堅挺運行。國內(nèi)TDI主流價格12900元/噸,較上周維穩(wěn)。本周大廠指導(dǎo)價格持穩(wěn),此外福建工廠裝置因臨時停機3天左右,上海檢修裝置未能如期復(fù)產(chǎn),而新疆工廠開工不穩(wěn),此外受到惡劣天氣影響貨源釋放緩慢。供應(yīng)端短時繼續(xù)偏緊局面,企業(yè)挺價意愿較強。截至發(fā)稿:目前TDI國產(chǎn)含稅華東市場執(zhí)行12800-13000元/噸左右,上海貨源含稅執(zhí)行13000-13200元/噸附近。淡季影響,下游雖有剛需跟進,但整體消化原料能力有限,且近期TDI市場價格偏高,出口訂單表現(xiàn)不佳,疊加后續(xù)上海C工廠裝置重啟,供應(yīng)端支撐走弱,場內(nèi)利空指引較多。但因貨源緊張局面短期暫難改善,為TDI市場提供一定支撐,故預(yù)計短期TDI市場震蕩整理。

(8)磷礦石礦山價格保持穩(wěn)定,市場剛需出貨為主

磷礦石:本周磷礦石礦山價格保持穩(wěn)定,市場剛需出貨為主。30%品位磷礦石市場均價為1018元/噸,28%品位磷礦石市場均價為949元/噸,25%品位磷礦石市場均價為785元/噸,與上周同期價格持平。磷礦石主產(chǎn)區(qū)按需出貨,價格持穩(wěn)。需求端:近期處于磷礦銷售淡季,下游磷肥企業(yè)基本對磷礦有一定冬儲,短期內(nèi)無大量備貨需求。同時當(dāng)前相關(guān)部門將對海關(guān)政策進行收緊,磷肥企業(yè)有減產(chǎn)預(yù)期。供應(yīng)端:礦企開采正常,無庫存壓力,高品位磷礦緊缺狀態(tài)持續(xù);貿(mào)易商手中有一定庫存,擔(dān)憂情緒突顯。河北地區(qū)環(huán)保督查尚未結(jié)束,供應(yīng)能力短期提升空間有限。12月到來年3月,高山磷礦將進入休采期,供應(yīng)量將有所收縮;湖北礦山停產(chǎn)情況:遠(yuǎn)安12月底,夷陵區(qū)11月底,小中型礦山11月下旬開始停產(chǎn)。由此來看,短期內(nèi)磷礦石價格行情波動有限。

(9)檢修利好市場出貨,EVA市場部分上漲

EVA:本周,EVA市場價格局部調(diào)漲。國內(nèi)EVA周度市場均價為10768元/噸,較上周均價上漲0.2%。本周國際原油市場價格震蕩上漲,乙烯市場價格高位整理,醋酸乙烯終端需求疲態(tài)難改,但本周價格仍略有上漲,成本面整體利好。周內(nèi)廠家裝置主力生產(chǎn)企業(yè)上周后期檢修,本周恢復(fù)為主,周度產(chǎn)量較上周略少,下游市場需求支撐有限,EVA價格僅部分上行。下周,乙烯市場呈上行趨勢,醋酸乙烯底部支撐尚可,成本面整體仍維持利好支撐;供應(yīng)端裝置檢修減少,但轉(zhuǎn)產(chǎn)情況預(yù)計較多,下游光伏短期的利好仍存,但發(fā)泡需求預(yù)計剛需跟進。整體來看,EVA市場供需博弈持續(xù),價格或先漲后穩(wěn)。

(10)下游跟進謹(jǐn)慎,純堿現(xiàn)貨價格大穩(wěn)小動

純堿:本周國內(nèi)純堿現(xiàn)貨市場主體持穩(wěn),個別地區(qū)價格略有調(diào)整。輕質(zhì)純堿市場均價為1449元/噸,較上周價格下跌0.62%;重質(zhì)純堿市場均價為1536元/噸,較上周價格下跌0.65%。周內(nèi)純堿市場行情淡穩(wěn)維持,西北部分價格略有松動,江蘇某廠輕堿報盤價格上調(diào)20元/噸,但下游對新價格接受度有限,湖北個別堿廠封單運行,其他地區(qū)價格暫未見明顯調(diào)整,多根據(jù)自身訂單情況靈活商談。本周純堿市場供應(yīng)量有所提升,行業(yè)庫存量仍處高位,市場貨源供應(yīng)較為充足,下游用戶多不急于補貨跟進,謹(jǐn)慎觀望氛圍不減,壓價心態(tài)較為濃郁,堿廠多尚有一定待發(fā)訂單,近期新單簽訂情況有所放緩。綜合來看,周內(nèi)純堿市場交投氛圍依舊平淡,下游維持適量剛需補庫為主,純堿行業(yè)虧損情況仍在持續(xù),堿廠多存一定穩(wěn)價意向,供需兩端僵持下,純堿市場大體維穩(wěn),個別地區(qū)低價略有松動,但整體調(diào)整幅度有限。

(11)生產(chǎn)經(jīng)營壓力大,鈦白粉企業(yè)策略分化

鈦白粉:本周生產(chǎn)經(jīng)營壓力大,鈦白粉企業(yè)策略分化。硫酸法金紅石型鈦白粉市場主流報價為13600-15800元/噸,市場均價為14340元/噸,較上周相比下降246元/噸,降幅1.69%。在供應(yīng)充足及利潤托底的雙重影響下,企業(yè)的策略分化。需求面對價格產(chǎn)生的下行壓力是持續(xù)存在的,但行業(yè)內(nèi)多數(shù)企業(yè)生產(chǎn)經(jīng)營的壓力很大,已經(jīng)倒掛了一段時間了,所以產(chǎn)品利潤倒掛對價格的托底支撐作用走強,疊加龍頭企業(yè)的主流型號暫不調(diào)價,也像是給市場吃了半顆定心丸,所以市場沒有全范圍降價,有部分企業(yè)維持原價,部分企業(yè)根據(jù)自身情況向下調(diào)價,價格區(qū)間的低價被刷新。綜合來看,供需大框架不會有明顯改善,市場商談重心有下行潛力。

(12)制冷劑R134a價格上漲,制冷劑R32價格上漲

R134a:本周,國內(nèi)制冷劑R134a價格高位堅挺,成交重心逐步上移。鑒于各工廠當(dāng)前面臨配額不足問題,市場整體供應(yīng)偏緊,散水貨源稍顯緊俏,部分工廠訂單以小包裝為主。臨近年底配額即將消耗殆盡,供應(yīng)端趨緊,紙廠企業(yè)報盤價格堅挺運行,實單成交價格逐步向報價靠攏。總體來看,伴隨停車現(xiàn)象的增多,業(yè)者惜售心理增強,對后市依舊存看漲預(yù)期。截至目前,華東市場主流成交價格在40000-42000元/噸,實單成交存在差異。下周制冷劑R134a市場預(yù)計高位運行為主。鑒于場內(nèi)配額余量不足,廠家多交付前期訂單為主,挺價心態(tài)依舊,預(yù)計近期制冷劑R134a價格穩(wěn)中推漲為主。

R32:本周,國內(nèi)制冷劑R32市場延續(xù)穩(wěn)中帶漲走勢。受配額管制影響,本月R32供應(yīng)預(yù)期持續(xù)收縮,供需格局呈現(xiàn)階段性改善,R32價格呈現(xiàn)上行趨勢。下游銷售空調(diào)企業(yè)為主,零售報價陸續(xù)上提,業(yè)者看漲氛圍較濃。綜合來看,目前R32市場供給偏緊預(yù)期依然存在,疊加海外空調(diào)市場需求的增加,對近期R32市場均存在利好指引。截至目前,華東市場主流成交價格在40000-42000元/噸,實單成交存在差異。下周制冷劑R32市場延續(xù)偏暖運行。受配額余量不足影響,廠家挺價心態(tài)依舊,部分企業(yè)控制接單,預(yù)計短期內(nèi)制冷劑R134a高位盤整,消化漲幅為主。

1.1

個股跟蹤

1.2

華鑫化工投資組合

價格異動:丁二烯、天然氣 等漲幅居前,煤焦油、DMF等跌幅較大

重點覆蓋化工產(chǎn)品價格走勢

(1)下游需求不及預(yù)期

(2)原料價格或大幅波動

(3)環(huán)保政策大幅變動

證券研究報告:《丁二烯、天然氣等漲幅居前,建議繼續(xù)關(guān)注鈦白粉板塊和輪胎板塊 —基礎(chǔ)化工行業(yè)周報》

對外發(fā)布時間:2024年12月15日

發(fā)布機構(gòu):華鑫證券

本報告分析師:

張偉保? SAC編號:S1050523110001

化工組簡介

張偉保:華南理工大學(xué)化工碩士,13年化工行業(yè)研究經(jīng)驗,其中三年賣方研究經(jīng)驗,十年買方研究經(jīng)驗,善于通過供求關(guān)系以及競爭變化來判斷行業(yè)和公司發(fā)展趨勢,致力于推薦具有長期競爭力的優(yōu)質(zhì)公司。2023年加入華鑫證券研究所,擔(dān)任化工行業(yè)首席分析師。

高銘謙:倫敦國王學(xué)院金融碩士,2024年加入華鑫證券研究所。

本報告署名分析師具有中國證券業(yè)協(xié)會授予的證券投資咨詢執(zhí)業(yè)資格并注冊為證券分析師,以勤勉的職業(yè)態(tài)度,獨立、客觀地出具本報告。本報告清晰準(zhǔn)確地反映了本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)