(來源:西部證券研究發展中心)

鋰電2025年有望迎來業績估值雙擊。

1)業績層面,碳酸鋰周期拐點+部分環節格局邊際優化,帶來較高的業績增長確定性。高成本鋰礦今年來紛紛減產、停產,行業邊際成本增加,鋰鹽價格有望迎來觸底回升,碳酸鋰鏈條冶煉、正極、六氟等環節有望從庫存虧損轉變為庫存收益,業績迎來改善。從供需平衡表來看,磷酸鐵鋰、負極、六氟、鋁箔等環節25年供過于求情況有望改善,在行業產品高端化的趨勢下,頭部廠商的產能更加緊俏,高端產品供需情況優于行業水平,頭部企業盈利有望提升。推薦尚太科技、天賜材料,建議關注湖南裕能、天際股份、鼎勝新材。

2)估值層面,歐美市場25年下半年有望迎來積極催化,固態電池、4680、鈉電等新技術25年預計迎來新進展,相關受益標的迎來估值擴張邏輯。

2.1)25年海外電池廠新產能相繼轉固,有望提升鋰電出海鏈估值水平。通過產業鏈跟蹤,LG、三星、SK等海外電池廠新產能有望在25年迎來投產轉固潮,以滿足26年歐美EV及儲能的需求。海外鋰電產業鏈盈利水平高,相關公司有望迎來第二成長曲線,推薦寧德時代、科達利、容百科技、中偉股份,建議關注龍蟠科技。

2.2)固態電池2025年離商業化更進一步,全年利好不斷。2025年初國內頭部固態電池廠商有望推出能量密度更高的半固態電池,及更高容量的全固態電池。下游動力市場預計有更多車型配備半固態長續航電池,儲能市場預計有更多半固態電芯出貨,固態電池產業化進程加速。推薦三祥新材、曼恩斯特,建議關注納科諾爾。

2.3)4680沉寂兩年,預計2025年迎來量產元年。特斯拉在24Q2業績會公開表明公司已突破干法電極工藝,從生產第5000萬顆到第1億顆僅用3個月時間,公司在快速提高生產節拍,預計25年會有明顯產能爬坡。同時,三星、LG的46系列電池預計也會在25年初量產。推薦科達利、億緯鋰能、容百科技,建議關注東方電熱、新坐標。

2.4)碳酸鋰漲價周期+鈉電池技術進步,鈉電有望重新迎來市場關注。鈉離子本身技術進步,BOM成本快速下降,疊加25年碳酸鋰價格預計觸底反彈,鈉電替代效應提升。另外,寧德發布驍遙增混電池,引入鈉離子提升低溫性能表現,鈉電商業化進程有望提速。建議關注同興環保、維科技術。

2.5)電池降本帶來的邊際效應降低,高性能優勢凸顯,產業鏈頭部企業也享受了高端產品帶來的溢價。我們預計25年快充負極、高壓實鐵鋰、硅負極等高端產品會繼續放量。建議關注中科電氣、湖南裕能、貝特瑞。

2.6)頭部充電運營商盈利性有望逐步釋放。中國新能源車保有量快速提升是推動充電樁建設及運營的根本動力,車網互動受到政策鼓勵長期發展空間較大。推薦特銳德、綠能慧充,建議關注盛弘股份、道通科技等。

風險提示:新技術產業化進展不及預期;下游需求不及預期;行業競爭加劇;原材料價格波動。

一、24H2電新板塊明顯回升,電池7月以來上漲超50%

1.1?今年以來電新板塊小幅上漲,7月以來電池板塊大幅上漲

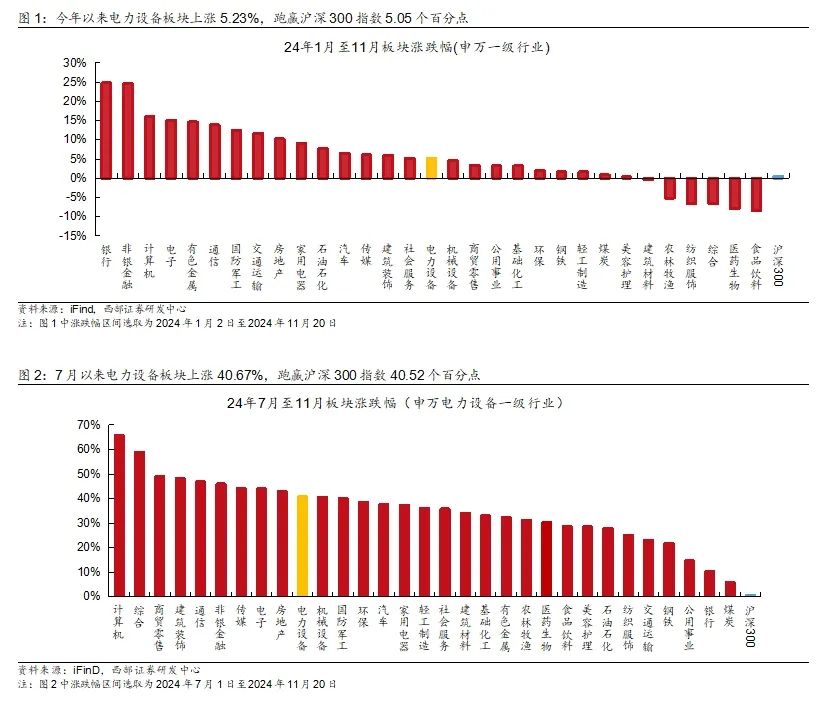

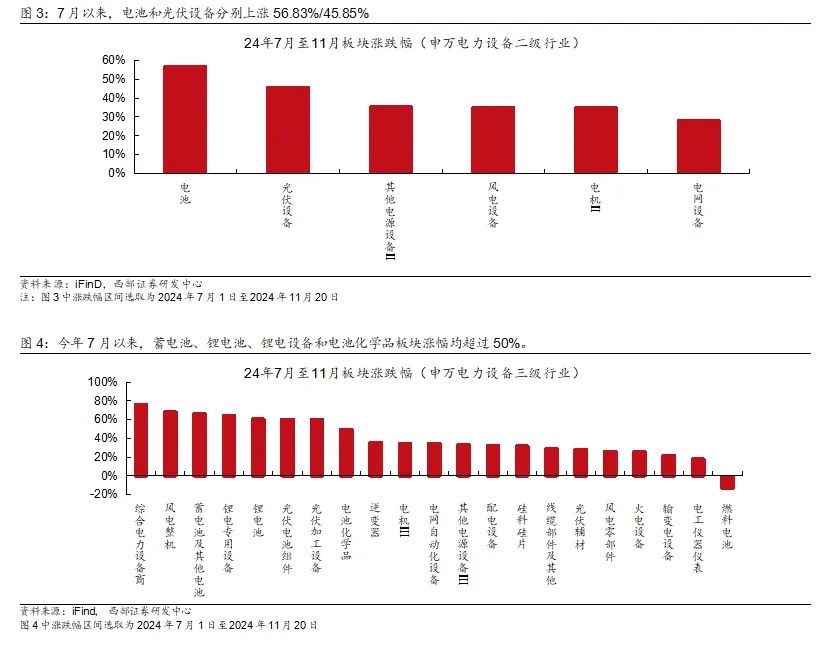

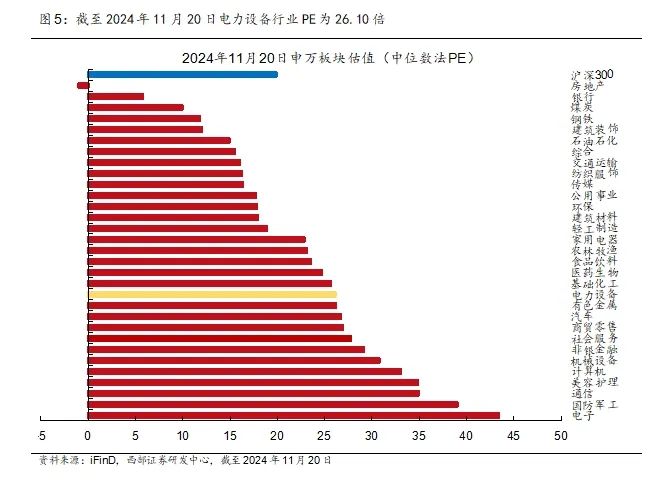

電新板塊今年以來小幅上漲,7月以來電池板塊大幅上漲。2024年初至11月20日,電力設備指數上漲5.23%,跑贏滬深300指數5.05個百分點。24H2市場情緒明顯好轉,7月1日至11月20日,電力設備指數上漲40.67%,跑贏滬深300指數40.52個百分點。按申萬二級行業看,電力設備行業中電池和光伏設備7月以來漲幅最高,分別上漲56.83%/45.85%。按申萬三級行業看,今年7月以來,蓄電池、鋰電池、鋰電設備和電池化學品板塊漲幅均超過50%。

1.2?電池板塊Q3持倉市值環比回升,龍頭公司加倉較多

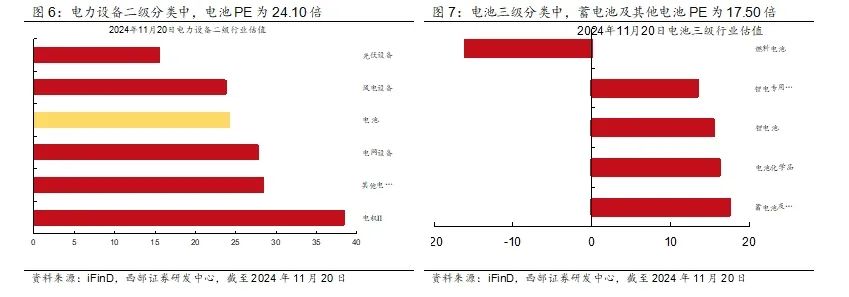

截至2024年11月20日電力設備行業PE(TTM 中位數法,下同)為26.10倍,相對滬深300估值溢價31.38%。在電力設備二級分類中,電池PE為24.10倍,處于電力設備二級分類適中位置。電池三級分類中,蓄電池及其他電池PE為17.50倍,在電池分類中估值最高,電池化學品其次,鋰電池、鋰電專用設備PE分別為15.45/13.38倍。

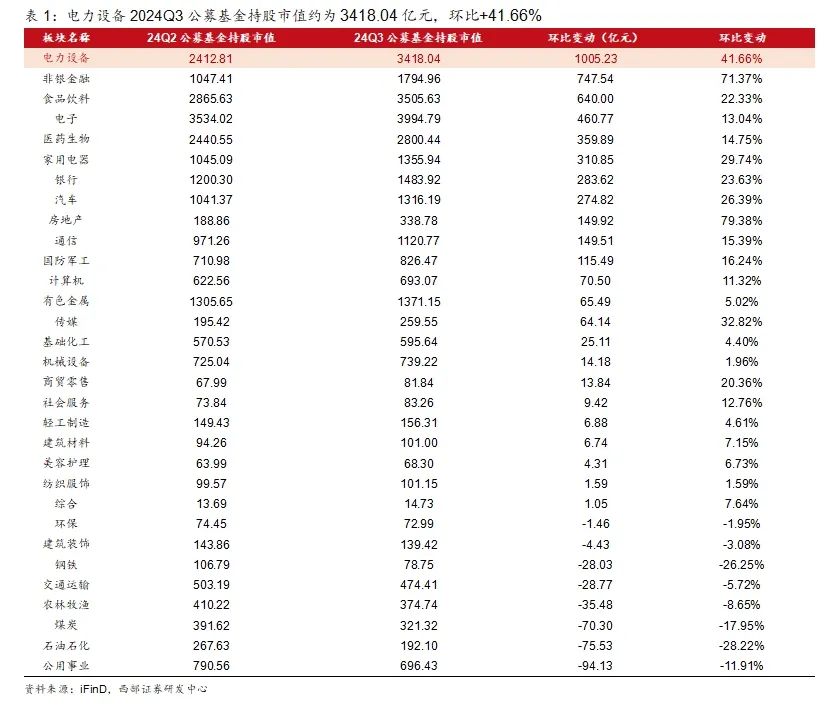

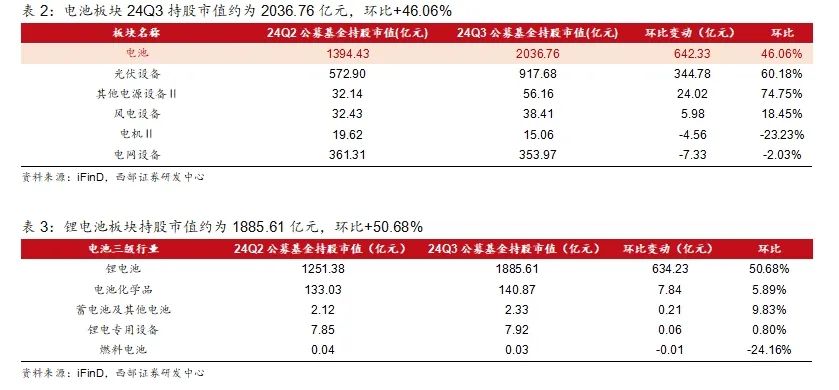

從公募基金持倉角度看,根據iFinD數據,按照申萬一級行業分類,電力設備2024Q3公募基金持股市值約為3418.04億元,環比+41.66%,變動金額位居板塊榜首。其中,電池板塊24Q3持股市值約為2036.76億元,環比+46.06%,電池三級分類中,鋰電池板塊持股市值約為1885.61億元,環比+50.68%,持股市值在鋰電板塊中占比最高。

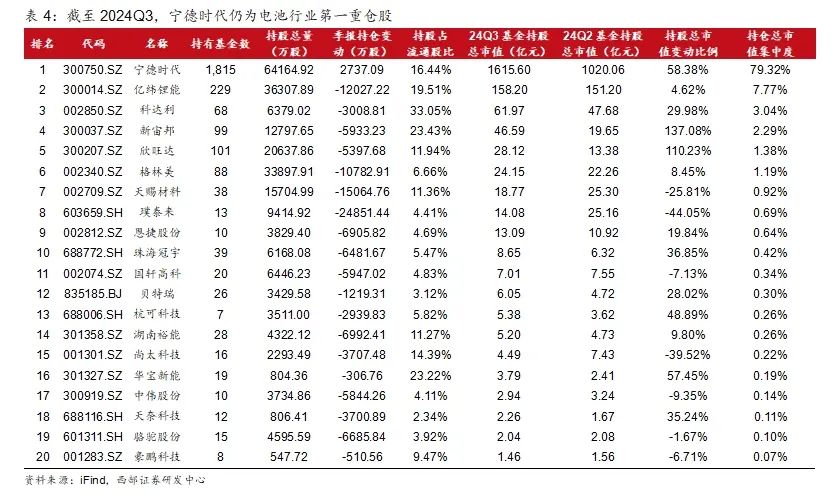

從電池行業持倉市值前二十的公司來看,截至2024Q3,寧德時代仍為電池行業第一重倉股,億緯鋰能、科達利、新宙邦和欣旺達位列第2-5位。集中度方面,2024Q3的集中度維持穩定,TOP20持倉市值比重占電池行業公司比重為99.66%,環比+0.29pct。

從加倉情況來看,寧德時代、新宙邦和欣旺達24Q3加倉市值分別為595.55/26.94/14.75億元,位列前三位,科達利和億緯鋰能位列4、5位。持倉市值增長前十中,受益于鋰電主鏈景氣度提升,業績穩定的龍頭公司加倉市值增量明顯。

從減倉情況看,24Q3業績表現一般、且行業供需未有明顯改善的璞泰來、天賜材料、當升科技減倉變動金額較大。鋰電板塊24Q3整體減倉規模明顯小于加倉金額,各環節標的出現一定程度分化。

行業景氣度提升,供需格局有望改善。根據我們分析,電池板塊24Q3機構持倉市值環比上升,截至11月20日,電池PE為24.10倍。我們認為,24H2以來下游電動車、儲能需求強勁帶動中游排產提升,部分頭部企業近期已處于滿產狀態、高端產品供不應求,鐵鋰、六氟、銅箔等環節長期虧損漲價意愿強烈,后續新增產能擴產放緩,行業供需格局有望迎來改善。

二、國內電動車持續增長,海外電動化長期向好

2.1 國內新能源車:預計2025年國內新能源汽車銷量有望達到1426萬輛,同比+25%

2024年1-10月國內新能源車銷量保持穩定增長,新能源滲透率持續提升。根據中汽協數據,10月國內新能源汽車銷量143萬輛,同環比+49.6%/+11.1%, 新能源車滲透率46.8%, 同環比+13.3/+1.0pcts;10月國內新能源汽車產量146.3萬輛,同環比+48%/+11.9%。1-10月國內新能源汽車累計銷量975萬輛,同比+33.9%, 新能源車滲透率39.6%, 同比+9.4pcts;1-10月國內新能源汽車累計產量977.9萬輛,同比+33%。??

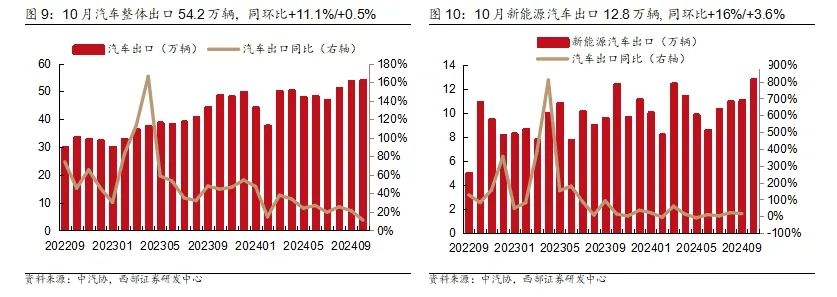

受歐洲關稅影響,新能源車出口有所放緩。10月新能源汽車出口12.8萬輛, 同環比+16%/+3.6%,其中,純電汽車出口10.4萬輛,插混汽車出口2.4萬輛;10月汽車整體出口54.2萬輛,同環比+11.1%/+0.5%。1-10月新能源汽車累計出口105.8萬輛,同比+6.3%,其中,純電汽車累計出口83.6萬輛,插混汽車累計出口22.2萬輛。1-10月汽車整體累計出口485.5萬輛,同比+23.8%。

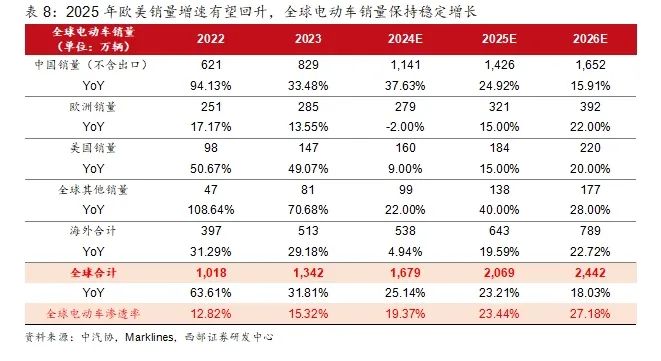

24年以舊換新成果顯著,25年國內新能源車增速有望接近25%。11月21日,商務部在2024汽車金融產業峰會上表示,目前全國汽車報廢更新申請量、全國汽車置換更新申請量均已突破200萬份,累計超過400萬份,日均補貼申請量持續保持在高位,受此帶動1-10月全國報廢汽車回收量同比增長超過50%,我們預計24年全年國內新能源汽車銷量(不含出口,下同)有望達到1141萬輛,同比+37.6%;目前,25年新一輪政策時間節點尚不確定,我們認為如果25年新補貼政策落地時間前置,有望進一步提振下游需求,預計25年國內新能源汽車銷量有望達到1426萬輛,同比+24.92%。

2.2 海外新能源車:預計2025年海外新能源汽車銷量增速+19.59%,2026年增速提高

2025年歐洲電動車有望重回正增長,美國存在一定不確定性,中低收入國家電動化加速滲透,我們預計2025年海外新能源汽車銷量達到643萬輛,同比+19.59%:

歐洲:碳排放考核趨嚴,對華關稅取消或帶動下游需求。2024年受宏觀經濟、新能源補貼退坡等因素影響,歐洲整體電動車銷量放緩。根據Marklines數據,24年1-9月歐洲新能源汽車銷量198.5萬輛,同比-3.6%;據路透社11月23日報道,歐洲議會貿易委員會主席貝恩德·蘭格(Bernd Lange)在接受德國NTV電視臺的最新采訪中表示,歐盟同中國正接近就取消對華加征的進口電動汽車關稅達成解決方案。我們認為當前歐洲面臨電動化轉型困境,25年歐盟碳排放考核趨嚴給予車企較大壓力,歐洲或更迫切尋求與中國在電動車和電池技術等方面的合作,加速電動化轉型。我們預計2025年歐洲電動車銷量有望重回正增長,全年銷量有望達到321萬輛,同比+15%。

美國:電動車產業本土化要求提升,大選后短期政策引導存在不確定性。5月美國通過301條款對中國鋰電及電動車環節加征關稅,而核心環節天然石墨以及永磁體關稅上調將在 2026 年生效。此前,美國 IRA 法案對負極材料等環節放松限制,本質上是部分核心環節在美國擴產艱難,短期難以形成本土化替代。根據Marklines數據,24年1-10月美國新能源汽車累計銷130.6萬輛,同比+7.3%;美國大選后,短期IRA政策及新能源補貼存在不確定性,對25年電動車需求影響較大。中性預期下,2025年美國電動車銷量有望達到184萬輛,同比+15%。

全球其他:受南美、澳洲及東南亞需求推動,預計25年全球其他地區新能源車銷量138萬輛。2024年以來受當地經濟恢復以及新能源政策等因素推動,巴西、澳大利亞、泰國等國家新能源汽車銷量明顯提升,目前各國電動車基數較低,25年有望延續快速增長趨勢。我們預計2025年全球其他地區新能源汽車銷量有望達到138萬輛,同比+40%。

2.3 動力電池:我們預計2025年全球動力電池產量有望達到1226GWh,同比+22.09%

24年1-9月中國電池廠占據全球6成份額,寧德時代龍頭地位穩固。根據SNE Research數據,2024年1-9月全球動力鋰電池裝機量達到599.0GWh,同比+23.4%。從TOP10公司來看,中國公司占據6席,市占率合計達64.9%;其中,寧德時代龍頭地位穩固,1-9月全球裝機量219.6GWh,同比+26.5%,市場份額36.7%,同比+0.9pct。明年國內新能源汽車保持穩定增長,海外電動車銷量有望回升,中游電池裝機量增速有望進一步提升,我們預計2025年全球動力電池產量有望達到1226GWh,同比+22.09%。

三、材料價格漲價預期強烈,供需格局25年有望改善

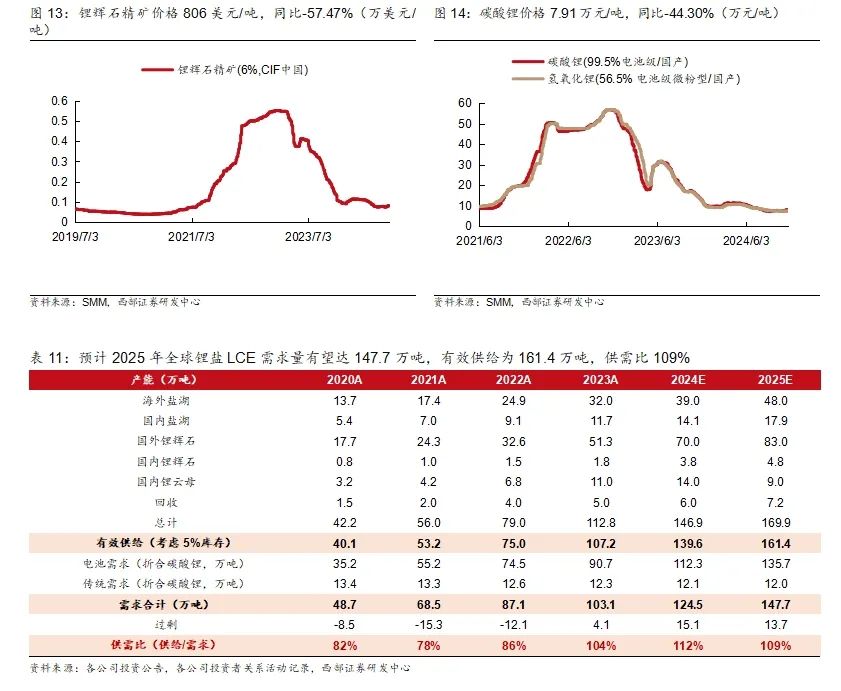

11月澳礦減產供給端改善,鋰鹽價格有所回升。Q4以來,多家澳礦宣布減產或停產,10月,Pilbara宣布關停Nungaju采選廠,將FY25產量指引從82萬噸下調至72萬噸;11月,Mineral Resources宣布旗下項目Bald Hill的15萬噸鋰精礦產能關停;Liontown發布減產計劃,將2027財年末的礦石產量目標從每年300萬噸下調至280萬噸。目前,下游排產處于高位、訂單需求飽滿,鋰鹽價格有所回升。根據SMM數據,截至2024年11月22日,鋰鹽主要原材料鋰輝石精礦(6%,CIF中國)價格達806美元/噸,同比-57.47%,較9月9日低點回升8.92%;國內電池級碳酸鋰價格7.91萬元/噸,同比-44.30%,較9月9日低點回升9.48%。目前,供給側增量釋放有所減少,我們預計明年新增有效供給在20萬噸左右,隨著下游需求保持穩定增長,鋰鹽供需格局有望逐步改善,根據我們對全球鋰鹽供需統計和測算,25年全球鋰鹽LCE需求量有望達147.7萬噸,有效供給為161.4萬噸,供需比109%。

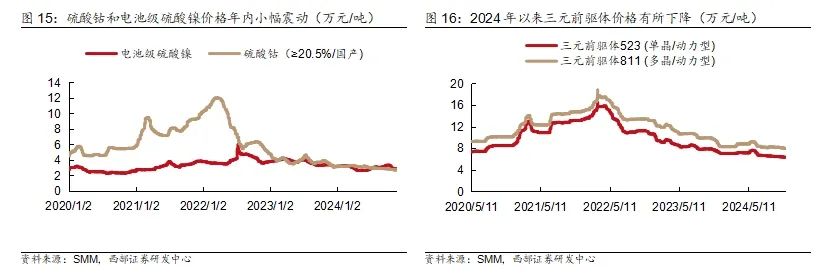

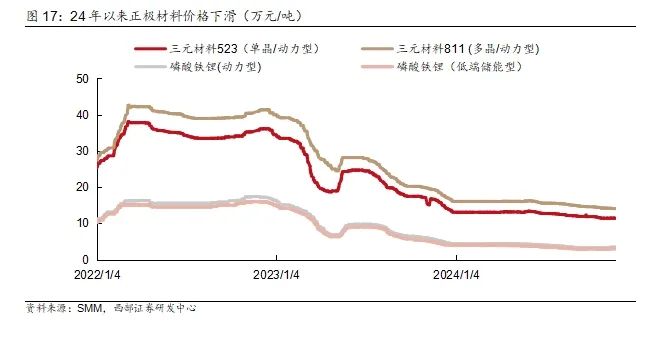

鎳鈷:價格保持區間震蕩,前驅體價格有所下降。24Q4印尼鎳資源產能集中釋放,下游不銹鋼和三元電池需求疲軟,短期庫存上升,價格或保持區間震蕩。根據SMM數據,截至2024年11月22日,電池級硫酸鎳/硫酸鈷價格為2.63萬元/噸和2.72萬元/噸,同比-11.74%/-22.43%,相比2024年1月初價格分別下降0.38%/14.49%。三元前驅體523(單晶/動力型)和811(多晶/動力型)價格分別為6.30/7.91萬元/噸,同比-15.41%/-15.84%,相比2024年1月初價格分別下降10.48%/4.62%。

正極材料:鐵鋰加工費上漲預期強烈,盈利水平有望觸底回升。24Q3以來下游需求明顯提升,鐵鋰頭部廠商相繼滿產,高壓實鐵鋰產品憑借更高的能量密度和更優的快充性能受下游客戶青睞,目前僅部分頭部廠商能夠實現供應,產品相較普通鐵鋰產品有較強溢價。進入Q4上游碳酸鋰價格逐步企穩,鐵鋰均價呈現小幅上漲。根據SMM數據,截至24年11月22日,三元材料523(單晶/動力型)/三元材料811(多晶/動力型)/磷酸鐵鋰(動力型)/磷酸鐵鋰(低端儲能)價格分別為11.39/14.02/3.44/3.02萬元/噸,磷酸鐵鋰(動力型)/磷酸鐵鋰(低端儲能)較9月9日/9月23日價格低點回升6.01%/4.14%。24Q3僅有龍頭廠商盈利,二線廠商普遍處于虧損狀態,目前下游訂單飽滿,頭部廠商產能利用率維持高位,高端產品給予頭部廠商較強議價權,鐵鋰加工費有望觸底回升。三元材料景氣度有望隨海外電動車需求修復而提升,我們認為正極材料供需格局有望在25年迎來改善。

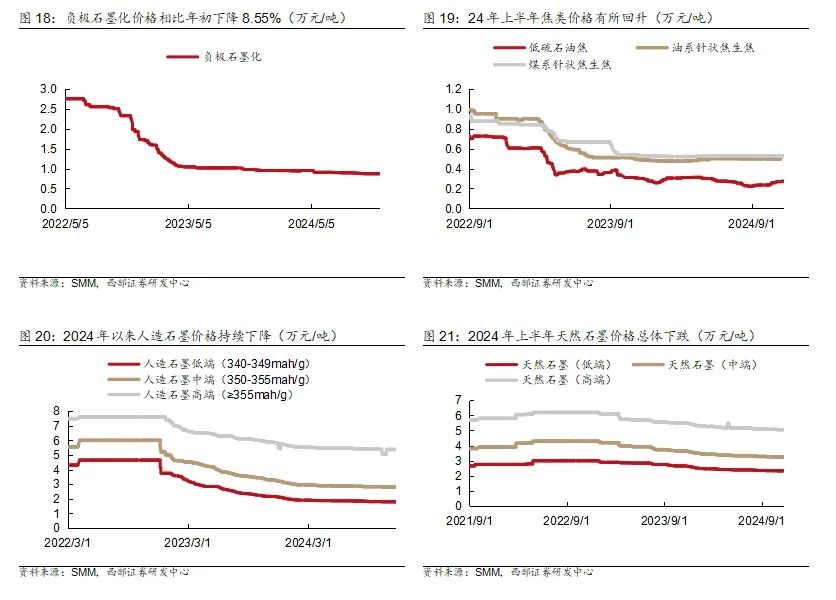

負極材料:價格有望觸底回升,新產能擴張進度放緩。根據SMM數據,截至24年11月22日,低硫石油焦、油系針狀焦生焦、煤系針狀焦生焦價格分別為2745/4950/5225元/噸。其中煤系針狀焦生焦價格相比年初下降0.48%,低硫石油焦、油系針狀焦生焦價格相比年初分別回升7.02%/3.13%。負極石墨化價格8687.5元/噸,相比年初下降8.55%。中端天然石墨和中端人造石墨負極價格分別為3.24/2.82萬元/噸,相比年初分別下降7.30%/7.99%。進入Q2后,頭部廠商實現滿產,快充類產品放量帶動盈利改善,目前二線廠商仍處虧損狀態,部分新增產能投產時間順延,我們認為負極供給增速已小于需求增速,供需格局有望在25年逐步改善。

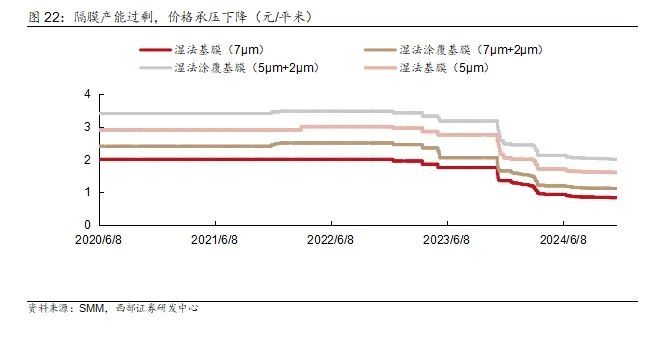

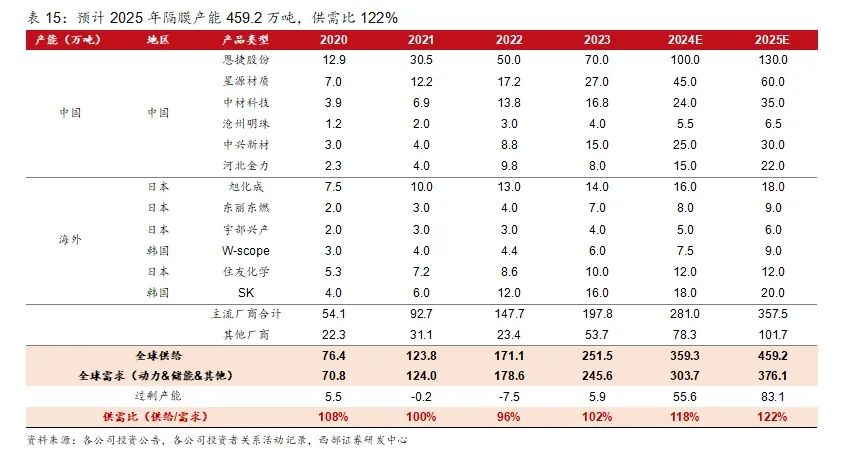

隔膜:價格保持穩定,頭部產能利用率較高。根據SMM數據,截至24年11月22日,濕法基膜(7μm)/濕法基膜(5μm)/濕法涂覆基膜(7μm+2μm)/濕法涂覆基膜(5μm+2μm)價格分別為0.83/1.60/1.11/2.00元/平米,價格自9月起保持平穩。今年以來隔膜價格處于下行態勢,主要是隔膜產能過剩、競爭加劇,小廠通過降價搶占市場份額;11月25日,中國塑料加工工業協會電池薄膜專委會發布關于促進電池隔膜行業健康發展的倡議書,倡導隔膜行業健康發展。我們認為隔膜行業短期仍處供給過剩狀態,但價格已保持平穩,頭部產能利用率較高,隨著尾部廠商出清,行業供需格局有望逐步改善。

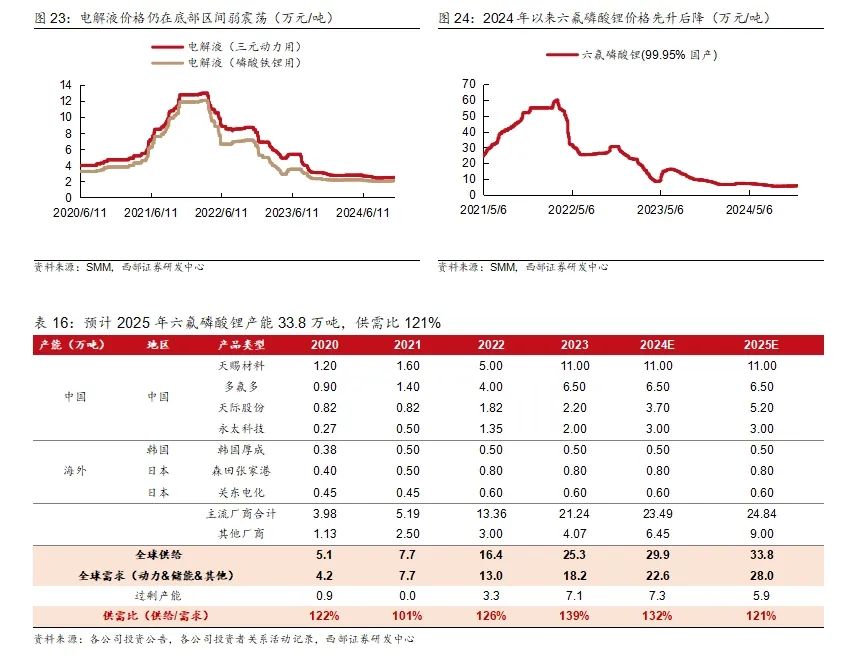

電解液與六氟:六氟價格回升,行業新增產能有限。根據SMM數據,截至24年11月22日,三元動力型電解液和磷酸鐵鋰型電解液價格分別為2.51/2.10萬元/噸,相比9月2日價格低點回升2.97%/5.39%。六氟磷酸鋰價格受上游原材料價格影響有所上漲,目前行業僅龍頭廠商盈利,下游訂單需求飽滿,頭部廠商基本滿產,展望25年行業新增產能有限,供需格局有望改善;尾部廠商受限成本問題逐步退出,行業集中度有望進一步提升。

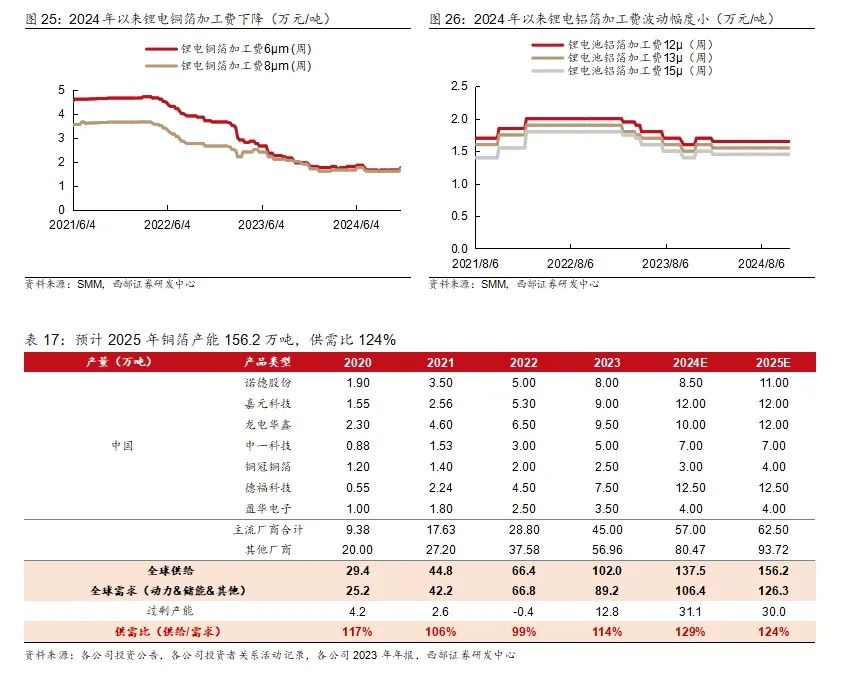

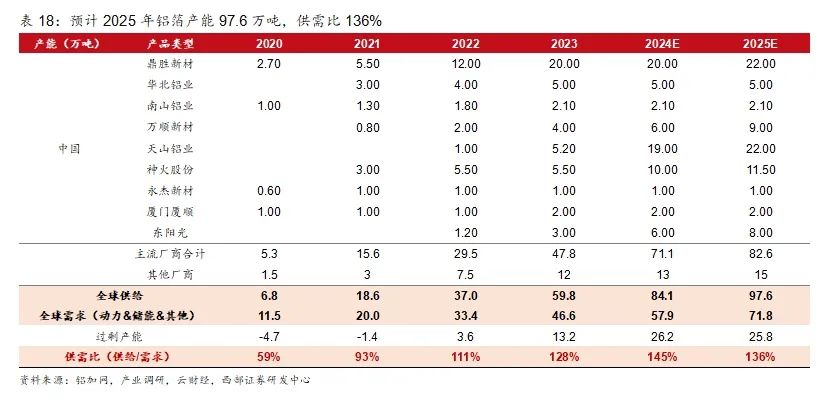

銅箔鋁箔:銅箔加工費上漲,鋁箔短期仍承壓。截止到24年三季報,銅箔行業處于全行業虧損,11月9日,行業協會發布合理調整銅箔價格倡議書,行業漲價意愿強烈。根據SMM數據,截至2024年11月22日,鋰電池銅箔加工費6/8μm分別為1.75/1.70萬元/噸,同比-10.26%/-10.53%,環比上周分別上漲1000元;鋰電池鋁箔12/13/15μm加工費分別為1.65/1.55/1.45萬元/噸,同比+3.13%/+3.33%/+3.57%,較年初下降2.94%/3.13%/3.33%。目前,銅箔行業稼動率穩步提升,加工費上漲后盈利能力有望逐步改善。鋁箔加工費目前仍處底部區間,短期競爭激烈疊加鋁材出口退稅政策影響,價格預計仍保持在底部區間。

四、新技術產業化進程加快,鋰電環節迎來新機遇

4.1 固態電池:技術變革帶來新需求,產業化進程加速

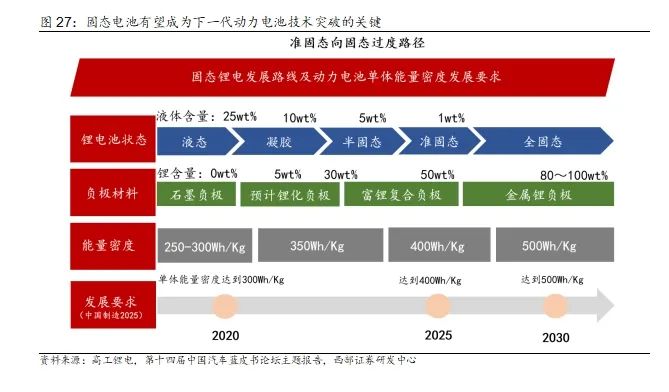

固態電池憑借其高安全性、高比能量優勢,有望成為下一代動力電池技術突破的關鍵。鋰離子電池主要分為液態與固態電池兩種類型,液態鋰電池包括液態電池、凝膠電解質電池,固態鋰電池包括半固態、準固態、全固態電池三種。其中,半固態鋰電池(液體含量5-10wt%)通過減少液態電解質含量、增加固態電解質的方式,兼具安全性、能量密度和經濟性,有望成為當下液態電池向全固態電池過渡的最優選擇;而準固態鋰電池中液態電解質占比進一步減少,全固態鋰電池則由固態電解質完全取代原有的電解液和隔膜,有望成為液態鋰電池的終極形態。

4.1.1 電解質:固態電池性能核心

電解質可分為聚合物固態和無機固態,主流四條固態電解質材料路線各有所長。根據固態電解質的材料不同,主要可以分為聚合物、氧化物、硫化物和鹵化物體系。其中,聚合物電解質起步早,其具有良好的界面相容性和機械加工性,但常溫離子電導率低(<10-6S/cm),限制其大規模應用;氧化物電解質目前發展進度較快,其穩定性好、電化學窗口寬、機械強度高,但界面相容性差、電導率一般且加工困難;硫化物電解質最理想的材料,其電導率高,接近液態電解液水平,但化學穩定性差、成本高加工難度大;鹵化物電解質具備高柔韌性、易加工、氧化電位較高等優勢,但與負極兼容性低,電導率需進一步提升。

半固態率先量產,混用方案或成共識。半固態電池相對于液態電池減少了電解液的使用量,并采用了氧化物+聚合物復合體系,聚合物以框架網絡的形式填充,氧化物主要以隔膜涂覆和正負極包覆的形式添加。其中,聚合物體系可卷對卷生產,量產能力最好,但離子電導率最低,而氧化物相對離子電導率較高,但硬度高難以加工,二者結合形成優勢互補。以清陶能源第一代半固態電解質為例,電解質中液體含量在5%-10%,氧化物電解質為主,輔之聚合物形成復合電解質,能量密度達到368Wh/kg。

全固態硫化物潛力巨大,與鹵化物混用前景廣闊。硫化物憑借較高的離子傳導速率和較寬的電化學窗口,能夠支持高能量密度和長循環壽命的電池系統,在固態電池、燃料電池等領域展現巨大潛力。而鹵化物電解質具有電導率高、界面穩定等優點,可以有效提高電池的循環壽命和能量密度。例如哈佛大學曾在Energy Storage Materials發文稱,氯摻雜在一定范圍內能同時提高固態電解質的離子電導率與電化學穩定性,混用方案或成未來主流趨勢。

4.1.2?鋯材是固態電解質的關鍵成分,國內供給較為稀缺

鋯材主要氧化物和鹵化物電解質的關鍵成分。氧化鋯具有高離子電導率、良好的化學穩定性和熱穩定性,在氧化物電解質體系中的鋰鑭鋯氧(LLZO)和鋰鑭鋯鈦氧(LLZTO),氧化鋯是關鍵成分,對于提高固態電池的整體性能有重要作用。鹵化物綜合性能與硫化物固態電解質相近,但成本更低,更適合產業化應用;四氯化鋯可以作為前驅體材料來合成含有鋯的氯化物固態電解質,這種固態電解質具有高離子電導率和寬電化學穩定窗口,是固態電池成功的關鍵之一。

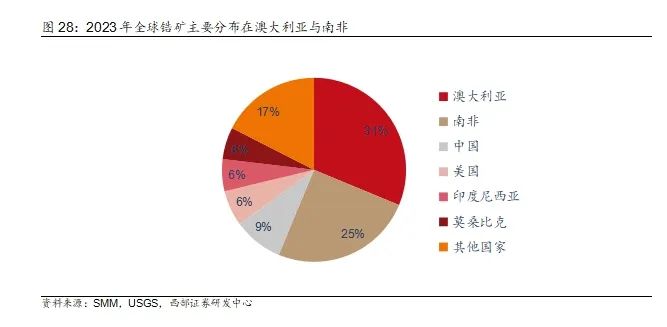

我國是全球最大鋯礦資源進口國,供給側格局長期偏緊。作為全球的鋯消費大國,中國消費了全球近70%的鋯供應量,據USGS,2023年全球鋯礦儲量約7400萬噸,主要分布在澳大利亞與南非,占比為74.32%和7.57%,我國儲量為7.2萬噸,占比僅0.10%,消費量與儲量的巨大缺口導致國內鋯英砂的供應嚴重不足,進口依賴度高達90%。

4.1.3 固態電池:固態電池新技術突破,產業化進程加速

固態電池新技術突破,固態電池產業化進程加速。24年以來,多家電池廠和車企公布固態電池相關進展,且規劃裝車時間,隨著政府首次對固態電池研發進行規模資金支持,行業有望加速發展,產業化時間或將提前。今年固態電池發展時間線:4月8日,智己汽車發布全新純電車型智己L6,首發搭載“第一代光年固態電池”;4月12日,廣汽集團宣布全固態電池計劃于2026年上車,將首先搭載于昊鉑車型;5月17日,國軒高科發布全固態電池—金石電池;5月24日,上汽集團宣布將于2026年量產全固態電池,27年實現裝車交付;10 月 18 日,奇瑞宣布正在研發固態電池,計劃 2026 年投入定向運營,2027 年實現批量上市。

各國企業技術路線側重不同,中國以氧化物電解質為主。全球核心固態電池產業區域為歐美、日韓和中國。歐美地區以自主研發固態電池技術的創業型公司為主,在硫化物、氧化物和聚合物都有布局;日韓地區以傳統車企與電池企業合作開發為主,主要技術路線為硫化物;中國以市場為主導研發投入巨大,且以科研機構或院校為支撐,主流采用氧化物路線,產業化進程較快。其中,衛藍新能源、清陶能源等進展較快,半固態電池已率先實現量產上車。

4.2 4680電池:特斯拉4680量產提速,大規模裝車在即

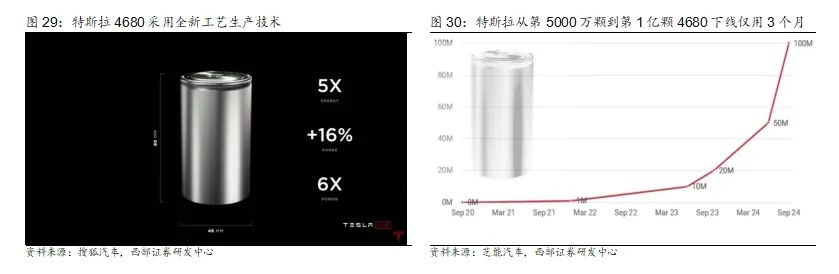

特斯拉4680采用全新技術路線提效降本,近期在規模量產上取得重大進展。4680 電池指的是直徑46mm、高度 80mm 的圓柱電池,于 2020 年特斯拉電池日上首次亮相,4680電池計劃采用大圓柱+全極耳+干電極等全新技術,公司宣稱其單體容量可以提高5倍、功率提升6倍、續航里程增加16%,每kWh電芯成本下降14%。但實際的技術難度、成本投入較高,直到2023年4680才開始小規模量產,2023年6月特斯拉第1000萬顆4680才正式下線;今年6月,特斯拉第5000萬枚4680電池下線,9月15日特斯拉宣布第1億顆4680電池正式下線,從第5000萬顆到第1億顆僅用3個月時間,特斯拉在4680電池規模化生產和制造工藝優化方面實現較大進展。

干法電極有效降低生產能耗,年底有望實現全面裝車。傳統的電極涂布采用濕法工藝,而干法電極直接將電極粉末與粘結劑混合,通過輥壓的方式涂布在集流體上,省去了高能耗的烘干以及回收溶劑NMP的環節,可以節約38%-40%的能耗,但實際上負極是相對柔軟的石墨材料,干法工藝更易量產,正極材料硬度較高、粒徑較小,在干法工藝量產進展上落后于負極。2023年,特斯拉已在Cybertruck上采用了4680電池,但只有負極采用了干法電極,而生產成本更高的正極依然采用電池廠的傳統濕法正極,經過1年左右的突破,雙干法電極有望在年底實現量產裝車。

大圓柱電池產能規劃已超500GWh,2025年有望迎來放量節點。自特斯拉2020年提出4680方案后,各家電池廠也宣布相繼跟進。其中,寧德時代、億緯鋰能和遠景動力已成為寶馬大圓柱電池供應商;LG新能源今年8月開始試生產4680電池,年底有望實現量產;三星的46系電池將于2025年初具備量產能力。目前大圓柱動力電池的產能規劃已超500GWh,2025年有望迎來大規模放量。

4.3 鈉電池:兼具性價比與低溫性能,聚陰離子或成為主流路線

鈉電池優勢在于性價比、安全性及低溫性能,有望率先在小動力領域應用。鈉離子儲備相對豐富、成本低,在-40℃-80℃溫度范圍內具有較好的容量保持率,相比鋰離子電池,鈉電池熔點高、材料穩定,安全性更高。2021年,由中科海納打造的 1MWh 鈉離子儲能系統,實現了鈉電池在儲能領域的全球首例規模化應用實例,隨后多家企業加速布局鈉電儲能領域;同年,愛瑪科技發布全球首批鈉離子電動自行車,之后雅迪科技、臺鈴集團相繼發布鈉電產品;2023年,鈉電池逐步向A00級新能源乘用車應用。我們認為碳酸鋰成本企穩回升,鈉電性價比優勢凸顯,產業化應用有望加速落地。

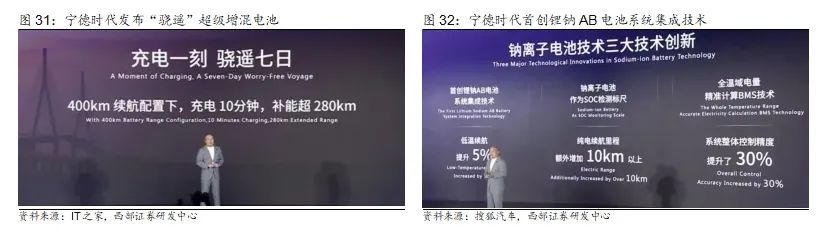

寧德發布驍遙增混電池,加速動力鈉電商業化應用。10月24日,寧德時代發布“驍遙”超級增混電池。驍遙超級增混電池續航達到400km以上,兼具4C超充功能,能夠實現“充電十分鐘,續航280公里”。低溫場景中,寧德時代將鈉離子電池技術落地超級增混電池中,首創鋰鈉AB電池系統集成技術,零下四十度以下電池可放電,目前已在多個品牌車企上落地。寧德時代增混電池在提升續航、快充性能的同時,引入鈉離子后兼具低溫性能表現,有望在混動車型實現大規模應用。11月17日,寧德時代吳凱表示:第二代鈉離子電池已經研發完成,能夠在零下 40 度的嚴寒環境中正常放電,可在極嚴寒地區大規模應用。第二代鈉電池有望于 2025 年推向市場。

儲能項目帶動下,聚陰離子或成為主流路線。2024年以來,我國鈉離子電池出貨大幅增長,GGII預計2024年我國鈉離子電池出貨1.5GWh,同比增長達200%。目前,鈉電池主要有層狀氧化物、聚陰離子和普魯士藍類體系。其中,聚陰離子(NFPP)具有穩定的框架結構,在技術快速迭代和大規模儲能項目的帶動下,聚陰離子鈉電池有望憑借高倍率、高安全、低成本、以及優異的低溫性能等優勢,有望成為鈉電池主流技術路線

4.4 高性能材料:快充負極、硅負極、高壓實鐵鋰

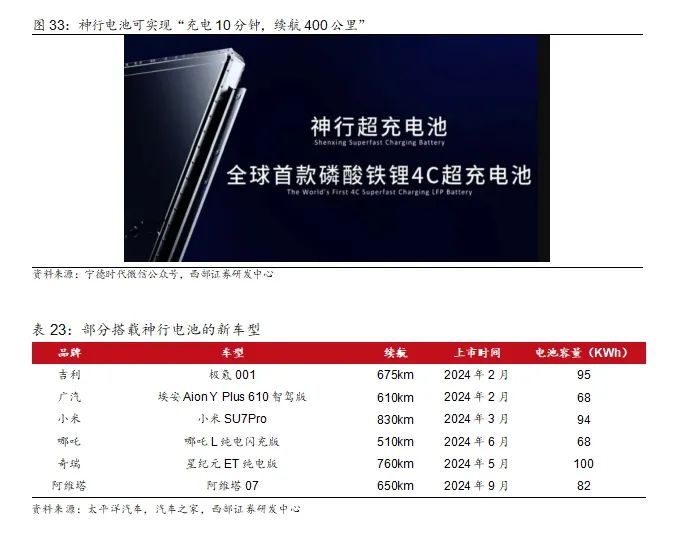

寧德神行電池快速放量,材料環節迎來升級。2023年寧德發布首款磷酸鐵鋰4C超充電池——神行電池,可實現“充電10分鐘,續航400公里”,今年一季度迎來放量;今年4月,寧德發布神行PLUS電池,快充性能進一步提升,可實現“充電10分鐘,續航600公里”,此后吉利、蜂巢也相繼發布自研的鐵鋰超快充電池。近年來,磷酸鐵鋰電池占比迅速提升,續航及快充性能突破后性價比優勢明顯,下游訂單需求明確,目前快充負極、高壓實鐵鋰等環節產能緊張,高端產品溢價優勢明顯,相關企業有望受益。

硅負極高比容量提升能量密度,已率先應用于消費電子。現有石墨材料理論克容量可達365mAh/g,接近上限372mAh/g,硅材料理論克容量可達4000mAh/g以上,能夠大幅提升能量密度。目前,硅碳負極已應用于手機領域,2021年小米11 Pro成為首款搭載5000mAh硅氧負極電池的智能手機,而后華為、榮耀、vivo相繼發布硅基負極電池,硅負極電池技術有望在消費領域加速普及。

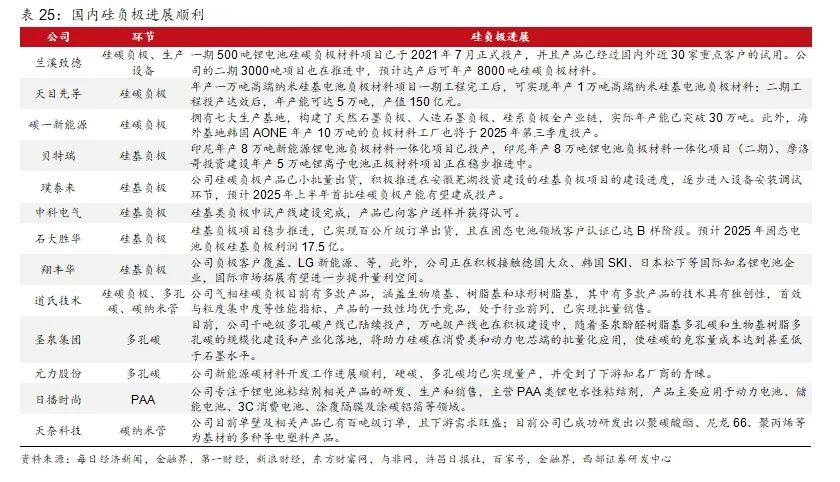

CVD法可改善膨脹問題,或成為硅碳負極主流趨勢。現有硅碳負極用傳統研磨法生產,CVD法生成的復合材料膨脹率更低,對應循環性能得到顯著提升。Group 14的硅碳負極材料SCC55TM已逐步開始商業化生產,目前材料已交付給全球超過100家電動車及消費電子電池制造商;國內璞泰來、貝特瑞和一級企業蘭溪致德、天目先導等均重點布局CVD法硅碳技術。

五、充電樁:全國公共充電量高增,車網互動發展潛力大

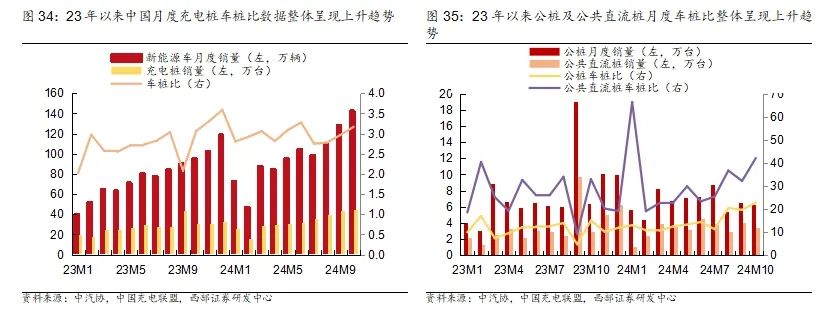

24年以來中國車樁比數據整體呈現上升趨勢,充電矛盾凸顯。根據中汽協、中國充電聯盟數據,24年以來新能源車月度銷量維持較快增長,充電樁建設持續推進但整體增速不及新能源車銷量增速,因此車樁比整體呈現上升趨勢。24M1-M10中國新能源車銷量975萬輛,同比+35%,中國充電樁銷量328萬臺,同比+20%,車樁比達3.0。24年以來公共充電樁以及公共直流樁月度車樁比數據整體也呈現上升趨勢,24M1-M10中國公共充電樁銷量67萬臺,同比-9%,公共車樁比達14.7,中國公共直流充電樁銷量33萬臺,同比+1%,公共直流車樁比達29.4。24年充電樁建設速度有所放緩,25年隨著下游需求提升,充電樁建設有望恢復高增長。

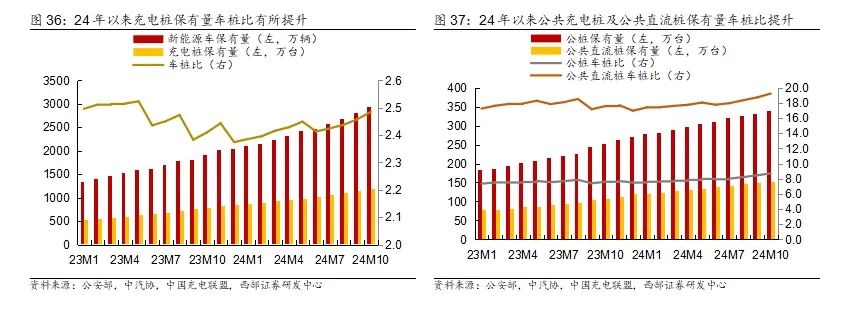

24年以來中國充電樁保有量車樁比有所提升,整體車樁比數據逐步提升至2.5左右。根據公安部、中汽協、中國充電聯盟數據,24年以來新能源車保有量及充電樁保有量同步提升,車樁比整體逐步提升至2.5左右,截至24M10,中國新能源車保有量約為2953萬輛,充電樁保有量1188萬臺,車樁比達2.5。24年以來公共充電樁及公共直流充電樁保有量車樁比數據有所提升,截至24M10,中國公共充電樁保有量達339萬臺,車樁比達8.7,中國公共直流充電樁保有量達154萬臺,車樁比達19.2。

24年以來全國公共充電量同比維持高增。根據中國充電聯盟數據,24年以來全國月度公共充電量上升趨勢明顯,24M1-M10全國公共充電量達446億度電,同比+56%,其中24M10全國公共充電量達50億度電,同比+56%。

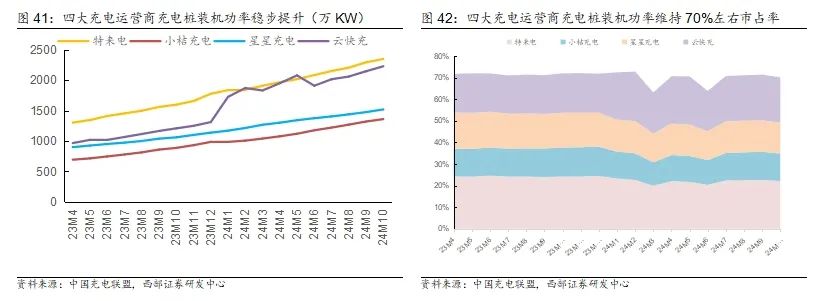

四大充電運營商充電量快速提升,CR4維持70%以上較高集中度。根據中國充電聯盟數據,四大充電運營商充電量也快速提升,24M1-M10特來電、小桔充電、星星充電、云快充充電量分別達105/88/80/52億度電,市場份額分別為24%/20%/18%/12%。24M10特來電、小桔充電、星星充電、云快充充電量分別為11.6/10.3/8.6/6.3億度電,同比+44%/+60%/+39%/+77%,均保持高增速。24M10特來電/小桔充電/星星充電/云快充市場份額分別為23.1%/20.6%/17.2%/12.7%,CR4達73.6%。

四大充電運營商裝機功率穩步提升,整體裝機功率維持70%左右市占率。根據中國充電聯盟數據,24年以來四大充電運營商裝機功率穩步提升,截至24M10,特來電/小桔充電/星星充電/云快充裝機功率分別為2351/1362/1521/2231萬KW,同比+47%/+53%/+43%/+84%,占全國市場份額分別為22.1%/12.8%/14.3%/20.9%,CR4達70.1%,維持較高水平。24M10四大充電運營商公共充電量市場份額高于其裝機功率市場份額,表明頭部運營商整體運營效率高于其他中小運營商。

中國新能源車單車平均公共充電量穩步上升,預計2024年可達到2100度電以上。根據公安部、中汽協及中國充電聯盟數據,我們利用全國充電量以及全國新能源車保有量計算可得中國新能源車單車平均公共充電量呈現穩步上升趨勢。2023年中國新能源車單車平均公共充電量達2086度電/年,同比+2.4%,我們根據2024年前10月數據年化可得2024年中國新能源車單車平均公共充電量達2104度電,達到歷史新高,同比+0.9%。我們認為中國新能源車普及率越來越高,單車帶電量提升、智能化水平提升以及長途出行將不斷提升中國新能源車單車平均公共充電量,公共充電服務市場具備較大的發展空間。

車網互動發展潛力大,特來電已經實現部分商業應用。國家四部門發布《關于推動車網互動規模化應用試點工作的通知》指出,推動新能源汽車有序充電,擴大雙向充放電(V2G)項目規模,豐富車網互動應用場景。特來電作為充電行業的先行者,在這一領域已經探索出商業閉環運營路徑。特來電通過充電網深度鏈接電動汽車、光伏、儲能等分布式資源,基于自主研發的人工智能預測系統對充電量、充電功率以及光伏輸出功率等進行精準預測,參與電網互動,多維度優化調度策略,實現能源增值業務。截至2024年6月底,特來電已經實現與28各網、省、地級電力調控中心、虛擬電廠管理中心或負荷管理中心的在線信息交互,具備虛擬電廠條件的可調度資源容量超過470KW。2024年1-6月,公司在上海、深圳、江蘇、福建等地區參與調峰輔助服務、需求側響應等電網互動業務,參與規模超過5萬kW,特來電上半年參與電力市場化交易的電量超過6億度電。

六、風險提示

1. 新技術產業化進展不及預期:固態電池、高壓快充、AI以及復合集流體產業化推進需要政策、技術、企業等多方積累和支持,如上述環節出現問題,可能導致新技術產業化進度不及預期。

2. 下游需求不及預期:下游汽車、消費電子具有一定周期屬性,終端需求受經濟環境、政策等影響,若出現終端需求不及預期情況,電池及材料供需失衡問題將加劇,價格及盈利情況也會出現波動。

3. 行業競爭加劇:目前上游材料及電池仍處于供給過剩階段,若下游需求不及預期,供給端產能無法及時出清,將加劇行業競爭,盈利空間可能進一步惡化。

4. 原材料價格波動:正極材料、負極材料、隔膜和電解液等原材料受鋰、鎳、鈷等大宗商品或化工原料價格影響較大。受相關材料價格變動及市場供需情況的影響,各公司原材料的采購價格及規模也會出現一定波動。

證券研究報告:《電動車2025年度策略報告:鋰電有望雙擊,拐點愈加清晰》

對外發布日期:2024年12月12日報告發布機構:西部證券研究發展中心

楊敬梅(S0800518020002)yangjingmei@research.xbmail.com.cn

劉小龍(S0800523100001)liuxiaolong@research.xbmail.com.cn

免責聲明:本報告由西部證券股份有限公司(已具備中國證監會批復的證券投資咨詢業務資格)制作。本報告僅供西部證券股份有限公司(以下簡稱“本公司”)機構客戶使用。本報告在未經本公司公開披露或者同意披露前,系本公司機密材料,如非收件人(或收到的電子郵件含錯誤信息),請立即通知發件人,及時刪除該郵件及所附報告并予以保密。發送本報告的電子郵件可能含有保密信息、版權專有信息或私人信息,未經授權者請勿針對郵件內容進行任何更改或以任何方式傳播、復制、轉發或以其他任何形式使用,發件人保留與該郵件相關的一切權利。同時本公司無法保證互聯網傳送本報告的及時、安全、無遺漏、無錯誤或無病毒,敬請諒解。本報告基于已公開的信息編制,但本公司對該等信息的真實性、準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅為本報告出具日的觀點和判斷,該等意見、評估及預測在出具日外無需通知即可隨時更改。在不同時期,本公司可能會發出與本報告所載意見、評估及預測不一致的研究報告。同時,本報告所指的證券或投資標的的價格、價值及投資收入可能會波動。本公司不保證本報告所含信息保持在最新狀態。對于本公司其他專業人士(包括但不限于銷售人員、交易人員)根據不同假設、研究方法、即時動態信息及市場表現,發表的與本報告不一致的分析評論或交易觀點,本公司沒有義務向本報告所有接收者進行更新。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供投資者參考之用,并非作為購買或出售證券或其他投資標的的邀請或保證。客戶不應以本報告取代其獨立判斷或根據本報告做出決策。該等觀點、建議并未考慮到獲取本報告人員的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,并完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素,必要時應就法律、商業、財務、稅收等方面咨詢專業財務顧問的意見。本公司以往相關研究報告預測與分析的準確,不預示與擔保本報告及本公司今后相關研究報告的表現。對依據或者使用本報告及本公司其他相關研究報告所造成的一切后果,本公司及作者不承擔任何法律責任。在法律許可的情況下,本公司可能與本報告中提及公司正在建立或爭取建立業務關系或服務關系。因此,投資者應當考慮到本公司及/或其相關人員可能存在影響本報告觀點客觀性的潛在利益沖突。對于本報告可能附帶的其它網站地址或超級鏈接,本公司不對其內容負責,鏈接內容不構成本報告的任何部分,僅為方便客戶查閱所用,瀏覽這些網站可能產生的費用和風險由使用者自行承擔。本公司關于本報告的提示(包括但不限于本公司工作人員通過電話、短信、郵件、微信、微博、博客、QQ、視頻網站、百度官方貼吧、論壇、BBS)僅為研究觀點的簡要溝通,投資者對本報告的參考使用須以本報告的完整版本為準。本報告版權僅為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、復制、發表、引用或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行引用、刊發的,需在允許的范圍內使用,并注明出處為“西部證券研究發展中心”,且不得對本報告進行任何有悖原意的引用、刪節和修改。如未經西部證券授權,私自轉載或者轉發本報告,所引起的一切后果及法律責任由私自轉載或轉發者承擔。本公司保留追究相關責任的權力。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。本公司具有中國證監會核準的“證券投資咨詢”業務資格,經營許可證編號為:91610000719782242D。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)