作者:信達證券李一爽 原文標題:《“適度寬松”的話外之音——12 月政治局會議點評》

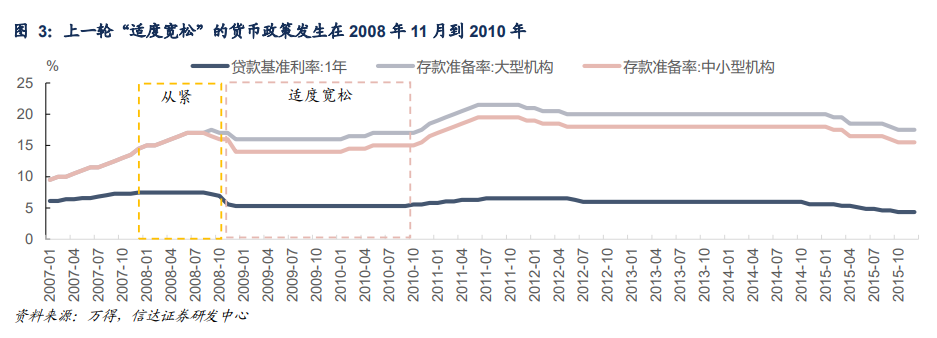

信達證券表示,央行僅在 2008 年的最后兩月進行了兩次降準和降息,2009 年后再無新的政策落地,而與此同時國內信用環境出現了顯著的擴張,M2 的增速一度逼近 30%。 本次會議對于貨幣政策基調的調整,可能還是為了傳遞政策整體轉向的信號,提振市場的信心。

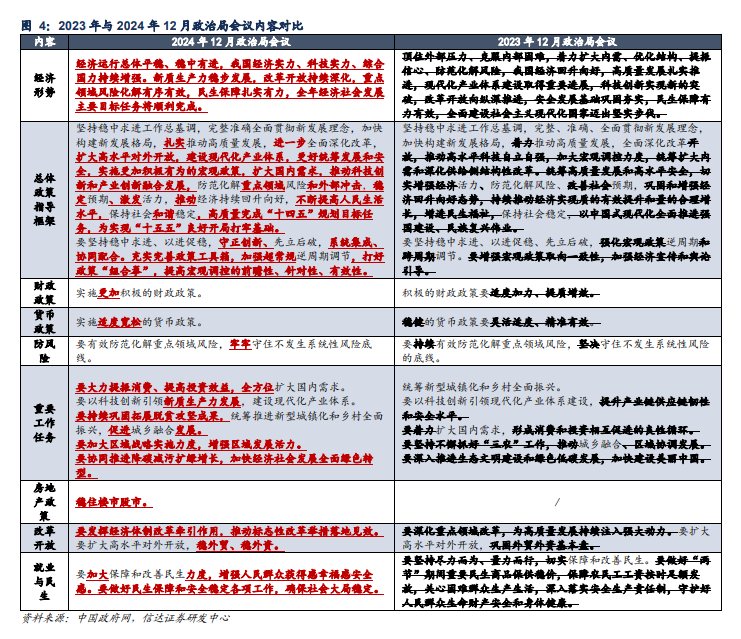

12月9日中央政治局召開會議分析研究2025年經濟工作。本次會議“高質量發展”的表述相較于2024年的4次下降為1次,且在對明年工作的表述也從去年的“著力推動高質量發展”轉變為“扎實推動高質量發展”。這或許意味著盡管高質量發展仍是在經濟轉型過程中堅持的原則,但也不能因此忽視在實現高質量發展的過程中遇到的問題。而高質量發展的目的本身就是為了提高人民的生活水平,本次會議更加強調這樣的本源。

對于明年經濟發展目標,2024年“增進民生福祉,保持社會穩定”的表述被進一步強化為“不斷提高人民生活水平,保持社會和諧穩定”。對于明年的經濟工作安排,會議的表述也由去年的“堅持盡力而為、量力而行,切實保障和改善民生”調整為“加大保障和改善民生力度,增強人民群眾獲得感幸福感安全感”。

增強人民群眾獲得感幸福感安全感,我們認為需要國內需求的持續擴張與需求結構的改變。短期投資的目的也是為了提高未來的消費能力,若進行低效投資反而會損害這樣的能力。相較于去年的“形成消費和投資相互促進的良性循環”,本次會議強調“要大力提振消費、提高投資效益,全方位擴大國內需求”,這或許意味著在擴大內需的過程中大概率不會走依賴大規模投資拉動的老路,重點可能會向支持消費傾斜。

為實現這樣的發展目標,政策提出2025年“穩住樓市股市,防范化解重點領域風險和外部沖擊”,后續提振相關市場信心的舉措有望持續推出。而具體政策方面,會議提出實施更加積極的財政政策和適度寬松的貨幣政策,前者對應2025年的財政赤字率與超長期特別國債發行規模可能提升,而后者更是在2010年以來首次改變了貨幣政策穩健基調,“適度寬松”的政策內涵也是債券投資者最關心的問題。

事實上,上一輪“適度寬松”的貨幣政策適逢全球金融危機影響下的2008年11月到2010年,但在相關政策表述變化后,央行僅在2008年的最后兩月進行了兩次降準和兩次存貸款基準利率的調降,2009年后再無新的政策落地,而與此同時國內信用環境出現了顯著的擴張,M2的增速一度逼近30%。而在2011年后央行雖一直堅持穩健的政策基調,但貨幣政策實質上的寬松與緊縮仍然常常出現周期性變化,例如2015年央行就進行了4次降準與5次存貸款基準利率的下調,頻率甚至高于2008年11月至2010年。

因此,本次會議對于貨幣政策基調的調整,可能還是為了傳遞政策整體轉向的信號,提振市場的信心。當然,這樣的表述變化意味著降準降息的空間擴大,央行可能打破過去幾年每年兩次降準兩次降息的經驗規律,但在具體政策的實施節奏上可能仍需與基本面環境相配合。

而當前社融與M2還是央行貨幣政策中介目標,“適度寬松”可能也意味著央行對于社融和M2的目標可能有所抬升,但目前高質量發展的基調尚未改變,同時政策也在強調提升投資效益,在此背景下社融和M2增速可能很難再出現類似09-10年的大幅抬升。此外,本次會議也在強調“充實完善政策工具箱,加強超常規逆周期調節”,其中“超常規逆周期調節”也是首次出現的提法,例如11月末誠通、國新兩家央企發行的穩增長擴投資專項債可能就是相關嘗試,而后續在貨幣與財政方面是否會有類似的措施也有待中央經濟工作會議的信息。

在會議公報公布后,盡管港股及A50指數在A股收盤后都大幅走高,但債券利率仍然延續了快速下行的態勢,10年期國債收益率已逼近1.9%,甚至在資金持續收緊的狀態下,1Y期存單利率也降至1.73%附近,這似乎已提前對2025年更大的政策利率下行空間定價。但考慮10年國開債與資金價格都已經接近倒掛,政策利率的下行空間能否在短期轉化為資金利率中樞的回落,可能成為短期內市場的核心因素。

事實上在2023年12月中央經濟工作會議后,資金面也曾突然轉松,在當時也引發了一波利率的快速下行,這樣的情況重現的概率不能排除。但考慮DR007與OMO利差擴大也是在9月政策轉向后落地的,央行仍有可能在短期維持DR007在1.65%-1.7%附近,近兩日的緊張狀態雖難以持續,但短期資金利率中樞也未必會較11月顯著回落。因此,我們建議現階段先持券觀望資金面的狀態與貨幣政策可能的變化,沒有持倉的情況下也不必追漲,觀察中央經濟工作會議前后資金面是否出現積極變化。

12月9日中央政治局召開會議分析研究2025年經濟工作。整體來看,本次會議對于經濟工作的態度更加務實積極。相較于中長期經濟轉型過程中的高質量發展,本次會議的著力點在增強人民群眾獲得感幸福感安全感,為此也有望實施更加積極有為的宏觀政策。

首先,在會議關于經濟工作的部分,“高質量發展”的表述相較于2024年的4次下降為1次,且在對明年工作的表述也從去年的“著力推動高質量發展”轉變為“扎實推動高質量發展”。這或許意味著盡管高質量發展仍是在經濟轉型過程中堅持的原則,需要扎實推進,但也不能因此忽視在實現高質量發展的過程中遇到的問題。

其次,高質量發展的目的本身就是為了提高人民的生活水平,本次會議更加強調這樣的本源。對于明年經濟發展目標,2024年“增進民生福祉,保持社會穩定”的表述被進一步強化為“不斷提高人民生活水平,保持社會和諧穩定”。對于明年的經濟工作安排,會議的表述也由去年的“堅持盡力而為、量力而行,切實保障和改善民生”調整為“加大保障和改善民生力度,增強人民群眾獲得感幸福感安全感”。

第三,增強人民群眾獲得感幸福感安全感,我們認為需要國內需求的持續擴張與需求結構的改變。相較于去年的“形成消費和投資相互促進的良性循環”,本次會議強調“要大力提振消費、提高投資效益,全方位擴大國內需求”。事實上,短期投資的目的也是為了提高未來的消費能力,若進行低效投資反而會損害這樣的能力,因此對于投資效益的要求意味著在擴大內需的過程中大概率不會走過去依賴大規模投資的老路,重點可能會向增加居民消費能力以支持消費傾斜。

第四,為了實現這樣的發展目標,政策提出要2025年“穩住樓市股市,防范化解重點領域風險和外部沖擊,穩定預期、激發活力”,尤其是在年末的政治局會議中提出“穩住樓市股市”,可能意味著后續提振相關市場信心的舉措有望持續推出。而具體政策方面,會議提出實施更加積極的財政政策和適度寬松的貨幣政策,前者對應2025年的財政赤字率與超長期特別國債發行規模可能提升,而后者更是在2010年以來首次改變了貨幣政策穩健基調,“適度寬松”的政策內涵也是債券投資者最關心的問題。

事實上,上一輪“適度寬松”的貨幣政策發生在2008年11月到2010年,當時適逢全球金融危機,但在相關政策表述變化后,央行僅在2008年的最后兩月進行了兩次降準和兩次存貸款基準利率的調降,2009年后再無新的政策落地,而與此同時國內信用環境出現了顯著的擴張,M2的增速一度逼近30%。而在2011年后央行雖一直堅持穩健的政策基調,但貨幣政策實質上的寬松與緊縮仍然常常出現周期性變化,例如2015年央行就進行了4次降準與5次存貸款基準利率的下調,頻率甚至高于2008年11月至2010年。

因此,本次會議對于貨幣政策基調的調整,可能還是為了傳遞政策整體轉向的信號,提振市場的信心。當然,這樣的表述變化意味著降準降息的空間可能更大,央行可能打破過去幾年每年兩次降準兩次降息的經驗規律,但在具體政策的實施節奏上可能仍需與基本面環境相配合。而當前社融與M2還是央行貨幣政策中介目標,“適度寬松”的基調可能也意味著央行對于社融和M2的目標可能有所抬升,但目前高質量發展的基調尚未改變,同時政策也在強調提升投資效益,在此背景下社融和M2增速可能很難再出現類似09-10年的大幅抬升。此外,本次會議也在強調“充實完善政策工具箱,加強超常規逆周期調節”,其中“超常規逆周期調節”也是首次出現的提法,例如11月末誠通、國新兩家央企發行的穩增長擴投資專項債可能就是相關嘗試,而后續在貨幣與財政方面是否會有類似的措施也有待中央經濟工作會議的信息。

在會議公報公布后,盡管港股及A50指數在A股收盤后都大幅走高,但債券利率仍然延續了快速下行的態勢,10年期國債收益率已逼近1.9%,甚至在資金持續收緊的狀態下,1Y期存單利率也降至1.73%附近,這樣的狀態似乎已提前對2025年更大的政策利率下行空間定價。但考慮10年國開債與資金價格都已經接近倒掛,政策利率的下行空間能否在短期內轉化為資金利率中樞的回落,可能成為短期內市場的核心因素。事實上在2023年12月中央經濟工作會議后,資金面也曾突然轉松,在當時也引發了一波利率的快速下行,這樣的情況重現的概率也不能排除。但考慮央行當前將DR007與OMO利差擴大也是在9月政策轉向后落地的,央行仍有可能在短期維持DR007在1.65%-1.7%附近,近兩日的緊張狀態雖難以持續,但短期資金利率中樞也未必會較11月顯著回落。因此,我們建議現階段先持券觀望資金面的狀態與貨幣政策可能的變化,沒有持倉的情況下也不必追漲,觀察中央經濟工作會議前后資金面是否出現積極變化。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)