登錄新浪財經(jīng)APP 搜索【信披】查看更多考評等級

(來源:山西證券研究所)

公司是國內(nèi)稀缺的獨立第三方半導(dǎo)體掩模版廠商。龍圖光罩主營業(yè)務(wù)為半導(dǎo)體掩模版的研發(fā)、生產(chǎn)和銷售,是國內(nèi)稀缺的獨立第三方半導(dǎo)體掩模版廠商,已掌握130nm及以上節(jié)點的關(guān)鍵技術(shù),并將逐步實現(xiàn)90nm、65nm以及更高節(jié)點掩模版的量產(chǎn)與國產(chǎn)化配套。從產(chǎn)品收入構(gòu)成來看,石英掩模版產(chǎn)品已成為公司的第一大收入來源,2023年收入占比已接近80%;從產(chǎn)品應(yīng)用領(lǐng)域來看,公司產(chǎn)品主要應(yīng)用于半導(dǎo)體領(lǐng)域尤其是功率半導(dǎo)體場景。受益于功率器件、第三代半導(dǎo)體為代表的特色工藝半導(dǎo)體發(fā)展迅速,公司業(yè)績穩(wěn)步增長、盈利能力突出:2024前三季度公司營收和歸母凈利潤分別為1.87億元和7156.89萬元,同比分別增長15.90%和14.41%;2024前三季度公司毛利率和凈利率分別接近60%和40%。

專業(yè)化分工態(tài)勢利好第三方掩模板廠商,國產(chǎn)化替代空間廣闊。①掩模版是半導(dǎo)體材料的重要組成部分,預(yù)計2023年全球半導(dǎo)體掩模版市場規(guī)模為95.28億美元,中國半導(dǎo)體掩模版的市場規(guī)模約為17.78億美元。②就全球半導(dǎo)體掩模版市場格局而言,晶圓廠自行配套的掩模版工廠占據(jù)60%以上的市場,并且第三方市場由國際廠商主導(dǎo)。就境內(nèi)半導(dǎo)體掩模版市場格局而言,第三方半導(dǎo)體掩模版市場占比或接近50%,但國際廠商仍占據(jù)主導(dǎo)地位。③獨立第三方掩模版廠商具有成本、品質(zhì)、交期、知識產(chǎn)權(quán)保護等方面的優(yōu)勢,疊加半導(dǎo)體行業(yè)專業(yè)化分工逐步成為行業(yè)共識,第三方掩模版廠市場份額有望不斷增大。

掩模版具有逆周期性,下游產(chǎn)品迭代和產(chǎn)線擴充催生持續(xù)的需求。①半導(dǎo)體掩模版具有部分逆產(chǎn)業(yè)周期特性,因而其下游需求較為穩(wěn)定。②全球晶圓需求進入復(fù)蘇階段,晶圓廠擴產(chǎn)速度有望加快,并將帶來掩模版增量需求。與此同時,國內(nèi)主要特色工藝晶圓廠均在積極擴充產(chǎn)線,帶來國內(nèi)半導(dǎo)體掩模版的配套需求大幅增加。③“邏輯工藝+特色工藝”路線逐步成為半導(dǎo)體制造發(fā)展的重要方向,高度定制化和功能集成化對掩模版提出了更高的要求。在此背景下,特色工藝半導(dǎo)體受下游功能需求驅(qū)動不斷進行產(chǎn)品更新迭代,帶來掩模版的大量需求。

公司在工藝制程、技術(shù)實力、項目經(jīng)驗、客戶資源等方面優(yōu)勢顯著。①公司工藝制程水平雖與頭部國際廠商存在較大差距,但已躋身國內(nèi)領(lǐng)先水平,預(yù)期珠海工廠建成投產(chǎn)將進一步夯實公司的領(lǐng)先優(yōu)勢。②公司擁有領(lǐng)先的技術(shù)實力、豐富的項目經(jīng)驗和行業(yè)Know-How,具有較強的上下游匹配能力,可適配不同客戶非標(biāo)準化的需求。并且公司依托長期以來的項目經(jīng)驗構(gòu)筑了高精度測量技術(shù),能夠有效檢測并指導(dǎo)缺陷修補,從而保障產(chǎn)品的一致性和穩(wěn)定性。③公司已與中芯集成、士蘭微、積塔半導(dǎo)體等眾多知名客戶建立了長期穩(wěn)定的合作,依托全面的客戶服務(wù)能力,公司在精準、快速地滿足客戶需求的同時也在積極推進國產(chǎn)替代驗證進程。

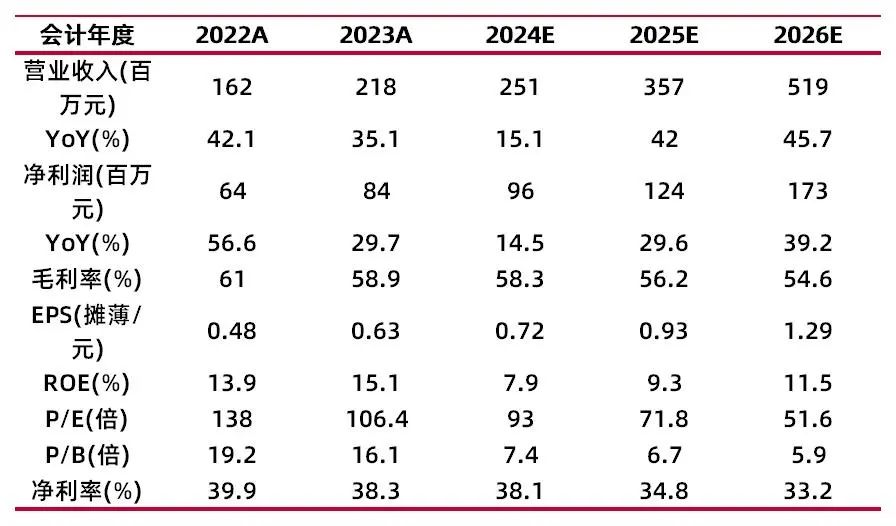

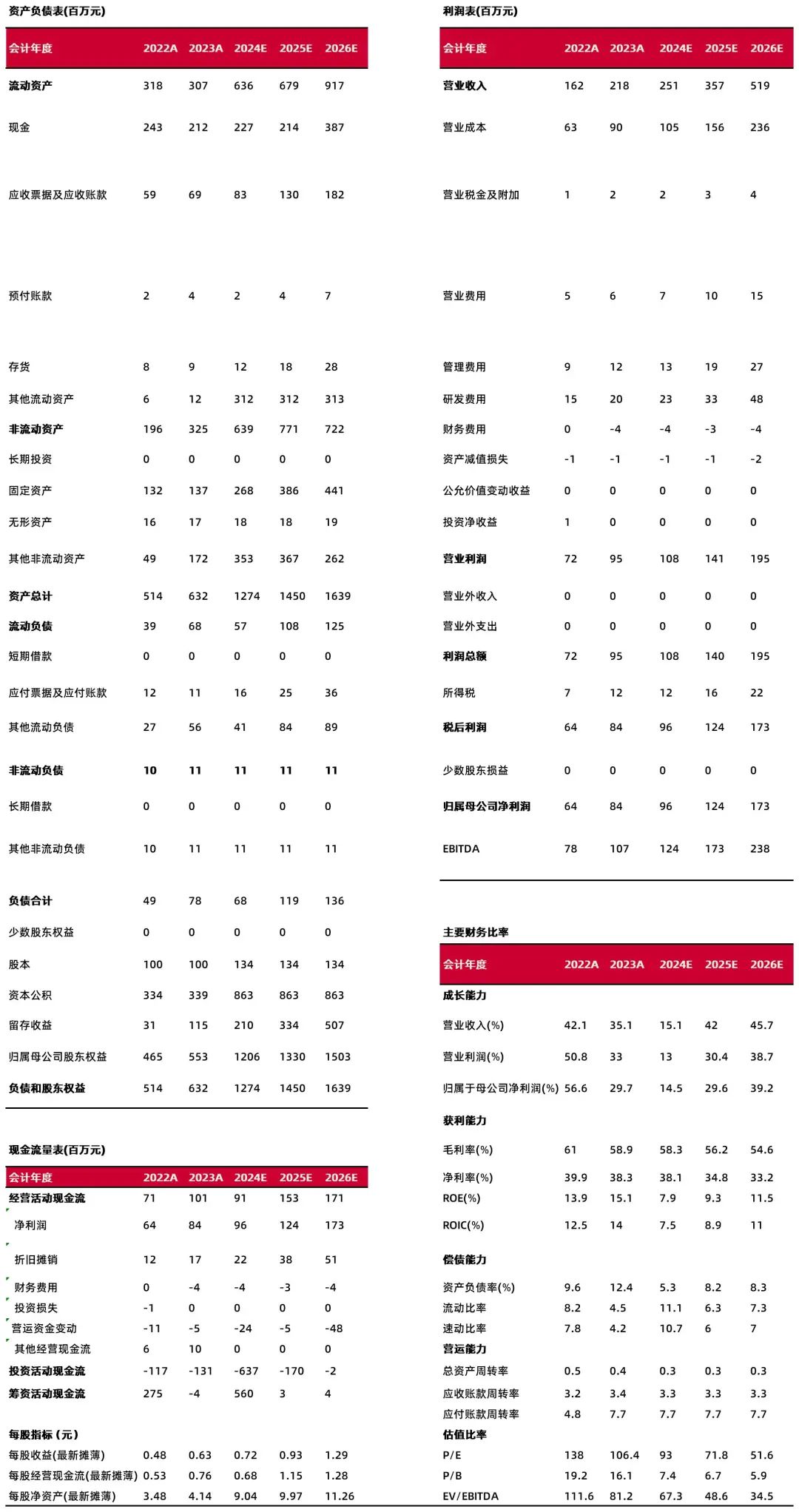

盈利預(yù)測、估值分析和投資建議:預(yù)計公司2024-2026年營業(yè)收入分別為2.51、3.57、5.19億元,增速分別為15.1%、42.0%、45.7%;凈利潤分別為0.96、1.24、1.73億元,增速分別為14.5%、29.6%、39.2%,對應(yīng)EPS分別為0.72、0.93、1.29元,以12月2日收盤價66.66元計算,對應(yīng)PE分別為93.0X、71.8X、51.6X。公司是國內(nèi)稀缺的獨立第三方半導(dǎo)體掩模版廠商,在工藝制程、技術(shù)實力、項目經(jīng)驗、客戶資源等方面優(yōu)勢顯著,考慮到下游產(chǎn)品迭代和產(chǎn)線擴充催生持續(xù)的掩模版需求、專業(yè)化分工及國產(chǎn)化替代趨勢日益明確,我們看好公司未來的發(fā)展,但考慮到公司上市時間較短存在一定的估值溢價并且珠海工廠新工藝制程的磨合和優(yōu)化仍需要一段時間,因此對公司首次覆蓋給予“增持-A”評級。

風(fēng)險提示:主要原材料和設(shè)備依賴進口且供應(yīng)商較為集中的風(fēng)險、原材料價格波動的風(fēng)險、市場競爭加劇的風(fēng)險、珠海工廠產(chǎn)能利用率爬坡不及預(yù)期的風(fēng)險、匯率波動風(fēng)險。

財務(wù)數(shù)據(jù)與估值

資料來源:最聞,山西證券研究所

資料來源:最聞,山西證券研究所【公司是國內(nèi)稀缺的獨立第三方半導(dǎo)體掩模版廠商】

公司主營產(chǎn)品為半導(dǎo)體掩模版,是國內(nèi)稀缺的獨立第三方廠商

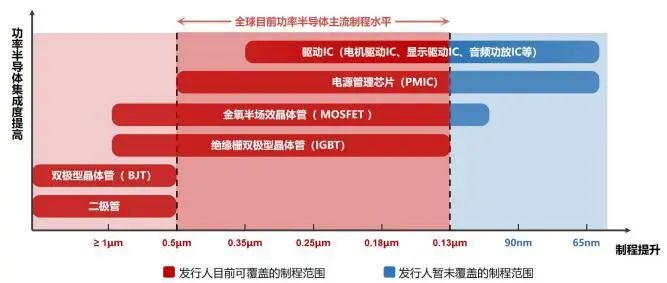

公司是國內(nèi)稀缺的獨立第三方半導(dǎo)體掩模版廠商,已掌握130nm及以上節(jié)點的關(guān)鍵技術(shù),可覆蓋全球功率半導(dǎo)體主流制程需求。公司主營業(yè)務(wù)為半導(dǎo)體掩模版的研發(fā)、生產(chǎn)和銷售,是國內(nèi)稀缺的獨立第三方半導(dǎo)體掩模版廠商,產(chǎn)品廣泛應(yīng)用于功率半導(dǎo)體、MEMS傳感器、IC封裝、模擬IC等特色工藝半導(dǎo)體領(lǐng)域,終端應(yīng)用涵蓋新能源、光伏發(fā)電、汽車電子、工業(yè)控制、無線通信、物聯(lián)網(wǎng)、消費電子等場景。通過持續(xù)技術(shù)攻關(guān)和產(chǎn)品迭代,公司已掌握130nm及以上節(jié)點半導(dǎo)體掩模版制作的關(guān)鍵技術(shù),在功率半導(dǎo)體掩模版領(lǐng)域可覆蓋全球功率半導(dǎo)體主流制程的需求。目前公司仍將緊跟國家半導(dǎo)體行業(yè)發(fā)展戰(zhàn)略,圍繞高端半導(dǎo)體芯片掩模版領(lǐng)域持續(xù)加大研發(fā)投入,逐步實現(xiàn)90nm、65nm以及更高節(jié)點掩模版的量產(chǎn)與國產(chǎn)化配套。

圖1:龍圖光罩工藝節(jié)點可覆蓋全球功率半導(dǎo)體主流制程的需求

資料來源:龍圖光罩招股說明書,山西證券研究所

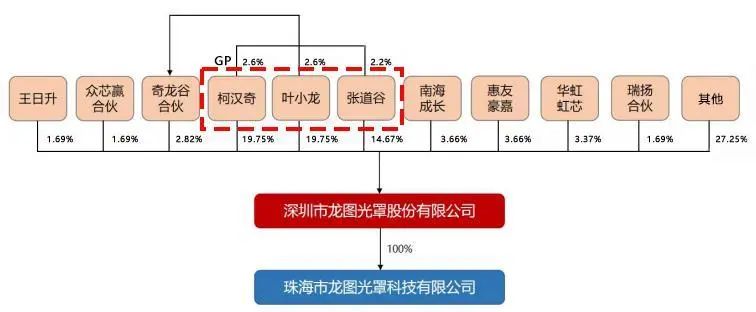

資料來源:龍圖光罩招股說明書,山西證券研究所公司無控股股東,柯漢奇、葉小龍、張道谷為公司共同實際控制人,合計控制公司56.99%股權(quán)。公司股權(quán)較為分散,不存在單一持股30%以上的股東,無法單獨對公司實施控制。柯漢奇、葉小龍、張道谷簽署了《一致行動協(xié)議》,約定各方在行使股東權(quán)利時采取一致行動,分別直接持有龍圖光罩19.75%、19.75%、14.67%股權(quán),柯漢奇通過深圳市奇龍谷投資合伙企業(yè)(有限合伙)控制公司2.82%股權(quán),三人合計控制龍圖光罩56.99%股權(quán),上述三方為公司的共同實際控制人。

圖2:龍圖光罩股權(quán)結(jié)構(gòu)

資料來源:龍圖光罩招股書,Wind,山西證券研究所

資料來源:龍圖光罩招股書,Wind,山西證券研究所公司僅擁有珠海龍圖光罩一家全資子公司,致力于逐步實現(xiàn)90nm、65nm以及更高節(jié)點的高端制程半導(dǎo)體掩模版的量產(chǎn)與國產(chǎn)化配套。珠海龍圖光罩成立于2022年8月,主要從事高端半導(dǎo)體芯片掩模版的研發(fā)、生產(chǎn)和銷售。考慮到130nm制程以下的半導(dǎo)體掩模版有著廣闊的市場空間但仍嚴重依賴進口,預(yù)期珠海龍圖光罩募投項目的建成達產(chǎn)將有助于實現(xiàn)130nm-65nm節(jié)點更高制程半導(dǎo)體掩模版的開發(fā)及產(chǎn)業(yè)化,可有效緩解公司目前及未來面臨的產(chǎn)能不足情況,擴大市場份額的同時提升公司產(chǎn)品的競爭力與盈利能力,進一步加大公司在該領(lǐng)域的領(lǐng)先優(yōu)勢。

水產(chǎn)養(yǎng)殖石英掩模板是公司的核心產(chǎn)品,并且功率半導(dǎo)體是優(yōu)勢應(yīng)用領(lǐng)域

公司主要產(chǎn)品為半導(dǎo)體制造所需的掩模版,涵蓋精度要求較高的石英掩模板和精度要求較低的蘇打掩模版。公司主要產(chǎn)品為掩模版,是集成電路制造過程中的圖形轉(zhuǎn)移工具或者母板,承載著圖形信息和工藝技術(shù)信息,其作用是將承載的電路圖形通過曝光的方式轉(zhuǎn)移到硅晶圓等基體材料上,從而實現(xiàn)集成電路的批量化生產(chǎn)。根據(jù)基板材質(zhì)不同,公司主營產(chǎn)品可以進一步劃分為石英掩模版、蘇打掩模版兩類,其中:①高純石英玻璃因其具有高透過率、高平坦度、 低膨脹系數(shù)、高成本等特性常應(yīng)用于精度要求較高的領(lǐng)域;②而蘇打玻璃熱膨脹率相對較高、平整度和耐磨性相對較弱、成本相對較低常應(yīng)用于精度要求較低的領(lǐng)域。

表1:龍圖光罩主營產(chǎn)品概況

資料來源:龍圖光罩招股說明書,山西證券研究所

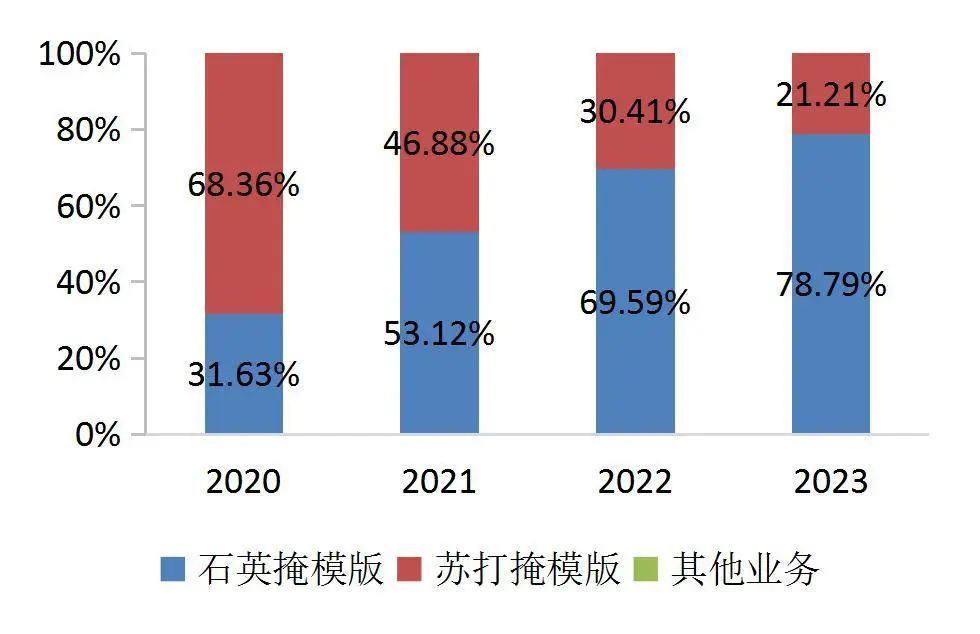

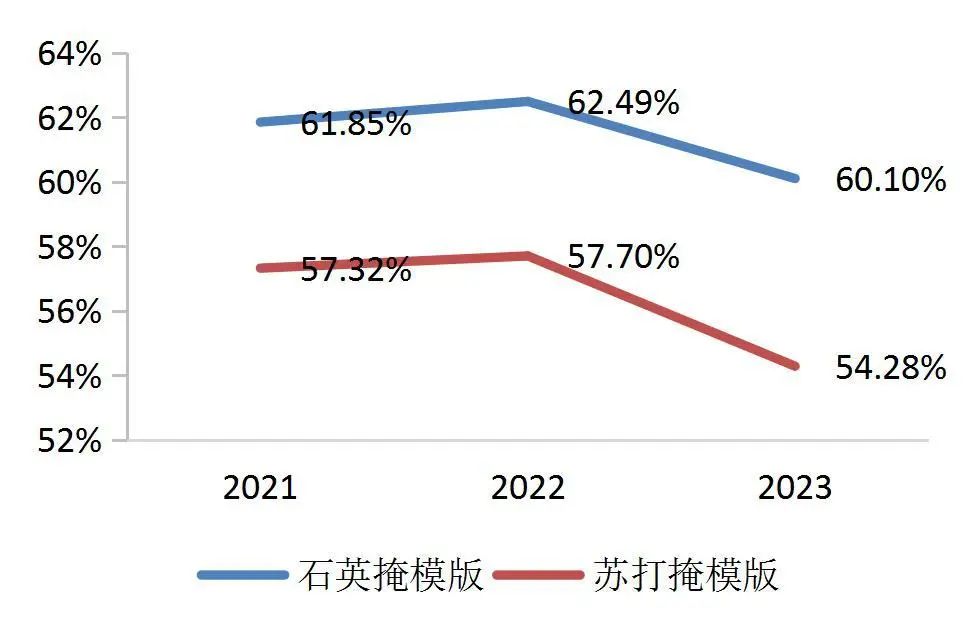

資料來源:龍圖光罩招股說明書,山西證券研究所分產(chǎn)品類型來看,石英掩模版自2021年超越蘇打掩模版成為公司的第一大收入來源,2023年其收入占比已接近80%。2020年蘇打掩模版是公司的主要收入來源,收入占比接近70%;2021年石英掩模版收入占比首次超越蘇打掩模版,主要原因是:公司抓住了國內(nèi)功率半導(dǎo)體行業(yè)的發(fā)展機遇,憑借良好的技術(shù)工藝水平和產(chǎn)品制作經(jīng)驗開拓了中芯集成、立昂微等行業(yè)知名大客戶,與此同時產(chǎn)品制程及精度水平的提高帶來了石英掩模版平均單價的上漲。疊加公司將各項資源向主要采用石英掩模版的高精度功率半導(dǎo)體客戶和訂單傾斜,石英掩模版收入占比已由2021年的53.12%提升至2023年的78.79%。

圖3:龍圖光罩主營產(chǎn)品收入結(jié)構(gòu)(%)

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所圖4:龍圖光罩主營產(chǎn)品收入及同比(百萬元,%)

資料來源:wind,山西證券研究所

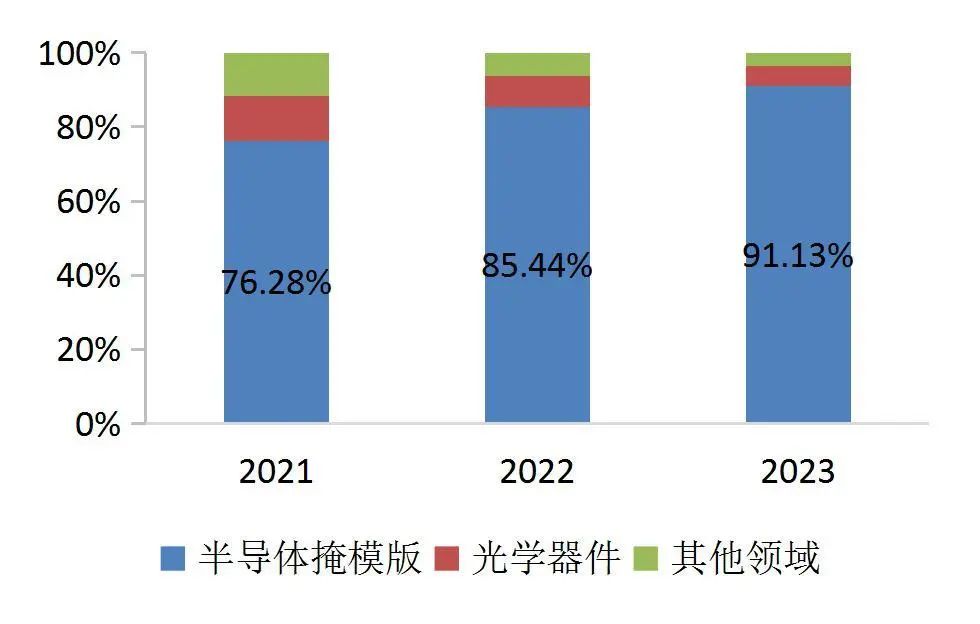

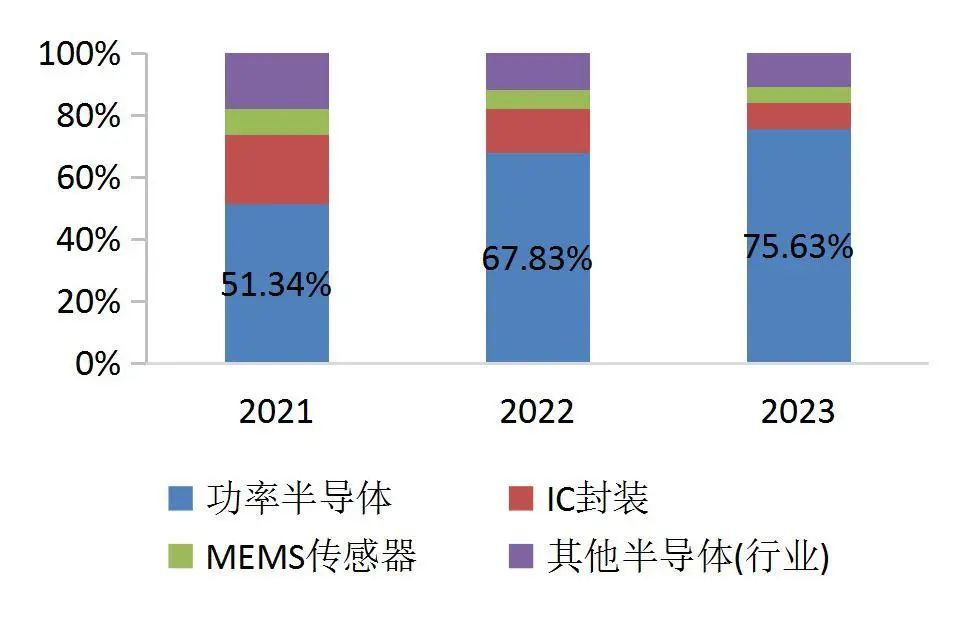

資料來源:wind,山西證券研究所分應(yīng)用領(lǐng)域來看,公司產(chǎn)品主要應(yīng)用于半導(dǎo)體領(lǐng)域,尤其是功率半導(dǎo)體產(chǎn)品。公司掩模版產(chǎn)品主要應(yīng)用于半導(dǎo)體領(lǐng)域,來自半導(dǎo)體領(lǐng)域的收入占比已由2021年的76.28%提升至2023年的91.13%。拆分來看,半導(dǎo)體領(lǐng)域的應(yīng)用場景又可進一步劃分為功率半導(dǎo)體、IC封裝、MEMS傳感器、其他半導(dǎo)體等,2023年上述應(yīng)用場景在半導(dǎo)體掩模版收入中的占比分別為75.63%、8.32%、5.25%、10.80%,并且僅有功率半導(dǎo)體收入占比在2021-2023期間呈現(xiàn)穩(wěn)步上升態(tài)勢。

圖5:半導(dǎo)體為龍圖光罩產(chǎn)品主要應(yīng)用領(lǐng)域

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所圖6:功率半導(dǎo)體為半導(dǎo)體掩模版主要應(yīng)用場景

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所水產(chǎn)養(yǎng)殖2020-2023公司業(yè)績呈現(xiàn)快速增長態(tài)勢,盈利能力較為突出

以功率器件、第三代半導(dǎo)體為代表的特色工藝半導(dǎo)體發(fā)展迅速,驅(qū)動公司營收及歸母凈利潤呈現(xiàn)快速增長態(tài)勢。半導(dǎo)體掩模版的直接需求與半導(dǎo)體產(chǎn)品的更新迭代與產(chǎn)線擴充息息相關(guān)。近年來受新能源汽車、光伏發(fā)電等下游新興產(chǎn)業(yè)推動,以功率器件、第三代半導(dǎo)體為代表的特色工藝半導(dǎo)體發(fā)展迅速,不斷進行產(chǎn)品迭代,為特色工藝半導(dǎo)體掩模版提供了大量的市場需求。與此同時,隨著國際貿(mào)易限制,為了半導(dǎo)體產(chǎn)業(yè)鏈安全,國內(nèi)特色工藝晶圓制造廠商紛紛尋求國產(chǎn)供應(yīng)商,對國內(nèi)半導(dǎo)體掩模版廠商的需求大增。受此影響,2020-2023年公司營收及歸母凈利潤呈現(xiàn)快速增長態(tài)勢:2023年公司營收及歸母凈利潤分別為2.18億元和8360.87萬元,同比分別增長35.13%和29.66%,2020-2023年復(fù)合增速分別為60.61%和79.40%。進入2024年,業(yè)界擴充的產(chǎn)能逐漸釋放,疊加汽車電子、新能源終端庫存調(diào)整影響,功率器件整體面臨需求和價格雙重承壓的嚴峻市場行情,受此影響2024年前三季度公司營收及歸母凈利潤增長有所放緩:2024前三季度公司營收和歸母凈利潤分別為1.87億元和7156.89萬元,同比分別增長15.90%和14.41%。

圖7:龍圖光罩營業(yè)收入及增速(百萬元,%)

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所圖8:龍圖光罩歸母凈利潤及增速(百萬元,%)

資料來源:wind,山西證券研究所

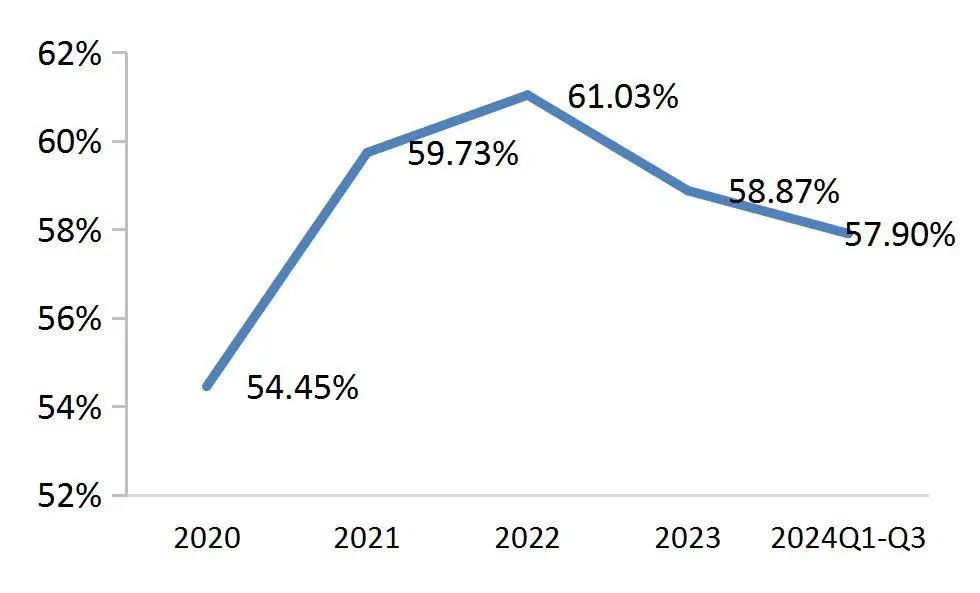

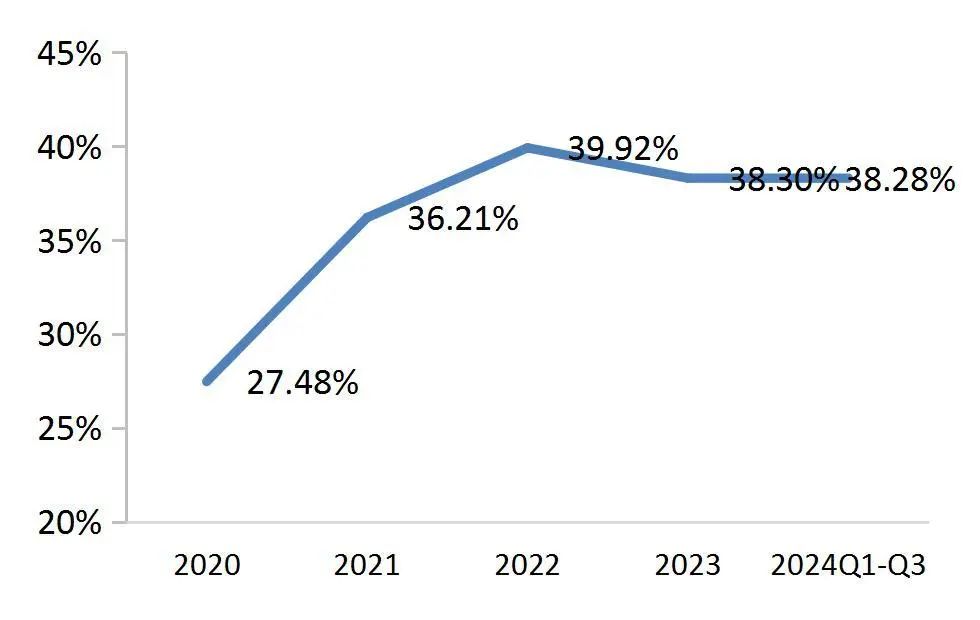

資料來源:wind,山西證券研究所由于制程需求和客戶結(jié)構(gòu)逐步趨于穩(wěn)定,公司毛利率波動幅度減小,但仍維持在較高水平。2020-2021年公司毛利率提升幅度較大,主要原因是公司積極開拓半導(dǎo)體行業(yè)內(nèi)大客戶并擴大合作規(guī)模,如功率半導(dǎo)體領(lǐng)域的中芯集成、立昂微等,公司與上述客戶合作的產(chǎn)品制程、精度及缺陷控制水平較高,定價水平較高,毛利率相對較高。2021年以后,公司毛利率波動幅度減小,但仍維持在接近60%的水平。其中,2023年綜合毛利率及分產(chǎn)品毛利率均出現(xiàn)不同程度的下降,其原因主要是公司于2022年下半年購置的光刻機、檢測設(shè)備等在2023年分攤的折舊金額有所增長。

圖9:龍圖光罩綜合毛利率(%)

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所圖10:龍圖光罩分產(chǎn)品毛利率水平(%)

資料來源:wind,山西證券研究所

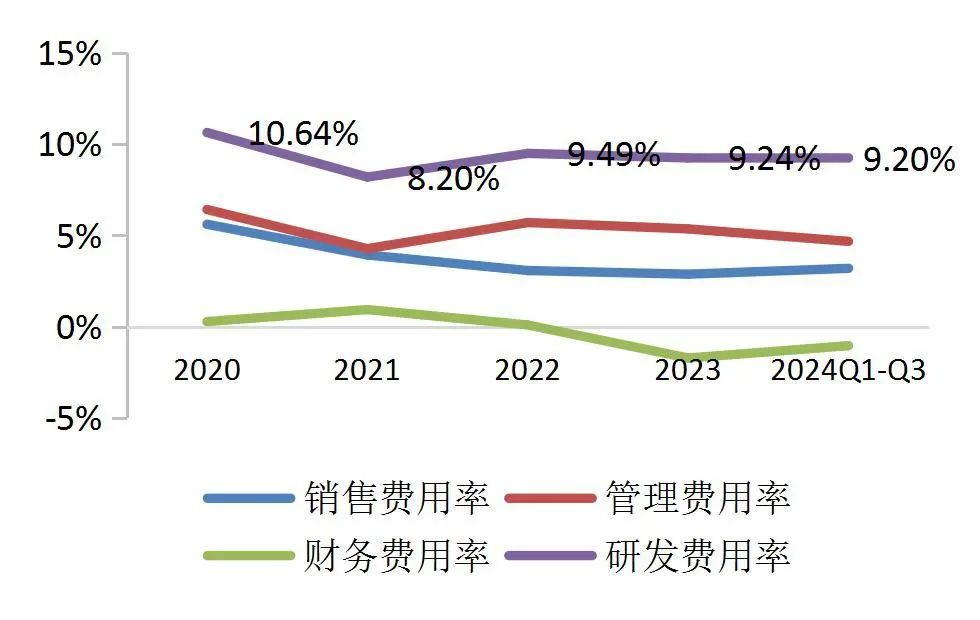

資料來源:wind,山西證券研究所公司各項費用率基本保持穩(wěn)定,綜合凈利率走勢與綜合毛利率基本保持一致。公司銷售費用率、管理費用率、財務(wù)費用率、研發(fā)費用率總體較為穩(wěn)定,2020-2023年中樞分別為3.87%、5.44%、-0.10%、9.39%。受此影響,公司綜合凈利率走勢與綜合毛利率基本保持一致,2021年之后公司凈利率趨于穩(wěn)定且仍維持在接近40%的水平。

圖11:龍圖光罩綜合凈利率(%)

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所圖12:銷售、管理、財務(wù)、研發(fā)費用率(%)

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所【專業(yè)化分工態(tài)勢利好第三方掩模板廠商,國產(chǎn)化替代空間廣闊】

掩模版是半導(dǎo)體材料的重要組成部分,市場空間較為廣闊

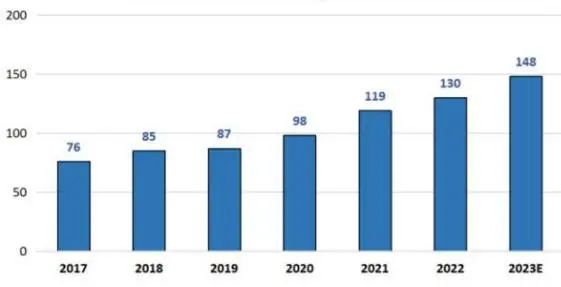

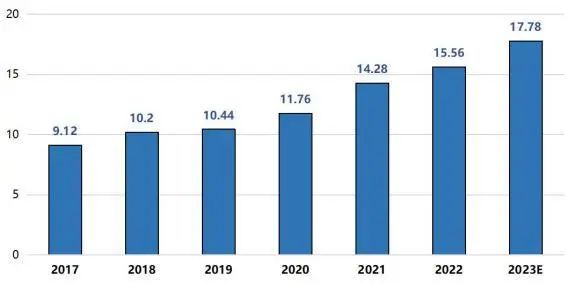

掩模版是半導(dǎo)體材料的重要組成部分,預(yù)計2023年全球半導(dǎo)體掩模版市場規(guī)模為95.28億美元,中國半導(dǎo)體掩模版的市場規(guī)模約為17.78億美元。掩模版是半導(dǎo)體制造工藝中的關(guān)鍵材料,主要用于半導(dǎo)體制造的光刻環(huán)節(jié),光刻環(huán)節(jié)通常需要一整套相互之間能準確套準的、具有特定圖形的“光復(fù)印”掩模版,其品質(zhì)直接關(guān)系到最終產(chǎn)品的質(zhì)量與良率。根據(jù)SEMI數(shù)據(jù)、CEMIA數(shù)據(jù),2022年全球和中國半導(dǎo)體材料市場規(guī)模分別為727億美元和129.7億美元,預(yù)計2023年將分別達到794億美元和148.2億美元,同比分別增長9.22%和14.26%。根據(jù)SEMI數(shù)據(jù),掩模版是僅次于硅片和電子特氣的重要半導(dǎo)體材料,其占半導(dǎo)體材料市場規(guī)模的比例約為12%。由此推算,2023年全球半導(dǎo)體掩模版市場規(guī)模為95.28億美元,2023年中國半導(dǎo)體掩模版的市場規(guī)模約為17.78億美元。預(yù)計隨著半導(dǎo)體行業(yè)容量的持續(xù)上升,半導(dǎo)體掩模版市場規(guī)模還將持續(xù)提升。

圖13:中國大陸半導(dǎo)體材料市場規(guī)模(億美元)

資料來源:龍圖光罩招股書,SEMI數(shù)據(jù),CEMIA數(shù)據(jù),山西證券研究所

資料來源:龍圖光罩招股書,SEMI數(shù)據(jù),CEMIA數(shù)據(jù),山西證券研究所圖14:中國大陸半導(dǎo)體掩模版市場規(guī)模(億美元)

資料來源:龍圖光罩招股書,SEMI數(shù)據(jù),CEMIA數(shù)據(jù),山西證券研究所

資料來源:龍圖光罩招股書,SEMI數(shù)據(jù),CEMIA數(shù)據(jù),山西證券研究所水產(chǎn)養(yǎng)殖晶圓廠自建掩模版廠占據(jù)絕大部分市場,且國際廠商主導(dǎo)第三方市場

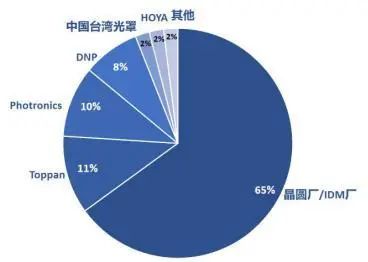

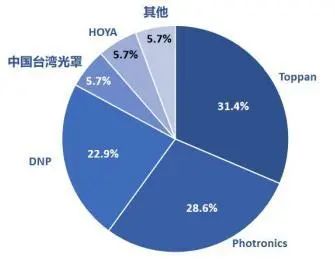

就全球半導(dǎo)體掩模版市場格局而言,晶圓廠自行配套的掩模版工廠占據(jù)60%以上的市場,并且第三方市場由國際廠商主導(dǎo)。半導(dǎo)體掩模版行業(yè)的市場參與者主要包括晶圓廠自建配套工廠和獨立第三方掩模廠商兩大類,表現(xiàn)為晶圓廠自建配套工廠主要覆蓋先進制程、獨立第三方掩模版廠商主要覆蓋成熟制程:①由于28nm及以下的先進制程晶圓制造工藝復(fù)雜且難度大,各家用于芯片制造的掩模版涉及晶圓制造廠的重要工藝機密且制造難度較大,因此先進制程晶圓制造廠商所用的掩模版大部分由自己的專業(yè)工廠內(nèi)部生產(chǎn),如英特爾、三星、臺積電、中芯國際等;②對于28nm以上等較為成熟的制程所用的掩模版,芯片制造廠商為了降低成本,在滿足技術(shù)要求下,更傾向于向獨立第三方掩模版廠商進行采購。由于全球晶圓制造代工收入中28nm以上制程的收入占比超過一半,因而半導(dǎo)體掩模版市場也呈現(xiàn)出晶圓廠自行配套的掩模版工廠占據(jù)主導(dǎo)的特征:根據(jù)SEMI數(shù)據(jù),在全球半導(dǎo)體掩模版市場,晶圓廠自行配套的掩模版工廠規(guī)模占比65%,獨立第三方掩模廠商規(guī)模占比35%。并且獨立第三方掩模版市場集中度較高,美國Photronics、日本Toppan和日本DNP合計占據(jù)全球八成以上的市場規(guī)模,以龍圖光罩為代表的國內(nèi)獨立第三方掩模廠商在工藝水平、出貨量及市場占有率等方面仍與國際頭部廠商存在較大差距。

圖15:全球半導(dǎo)體掩模版市場競爭格局

資料來源:龍圖光罩招股書,SEMI數(shù)據(jù),山西證券研究所

資料來源:龍圖光罩招股書,SEMI數(shù)據(jù),山西證券研究所圖16:全球獨立第三方半導(dǎo)體掩模版市場競爭格局

資料來源:龍圖光罩招股書,SEMI數(shù)據(jù),山西證券研究所

資料來源:龍圖光罩招股書,SEMI數(shù)據(jù),山西證券研究所就境內(nèi)半導(dǎo)體掩模版市場格局而言,第三方半導(dǎo)體掩模版市場占比或接近50%,但國際廠商仍占據(jù)主導(dǎo)地位。由于全球主要先進制程產(chǎn)能集中在境外,境內(nèi)僅有中芯國際、三星半導(dǎo)體(西安)、臺積電(南京)等少數(shù)企業(yè)具備生產(chǎn)能力,因此在境內(nèi)獨立第三方半導(dǎo)體掩模版占比相較全球水平略高。公司基于SEMI數(shù)據(jù)、境內(nèi)外半導(dǎo)體產(chǎn)業(yè)差異情況及半導(dǎo)體掩模版行業(yè)現(xiàn)狀,合理推測我國境內(nèi)第三方半導(dǎo)體掩模版占比略高于SEMI公布的全球35%的占比情況,大約在50%左右。根據(jù)上述數(shù)據(jù)測算,中國大陸晶圓廠自行配套掩模版市場規(guī)模為7.78億美元左右,獨立第三方掩模版市場規(guī)模為7.78億美元左右。但境內(nèi)獨立第三方掩模版市場仍以美國Photronics、日本Toppan和日本DNP為主,國內(nèi)市場參與者主要包括迪思微、中微掩模、龍圖光罩、清溢光電和路維光電,其中迪思微、中微掩模、龍圖光罩的制程能力、產(chǎn)品結(jié)構(gòu)及出貨量相當(dāng),處于行業(yè)第一梯隊。

圖17:2022年境內(nèi)半導(dǎo)體掩模版市場規(guī)模及競爭格局情況

專業(yè)化分工逐步成為行業(yè)共識,第三方掩模版廠市場份額有望不斷增大

半導(dǎo)體行業(yè)專業(yè)化分工逐步成為行業(yè)共識,第三方掩模版廠市場份額有望不斷增大。類似于“IDM”模式向“Foundry+Fabless”模式演進,第三方半導(dǎo)體掩模版廠也是半導(dǎo)體產(chǎn)業(yè)精細化分工的必然產(chǎn)物,相較于晶圓廠自建掩模版廠具有以下優(yōu)勢:①獨立第三方掩模版廠商面對整個半導(dǎo)體市場客戶的需求,能夠更好洞悉下游芯片設(shè)計客戶產(chǎn)品技術(shù)迭代需求和下游晶圓廠客戶生產(chǎn)工藝技術(shù)演進的方向,從而具有成本、品質(zhì)和交期優(yōu)勢;②獨立第三方掩模版廠商能夠降低下游晶圓廠的資本投入,能充分發(fā)揮在掩模版制作良率和生產(chǎn)效率提升以及固定成本分攤上的優(yōu)勢,具有顯著的規(guī)模經(jīng)濟效應(yīng);③由于掩模版承載著芯片設(shè)計方案和圖形信息,涉及到芯片設(shè)計公司的重要知識產(chǎn)權(quán),第三方半導(dǎo)體掩模版廠商作為芯片設(shè)計與芯片制造的中間橋梁,能夠更好地發(fā)揮信息隔離功能,芯片設(shè)計公司更傾向于將芯片設(shè)計版圖交給第三方掩模廠進行掩模生產(chǎn)以保證自身的信息安全。當(dāng)前國內(nèi)獨立第三方掩模版廠商銷售規(guī)模總體呈現(xiàn)快速增長的趨勢,且增長的幅度整體高于全球半導(dǎo)體掩模版規(guī)模增速,預(yù)計隨著獨立第三方掩模版廠商技術(shù)專業(yè)化優(yōu)勢和規(guī)模經(jīng)濟優(yōu)勢持續(xù)釋放,其市場份額有望進一步擴大。

表2:國內(nèi)獨立第三方掩模版廠商銷售規(guī)模增速快于全球半導(dǎo)體掩模版規(guī)模增速

資料來源:龍圖光罩-發(fā)行人與保薦機構(gòu)關(guān)于審核問詢函的回復(fù)(2023年半年報更新,2023-09-28),清溢光電2023年報,中國臺灣光罩2023年報,福尼克斯2023年報,Wind,山西證券研究所

【掩模版具有逆周期性,下游產(chǎn)品迭代和產(chǎn)線擴充催生持續(xù)的需求】

半導(dǎo)體掩模版具有部分逆產(chǎn)業(yè)周期特性,因而其下游需求較為穩(wěn)定。作為半導(dǎo)體行業(yè)可重復(fù)使用的光刻模板,掩模版產(chǎn)品直接需求與半導(dǎo)體產(chǎn)品的更新迭代與產(chǎn)線擴充息息相關(guān)。當(dāng)半導(dǎo)體產(chǎn)品持續(xù)推出新工藝、新結(jié)構(gòu)、新材料等新的芯片設(shè)計或者需要產(chǎn)線擴充時,晶圓制造廠商需要使用新的掩模版來進行半導(dǎo)體的大規(guī)模生產(chǎn),此時就會產(chǎn)生開版需求。而當(dāng)半導(dǎo)體行業(yè)處于下行周期,晶圓制造廠商的產(chǎn)能利用率不足時,為了提升產(chǎn)能利用率,晶圓制造廠商會向眾多的中小芯片設(shè)計公司提供晶圓代工服務(wù),從而生產(chǎn)的半導(dǎo)體產(chǎn)品類型亦會增多,相應(yīng)增加掩模版的需求量;同時當(dāng)下游需求低迷時,芯片設(shè)計公司將通過設(shè)計新產(chǎn)品刺激市場,提升銷量,新產(chǎn)品也會帶來對掩模版的增量需求。

全球晶圓需求復(fù)蘇或加快晶圓廠擴產(chǎn)速度,特色工藝路線擴產(chǎn)如火如荼

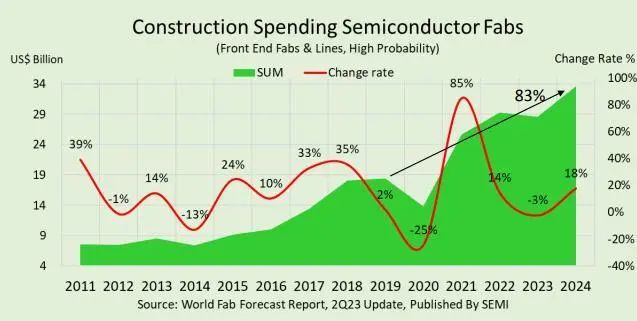

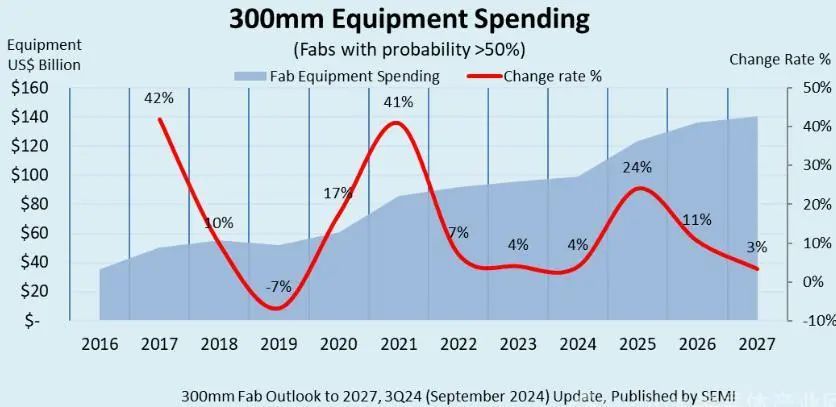

全球晶圓需求進入復(fù)蘇階段,晶圓廠擴產(chǎn)速度有望加快,并將帶來掩模版增量需求。根據(jù)SEMI預(yù)測數(shù)據(jù),2024年全球硅晶圓出貨量預(yù)計將下降2%,至12174百萬平方英寸(MSI);因為晶圓需求繼續(xù)從下行周期中復(fù)蘇,預(yù)計2025年將強勁反彈10%達到13328百萬平方英寸(MSI);考慮到人工智能和先進制程需求持續(xù)增長,預(yù)計到2027年硅晶圓出貨量仍將保持強勁增長并達到15413百萬平方英寸(MSI)。受此影響,全球晶圓廠擴產(chǎn)速度有望加快,以300mm(12寸)晶圓廠設(shè)備支出為例:①從總量來看,2024年全球300mm晶圓廠設(shè)備支出預(yù)計將增長4%達到993億美元;預(yù)計到2025年將進一步增長24%,首次突破1000億美元,達到1232億美元;預(yù)計2026年支出將增長11%,達到1362億美元;預(yù)計2027年將增長3%,達到1408億美元。②從區(qū)域結(jié)構(gòu)來看,中國將保持其作為全球300mm設(shè)備支出第一的地位,未來三年預(yù)計投資超過1000億美元;韓國未來三年預(yù)計投資810億美元,以進一步鞏固其在DRAM、HBM和3D NAND等存儲領(lǐng)域的主導(dǎo)地位;中國臺灣地區(qū)未來三年預(yù)計投資750億美元,3納米以下是其投資的主要驅(qū)動力;除此以外,美洲地區(qū)、日本、歐洲和中東、東南亞未來三年預(yù)計分別投資630億美元、320億美元、270億美元和130億美元。新產(chǎn)線的落成投產(chǎn)會產(chǎn)生新的開版需求,進而帶動掩模版市場規(guī)模進一步擴張。

圖18:全球半導(dǎo)體晶圓廠建設(shè)支出節(jié)奏預(yù)期

資料來源:SEMI,World Fab Forecast: Trends and Forecast,山西證券研究所

資料來源:SEMI,World Fab Forecast: Trends and Forecast,山西證券研究所圖19:全球晶圓廠12寸產(chǎn)品設(shè)備開支節(jié)奏預(yù)期

資料來源:SEMI,300mm Fab Outlook Report to 2027,山西證券研究所

資料來源:SEMI,300mm Fab Outlook Report to 2027,山西證券研究所國內(nèi)主要特色工藝晶圓廠均在積極擴充產(chǎn)線,帶來國內(nèi)半導(dǎo)體掩模版的配套需求大幅增加。近年來受新能源汽車、光伏發(fā)電、工業(yè)自動化、物聯(lián)網(wǎng)等下游新興產(chǎn)業(yè)推動,以功率器件為代表的特色工藝半導(dǎo)體發(fā)展迅速,不斷進行產(chǎn)品迭代,為半導(dǎo)體掩模版創(chuàng)造了大量的市場需求。以新能源汽車、光伏行業(yè)中的關(guān)鍵元件功率器件為例,根據(jù)IBS的統(tǒng)計,2021年中國功率器件市場規(guī)模約為711億元,預(yù)計2025年市場規(guī)模將增長至1102億元,年平均復(fù)合增長率為11.58%。當(dāng)前,華虹半導(dǎo)體、士蘭微、燕東微等國內(nèi)主要特色工藝晶圓廠均在積極擴充產(chǎn)線,相應(yīng)持續(xù)帶來對配套掩模版的大量需求,國內(nèi)半導(dǎo)體掩模版市場仍有較為廣闊的空間。

表3:國內(nèi)主要特色工藝半導(dǎo)體廠商擴產(chǎn)情況

資料來源:龍圖光罩招股書,山西證券研究所

資料來源:龍圖光罩招股書,山西證券研究所下游功能需求變化驅(qū)動半導(dǎo)體產(chǎn)品更新迭代加速,利好掩模版需求

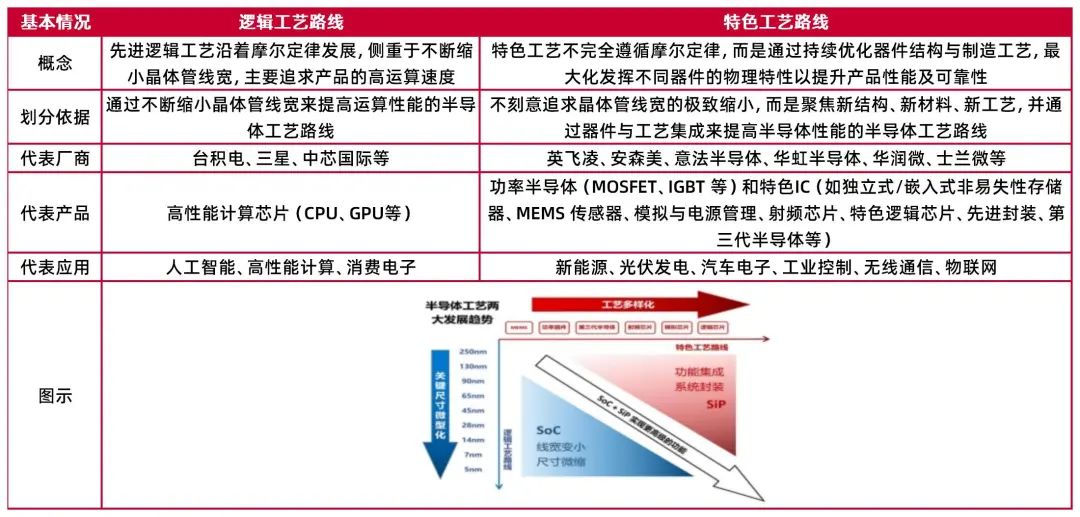

“邏輯工藝+特色工藝”路線逐步成為半導(dǎo)體制造發(fā)展的重要方向,高度定制化和功能集成化對掩模版提出了更高的要求。邏輯工藝路線和特色工藝路線是當(dāng)今半導(dǎo)體工藝兩大方向,代表了兩種產(chǎn)品性能提升的方式:①邏輯工藝路線以“摩爾定律”為指導(dǎo),不斷追求工藝節(jié)點的縮小,以滿足算力提升、速度提升、功耗降低的需求;②特色工藝路線以“超摩爾定律”為指導(dǎo),聚焦新材料、新結(jié)構(gòu)、新器件的研發(fā)創(chuàng)新與運用以提升產(chǎn)品性能及可靠性,強調(diào)定制化和技術(shù)品類多元性。隨著對半導(dǎo)體性能需求的不斷提升,邏輯工藝路線和特色工藝路線逐步呈現(xiàn)交叉兼容的特征,表現(xiàn)為:①先進邏輯芯片也會采用優(yōu)化器件結(jié)構(gòu)或集成其他工藝模塊的特色工藝技術(shù)來提升性能,如應(yīng)用于高性能CPU領(lǐng)域的3D封裝技術(shù);②特色工藝芯片也會通過適當(dāng)?shù)乜s小晶體管線寬來實現(xiàn)更高的單位性能和能耗比。在此情況下,下游半導(dǎo)體產(chǎn)品呈現(xiàn)高度定制化和功能集成化特征,其對掩模版也提出了更高的要求,利好掩模版行業(yè)發(fā)展。

表4:特色工藝路線和邏輯工藝路線對比

資料來源:龍圖光罩招股書,山西證券研究所

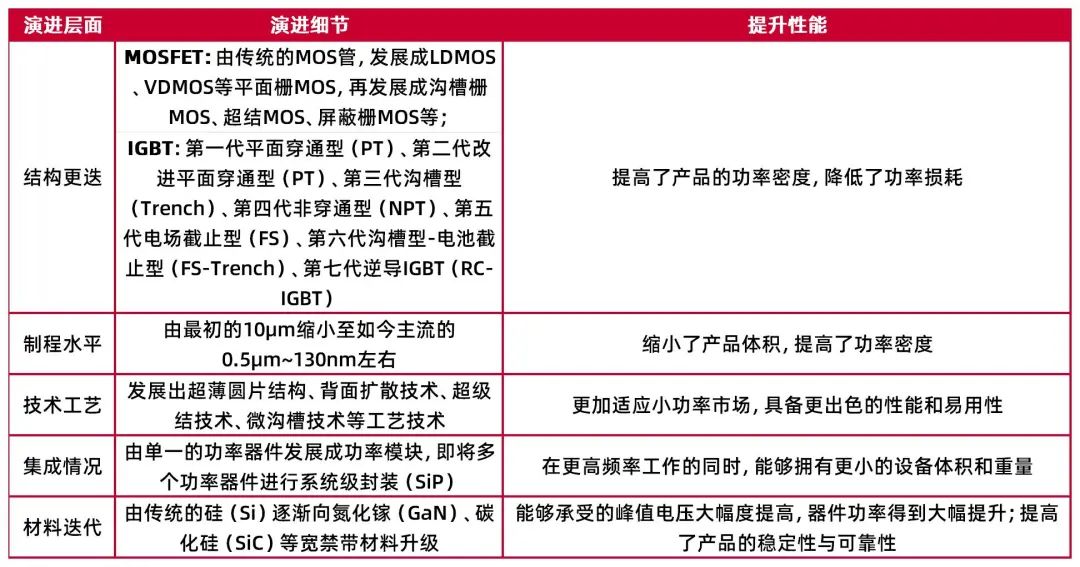

資料來源:龍圖光罩招股書,山西證券研究所特色工藝半導(dǎo)體受下游功能需求驅(qū)動不斷進行產(chǎn)品更新迭代,帶來掩模版的大量需求。以功率半導(dǎo)體為例,隨著電動汽車的續(xù)航不斷提升,動力電池能量密度、充電模組的功率越來越高,而單個車輛對半導(dǎo)體的數(shù)量、體積等因素有一定的約束,因此功率半導(dǎo)體的功率密度、單位性能也要求越來越高。為了提高開關(guān)頻率和功率密度、降低功耗,功率半導(dǎo)體的制程工藝不斷進步,從最初的10μm逐步縮小至目前主流的0.5μm~130nm左右;同時,在器件結(jié)構(gòu)改進方面,功率器件經(jīng)歷了平面、溝槽、超級結(jié)等器件結(jié)構(gòu)的變化,進一步提高了器件的功率密度和工作頻率;在材料方面,新興的第三代半導(dǎo)體功率器件采用了碳化硅、氮化鎵材料,進一步提升了器件的開關(guān)特性、降低了功耗,也優(yōu)化了其耐高溫、耐高壓特性。而半導(dǎo)體的結(jié)構(gòu)、制程、技術(shù)、工藝、集成度、材料每發(fā)生一次迭代,就需要更換一套新的半導(dǎo)體掩模版,基于此創(chuàng)造了大量的半導(dǎo)體掩模版需求。

表5:功率半導(dǎo)體的技術(shù)演進情況

資料來源:龍圖光罩招股書,山西證券研究所

資料來源:龍圖光罩招股書,山西證券研究所【公司在工藝制程、技術(shù)實力、項目經(jīng)驗、客戶資源等方面優(yōu)勢顯著】

公司工藝制程國內(nèi)領(lǐng)先,珠海工廠落成投產(chǎn)將進一步夯實領(lǐng)先地位

公司工藝制程水平雖與頭部國際廠商存在較大差距,但已躋身國內(nèi)領(lǐng)先水平。制程水平是衡量掩模版產(chǎn)品技術(shù)水平的最關(guān)鍵指標(biāo),通常情況下,掩模版對應(yīng)晶圓最小線寬越窄、CD精度數(shù)值越小、CD精度均值偏差數(shù)值越小、CD均勻性數(shù)值越低、位置精度數(shù)值越小、套刻精度數(shù)值越小、缺陷尺寸數(shù)值越小則表明掩模版產(chǎn)品的精度越高、穩(wěn)定性越好。就制程水平而言,雖然與美國Photronics、日本Toppan、日本DNP等國際掩模版巨頭相比仍有較大差距,但公司已經(jīng)實現(xiàn)了130nm工藝節(jié)點半導(dǎo)體掩模版的量產(chǎn),實現(xiàn)了±20nm的CD精度和套刻精度,這一水平在國內(nèi)獨立第三方半導(dǎo)體掩模版廠商中屬于領(lǐng)先水平:①路維光電和清溢光電目前可生產(chǎn)180nm及以上掩模版,并逐步向150nm/130nm及以下制程節(jié)點方向發(fā)展;②中微掩膜、迪思微以及龍圖光罩當(dāng)前均實現(xiàn)了130nm及以上掩模版的生產(chǎn),且龍圖光罩是其中唯一一家A股上市公司。

表6:半導(dǎo)體掩模版廠商技術(shù)能力關(guān)鍵指標(biāo)對比

資料來源:龍圖光罩招股書,山西證券研究所

資料來源:龍圖光罩招股書,山西證券研究所珠海工廠建成投產(chǎn)將進一步夯實公司的領(lǐng)先優(yōu)勢,也是公司向更先進制程拓展的關(guān)鍵節(jié)點。根據(jù)募投項目規(guī)劃,珠海龍圖光罩主要支持公司第三代半導(dǎo)體掩模版產(chǎn)品的研發(fā)量產(chǎn),制程節(jié)點將覆蓋130-65nm,預(yù)計配套電子束光刻機2臺、高端激光光刻機4臺,其中,電子束用于第三代半導(dǎo)體掩模版中精度較高的關(guān)鍵層曝光,激光光刻機用于非關(guān)鍵層曝光。綜合考慮設(shè)備理論產(chǎn)能、設(shè)備維護及保養(yǎng)等因素,預(yù)計2027年達產(chǎn)后新增高端半導(dǎo)體掩模版產(chǎn)量1.8萬片/年,新增年收入5.41億元。目前,珠海募投項目處于工藝驗證和客戶送樣階段,電子束光刻、干法刻蝕、檢測等主要生產(chǎn)設(shè)備均已到廠完成安裝調(diào)試,第四季度進行第三代半導(dǎo)體掩模版的小規(guī)模試產(chǎn),預(yù)計2025年實現(xiàn)穩(wěn)定量產(chǎn)。除此以外,珠海募投項目也已啟動28nm制程節(jié)點的規(guī)劃,公司半導(dǎo)體掩模版產(chǎn)品還將向更高制程演進。

圖20:龍圖光罩珠海工廠圖示

資料來源:龍圖光罩公司官網(wǎng),山西證券研究所

資料來源:龍圖光罩公司官網(wǎng),山西證券研究所公司具有領(lǐng)先的技術(shù)實力和豐富的項目經(jīng)驗,可充分發(fā)揮“橋梁”功能

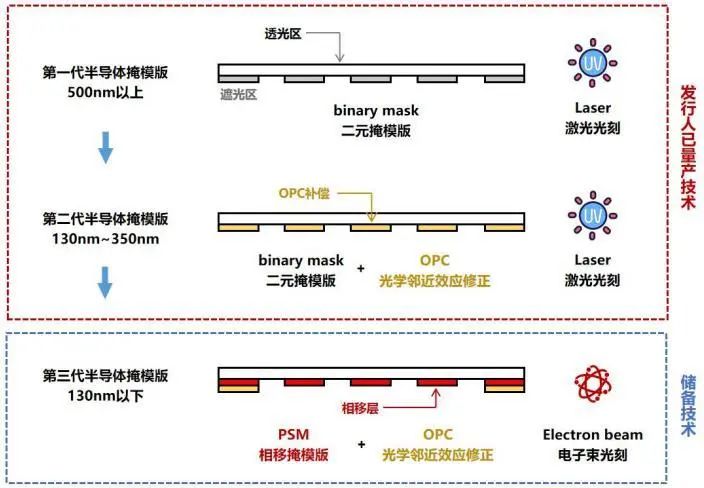

公司高度重視技術(shù)研發(fā),目前技術(shù)實力及工藝能力在國內(nèi)第三方半導(dǎo)體掩模版廠商中達到了領(lǐng)先的水平。公司在高精度半導(dǎo)體掩模版領(lǐng)域不斷進行設(shè)備引進與技術(shù)攻關(guān),針對半導(dǎo)體掩模版的工藝特點,形成了多項自主研發(fā)的核心技術(shù),包括圖形補償(OPC)技術(shù)、精準對位標(biāo)記技術(shù)、光刻制程管控技術(shù)、曝光精細化控制技術(shù)、缺陷修補與異物去除技術(shù)等,涵蓋CAM、光刻、檢測三大環(huán)節(jié)。公司的技術(shù)研發(fā)與產(chǎn)品迭代經(jīng)歷了三個階段的技術(shù)演進:①第一代半導(dǎo)體掩模版技術(shù)是“二元掩模版+激光光刻”;②第二代半導(dǎo)體掩模版技術(shù)是“二元掩模版+OPC技術(shù)+激光光刻”;③第三代半導(dǎo)體掩模版技術(shù)是“PSM相移掩模版+OPC技術(shù)+電子束光刻”。目前公司已經(jīng)實現(xiàn)第一代、第二代半導(dǎo)體掩模版的穩(wěn)定量產(chǎn),第三代掩模版中的PSM相移掩模版、電子束光刻等技術(shù)也在積極儲備中,并形成了一定的技術(shù)成果。公司也已實現(xiàn)130nm工藝節(jié)點半導(dǎo)體掩模版的量產(chǎn),實現(xiàn)了±20nm的CD精度和套刻精度,技術(shù)實力及工藝能力在國內(nèi)第三方半導(dǎo)體掩模版廠商中達到了領(lǐng)先的水平。

圖21:龍圖光罩半導(dǎo)體掩模版技術(shù)演進過程圖示

資料來源:龍圖光罩招股說明書,山西證券研究所

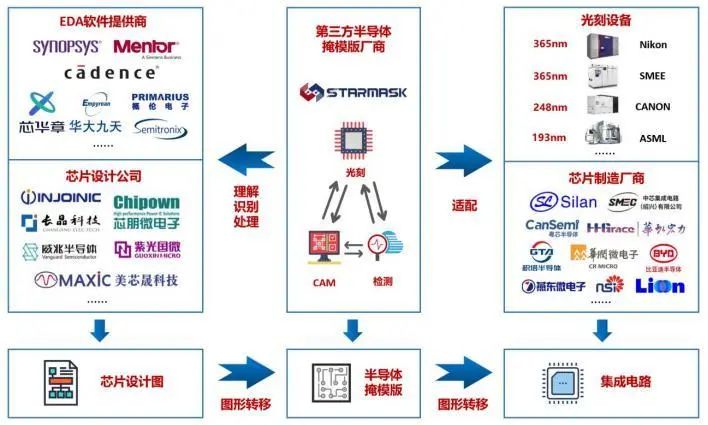

資料來源:龍圖光罩招股說明書,山西證券研究所公司擁有豐富的項目經(jīng)驗和行業(yè)Know-How,具有較強的上下游匹配能力,可適配不同客戶非標(biāo)準化的需求。①公司是連接上游芯片設(shè)計公司和下游晶圓制造廠商的“橋梁”,需要根據(jù)上游芯片設(shè)計公司(Fabless)提供的設(shè)計版圖,及下游晶圓制造廠商(Foundry和IDM)提供的制作工藝要求,設(shè)計并制作出同時滿足芯片設(shè)計公司和晶圓制造廠要求的、用于晶圓加工的半導(dǎo)體掩模版。因而作為獨立的第三方半導(dǎo)體掩模版生產(chǎn)商,公司依托較強的上下游匹配能力,能夠快速理解并轉(zhuǎn)換上游芯片設(shè)計要求、充分了解并執(zhí)行下游晶圓制造工藝需求。②與此同時,由于當(dāng)前國內(nèi)芯片設(shè)計公司使用的EDA軟件多樣,各家公司設(shè)計圖文檔缺乏統(tǒng)一標(biāo)準,存在大量非標(biāo)準化設(shè)計;并且下游光刻機臺二手設(shè)備流通普遍,型號眾多,不同光刻機的對位要求、工藝要求不同,相應(yīng)信息不全;上述因素給第三方半導(dǎo)體掩模版生產(chǎn)商的制造過程帶來了巨大的挑戰(zhàn)。而公司結(jié)合多年的上下游匹配與服務(wù)經(jīng)驗,形成了大量的專有技術(shù)和行業(yè)Know-How,能夠提供滿足客戶要求和標(biāo)準的掩模版產(chǎn)品。

圖22:龍圖光罩具有較強的上下游匹配能力

資料來源:龍圖光罩招股說明書,山西證券研究所

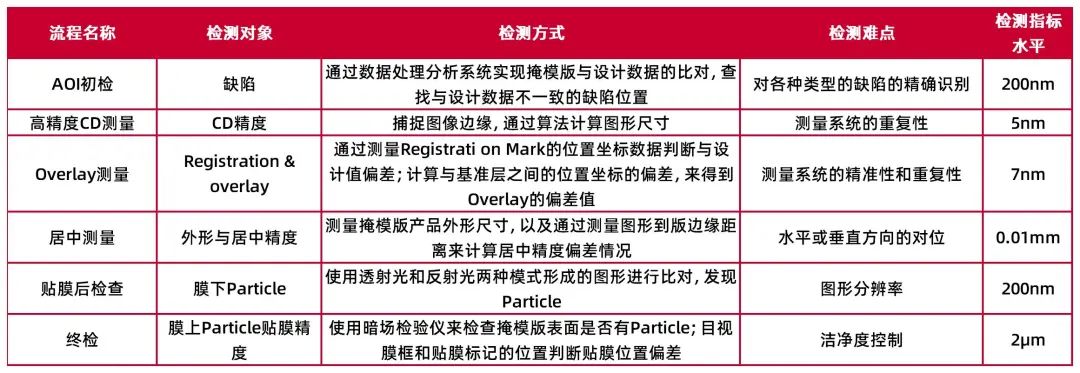

資料來源:龍圖光罩招股說明書,山西證券研究所公司依托長期以來的項目經(jīng)驗構(gòu)筑了高精度測量技術(shù),能夠有效檢測并指導(dǎo)缺陷修補,從而保障產(chǎn)品的一致性和穩(wěn)定性。掩模版在制造過程中因生產(chǎn)環(huán)境、材料異常等原因產(chǎn)生的各種缺陷及各類精度偏差,與生產(chǎn)、傳輸、儲存等環(huán)節(jié)中出現(xiàn)的污染物,會通過半導(dǎo)體曝光工藝傳遞到下游芯片上,并以影響芯片性能與可靠性的缺陷形式存在。因此能夠及時、準確地對掩模版上的各類缺陷進行測量,并在不產(chǎn)生二次污染的情況下對缺陷進行精準修補,具備較高的技術(shù)難度。公司依托長期以來的項目經(jīng)驗自研了一系列掩模版精度測量及缺陷檢測技術(shù),包括AOI初檢、高精度CD測量、Overlay測量、居中測量、貼膜后檢查、終檢等工序,能夠有效地測量出掩模產(chǎn)品的關(guān)鍵參數(shù)及瑕疵(Defect)、微粒(Particle)、圖形CD精度偏差過大、位置精度偏差過大等缺陷情況。基于優(yōu)異的測量和檢測能力,公司可以最大限度地保障產(chǎn)品制程與精度水平達標(biāo),為產(chǎn)品質(zhì)量提供保證。

表7:龍圖光罩掩模版檢測技術(shù)情況

資料來源:龍圖光罩招股書,山西證券研究所

資料來源:龍圖光罩招股書,山西證券研究所公司具有穩(wěn)定的客戶資源,可精準、快速地滿足不同客戶的需求

公司以特色工藝半導(dǎo)體市場為切入點,已與眾多知名客戶建立了長期穩(wěn)定的合作。公司憑借扎實的技術(shù)實力、優(yōu)質(zhì)的服務(wù)與可靠的產(chǎn)品質(zhì)量,不斷提升掩模版工藝技術(shù)水平和定制化服務(wù)能力,已與眾多知名客戶建立了長期穩(wěn)定的合作,并形成了優(yōu)質(zhì)的客戶結(jié)構(gòu),涵蓋芯片制造廠商、MEMS傳感器廠商、先進封裝廠商,還包括進行基礎(chǔ)技術(shù)研究的知名高校及科研院所。同時,公司產(chǎn)品已通過多個國內(nèi)知名晶圓制造廠商的認證,如:中芯集成、士蘭微、積塔半導(dǎo)體、新唐科技、比亞迪半導(dǎo)體、立昂微、燕東微、粵芯半導(dǎo)體、長飛先進、揚杰科技等。考慮到半導(dǎo)體掩模版產(chǎn)品性能要求高、認證周期長、客戶粘性強,預(yù)期上述客戶將為公司帶來穩(wěn)定的訂單和收入。除此以外,公司客戶華虹半導(dǎo)體、立昂微及士蘭微以股權(quán)投資的方式與公司建立了更為緊密的聯(lián)系,其中華虹虹芯系華虹半導(dǎo)體的關(guān)聯(lián)方、瑞揚合伙系立昂微的關(guān)聯(lián)方、士蘭控股和銀杏谷壹號系士蘭微關(guān)聯(lián)方。

圖23:龍圖光罩主要客戶情況

資料來源:龍圖光罩招股書,山西證券研究所

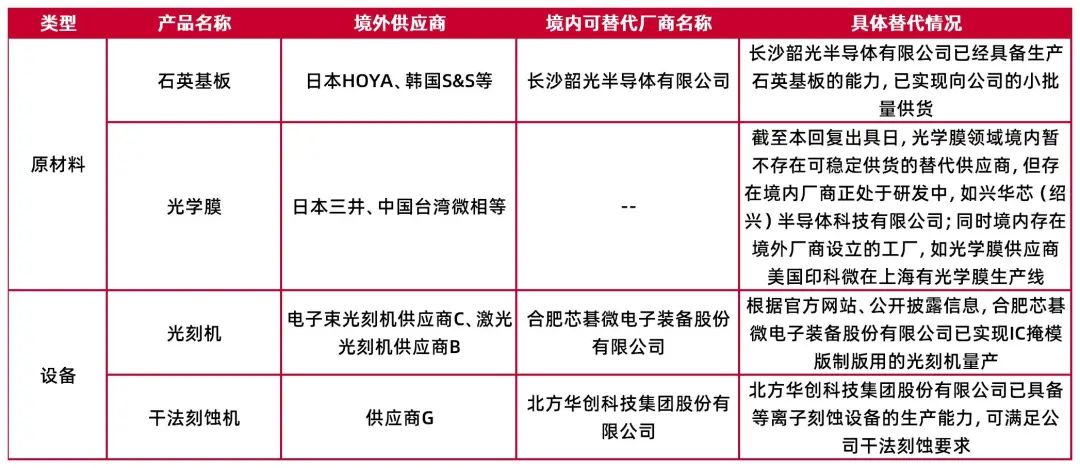

資料來源:龍圖光罩招股書,山西證券研究所公司具有全面的客戶服務(wù)能力,能夠精準、快速地滿足客戶的需求,同時也在積極推進國產(chǎn)替代驗證進程。當(dāng)前半導(dǎo)體掩模版行業(yè)呈現(xiàn)高精度半導(dǎo)體掩模版核心原材料石英基板仍被日韓企業(yè)壟斷、設(shè)備仍主要依賴進口的特征,基于此,公司建立起了一套充分適應(yīng)國內(nèi)半導(dǎo)體行業(yè)現(xiàn)狀的技術(shù)與服務(wù)體系,并積極與上下游進行技術(shù)合作,推動了我國半導(dǎo)體產(chǎn)業(yè)鏈的建設(shè)和完善:①針對上游芯片設(shè)計公司存在大量非標(biāo)準化設(shè)計,公司開發(fā)了一系列非標(biāo)數(shù)據(jù)識別與轉(zhuǎn)換程序,高效、準確地將客戶的設(shè)計版圖轉(zhuǎn)換成光刻機可識別的圖形數(shù)據(jù);同時,公司積極與國內(nèi)EDA軟件廠商華大九天進行戰(zhàn)略合作,對半導(dǎo)體掩模版數(shù)據(jù)處理中的技術(shù)難點進行反饋及技術(shù)驗證,完善國內(nèi)EDA軟件的功能。②針對下游光刻設(shè)備型號繁多、制版要求各異的現(xiàn)狀,公司積累了豐富的針對不同光刻機型進行業(yè)務(wù)磨合的經(jīng)驗,建立了適用于多種光刻機的編碼規(guī)則數(shù)據(jù)庫;同時,公司與行業(yè)內(nèi)知名特色工藝晶圓制造廠上海華虹宏力半導(dǎo)體制造有限公司建立了戰(zhàn)略合作關(guān)系,針對下游特色工藝的技術(shù)需求開展配套掩模版工藝技術(shù)研究。③針對關(guān)鍵材料石英基板及關(guān)鍵檢測設(shè)備受制于海外廠商的現(xiàn)狀,公司積極與掩模版AOI檢測設(shè)備供應(yīng)商江蘇維普光電科技有限公司開展合作,不斷提升國產(chǎn)設(shè)備的缺陷檢測水平;公司與國內(nèi)專注于石英基板研發(fā)和產(chǎn)業(yè)化的公司上海傳芯半導(dǎo)體有限公司展開戰(zhàn)略合作,通過產(chǎn)品測試、驗證和反饋,加快高品質(zhì)石英基板國產(chǎn)化配套進程。④除此以外,公司高度重視售后服務(wù),公司保存了所有掩模版的出廠信息,對所有需要二次服務(wù)的掩模版可以追溯到其生產(chǎn)信息、品質(zhì)信息,在實際掩模版使用過程中出現(xiàn)異常的情況時,可以快速及時識別異常原因并提供解決方案,以保障下游客戶生產(chǎn)需要。

表8:龍圖光罩核心設(shè)備及原材料高度依賴進口

【盈利預(yù)測】

收入拆分及盈利預(yù)測

公司招股書中對掩模版產(chǎn)品的銷售收入、產(chǎn)品價格及銷量進行了披露,故我們將據(jù)此進行營業(yè)收入預(yù)測:

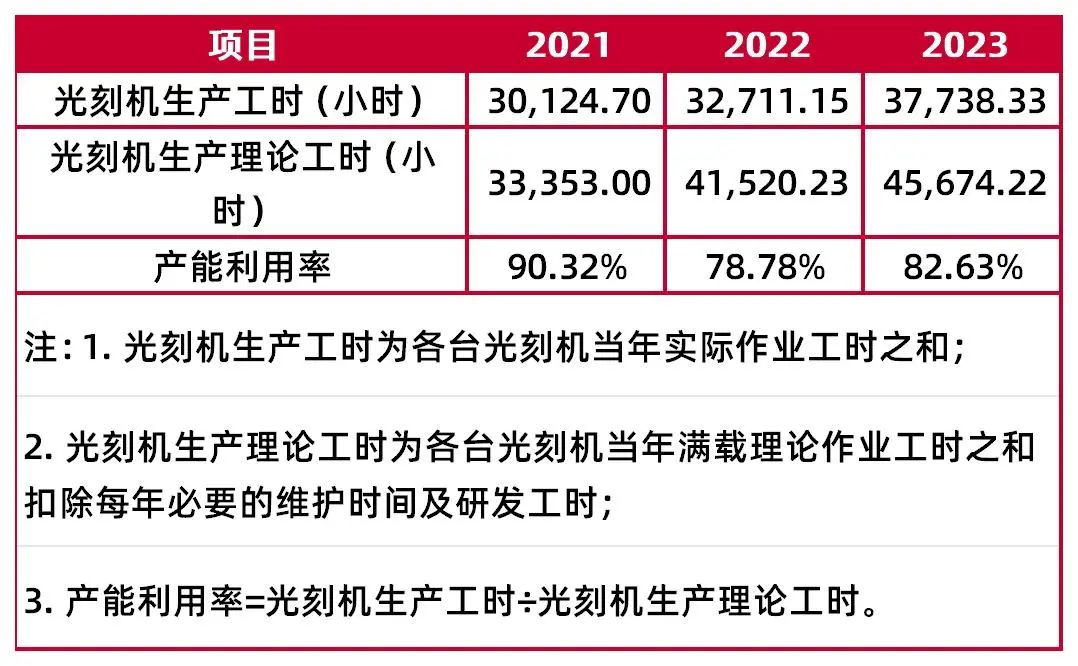

掩模版業(yè)務(wù)營收預(yù)測:①產(chǎn)量情況:2022年公司新購置2臺光刻機致使產(chǎn)能利用率下降較為明顯,而后產(chǎn)能利用率進入爬升階段,2023年公司理論工時和產(chǎn)能利用率分別為45674.22小時和82.63%,考慮到2024年公司未新購光刻機,故假定2024年公司理論工時和產(chǎn)能利用率分別為45674.22小時和90.50%,基于此可估算2024年公司光刻機生產(chǎn)工時為41335.17小時。2021-2023年公司單片掩模版所耗用工時的均值為0.51小時,假定2024年與之相同,則可估算得到2024年掩模版產(chǎn)量為81834片。根據(jù)公司珠海工廠建設(shè)規(guī)劃,預(yù)計2027年達產(chǎn)后新增高端半導(dǎo)體掩模版產(chǎn)量1.8萬片/年、新增年收入5.41億元(即高端半導(dǎo)體掩模版平均單價提升至30000元/片的水平),考慮到更先進制程掩模版制造難度進一步提升,預(yù)期前期工藝磨合期產(chǎn)能釋放速度較慢且后續(xù)逐步加速,故假定2025-2027年新增產(chǎn)量分別為3600、5400、9000片,即2024-2026年掩模版總產(chǎn)量分別為81834、85434、90834片。②銷量情況:總體看來,公司掩模版產(chǎn)品的產(chǎn)銷率較為穩(wěn)定,故假定這一態(tài)勢繼續(xù)維持并取三年均值,即2024-2026年掩模版產(chǎn)銷率分別為99.91%、99.91%、99.93%。基于產(chǎn)銷率和產(chǎn)量數(shù)據(jù)可估算得到2024-2026年掩模版總銷量分別為81763、85359、90766片。③平均單價情況:2024年產(chǎn)品均價提升主要來源于高精度石英掩模版收入占比提升,2025-2027年產(chǎn)品均價提升主要來源于珠海工廠高端半導(dǎo)體掩模版產(chǎn)能釋放,由于工藝制程存在較大差異,預(yù)期2024年單價提升幅度較小、珠海工廠投產(chǎn)后單價提升幅度較大,基于此假設(shè)2024-2026年掩模版平均單價提升幅度分別為5.00%、36.00%、37.00%,即平均單價分別為3071.83、4177.69、5723.43元/片。④銷售收入情況:基于掩模版銷量和平均單價數(shù)據(jù)可以估算2024-2026年公司掩模版業(yè)務(wù)收入分別為251.16、356.60、519.49百萬元。

表9:龍圖光罩2021-2023年產(chǎn)能利用率情況

資料來源:龍圖光罩招股說明書,山西證券研究所

資料來源:龍圖光罩招股說明書,山西證券研究所掩模版業(yè)務(wù)毛利率預(yù)測:考慮到工藝日益成熟會帶來一定的產(chǎn)品降價壓力,以及珠海新工廠投產(chǎn)后帶來的費用攤銷問題,預(yù)計掩模版產(chǎn)品毛利率趨于下行,并且珠海新工廠投產(chǎn)或使毛利率下滑速度加快,基于此假定2024-2026年掩模版業(yè)務(wù)的毛利率分別為58.30%、56.20%、54.60%。

基于上述假設(shè),我們預(yù)測公司2024-2026年營業(yè)收入分別為2.51、3.57、5.19億元,增速分別為15.1%、42.0%、45.7%;凈利潤分別為0.96、1.24、1.73億元,增速分別為14.5%、29.6%、39.2%,對應(yīng)EPS分別為0.72、0.93、1.29元,以12月2日收盤價66.66元計算,對應(yīng)PE分別為93.0X、71.8X、51.6X。

表10:2024-2026年龍圖光罩營業(yè)收入及毛利率預(yù)測

資料來源:龍圖光罩招股說明書,山西證券研究所

資料來源:龍圖光罩招股說明書,山西證券研究所可比公司估值對比

就境內(nèi)掩模板廠商而言,迪思微和中微掩膜在產(chǎn)品結(jié)構(gòu)上與公司最為接近但是尚未上市,故選取可獲取公開經(jīng)營數(shù)據(jù)的路維光電(688401.SH)和清溢光電(688138.SH)作為可比公司。

表11:2024-2026年可比公司估值對比

注:龍圖光罩EPS及PE值為自行測算,其余均為Wind一致預(yù)期

資料來源:Wind一致預(yù)期(截至12月2日),山西證券研究所

我們預(yù)測2024-2026年公司的估值分別為93.0X、71.8X、51.6X,顯著高于可比公司平均估值33.6X、25.7X、20.3X。基于1)公司是國內(nèi)稀缺的獨立第三方半導(dǎo)體掩模版廠商;2)下游產(chǎn)品迭代和產(chǎn)線擴充催生持續(xù)的掩模版需求,并且專業(yè)化分工態(tài)勢利好第三方掩模板廠商,國產(chǎn)化替代空間廣闊;3)公司在工藝制程、技術(shù)實力、項目經(jīng)驗、客戶資源等方面優(yōu)勢顯著。綜上,我們看好公司未來的發(fā)展,但考慮到公司上市時間較短存在一定的估值溢價并且珠海工廠新工藝制程的磨合和優(yōu)化仍需要一段時間,因此對公司首次覆蓋給予“增持-A”評級。

盈利預(yù)測:主要原材料和設(shè)備依賴進口且供應(yīng)商較為集中的風(fēng)險、原材料價格波動的風(fēng)險、市場競爭加劇的風(fēng)險、珠海工廠產(chǎn)能利用率爬坡不及預(yù)期的風(fēng)險、匯率波動風(fēng)險。

?財務(wù)報表預(yù)測和估值數(shù)據(jù)匯總

資料來源:最聞,山西證券研究所

資料來源:最聞,山西證券研究所分析師:葉中正

執(zhí)業(yè)登記編碼:S0760522010001

分析師:馮瑞

執(zhí)業(yè)登記編碼:S0760524070001

分析師:高宇洋

執(zhí)業(yè)登記編碼:S0760523050002

報告發(fā)布日期:2024年12月3日

本人已在中國證券業(yè)協(xié)會登記為證券分析師,本人承諾,以勤勉的職業(yè)態(tài)度,獨立、客觀地出具本報告。本人對證券研究報告的內(nèi)容和觀點負責(zé),保證信息來源合法合規(guī),研究方法專業(yè)審慎,分析結(jié)論具有合理依據(jù)。本報告清晰準確地反映本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點直接或間接受到任何形式的補償。本人承諾不利用自己的身份、地位或執(zhí)業(yè)過程中所掌握的信息為自己或他人謀取私利。

【免責(zé)聲明】

本訂閱號不是山西證券研究所證券研究報告的發(fā)布平臺,所載內(nèi)容均來自于山西證券研究所已正式發(fā)布的證券研究報告,訂閱者若使用本訂閱號所載資料,有可能會因缺乏對完整報告的了解而對其中關(guān)鍵假設(shè)、評級、目標(biāo)價等內(nèi)容產(chǎn)生理解上的歧義。提請訂閱者參閱山西證券研究所已發(fā)布的完整證券研究報告,仔細閱讀其所附各項聲明、信息披露事項及風(fēng)險提示,關(guān)注相關(guān)的分析、預(yù)測能夠成立的關(guān)鍵假設(shè)條件,關(guān)注投資評級和證券目標(biāo)價格的預(yù)測時間周期,并準確理解投資評級的含義。

依據(jù)《發(fā)布證券研究報告執(zhí)業(yè)規(guī)范》規(guī)定特此聲明,禁止我司員工將我司證券研究報告私自提供給未經(jīng)我司授權(quán)的任何公眾媒體或者其他機構(gòu);禁止任何公眾媒體或者其他機構(gòu)未經(jīng)授權(quán)私自刊載或者轉(zhuǎn)發(fā)我司的證券研究報告。刊載或者轉(zhuǎn)發(fā)我司證券研究報告的授權(quán)必須通過簽署協(xié)議約定,且明確由被授權(quán)機構(gòu)承擔(dān)相關(guān)刊載或者轉(zhuǎn)發(fā)責(zé)任。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)