安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

盡管美國非農就業報告顯示就業市場開始降溫,但并不足以讓美聯儲以50BP(基點)的幅度開啟降息周期,華爾街對9月首次降息25BP達成共識。

8月美國非農就業人數增加了14.2萬,低于預期,7月、6月數據都被下修,但8月數據并不算弱,而且此次失業率下降了3個基點至4.22%,新進入市場的勞動者進一步增加,8月平均時薪環比增長0.4%,略高于預期。

渣打全球首席策略師羅伯遜(Eric Robertsen)表示,數據不足以讓美聯儲降息50BP,但由于美聯儲降息的空間大于歐元區、英國,且日本將繼續加息,預計在息差收斂下,美元在年內盤整后將在2025年繼續走弱。

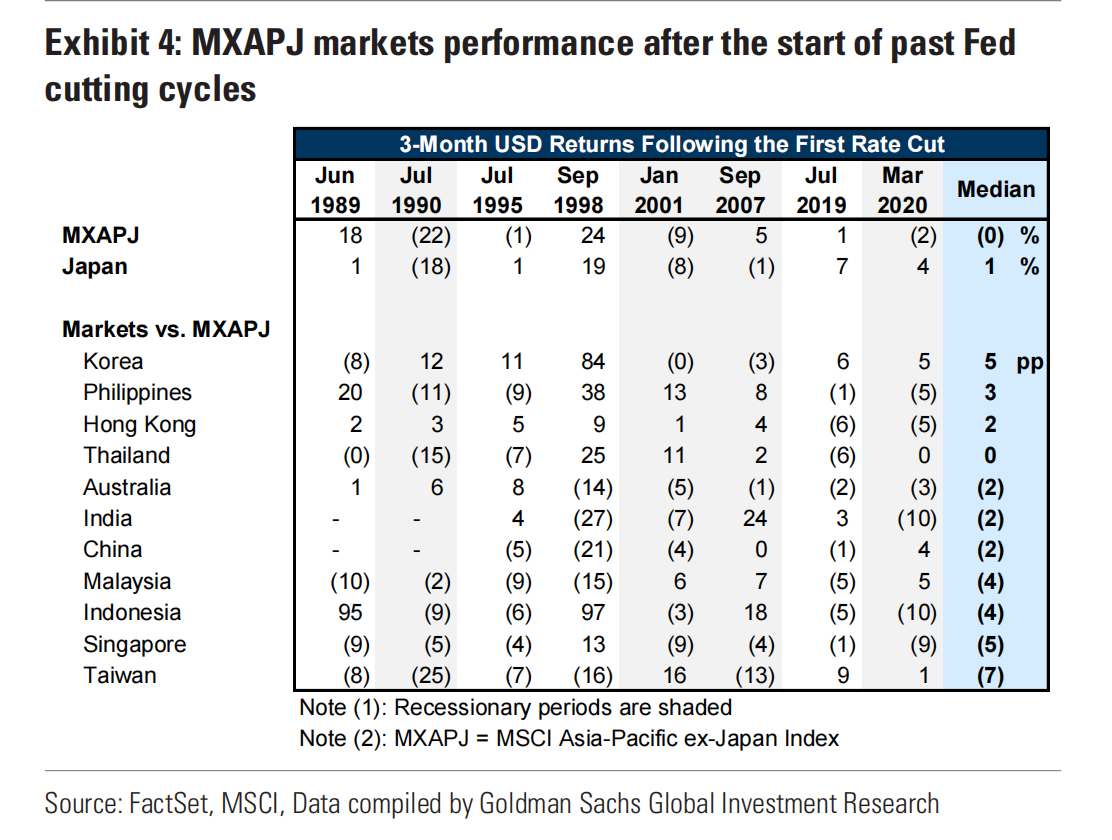

由于美國經濟“軟著陸”仍是基本假設,各界對風險資產的前景都偏樂觀。高盛分析稱,從歷史上看,美聯儲降息后,在美國沒有出現衰退環境下,亞洲股市中位數回報率為9%,而在衰退條件下為-5%。

這次情況可能有何不同?對于中國而言,市場關注重點是增長的下行風險,而不是美聯儲周期。財政政策寬松將是穩定經濟活動指標的關鍵。日本是唯一一個貨幣政策正在收緊的地區經濟體,盡管利率上升,但股市仍可能表現良好,而日元進一步升值將構成風險,尤其是對出口相關行業。

就業數據尚不支持50BP降息

不同于8月公布的美國7月非農數據觸發衰退擔憂,此次公布的8月非農數據好壞參半。50BP的降息可能不會在9月18日的議息會議上出現。

在數據公布后,高盛認為,美聯儲理事沃勒和紐約聯儲主席威廉姆斯的講話表明,美聯儲領導層認為9月會議上25BP的降息是基本預期,但如果勞動力市場繼續惡化,他們對后續會議上降息50BP持開放態度。

盡管如此,市場仍對本輪降息周期進行了近225BP的定價。相比之下,歐洲央行的降息幅度可能小得多,而日本央行則仍有望加息兩次。

巴克萊預計,9月12日,歐洲央行將先于美聯儲降息25BP。但相比美國,歐元區經濟下行壓力更大,通脹下行速度卻不及預期。機構預計歐元區2024年實際GDP增速可能被下調至0.8%(-0.1個百分點),2025年為1.3%(-0.1個百分點)。同時,短期通脹預期略有上升,巴克萊預計2024年的總體預測將保持在2.5%不變,而2025年的預測將上調至2.3%(+0.1個百分點),并預計今年核心通脹將上調至2.9%(+0.1個百分點)。

當前歐元區核心通脹率為2.8%,在今年的多個月份里為2.9%,看不到下降跡象;相比之下,美國核心PCE已降至2.6%。

日本大概率將繼續加息。機構預測,日本10月將加息15BP,終極利率在明年可能來到1%附近(3月開始加息前為-0.1%)。9月5日公布的數據顯示,日本工人實際薪資連續兩個月上升,7月同比增長0.4%,6月為27個月來首次上升。這為日本央行繼續加息亮了綠燈。

美元被下調至不看好

在這種分化的背景下,美元被華爾街投行普遍下調評級。

瑞銀預計未來幾個月美元將大幅下跌。原因在于,美國經濟增長和消費者支出放緩將削弱對美元的支撐。預計未來幾個季度美國經濟增速將放緩至1.5%或以下。

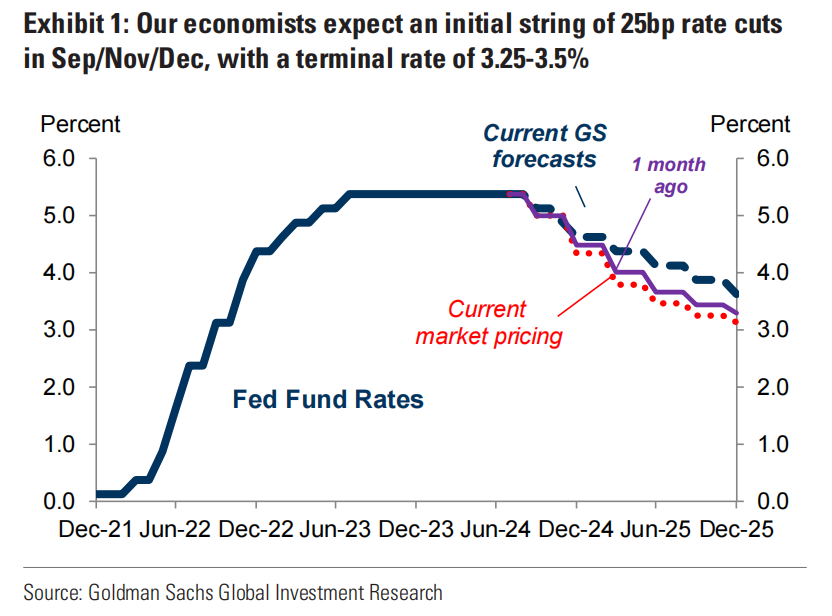

美國相對于世界其他地區的利率優勢也將減弱。機構預計,美國的中性利率應該在3.25%~3.5%附近,而不是現在的5.25%~5.5%。

此外,投資者正在轉向關注美國的結構性挑戰。GDP增長放緩和收益率下降可能促使投資者重新評估美元的高估值,部分投機賬戶將轉為美元凈空頭,因為政府財政狀況緊張和國際收支平衡不利于美元強勢。

目前,瑞銀預計歐元/美元將從1.05~1.10上升至1.10~1.15,該貨幣對有望在2025年突破1.15關口;預計英鎊/美元將在明年升至1.35~1.4的較高交易區間;在亞太方面,機構預計美元/日元將有可能在2025年跌破140,澳元/美元將在2025年6月前上漲至0.7,而人民幣將在2025年持穩。

但由于美國總統選舉結果的不確定性和更高關稅的前景,羅伯遜認為,在2024年剩下的時間里,美元指數將更傾向于盤整,2025年可能會開啟下行。

降息對亞洲股市影響分化

就風險資產而言,估值偏高的美股科技股近期陷入盤整,但機構仍預計美國大選后美股將有望繼續沖擊新高,而亞洲股市將表現分化。

納斯達克100指數近期再度跌破19000點大關,回落至18400點附近。不過,高盛表示,科技行業自2010年以來,貢獻了全球股市回報的32%和美股回報的40%。這反映了更強的基本面,而非不理性的繁榮。從次貸危機前的峰值計算,全球科技行業的每股收益(EPS)增長約400%,而其他行業僅增長約25%。“我們認為,科技行業并不處于泡沫中,可能會繼續主導市場回報。然而集中風險較高,投資者應尋求分散投資,從而改善風險調整后的回報,同時獲得小型科技公司以及市場其他領域潛在贏家的機會。”高盛稱。

就亞洲市場而言,高盛將MSCI除日本外指數(MXAPJ )的12個月目標上調2%至630點,這意味著美元計價的價格回報、總回報分別為12%、15%,機構更傾向于成長風格。

“歷史上8次降息周期,有4次美國經濟進入衰退,4次非衰退背景。在非衰退條件下,區域指數在首次降息后的1個月、3個月和6個月的中位數表現為正,但在衰退期間的中位數回報為負。”高盛稱。前者仍是機構的普遍假設。

對于中國市場來說,摩根士丹利方面認為,近期,中國股市進一步下探,未來的刺激政策和復蘇前景將比美聯儲降息的影響更關鍵。

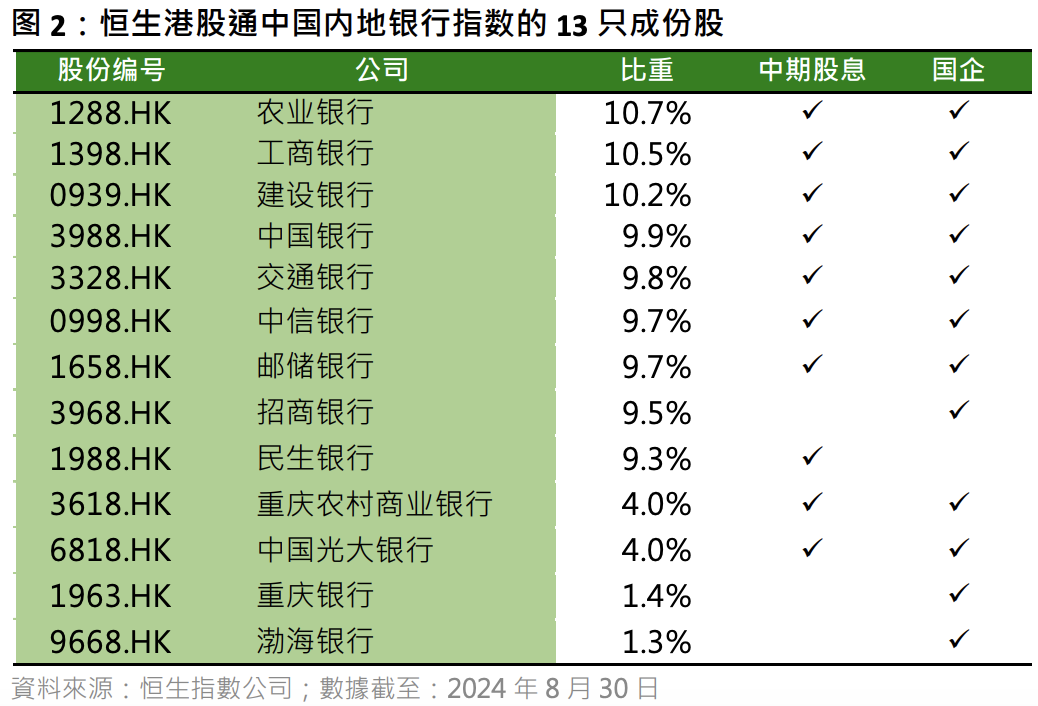

盡管高股息主題近期陷入回調,但多數機構仍更看好。今年甚至過去數年以來,在香港上市的中資銀行持續錄得亮眼回報,主要原因就是市場偏好國有企業及派息股。

恒生港股通中國內地銀行指數(HSSCBI)今年前8個月的總回報達23%,顯著跑贏大市。幾家主要國有銀行早前宣布將在2024年派發中期紅利。HSSCBI的 13只成份股中,就有 10只內銀股宣布在上半年派發中期股息,截至8月30日這些內銀股合共占指數權重達88%。

責任編輯:王許寧

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)