安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

近期,非上市人身險公司二季度償付能力報告陸續出爐。據記者統計,截至8月7日發布報告的61家非上市人身險公司中,近半數上半年虧損,但拖累項并非過往高度相關的投資成績。相反的是,61家非上市人身險公司中,除1家未公布當期投資成績外,60家公司的綜合投資收益率均為正,且平均值約4.13%,同比有所提高。

低利率環境疊加權益市場波動下,非上市人身險公司上半年綜合投資收益率逆勢走高原因何在,為何凈利潤表現與之明顯分化?近期保險負債端利率新一輪下降時間表已定,險企的資產端壓力會緩解嗎?

在負債端表現不差的情況下,人身險公司如果利潤表現欠佳,通常會讓人想到是投資不振拖累了凈利潤。不過從去年開始,人身險公司的凈利潤和投資成績出現分化,表現為綜合投資收益率走高,而利潤整體下滑。

今年上半年分化持續。據記者統計的61家非上市人身險公司二季度償付能力報告,上半年29家人身險公司虧損,占比近半,合計虧損107.35億元。

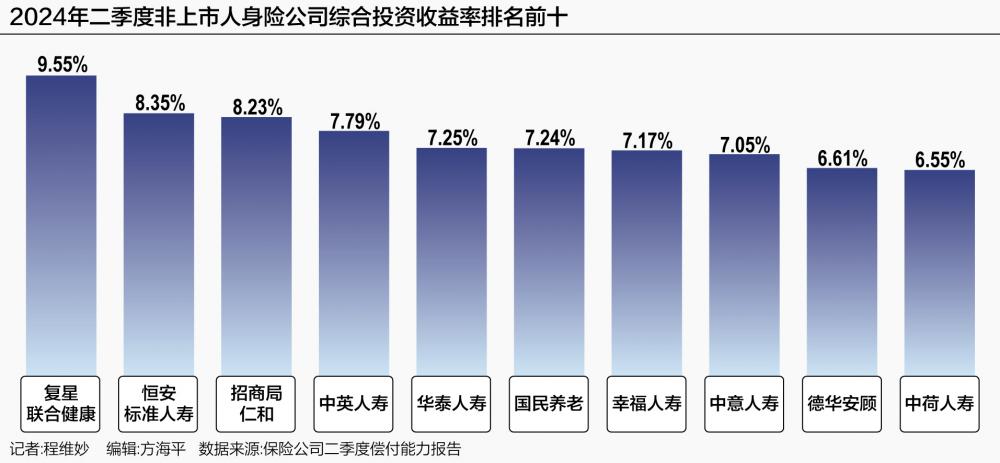

而從投資收益率看,除了未公布當期數據的信泰人壽外,另外60家人身險公司中,僅海保人壽上半年投資收益率為負,最高值為中英人壽的5.1%,簡單平均值為1.97%。綜合投資收益率表現更為亮眼,60家公司綜合投資收益率均為正,最高值為復星聯合健康的9.55%,最低值為恒安標準養老的0.74%,12家公司綜合投資收益率超過6%,行業簡單平均值為4.13%,同比有所提高。

在投資收益率方面一般有兩個指標,即投資收益率和綜合投資收益率,前者也叫財務投資收益率,對險企當期凈利潤有重要影響,綜合投資收益則包括浮盈或浮虧后的收益。

可以看出,上半年非上市人身險公司的投資收益率和綜合投資收益率表現同樣分化,這也延續了去年的趨勢。根據國家金融監督管理總局公布的數據,2022年,險資的綜合投資收益率和財務收益率分別為1.83%和3.76%,財務收益率更高,意味著行業整體投資浮虧;而到了2023年,這兩項指標分別為3.22%和2.23%,綜合投資收益率高于財務投資收益率,說明行業存在投資浮盈。

“保險資金主要投向是債券類資產,大公司投資債券占比多在50%~60%,中小公司可能占比相對低一些,但也以固收類為主。2023年債市就已走牛,今年上半年更是歷史級,一些債券價格上漲帶來浮盈,因此使得綜合投資收益率走高。”一位行業資深觀察人士對記者分析稱。

他還談道,有一些收益是之前的投資回報體現。從規模看,目前險資存量投資規模約30萬億元,而今年上半年新進保費帶來的現金流約3萬億元,扣除各種成本費用后去配置資產,占比只不到10%,而且這3萬億元增量中也有一部分投向高收益資產。

一位券商首席固收分析師也對記者表示,雖然上半年10年期國債收益率從2.55%一路下滑至2.21%附近,不過不能只看國債,固收非標和一些股市結構性機會等也可以帶來不錯收益。

多數非上市險企并未在償付能力報告中披露資產配置情況,不過險資的資產配置偏好,在上市險企的年報或業績會公開表態中可以找到一些印證。

例如中國人保在2023年報介紹稱,在固收投資方面,面對利率震蕩下行的市場環境,集團加大了長久期債券交易力度;加強優質非標資產配置,緩解持倉收益率下行趨勢;關注創新型品種的配置機會,布局資產支持計劃、公募等品種。權益方面,以盈利模式相對穩定、分紅率較高的上市公司股票作為主要投資品種。中國太保2023年年報指出,對權益類資產進行靈活主動管理,強化股息價值核心策略,取得了穩健的投資收益。

險企資產配置策略調整的另一個重要背景是會計準則切換,要應對新準則對業績造成的波動。

新準則指的是中國財政部2017年修訂印發的《企業會計準則第22號——金融工具確認和計量》和2020年修訂印發的《企業會計準則第25號——保險合同》,分別被稱為中國版I17(新保險合同準則)、I9(新金融工具準則)。根據規定,我國在境內外同時上市的保險企業自2023年1月1日起實施新準則;其他執行國內企業會計準則的保險企業自2026年1月1日起實施新準則。目前多家上市險企已于2023年1月1日起同時采用I17和I9。

新會計準則對險企的業績乃至排名影響也已有體現。“最直觀的就是近期2024年《財富》世界500強排行出爐,中國太平和新華保險掉出榜單,就是因為去年已經切換了會計準則,新會計準則下營收縮水。”前述行業資深觀察人士稱。從凈利潤看,有公司一季度凈利潤指標結果相差超50億元。

另有業內人士表示,目前業內很多非上市險企也開始執行I9,或者已將HTM(持有至到期投資)資產改為AFS(可供出售金融資產),其實質與I9比較接近。將HTM債券改為AFS,按照市值入賬,損益計入其他綜合收益,也會導致綜合投資收益增加較大。

而與綜合投資收益表現背離的凈利潤,拖累其的還有“750天國債平均收益率曲線”。根據金融監管部門要求,壽險公司傳統險準備金的折現率假設的基準是“750天移動平均國債收益率曲線”,隨著近兩年750天國債收益率曲線下行,壽險公司準備金需要補提,進而對當期的利潤和償付能力形成負向影響。據不完全統計,2023年有超30家壽險公司因計提準備金提高等原因凈虧損。

業界普遍認為,即便上半年非上市人身險公司綜合投資收益率整體較高,9月開始負債端產品利率將迎新一輪下調,也不意味著險企的資產端壓力會有所緩解。

“5年期銀行存款已經進入1時代了,全球都是低利率,新增險資的配置壓力肯定會越來越大。而且險資資產負債期限錯配仍然嚴重,比如不少人身險產品期限都在20年以上,但沒有太多匹配的長期資產,目前20年超長期特別國債中標收益率為2.49%,比9月將調降后的傳統壽險產品2.5%利率上限要低,投資了就是虧錢。”受訪人士表示,所以險企還需要優化配置,強化資產負債統籌聯動。

泰康資產總經理兼首席執行官段國圣也談道,低利率環境是保險行業資產負債管理面臨的核心挑戰,應對這種挑戰的根本之舉就在于加強資產負債統籌聯動。

他認為,下階段,資產端應以資產負債管理為核心,打造長期穩健的配置組合。固收投資要盡量拉長固收資產久期;積極挖掘創新品種機會;加強增量與存量信用風險管控。權益投資方面,要結合新形勢下權益市場風格變化,保持穩健中性倉位,持續推進權益結構優化;要積極應對新會計準則變化,優化分賬戶配置策略。另類投資方面,要關注穩定現金流的另類資產配置機會,并不斷加強存量項目投資管理。

在近日召開的2024年二季度保險資金運用形勢分析會上,國壽資產黨委副書記、副總裁于泳表示,險資資產配置要主動求變,持續升級投研能力和資產負債互動水平。一是從長期可持續角度出發開展短、中、長期資產配置規劃,平衡固收和權益類資產占比;二是建立資產負債有效聯動機制,就中長期利率走勢等關鍵問題達成共識,促進保險產品結構優化,并根據負債特點推進差異化配置與精細化管理;三是順應實體經濟發展和融資需求,創新投資模式、豐富產品體系。

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)