來源:六里投資報

今天(6月21日),市場再次跌破3000點,而茅臺股價也繼續下挫,創出近期新低,收于1471元。

據媒體報道,飛天茅臺的散批價格已跌破2300元,跌幅約400元;

一瓶茅臺影響了整個行業,5月下旬以來,白酒股股價紛紛調整——

茅臺、五糧液跌超14%,瀘州老窖跌超20%,山西汾酒、迎駕貢酒跌幅也分別在16%、19%。

市場上規模最大的白酒基金——招商中證白酒,已經回吐了2月低點反彈以來的漲幅,今年以來凈值下跌12.36%,已經連續虧損4年。

那么問題來了,在價格大跌之后,白酒股還有投資價值嗎?買點什么時候出現?

知名的投資人們對白酒行業抱有哪些觀點呢?

段永平:

茅臺還是那個茅臺!

作為知名的價值投資人,段永平對茅臺一直有著自己的見解,此前就茅臺出品的冰激凌等新產品也發表過不少自己的觀點。(具體點此查看)

這一次,在關于茅臺酒價下跌的各路論調甚囂塵上時,段永平又在社交平臺上分享了自己的最新看法。

以下皆為段永平的原話:

1.茅臺還是那個茅臺!

2. 你如果不認識喜歡喝茅臺的朋友,那你還是遠離茅臺的比較好,不然實在是太操心了。

3. 市場短期是投票器,長期是稱重機,所以市場還是那個市場,茅臺也還是那個茅臺。

4. 我們電子產品行業要是碰上不好賣的時候,后果是很嚴重的。

茅臺碰上不好賣的時候,只是被動地又多了一些年份酒而已(以后賺得更多)。

5. 茅臺確實具有存儲增值屬性。

我猜絕大多數存茅臺的人都不是為了增值的,但大家確實體會到要想買到以前存的那些年份的酒,價錢會比原來貴不少。

6. 塑化劑事件的時候,我買了一些兩斤裝的和30年的茅臺(現在兩斤裝的也已經自然存了10多年了),因為自己不太喝茅臺,所以大部分還存著。

偶爾有喝茅臺的朋友來喝,都喜歡的不行。

如果想要再買這些酒,假設能找到的話,價格應該會貴不少了,大概率比拿著黃金合算。

7. 我不對抗市場,我盡量不理睬市場而已。

8. 雖然市場很難預測,但到800的可能性很小很小。

9. 很多人甚至認為茅臺的商業模式好、就是白酒的商業模式好,甚至認為諾基亞倒了所以蘋果早晚也會倒。

10. 你認為10年后還在的公司都有誰?

定義是10年后營業額和利潤都不低于今天的才可以認為還在哈。

我覺得蘋果,茅臺,騰訊應該都還在;谷歌,微軟,BRK應該也還在。我希望OV還在,但不是100%確定。

20年呢:我覺得蘋果,茅臺應該還在,谷歌,微軟,BRK也應該還在,騰訊90%還在,OV應該75%還在。

30年呢?…

確屬腦力游戲,沒事想想這個也許能對投資有點幫助。

明河投資張翎:

資產價格的寒冬

另一位經常在社交平臺分享的投資人,是明河投資的總經理、投資總監張翎。

張翎也是一位從業多年的老將,早年曾先后任職于泰信基金、工銀瑞信基金,有多年公募基金管理經驗,并在2010年4月,成立明河投資,長期業績較佳。

在茅臺降價風聲迭起的這段時間,張翎也在社交平臺有一些相關評論,

6月14日他轉發了一條微博稱:

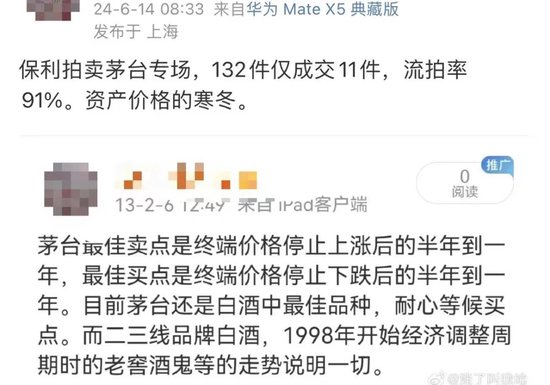

1、保利拍賣茅臺專場,132件僅成交11件,流拍率91%。資產價格的寒冬。

而他在2013年時還曾發過一條微博,直接聊到了茅臺的買點和賣點:

2、茅臺最佳賣點是終端價格停止上漲后的半年到一年,最佳買點是終端價格停止下跌后的半年到一年。

目前茅臺還是白酒中最佳品種,耐心等候買點。

東方港灣但斌:

茅臺我一直看好,現在依然

提到熱愛茅臺的投資人,很多人的第一反應都是東方港灣但斌。

雖然今年以來,但斌將很大一部分注意力轉向了英偉達等AI相關的科技股,但從其相關的產品持倉來看,貴州茅臺依然是其持有的個股之一。

在最近一月的風波中,但斌也有一些自己的評論:

1、茅臺沒問題,除非中國的中產階級沒有了!中國改革開放46年積累的家底還厚著呢……

2、看好茅臺20多年了,《時間的玫瑰》之前,2001年我在大鵬證券工作時寫的《投資智慧》一書就提到茅臺,

我長期看好的公司不多,但核心公司無論順境逆境都看好,包括今天的茅臺、特斯拉……

3、我建議拆股和出百家姓酒,這就是提振(茅臺股價)的最好辦法,有人反對!你讓反對的人想辦法吧!

4、中國的崛起難道靠茅臺嗎?過去為此寫過不少辯解的文字……

這些年投資茅臺,老有人說我只會投白酒,如果白酒不行了,看我怎么辦?

現在投資了英偉達,這些人無言了。

再說一遍,一個國家的崛起一定是普遍意義上,包括各行各業,中國股市最大的問題是騰訊、網易、拼多多等公司為什么不在國內上市……

5、抱團是抱不住的,企業不行,很容易土崩瓦解,只有業績優異,英雄所見略同,才可能長牛!

6、很多人老說我2600推薦茅臺,怎么不說我23元、80多元、100多元,13年14年茅臺上甘嶺戰役時力薦茅臺呢!茅臺我一直看好,現在依然!

7、在當下的環境下,要與經銷商一起共謀發展,經銷商在早期茅臺“艱難期”及后來跳躍發展的階段都做出了巨大貢獻!

8、一直非常奇怪,為什么茅臺酒的價格不能隨行就市定價,又不是百姓生活的必須品?!……

9、茅臺搞私募基金,當時在上海與機構投資者溝通交流的會上,我就明確表示不理解,因為,國內什么樣的回報能比得過回購茅臺呢?!

易方達張坤:

股票下跌時,問自己幾個問題

公募的基金經理中,靠投資白酒股取勝過的基金經理不少,張坤可以說是其中名聲最響的一位。

雖然作為公募基金經理,出于合規等方面要求,張坤不會直接談論有關于個股本身的觀點,

但在茅臺甚至于白酒股股價整體下行的過程中,張坤過往在季報中的一些思考也十分值得參考:

1、在簡化模型下,在 5%股息率+1%成長性的公司 A 和 3%股息率+8%成長性的公司 B 之間,

現階段市場大多更傾向于選擇公司 A,這類公司也吸引了大量類固定收益資金的配置。

2、另外,從估值角度,過去三年,由于市場對長期成長性預期的不斷修正,

公司 A的估值出現了提升,而公司 B的估值則出現了下降;

我們認為,從各個估值維度(市盈率、市值/自由現金流)的絕對和相對水平來看,

現階段的市場定價使得長期高質量增長的公司B是有吸引力的。

3、我們發現,全球很多國家的優質企業仍然維持著相比普通公司更高的估值溢價,

但國內優質企業的估值溢價已收斂到很低水平,甚至對一些公司來說已經完全消失;

4、正所謂市場長期是稱重機。

而稱重機稱的重量,更多是企業自由現金流的增長,

只要一個企業產生的自由現金流不斷增長,不論投資者的情緒如何,公司的市值是可以一輪一輪跨越周期創新高的。

5、不考慮博弈估值帶來的收益(這更多是零和博弈),股東收益的天花板就是上市公司的 ROE 水平。

在殘酷的商業競爭中,新進入的資本終將使絕大部分企業的資本回報回歸平庸。

因此,具有護城河并能持續創造超額回報的優質企業,才是股東收益的最可靠來源。

6、雖然判斷未來很難,但做投資實質就是在對一個個企業的未來做出判斷。

我們希望在做判斷時,更多回歸常識或者事物的基礎概率。

7、當股票下跌時,我們可能需要一些時間和克制力,讓自己冷靜下來,然后問自己幾個問題:

-

我的恐懼,是來自于股價下跌,還是來自于基本面發生了負面變化?

2) 最初的投資理由不存在了嗎?

3) 股價更低了,作為長期的凈買入者,我不應該更高興才對嗎?

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)