專題:新華資產(chǎn)否認(rèn)與萬科債務(wù)展期傳聞:一直保持正常的業(yè)務(wù)合作

文章來源:券研社

萬科要爆雷了嗎?

最近幾天萬科的債券下跌比較多。比如這張22萬科05,2027年7月8日到期的債,今天價格跌到了74.2元。如果未來3年半萬科不爆雷,能拿到3.2%/年的利息,還能賺24.8元本金,年化收益率13%。

企業(yè)債和普通債還不一樣,門檻比較高,現(xiàn)在資金至少他們覺得,萬科正常兌付是有一定的潛在風(fēng)險。

外圍也有一些關(guān)于萬科的小作文,看來資金也考慮到可能有類似的風(fēng)險,選擇賣出。

房地產(chǎn)基本面雖然確實不太好,但這個板塊也是有預(yù)期差的

房地產(chǎn)的預(yù)期差

3月1日,浙商證券發(fā)布地產(chǎn)行業(yè)專題報告指出,地產(chǎn)板塊在需求側(cè)、政策、房價三方面存在預(yù)期差。浙商證券認(rèn)為,整體來看“房貸斷供”風(fēng)險可控,2024年是房地產(chǎn)行業(yè)“扭轉(zhuǎn)”的關(guān)鍵時期,預(yù)期2025年可能會迎來行業(yè)更強的復(fù)蘇勁頭。

一、需求側(cè)預(yù)期差:需求側(cè)收入承壓是否會導(dǎo)致更多“房貸斷供”?

市場擔(dān)心:居民收入下滑和收入預(yù)期降低可能導(dǎo)致大量居民因現(xiàn)金流不足停止償還房貸。

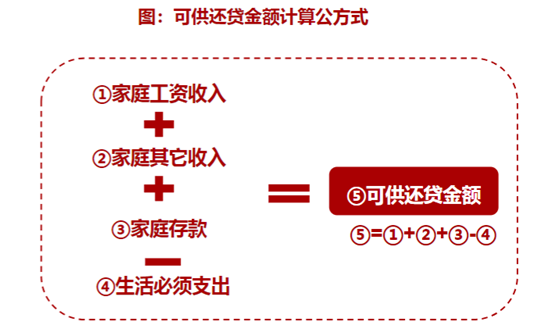

我們認(rèn)為:家庭實際可供還貸金額需考慮工資收入、其他收入及存款三部分共同的支撐作用,出現(xiàn)大面積“房貸斷供”風(fēng)險可能性較小。原因如下:

1)收入端來看,

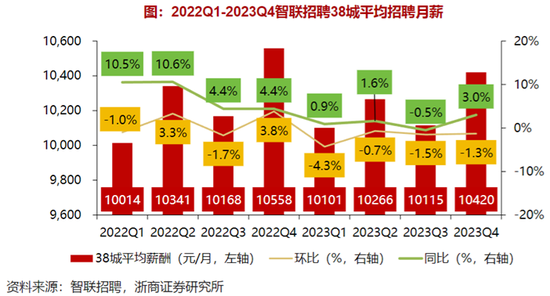

①工資收入:2023Q4智聯(lián)招聘38城企業(yè)平均招聘薪酬10420元/月,環(huán)比上升3%,同比小幅下降1.3%;在智聯(lián)招聘分類的44個行業(yè)中,2023Q4期間21個行業(yè)薪酬上漲,23個行業(yè)薪酬下跌,其中貿(mào)易、新能源、醫(yī)藥等行業(yè)薪酬同比上漲,銀行、互聯(lián)網(wǎng)、IT等行業(yè)薪酬同比下降;由此來看,社會整體招聘薪酬較為穩(wěn)定,部分居民的“降薪”感知差異主要原因是結(jié)構(gòu)性薪酬調(diào)整;

②其他收入:根據(jù)《2022年居民收入和消費支出情況》,工資性收入占比約為60%,其他收入(包括經(jīng)營性、財產(chǎn)性、轉(zhuǎn)移性收入)占比40%,若考慮其他收入對房貸的支撐作用,安全邊際大幅提升;

③戶均存款:極端情況下,若不考慮工資收入及其他收入,對于35城平均剛需房房貸(假設(shè)面積90㎡,首付比例30%-50%),戶均存款大概可供支撐償還1.5-2年以上的房貸月供;

2)房貸端來看,2024年2月20日,央行公布5年期以上LPR為3.95%,環(huán)比降幅達(dá)25bp,降息可以減少月供金額,從而降低還款壓力。

二、政策預(yù)期差中央各部委圍繞防范地產(chǎn)風(fēng)險、提振地產(chǎn)需求、拉動行業(yè)投資方向出臺相關(guān)政策,企穩(wěn)市場決心顯現(xiàn),多個核心城市連續(xù)出臺重磅放松政策。

企穩(wěn)修復(fù)決心強,2024年“扭轉(zhuǎn)”,2025年“修復(fù)”

市場擔(dān)心:各地方房地產(chǎn)融資協(xié)調(diào)機制落地不及預(yù)期,市場無刺激性政策。

我們認(rèn)為:救市有步驟,化解風(fēng)險后刺激政策才有效。24年政策和23年有本質(zhì)上不同,更關(guān)注實際落地效果。

三、房價預(yù)期差

一線城市房價調(diào)整較為充分,有望逐漸進(jìn)入止跌平穩(wěn)期

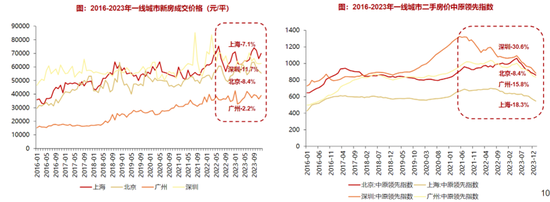

根據(jù)克爾瑞數(shù)據(jù),一線城市新房價格自2022年以來呈現(xiàn)調(diào)整趨勢,2023年12月新房成交價較2022年6月房價相比,北京、上海、廣州、深圳

新房房價分別變動比例為-8.4%、-7.1%、-2.2%、-11.7%;根據(jù)中原領(lǐng)先指數(shù),2023年12月二手房房價領(lǐng)先指數(shù)較2021年6月相比,北京、上海、廣州、深圳分別變動比例為-8.4%、-18.3%、-15.8%、-30.6%。

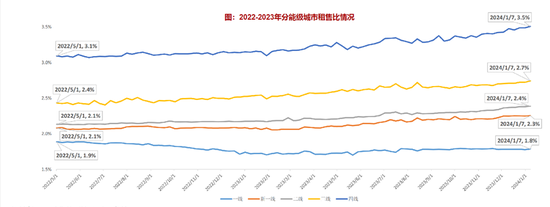

租售比提升對房價進(jìn)行托底,房價有望逐漸進(jìn)入止跌平穩(wěn)期

市場擔(dān)心:房價持續(xù)下跌。

我們認(rèn)為:1)各線城市房價已經(jīng)跌至瓶頸期;2)宏觀來看,地產(chǎn)需求受金融利差的影響更大。降息和房價下跌(提升租售比)達(dá)到均衡水平后,房價有望進(jìn)入止跌平穩(wěn)期。

四、周期交易策略

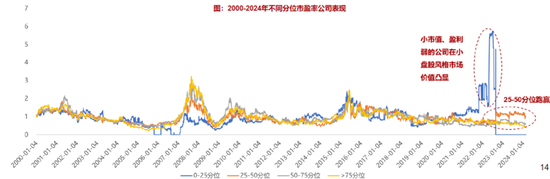

周期底部回升時期,關(guān)注高分位市盈率公司帶來的反轉(zhuǎn)彈性

地產(chǎn)作為典型的周期行業(yè),在周期出現(xiàn)底部回升拐點的時候,高市盈率(PE在75分位,對應(yīng)周期底部低盈利)的公司經(jīng)營反轉(zhuǎn)帶來彈性更強。周期底部時,市盈率較低的公司抗跌性(相對收益)更好。

剔除盈利為負(fù)值的公司,我們將PE市盈率分為四個檔位。2022-2023年,房地產(chǎn)仍處于下行周期時,市盈率在25-50分位的上市公司股價表現(xiàn)跑贏顯著。0-25分位的上市公司主要為小市值、盈利弱的公司,這類公司在21-22年小盤股風(fēng)格主導(dǎo)的市場中交易價值凸顯,但進(jìn)入23年之后陸續(xù)進(jìn)入盈利負(fù)值(盈利為負(fù)值即剔除出去),因此在圖表中這類公司23年之后數(shù)值為0。

考慮到2024年政策持續(xù)發(fā)力、房價進(jìn)入平穩(wěn)期,我們認(rèn)為房地產(chǎn)行業(yè)24年Q3-Q4進(jìn)入企穩(wěn)修復(fù),地產(chǎn)板塊絕對收益持續(xù)性可能會更強。屆時市盈率在75分位以上、50-75分位的標(biāo)的有望領(lǐng)漲。

責(zé)任編輯:江鈺涵

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)