進入2024年,商業(yè)銀行“全面降息潮”仍在延續(xù)。

日前,第一財經(jīng)記者了解到,一些銀行即將迎來新一輪存款利率調(diào)降。例如,盛京銀行將于2月8日下調(diào)定期存款利率,廈門國際銀行也將于春節(jié)后調(diào)降部分期限存款利率。

近一段時間以來,居民儲蓄傾向有所提高,消費傾向有所降低,對未來的預期收入和市場狀況缺乏足夠的信心。綜合市場分析來看,存款利率下調(diào)不僅有助于緩解銀行凈息差收窄壓力,推展銀行進一步讓利實體經(jīng)濟空間,同時也有助于國內(nèi)居民儲蓄回歸常態(tài),一定程度利好消費。

存款利率迎新一輪調(diào)整

在銀行凈息差持續(xù)承壓背景下,存款利率進入下行通道已成趨勢。

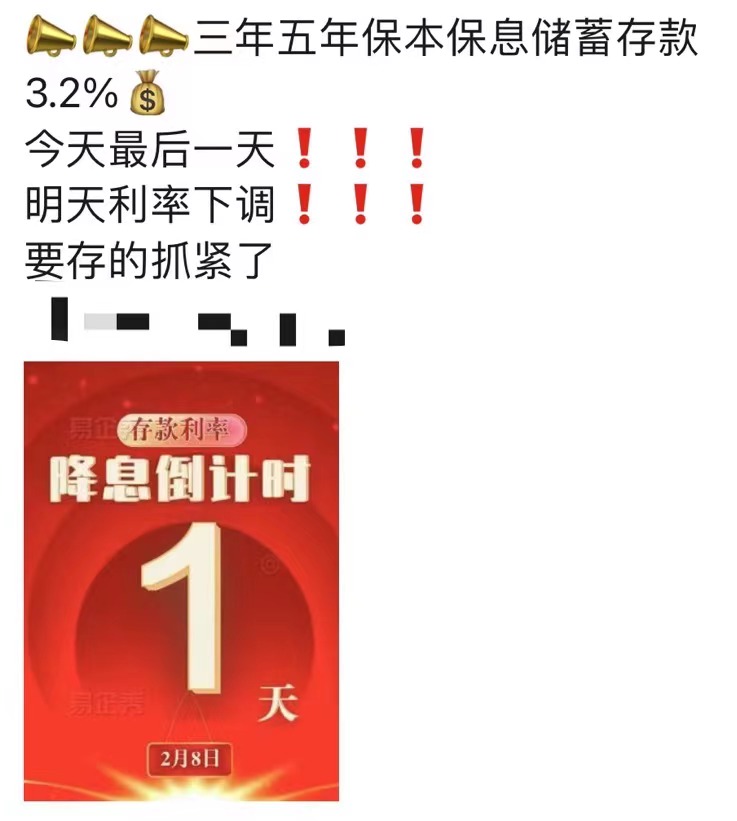

第一財經(jīng)記者了解到,一些銀行即將迎來新一輪存款利率調(diào)降。一位盛京銀行客戶經(jīng)理對記者表示,目前該行三年五年保本保息儲蓄存款利率為3.2%,該行將于2月8日下調(diào)利率。

一位廈門國際銀行客戶經(jīng)理對記者表示,該行將在8日早上5點30分發(fā)售利率為3.05%的3年期定期存款,10萬元起存。“需要搶,大概北京地區(qū)總額度在2000萬左右,幾分鐘就可能搶完了。春節(jié)后,會下調(diào)存款利率了,3.05%利率的是最后一期發(fā)行了。”

此外,也有股份行人士對記者表示,該行已于2月5日收到下調(diào)存款利率的通知,但存款利率的具體下調(diào)時間以及情況還沒有確定。

2023年12月22日,國有銀行以及部分股份制銀行對存款掛牌利率進行了下調(diào)。下調(diào)后,上述銀行的整存整取三年期掛牌利率,均已告別“2時代”,降至1.95%。

光大銀行金融市場部分析師周茂華對第一財經(jīng)表示,結合此前調(diào)降經(jīng)驗,國內(nèi)有望采取大中小型銀行梯次跟進調(diào)降存款利率方式,確保存款市場平穩(wěn)有序。

此外,值得注意的是,一般來說,大額存單起存起點高、利率也較普通定期存款更具優(yōu)勢。但從目前市場情況來看,大額存單利率已與普通定期利率趨同。

第一財經(jīng)從多家銀行了解到,目前不少銀行大額存單利率與整存整取利率相同。以盛京銀行為例,目前該行三年期大額存單利率與3年期定期存款利率均為3.2%;光大銀行方面,目前三年期大額存款利率與三年期定期存款利率均為2.6%。

光大銀行北京某支行一工作人員表示,“現(xiàn)在大額存單和整存整取的利率是一樣的,直接整存整取就可以了,而且還可以選擇自動轉存,不一定非要搶大額存單了。”

銀行壓降負債成本是造成上述現(xiàn)象的主要原因之一。“以前銀行需要多吸收存款,因為大額存單起點金額高,可以吸收存款更多,所以它的利率比普通定期存款利率高。現(xiàn)在銀行需要降低負債成本,把偏高的大額存單利率調(diào)下來,或者額度很少。還有一種情況是利率倒掛,五年期與三年期定存利率一樣,甚至還更低一點。在利率下行周期,存款利率還會下降,銀行不希望吸收期限更長的存款。”招聯(lián)首席研究員董希淼稱。

周茂華也表示,存款利率下調(diào)有助于緩解銀行凈息差收窄壓力,推展銀行進一步讓利實體經(jīng)濟空間,助力消費和需求回升。

個人存款大幅增加遠超經(jīng)濟增長速度

自2021年存款定價機制改革后,商業(yè)銀行已經(jīng)歷了多輪存款利率調(diào)整。

“2023年以來,整體存款利率下調(diào)的次數(shù)多、幅度大與近年來我國經(jīng)濟復蘇面臨的內(nèi)外環(huán)境較為復雜,銀行部門經(jīng)營壓力有所增大,同時,也與市場利率持續(xù)走低及存款市場供需結構有關。客觀看,近年來存款利率下行較快的現(xiàn)象與特殊的宏觀經(jīng)濟環(huán)境有關,不過,隨著經(jīng)濟逐步恢復至趨勢水平,利率也會相對穩(wěn)定下來。”周茂華稱。

雖然存款利率進入“降息”通道,但居民存錢熱度仍在延續(xù)。

2023年居民存款繼續(xù)大幅上漲。央行數(shù)據(jù)顯示,2023年末居民存款規(guī)模已經(jīng)達到137.9萬億元,相比2022年末增長了16.7萬億元。

與此同時,個人存款大幅增加,遠超過經(jīng)濟增長速度。根據(jù)南開大學中國式現(xiàn)代化發(fā)展研究院發(fā)布《中國宏觀經(jīng)濟形勢分析與預測報告》顯示,2023年1-12月個人存款月度同比增長平均為16.70%,達到近十年來的最高水平,特別是這一增速遠遠超過同期名義GDP和個人可支配收入的增長速度。

南開大學報告認為,這表明居民部門將收入中更大的比例用于幾乎沒有風險的銀行存款,儲蓄傾向有所提高,而消費傾向有所降低,承擔風險的意愿降低,具有較為明顯的規(guī)避風險的跡象,對未來的預期收入和市場狀況缺乏足夠的信心。

而從杠桿率來看,2023年四季度居民部門杠桿率下降了0.6個百分點,從三季度末的64.1%下降至63.5%;全年居民杠桿率共上升了1.3個百分點,四個季度的增幅分別為1.4、0.2、0.3和-0.6個百分點。居民杠桿率已經(jīng)連續(xù)四年穩(wěn)定在60%至65%的區(qū)間。

國家金融與發(fā)展實驗室(NIFD)在《2023年度宏觀杠桿率》中指出,經(jīng)濟增速下滑的同時,居民債務增長也在下滑,使得居民杠桿率基本保持穩(wěn)定。居民資產(chǎn)負債表的最大特征是“資產(chǎn)負債表修復”,隨著收入增長預期的減弱而主動降低負債,并提高資產(chǎn)中的存款占比,降低資產(chǎn)中的風險資產(chǎn)占比。

存款利率合理調(diào)整,有助于國內(nèi)居民儲蓄回歸常態(tài),一定程度利好消費。

在周茂華看來,一方面,存款利率下調(diào),可以提升銀行經(jīng)營穩(wěn)健性,為銀行進一步合理讓利實體經(jīng)濟拓展空間,同時,有助于消費改善,整體利好實體經(jīng)濟發(fā)展,有助于信用環(huán)境改善;另一方面,存款利率下降,加之市場情緒回暖,可能有望帶動理財產(chǎn)品需求,一定程度提振配置需求等。

他預計,LPR后續(xù)仍有一定幅度下調(diào),主要是引導金融機構合理降低實體經(jīng)濟綜合融資成本,降低消費和投資成本,進一步提振微觀主體活力,助力經(jīng)濟加快恢復。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)