投資要點

2006年以來,A股經歷了幾輪典型的大底部和階段性小底部,本篇報告選取了歷史8次底部區間多維度探討市場歷次磨底行情的特征。

一、A股歷次“市場底”通常處于企業盈利的下行期。如2008年全球金融危機、2012年“四萬億”投資退潮、2018年中美貿易摩擦導致進出口增速持續回落,以及2020年3月、2022年4月和2022年10月均有國內疫情的影響。而在企業盈利的上行周期,A股市場出現熊市的概率較小。從外部環境來看,A股筑底期間海外股市往往處于震蕩行情,全球主要經濟體通常處于經濟基本面下行或貨幣流動性緊縮的環境。政策層面,穩增長和資本市場政策“組合拳”會持續出臺。包括寬貨幣、寬財政和資本市場政策等,旨在呵護市場流動性和提振投資者信心。

二、從三大維度12項指標輔助判斷A股底部特征。

·估值與大類資產比價:歷次底部區間投資者風險偏好較低,通常對應較低的指數估值,并且過去8次筑底期間,有6次萬得全A市盈率近三年分位數小于1%;市場下跌期間通常伴隨A股破凈個股占比的提升,且該占比容易出現短期上行;滬深300風險溢價與A股指數負相關,風險溢價的高點往往對應指數階段性低點;歷次市場底部區間,滬深300股債收益差均向下突破近三年均值-1倍標準差,并接近或突破-2倍標準差;

·交易情緒:歷次底部區間A股成交額通常較前期高點萎縮25%以上,換手率分位數較前期高點有明顯回落。另有強勢股占比較前期高點明顯下滑、創新低個股占比明顯上升等;

·投資者行為:歷次底部區間散戶投資者風險偏好往往明顯下降,2008年、2012年和2015年市場低點的上證所新增開戶數較前期高點下降50%以上。機構行為來看,底部區間權益類公募基金發行處于冰點,產業資本減持意愿下降,上市公司回購動力有所增強。

三、本輪市場底部特征梳理。1)估值與大類資產比價來看,12月A股估值分位數跌至近三年2%附近,滬深300風險溢價和股債收益差指標均與歷次市場底部較為接近,A股破凈股占比上升至8%,接近歷次底部;2)交易情緒來看,A股成交額換手率均較高點大幅萎縮,強勢股占比下行至28%的低位,創新低個股占比最高升至29%;3)投資者行為來看,上證所新增開戶數較年初已有大幅下行,新發權益基金已有接近兩年處于低迷狀態,產業資本凈減持規模明顯萎縮等。根據以上梳理,我們判斷本輪A股“市場底”大概率已在去年12月形成,隨著穩增長和資本市場政策落地,2024年A股有望逐步展開修復性行情。

■風險提示:歷史數據不能完全代表未來;海外黑天鵝事件等。

目 / 錄

正文

01多維度看近幾輪A股底部特征

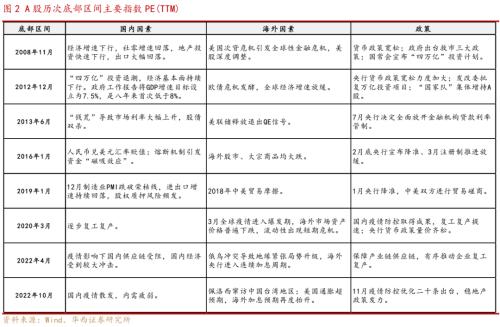

2006年以來,A股經歷了幾輪典型的大底部和階段性小底部,本篇報告選取了8次底部區間多維度探討市場歷次磨底行情的特征,分別為:2008年10月、2012年12月、2013年6月、2016年1月、2019年1月、2020年3月、2022年4月和2022年10月。我們復盤了歷次底部的國內外宏觀環境及政策,并輔以微觀層面估值和大類資產比價、交易情緒和投資者行為三大維度的13項指標來刻畫歷次A股的底部特征。

1.1.國內外宏觀環境與政策

從國內宏觀環境來看,A股歷次“市場底”通常處于企業盈利的下行期(2016年1月除外),如2008年全球金融危機、2012年“四萬億”投資退潮、2018年中美貿易摩擦導致進出口增速持續回落,以及2020年3月、2022年4月和2022年10月均有國內疫情的影響。而在企業盈利的上行周期,A股市場出現熊市的概率較小。

從外部環境來看,A股筑底期間海外股市往往處于震蕩行情,全球主要經濟體通常處于經濟基本面下行或貨幣流動性緊縮的環境。如2008年美國次貸危機、2012年歐債危機、2013年美聯儲釋放退出QE信號、2020年全球疫情、2022年俄烏沖突等。

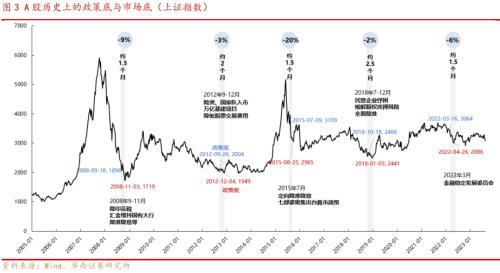

從“政策底”和“市場底”的角度看,在歷次A股深度調整或市場風險偏好極為低迷的情況下,穩增長和資本市場政策的“組合拳”會持續出臺,包括寬貨幣、寬財政和資本市場相關政策等,呵護市場流動性和提振投資者信心。歷次維穩政策密集出臺后,A股往往出現反彈確認“政策底”,后續外圍因素擾動或盈利擔憂可能使得市場再次回落,對經濟基本面預期的好轉才是市場走出底部的主要驅動力。復盤來看,“政策底”和“市場底”一般在1.5-2.5個月之間。

站在當下,數據顯示國內需求出現邊際走弱,經濟回升動能仍有待加強。去年三季度以來制造業PMI持續處于榮枯線下方,2023年12月PMI錄得49%,環比回落0.4個百分點,其中新訂單、生產、從業人員、原材料庫存指數均出現回落,表明需求端整體偏弱。物價方面,2023年11月CPI同比-0.5%,PPI同比-3.0%,降幅較上月進一步擴大。金融數據方面,11月信貸數據整體偏弱,新增社融雖基本符合預期,但主要支撐項仍然是政府債券,另外M1同比增速持續走低,意味著當前企業資金活躍度仍然偏弱。

海外方面,近期市場對美聯儲降息預期有所減弱。去年以來美股指數上漲由幾家科技巨頭帶動,2023年TAMAMA科技指數(特斯拉、蘋果、臉書、亞馬遜、微軟和谷歌)上漲68%,相比之下羅素2000漲幅僅13%,然而近期美股科技股有所回調。本周公布的美聯儲12月貨幣政策會議紀要顯示,官員們一致認為,始于2022年的加息周期可能已經結束,不過并沒有討論何時開始降息。因此投資者對今年一季度降息的可能性存在懷疑,CME美聯儲觀察顯示,市場對3月份降息預期已較23年底有所減弱。

政策從宏觀經濟基本面、活躍資本市場等方面均在發力,最終會定價到股票市場。12月中央經濟工作會議提出,“把非經濟性政策納入宏觀政策取向一致性評估,強化政策統籌,確保同向發力、形成合力”,強調了宏觀政策取向的一致性,避免政策的“合成謬誤”和“分解謬誤”。中財辦副主任韓文秀表示,“明年要多出有利于穩預期、穩增長、穩就業的政策,謹慎出臺收縮性、抑制性舉措”,表述意在加強預期引導。貨幣政策方面,2023年12月央行再度重啟PSL投放3500億元,推進落實“保障性住房、城中村改造、平急兩用基礎設施”三大工程,同時也為穩增長提供支持。房地產方面,2023年各地區樓市政策繼續寬松,但地產成交仍處于偏弱區間。2023年1-11月全國商品房銷售面積商品房銷售面積10億平米,同比下降8%,住宅銷售8.6億平米,同比下降7.3%。后續不排除進一步放松樓市調控政策,刺激購房需求。資本市場政策方面,2023年印花稅減半、降低融資保證金比例、規范減持、減緩IPO等多項利好政策應出盡出。中央金融工作會議結束后,央行、外匯局、國家金融監督管理總局、證監會相繼召開擴大會議,傳遞積極的政策信號。其中證監會表示,“下一步將繼續研究論證尚未推出的政策舉措,成熟一項、推出一項,持續改善市場預期”。后續更多“活躍資本市場”相關政策有望持續落地,例如:加強一二級市場逆周期調節、加大中長期資金入市、加強險資長周期考核、加強資本市場監管等。

1.2.估值和大類資產比價

1.2.1.市盈率

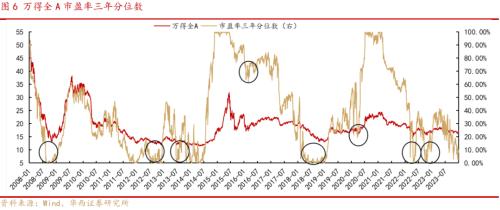

市場底部區間投資者風險偏好較低,通常對應較低的指數估值。A股過去8次筑底期間,萬得全A市盈率絕對值在17倍及以下。從三年滾動分位數來看,8次筑底期間,有6次萬得全A市盈率近三年分位數小于1%。當前來看,12月26日萬得全A的市盈率為16倍,近三年分位數為2%,與歷次底部較接近。

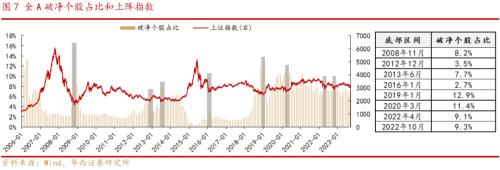

1.2.2.破凈個股占比

市場下跌期間通常伴隨A股破凈個股占比的提升,歷次底部區間的全市場破凈個股占比通常在7%以上,且該占比容易出現短期上行。在2008年市場大跌期間,全A破凈個股占比一度上升至15%以上。2023年12月,A股破凈個股占比8%,處于歷次底部均值附近。

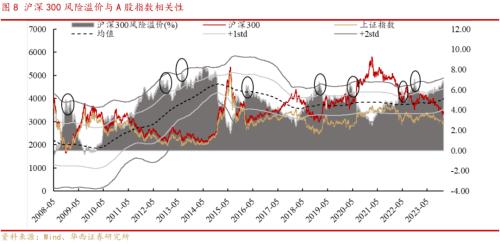

1.2.3.風險溢價

風險溢價與A股指數負相關,風險溢價的高點往往對應指數階段性低點,此時市場情緒非常低迷。以滬深300風險溢價(1/滬深300市盈率-10年期國債收益率)為例,歷次底部區間的風險溢價均達到5%以上,位于近三年90%分位上方,且超過近三年均值向上一倍標準差(2016年1月除外)。2023年12月,滬深300風險溢價一度超過6.9%,位于近三年96%分位,接近三年均值+2倍標準差,與歷次市場底部較為接近。

1.2.4.股債收益差

股債收益差(10年期國債收益率-滬深300近12個月股息率)也可以衡量股債配置性價比。歷次市場底部區間,滬深300股債收益差均向下突破近三年均值-1倍標準差,并接近或突破-2倍標準差。當前來看,12月滬深300股債收益差下行至-0.75%,已低于近三年均值-2倍標準差,符合歷次市場底部特征。

1.3.交易情緒

1.3.1.成交額

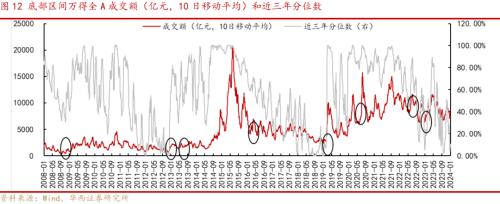

歷次底部區間,市場成交額通常較前期高點萎縮25%以上,近三年分位數通常較前期高點萎縮30%以上。2008年、2012年和2016年底部成交額回落幅度均超過70%,2012年和2019年底部成交額分位數幾乎位于三年最低。當前來看,2023年12月A股成交額(MA10)最低回落至7000億元,較前期高點萎縮39%;成交額三年分位數為4%,較前期高點回落82%,與歷次底部特征較符合。

1.3.2.換手率

換手率可代表投資者交易活躍度,歷次底部區間市場換手率分位數降幅通常較前期高點有明顯回落。2008年、2012年和2022年10月底部,換手率三年分位數回落幅度均超過50%。當前來看,2023年12月A股換手率(MA10)回落至0.9%,位于近三年4%分位,分位數較前期高點回落43%,與歷次底部特征較符合。

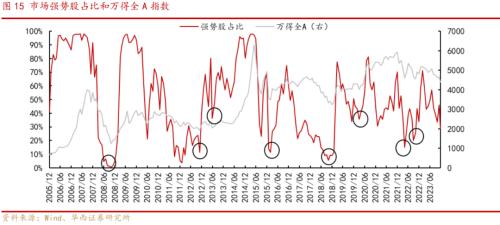

1.3.3.強勢股占比

以收盤價在年線上方個股作為強勢股,當A股強勢股占比超過90%,指數往往處于歷史頂部區間;在市場底部區間,強勢股占比通常較前期高點明顯下滑。2008年底部強勢股占比近1.6%,2016年、2019年、2022年低點強勢股占比低于15%。當前來看,12月26日A股強勢股占比28%,略高于歷次市場底部。

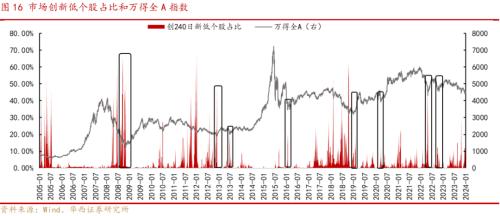

1.3.4.創新低個股占比

歷次市場底部,A股創240日新低個股的占比往往出現明顯上升。2008年、2012年和2022年4月低點,創新低個股占比達到40%以上。本輪市場調整過程中,A股創240日新低個股占比于10月23日達到年內新高的29%,高于歷次底部的均值。

1.4.投資者行為

1.4.1.新增開戶數

歷次市場底部,散戶投資者風險偏好往往明顯下降,A股新增開戶數通常較高點大幅下滑。例如,2008年、2012年和2015年市場低點的上證所新增開戶數較前期高點下降50%以上。2023年下半年以來,A股上證所新增開戶數整體下行,當前仍處于近三年低位。

1.4.2.新發基金規模

市場底部區間,權益類公募基金發行通常處于冰點。2022年起,國內公募新發權益類基金就出現明顯降溫。2023年10月,權益類基金發行份額僅88億份;2023年全年,權益類基金累計發行2700億份,低于2022年同期的3700億份,遠低于2021年同期的16240億份。

1.4.3.產業資本增減持

歷史上看,市場底部區間,產業資本減持意愿下降,市場快速上行期間,產業資本減持意愿提升。在2016年初和2019年初的市場底部,產業資本轉向凈增持。當前來看,12月產業資本凈減持降至44億元,凈減持規模較年初大幅放緩,減持規模占成交額的0.03%,處于2020年以來低位。

1.4.4.上市公司回購

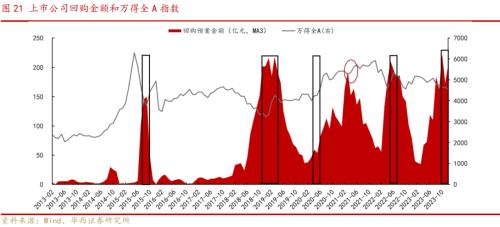

歷史上市場底部附近,上市公司回購動力會有所增強。2015年9月、2018年底、2020年3月和2022年4月,上市公司回購預案金額均有階段性上行。2023年四季度,上市公司回購預案家數明顯上行,其中10月份回購預案金額達到277億元。

02歷次磨底行情的市場特征總結

根據復盤,2006年以來的市場8次磨底行情,A股企業盈利通常處于下行期。宏觀政策、資本市場“組合拳”往往積極發力,以提振市場風險偏好。同時,需關注外圍因素擾動的影響,例如:地緣風險事件的持續性、海外央行貨幣政策收緊、海外經濟增速下滑等。

我們建立了三大維度12項指標體系輔助判斷A股底部行情特征。

1)估值與大類資產比價方面,市場底部區間投資者風險偏好較低,通常對應較低的指數估值,并且過去8次筑底期間,有6次萬得全A市盈率近三年分位數小于1%;市場下跌期間通常伴隨A股破凈個股占比的提升,且該占比容易出現短期上行;滬深300風險溢價與A股指數負相關,風險溢價的高點往往對應指數階段性低點;歷次市場底部區間,滬深300股債收益差均向下突破近三年均值-1倍標準差,并接近或突破-2倍標準差;

2)交易情緒方面,歷次底部區間A股成交額通常較前期高點萎縮25%以上,換手率分位數較前期高點有明顯回落。另有強勢股占比較前期高點明顯下滑、創240日新低個股的占比往往出現明顯上升等;

3)投資者行為方面,散戶投資者風險偏好往往明顯下降, 2008年、2012年和2015年市場低點的上證所新增開戶數較前期高點下降50%以上。機構行為來看,底部區間權益類公募基金發行處于冰點,產業資本減持意愿下降,上市公司回購動力有所增強。

03本輪市場底部特征梳理

2023年三季度以來國內權益市場整體走弱,上證指數一度下探至2882點。根據以上底部指標來看本輪調整:

1)從估值與大類資產比價來看,12月A股估值分位數跌至近三年2%附近,滬深300風險溢價和股債收益差指標均與歷次市場底部較為接近,A股破凈股占比上升至8%,接近歷次底部;

2)從交易情緒來看,A股成交額換手率均較高點大幅萎縮,強勢股占比下行至28%的低位,創新低個股占比最高升至29%;

3)從投資者行為來看,上證所新增開戶數較年初已有大幅下行,新發權益基金已有接近兩年處于低迷狀態,產業資本凈減持規模明顯萎縮等。根據以上梳理,我們判斷本輪A股“市場底”大概率已在去年12月形成,隨著穩增長和資本市場政策持續落地,2024年A股有望逐步展開修復性行情。

04風險提示

歷史數據不能完全代表未來;海外黑天鵝事件等。

責任編輯:王其霖

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)