炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

多家機構(gòu)認為,本輪A股反彈行情尚未結(jié)束,但短期內(nèi)上漲動力或環(huán)比減弱。

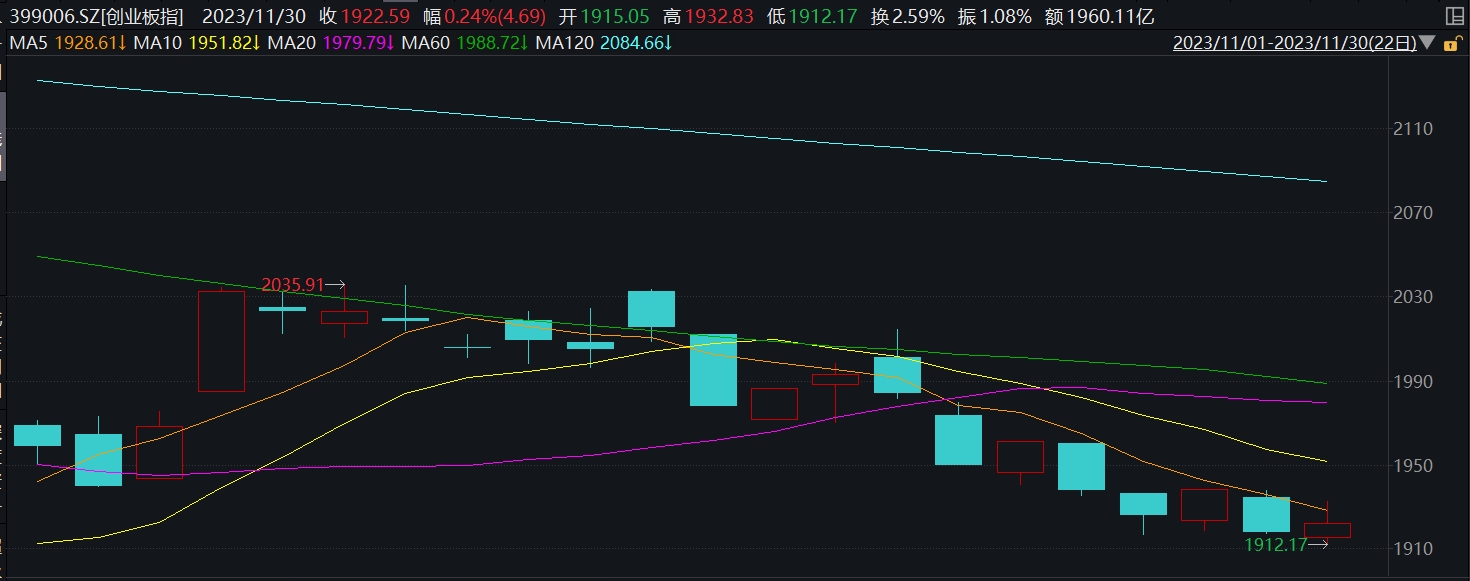

11月最后一個交易日,市場維持震蕩格局,前期熱點分化明顯。北向資金午后單邊流入,中小盤品種有企穩(wěn)跡象。

展望后市,多家機構(gòu)認為,本輪A股反彈行情尚未結(jié)束,但短期內(nèi)上漲動力或環(huán)比減弱。此外,12月是機構(gòu)為明年布局的重要時間段,建議重點關注新能源車產(chǎn)業(yè)鏈及創(chuàng)新藥等板塊。

11月滬指微漲0.36%

回顧11月A股市場走勢,在本月22個交易日中,上證指數(shù)有12天上漲,期間整體漲0.36%;

深證成指有9天上漲,期間整體跌1.39%;

創(chuàng)業(yè)板指期間整體跌2.32%。

據(jù)Wind數(shù)據(jù),板塊方面,次新股(月度漲幅16.96%)、顯示面板(月度漲幅12.53%)、人形機器人(月度漲幅12%)本月漲幅居前;保險(本月跌幅7.4%)、銀行(月度跌幅6.29%)、鋰礦(本月跌幅4.74%)跌幅居前。

個股方面,剔除本月上市的新股后,凱華材料(月度漲幅512%)、坤博精工(月度漲幅499%)、志晟信息(月度漲幅268%)漲幅居前;

跌幅居前三的分別是,立方控股(月度跌幅52%)、德冠新材(月度跌幅46%)、百通能源(月度跌幅41%)。

資金方面,在11月的交易日中,北向資金累計凈賣出17.77億元,其中滬股通凈流入45.81億元,深股通凈流出63.57億元。

A股反彈行情尚未結(jié)束

展望12月,海通證券表示,本輪行情尚未結(jié)束,歲末年初行情正在徐徐展開。首先,在A股歷史上哪怕是震蕩市或者熊市期間,年度視角下依然存在至少兩次10-15%左右漲幅的上漲機會,例如2011年、2018年和2022年。而反觀今年,截至2023/11/25年內(nèi)僅有一波行情,包括去年10月底至今年1月底的整體性行情,以及今年2月至5月初的結(jié)構(gòu)性行情,因此,結(jié)合歷史規(guī)律來看,隨著國內(nèi)宏微觀基本面逐漸修復,且在海內(nèi)外積極因素的催化下,后續(xù)A股有望迎來年內(nèi)第二波機會。

其次,當前已至歲末年初時,投資者很關心和期待歲末年初股市的行情。從歷次歲末年初躁動行情回顧來看,歲末年初行情通常每年都有,背后的原因源自于歲末年初往往是重大會議召開時間窗口,同時11月到3月A股基本面數(shù)據(jù)披露少,開年投資者的風險偏好相對更高。春季行情具體的啟動時間早晚往往與上年三四季度行情有關,若三四季度行情較弱,則春季行情啟動偏早(10月下旬或11月初),若三四季度行情較好,則春季行情啟動較晚(1月中下旬或2月初)。由于今年5-10月A股表現(xiàn)較弱,本輪歲末年初行情或較早啟動。

國金證券也認為,本輪A股反彈行情尚未結(jié)束,但短期內(nèi)上漲動力或環(huán)比減弱,維持謹慎樂觀的態(tài)度,建議不追高,而敢于逢低介入。風格層面,展望12月甚至2024年一季度,判斷成長風格仍將是市場主線,其中,預計主題投資、中小盤、甚至微盤占優(yōu)的邏輯將大概率不變。

中金公司指出,A股估值仍處于歷史較極端水平,未來有較大修復空間。雖然近期A股市場在前期持續(xù)反彈后短期有所波動,但當前資產(chǎn)價格依然隱含投資者較為謹慎的預期,對后續(xù)市場表現(xiàn)不必悲觀。

關注這些領域投資機會

12月A股市場主線有哪些?梳理發(fā)現(xiàn),多家券商主要推薦智能汽車、創(chuàng)新藥和科技三大方向。

中金公司認為,風險偏好的回升有望驅(qū)動A股小盤風格繼續(xù)占優(yōu),但需要關注大小盤風格的估值分化程度,歷史經(jīng)驗顯示較大的估值分化也或帶來短期的風格再平衡。行業(yè)層面建議關注半導體產(chǎn)業(yè)鏈、智能汽車產(chǎn)業(yè)鏈的投資機會,以及受益于企業(yè)出海、利率環(huán)境緩和的創(chuàng)新藥等。

國金證券表示,維持緊握成長主題“搶反彈”。成長大概率輪動,建議均衡配置,包括:汽車,尤其是“智能汽車、無人駕駛”大賽道的確定性機會,無人駕駛的政策性支持文件出臺,將有利于產(chǎn)業(yè)加快擴張、滲透; AI尤其看好電子、傳媒及計算機,將受益于行業(yè)景氣度拐點回升、AI科技加快升級;醫(yī)藥生物,尤其CXO及創(chuàng)新藥將受益于美國利率中樞下行及機構(gòu)加倉;機械自動化(包括機器人、工業(yè)母機等)更受益于行業(yè)景氣周期筑底回升;電力設備有望反彈,受益于供需邊際改善。

銀河證券表示,受益于政策利好預期+經(jīng)濟修復利好的板塊是12月配置主要方向。投資策略應當聚焦受益于政策助力板塊里的低估值價值股+成長型價值股。建議戰(zhàn)略性布局消費、科技、券商、煤炭等板塊里的價值股。

責任編輯:劉萬里 SF014

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)