文/意見領袖專欄作家 靳毅

核心觀點:

企業盈利將維持弱復蘇 供給端,預計2024上半年供給釋放壓力較大,需求端,國內需求依然不足,預計上市公司2024年業績修復力度有限,大概率維持弱復蘇。

權益市場估值有抬升的基礎 股債收益率底部確立,權益性價比高,疊加經濟復蘇和企業盈利上升,股票市場估值有望抬升,進而帶來轉債平價抬升的可能。

前小盤后大盤的市場風格給轉債帶來前高后低的機會 預計2024年上半年經濟大概率偏弱,大盤股缺少充分的上漲基礎,可關注小盤股,轉債因此受益。下半年隨著美國降息周期開始,人民幣升值或帶來更多北向資金流入,利好大盤股上漲,此時應該增配股票或者“向平價要收益”。

行業配置思路 本輪美債收益率下降大概率屬于高位回落,利好成長風格,上半年推薦偏主題投資、兼顧成長邏輯的半導體,下半年推薦偏消費成長的醫藥板塊,具體方向包括(1)出口鏈:出口改善有望帶來消費電子、輕工等行業的業績向上,關注這些行業內出口占比高的轉債個券。(2)醫藥:醫藥行業機構持倉分位數較低,估值和業績均向上修復,關注美債下行和新藥申請節奏加快帶來的創新藥機會。(3)半導體:手機和汽車終端需求增長,帶動消費電子和汽車電子產業鏈上行,關注國產替代邏輯。

正文報告:

2023年10月之后,轉債和正股行業都經歷了高速輪動的過程。展望2024年,市場風格如何?轉債是否有貝塔型機會?未來如何選擇行業?

1、轉債風格選擇

我們認為,2024年權益市場的估值有望伴隨著經濟修復的過程繼續抬升,但是由于上市公司的業績大概率維持弱復蘇,向上空間有限,上半年仍以中小盤風格為主,進而帶來以中小盤為主的轉債的機會;下半年伴隨著補庫節奏和美國降息開啟,風格將逐漸向大盤切換,可以考慮“向平價要收益”。

1.1

企業盈利維持弱復蘇

2024上半年依然有供給壓力釋放。從企業的擴產節奏看,2023Q3上游周期行業的資本開支和在建工程邊際開始回落,但固定資產仍增長,前期投資的產能正在逐漸釋放;中游制造業雖然資本開支向下確認,但在建工程增速仍在上行,且固定資產位于高位。這說明至少在2024年上半年,供給釋放壓力依然較大。

需求端,國內需求依然不足。2023年以來雖然M2-社融同比剪刀差收窄,但是M2-M1同比剪刀差仍在上行,體現出信貸結構仍然欠佳,實體經濟融資需求不強。而CPI維持低位,消費信心指數和消費意愿也都較低,需求改善亟需時日。

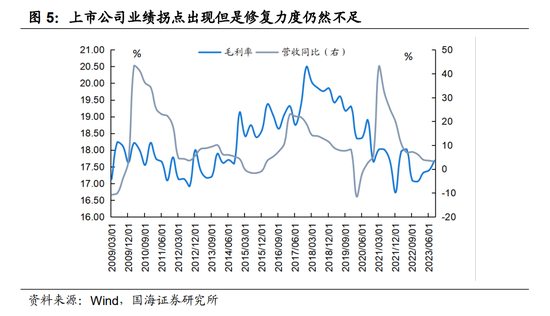

上市公司的業績大概率維持弱復蘇。上市公司的營收增速在2023半年報時體現出企穩的跡象,三季報進一步改善,但是毛利率仍處于偏低水平,有向上修復空間。結合需求不足和供給壓力看,業績修復的空間不明朗,力度也有限,大概率還是維持弱復蘇狀態。

1.2

權益市場的估值有抬升的基礎

股票具有較高的性價比,轉債平價有望修復。從歷史上看,以萬得全A指數為例,每當股債收益率比到達2倍標準差時,往往都是股市情緒最底部的時候,權益的性價比達到最高。而當前正處于這樣的時間點,股票估值有修復的動力,進而帶來轉債平價的抬升。

經濟復蘇時,企業盈利上升,股票市場估值也會抬升。當經濟開始擴張時,經濟預期等軟性經濟指標向好,投資者預期企業盈利和市場景氣度上行,此時要求的風險補償往往降低,市場風險偏好抬升,對應股市估值抬升。此外,企業在做出投資決策時需要考慮新增投資的預期收益回報是否能覆蓋融資成本,當風險溢價下行時,融資成本下行,也會促進社會融資需求擴張,進而對經濟增長形成正面影響。

1.3

市場風格怎么看?

上半年經濟大概率偏弱,大盤股缺少上漲的基礎,下半年才有可能轉強。大盤股的上漲往往出現在經濟景氣度高,地產、金融等行業具有良好表現的時候,而2024年上半年,經濟更多處于“外需回落,內需回穩”的弱修復當中,大盤缺少充分的上漲基礎。如果下半年經濟修復,信用出現趨勢性擴張,利率才可能呈現出趨勢性上升態勢,介時大盤股將逐漸轉強。

大盤股上漲往往需要北向資金的凈流入。2024年下半年,隨著美國降息周期開始,中國出口數據有望改善,人民幣在升值過程當中,會吸引更多的北向資金,進而推動大盤股上漲。

上半年中小盤、下半年大盤的市場風格,映射在轉債上是前高后低的機會。上半年中小盤占優的風格,對以中小盤為主的轉債構成更加利好,能帶來平價的上漲,進而促進轉債指數的上漲。但下半年如果大盤股上漲,可能會復刻2020年股強債弱的局面,我們在《轉債投資框架》中提到,“股強債弱”時,應該增配股票,或者以股票的思路選擇轉債,“向平價要收益”。

2、轉債行業配置思路

本輪美債收益率下行期間成長大概率占優。根據國海策略組2023年11月12日報告《美債利率下行如何影響大勢和風格》,美債收益率可分為以下3種類型:①高位回落;② “最后一跌”;③上漲趨勢中的回調。本輪美債收益率下降大概率屬于類型1。而A股在經歷8月初以來的系統性殺跌后,總體估值處于相對低位,在地產周期下行的背景下我國難以經歷強復蘇。

從宏觀角度看,全年的節奏依然維持成長和價值反復的過程,而上半年在市場底向上的過程中,成長更占優,同時海外高利率進入降息預期,偏向科技成長方向,推薦關注偏向主題投資、兼顧成長邏輯的半導體。下半年隨著補庫周期后基本面增強,偏消費成長的醫藥板塊值得關注。

2.1

出口鏈:美國部分行業率先開始補庫

出口改善有望帶來消費電子、輕工等行業的業績向上。美國生產端庫存較高,批發和零售端庫存較低。美國制造商庫存同比和庫銷比都處遠高于批發商和零售商,如果美國接下來進入補庫周期,偏下游的消費環節的補庫力度或更強。可以關注偏消費行業出口占比高的轉債,例如開能轉債、松霖轉債、榮泰轉債、魯泰轉債、鶴21轉債、特紙轉債等。

2.2

醫藥:估值和業績向上修復,關注創新藥機會

醫藥行業機構持倉分位數較低。相比電子等傳統重倉行業,以及寧德時代、貴州茅臺等主要重倉個券,根據2023基金中報,醫藥行業持倉的歷史分位數位于2016年以來的36.36%,處于相對較低水平。而行業估值端,前期醫藥反腐政策影響逐步消退,帶動市場情緒修復。

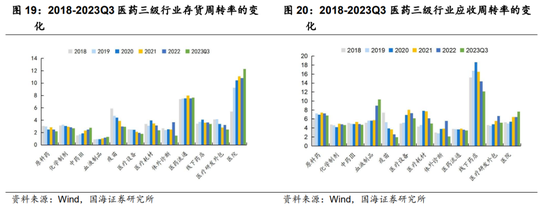

醫藥板塊業績邊際改善趨勢明顯。業績端,醫藥二級子行業收入降幅收窄或出現反彈,業績有望修復時點出現。此外,從財務指標上看,醫藥細分行業應收周轉和存貨周轉水平整體改善,為業績增長奠定基礎,尤其是血液制品、中藥、醫院、藥店等方向。

行業進入產能兌現階段。醫藥行業資本開支擴張期已經結束,產能穩定,未來多領域擴張審慎,有望進入規模穩定、盈利提效階段,尤其是血液制品、CXO、藥店等方向。

創新藥業同樣具有機會。①美債下行降低融資成本,帶來估值抬升。美債收益率下行緩解醫藥研發企業融資壓力,有助于醫療企業研發增加和景氣度上行。②2023年后近期創新藥新藥申請節奏加速,建議關注其臨床進展情況,如果臨床導入順利,將給相關公司帶來極大的業績彈性。

2.3

半導體:手機和汽車雙重驅動,關注國產替代邏邏

國產手機品牌廠商積極創新,市場份額實現增長。在全球智能手機銷量下滑背景下,國產手機表現出色。小米出貨量和市場份額均實現增長;華為Mate60系列等新品發布催化需求。未來,隨著國產手機品牌新產品不斷推出,市場份額或進一步提升。

智能汽車加速發展,催化汽車電子需求。華為智能汽車業務加速,問界M7銷量遠超預期,同時發布華為ADS2.0高階智能駕駛系統和智能座艙方案,加速汽車智能化進程,有望帶動汽車電子產業鏈上行。

國產替代亟待突破。中美脫鉤大背景下,為保障半導體產業鏈自主可控,半導體國產替代需求緊迫,國內晶圓廠與設備材料供應商加速合作進程,光刻膠、掩膜版突破在即。晶圓廠擴產拉動產業鏈需求。

AI算力高增帶動存儲上行。2023為通用人工智能元年,隨著AI邁入大規模落地應用階段,算力需求將持續增長,存儲作為算力核心環節,供需結構明顯改善,帶動景氣度上行。

轉債方面,關注半導體國產替代方向的標的,例如彤程轉債、華懋轉債、興森轉債、華正轉債、中富轉債、春23轉債、超達轉債等。

3、市場概覽

3.1

轉債市場表現

2023年11月13日-11月24日,中證轉債指數下跌1.14%,跌幅大于主要股票指數,其中上證指數上漲了0.07%,深證成指下跌了0.17%,滬深300下跌了1.35%。轉債成交量小幅回暖,逐漸趨于正常水平,日均成交量為412.49億元,相比10月30日-11月10日的379.38億元小幅提高了33.11億元。

從行業角度看,除了交運和傳媒行業轉債明顯上漲,醫藥生物、商貿零售、機械設備、電力設備和輕工制造小幅上漲外,其余行業均下跌,其中農林牧漁行業跌幅達到4.88%。個券角度,除去退市和發布強贖公告的轉債,泰坦轉債、三羊轉債、東時轉債、特一轉債、廣電轉債領漲,而金農轉債、豪美轉債、天康轉債、艾錄轉債、神通轉債領跌。

3.2

轉債估值表現

從估值角度看,11月13日-11月24日全市場轉股溢價率主動壓縮,其中加權平均轉股溢價率壓縮了1.54pcts,算術平均轉股溢價率壓縮了2.48pcts,截至11月24日全市場余額加權平均轉股溢價率為49.37%,算術平均轉股溢價率為45.17%。

3.3

轉債新券情況

2023年11月13日-11月24日,金現轉債、歐晶轉債、麗島轉債發行,泰坦轉債、三羊轉債、艾錄轉債、中貝轉債、芯能轉債上市。

審批方面,博威合金、諾泰生物、神州數碼、家聯科技、億田智能通過證監會核準,進入待發列表。

截至2023年11月24日,待發行的轉債余額規模合計2470.17億元,其中通過證監會核準規模154.87億元,發審委通過的規模220.87億元,股東大會通過的規模2066.04億元,董事會預案階段的規模為28.39億元。

風險提示:美國繼續加息風險;國際地緣政治沖突;政策管控風險;國內需求不景氣;轉債強贖風險;權益市場和轉債市場出現調整;流動性收緊風險;上市公司業績不達預期;相關技術進展不及預期;技術進步不及預期。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。