股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

在全球主要經濟體都在收緊貨幣政策的情況下,全球經濟將會繼續下行態勢,并且有相當概率出現硬著陸。

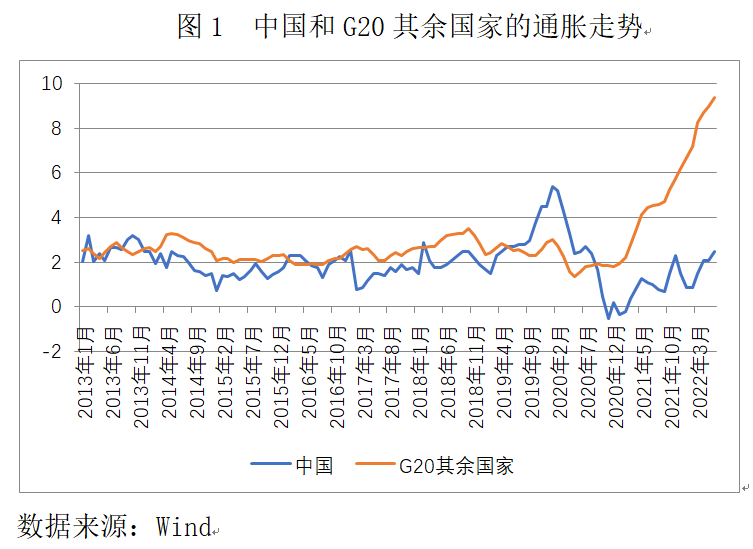

2022年上半年,俄烏沖突引爆全球通脹,全球CPI同比增速從2021年的4.3%躍升至7%以上,僅次于20世紀70年代。尤其是5月,美、歐、英、加、澳都處于通脹失控的邊緣。在各方壓力下,各國央行轉向鷹派。筆者認為,在貨幣緊縮、周期性因素的作用下,經濟下行明顯,最終走向衰退甚至危機。

抗通脹成為各國首要目標

2022年上半年,全球通脹加速,預計全年全球通脹率將超過8%。

為了遏制通脹,各國央行紛紛采取緊縮措施。美聯儲3月以來已經加息4輪總計225個基點,最近兩個月加息各75個基點,創下40年來最大升幅。7月,歐央行超預期加息50個基點,是10年來第一次走出了負利率區間。自此發達國家(日本除外)都開啟加息周期。目前,G20(二十國集團)成員除中、日、印尼外,都啟動了加息。此外,美聯儲還逐步加大縮表力度。

目前,貨幣緊縮已經開始初顯效果。雖然CPI還在上漲,但核心CPI已經連續4個月回落,從3月的6.5%下降到7月的5.9%。美聯儲重視的個人消費支出PCE價格也已連續2個月回調,從3月的高點6.6%下落到5月的6.3%。核心PCE價格更是從2月的5.3%一路下跌到6月的4.8%。

目前,大宗商品市場等高頻指標顯示通脹有望進一步回落。例如,有色金屬、糧價、油價已經從今年高點下跌了三成、兩成和一成。但通脹黏性和通脹預期不可忽視,可能掣肘美聯儲抗通脹的努力。雖然美聯儲加快了加息步伐,但美通脹預期回調速度較慢。美聯儲3月加息后的5個月中,密歇根大學的美1年期通脹預期從5.4%回落到7月的5.2%,但仍然高居40年峰值。5年通脹預期則從3%回落到7月的2.8%,也處于2015年以來的次高點,照此推算,未來兩年通脹都會高于3%,遠遠高于美聯儲2%的目標。即使屆時經濟出現了衰退,美聯儲改變貨幣政策也會受到掣肘。

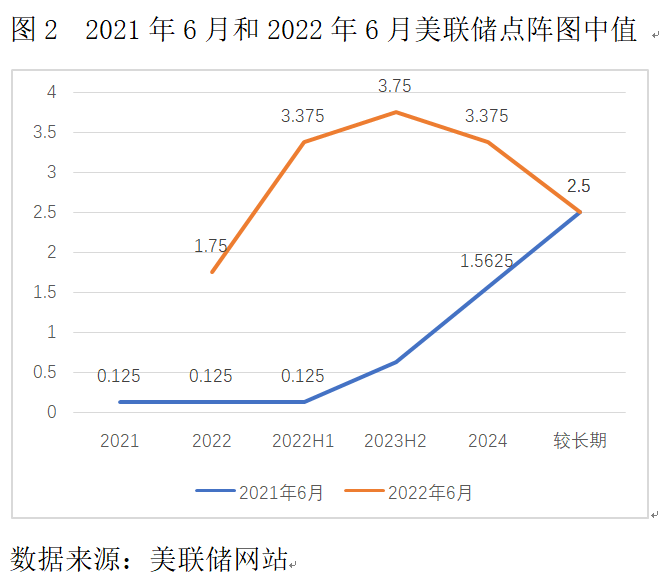

美聯儲的加息慢于市場曲線,結果是路徑比預期的陡峭。美聯儲6月和7月分別超預期加息75個基點,使得目前2.5%的基準利率水平已經達到上輪加息的頂部,短短5個月加息幅度走完了上輪緊縮周期5年走過的路(2014年~2018年)。但由于價格黏性和俄烏沖突等因素,通脹有可能緩慢回落。例如,勞動力市場的緊張狀況仍未徹底解除,失業率仍然在3.6%的歷史低點,這種成本推動型通脹將帶動全球利率居高不下。這將從根本上逆轉2008年后全球低通脹低利率的局面。如果通脹居高不下,加息周期末端利率將會超過美聯儲點陣圖顯示的3.5%~3.8%。該水平雖然不如2004年加息末期6%的高點,但遠遠超過美聯儲估計的中性利率2.5%的水平和疫情前水平。考慮到各國宏觀經濟杠桿率遠遠超過疫情之前(目前美國各類債務余額與GDP比例高達380%),高利率將會產生巨大的收縮效應。

近期各國財政政策刺激力度和未來空間大不如前

疫情期間各國推出的財政刺激政策現已紛紛轉向。以美國為例,拜登政府上任伊始力推的2萬億美元的重建美好法案遭到兩黨反對,已經擱淺。6月,由于高通脹,拜登支持率創下36%的新低。美國會預算辦公室(CBO)預測,財政赤字將從去年的2.8萬億美元下降到1萬億美元,財政赤字占GDP比重僅4.5%。相比之下,前兩年美財政赤字占GDP比重約14.9%和16.7%。為此,拜登在美媒刊文,提出了修復供應鏈、改善基礎設施、打擊外國貨運公司漲價、降低藥價、新建100多萬套住房、削減聯邦赤字等抗通脹計劃。由于2022年中期選舉結果難料,拜登實現上述計劃并不容易。

歐盟經濟增長放緩,與歐盟各國財政刺激政策的退出有關。疫情頭兩年,歐盟臨時松綁了各成員國的預算約束規則,造成歐元區財政赤字占GDP比重分別達到7.1%和5.1%,多數成員國債務水平明顯上升。目前,歐盟各國國債收益率差別拉大,意大利和德國差距擴大到大約200個基點,接近歐債危機水平。各國對如何控制債務增長分歧較大,拖累經濟增長。此外,歐盟經濟面臨投資疲軟、高技能勞動力短缺等結構性問題,歐盟委員會多次調低了今明兩年的歐盟經濟增長率。惡化的債務包袱限制了未來財政擴張政策空間。三年來,疫情沖擊、防疫封控措施和財政紓困政策,各國普遍出現減收增支的窘境,大大加重了各國債務負擔。2021年末,不僅是新興市場,發達國家的債務總額占GDP的百分比也遠遠高于2008年。其中,美、日、德、法、英、意為137%、266%、69%、113%、151%、96%。美國的數據甚至高于歐債危機時期的意大利。

供給受變異毒株、產能瓶頸、俄烏沖突和逆全球化等制約

此輪通脹只有1/3是由需求驅動,2/3是由供給短缺造成。目前疫情雖有好轉,大多數國家開始全面開放,但新毒株BA.5的高傳染性還是會損害勞動參與和產出。俄烏沖突的長期化也會加劇供應鏈擾動和民粹主義思潮。

產能利用率開始觸頂回落。當下全球需求下降較快,國際海運費率和美國港口、卡車運輸改善,供需缺口迅速縮小。美國產能利用率已經出現拐點,從4月的81%高點連續回落2個月,6月在80%,低于預期的80.6%。由于未來的不確定性和融資成本上升,美國資本開支并未提升,7月為0.7%,低于趨勢線。

庫存周期正在從2021年主動補庫存轉化為被動去庫存階段,顯示供需緊張程度緩解。批發庫存環比變動率從2月的30年高點2.8%下降到6月的1.9%。即使如此,庫存變化連續三個月接近2000億美元的天量積累。美國扣除國防行業的耐用品訂單增速從1月高點3%一路下跌到7月的0.4%。沃爾瑪、蘋果等零售巨頭二季度財報披露銷售明顯放緩。

“摩天大樓魔咒”是否再次應驗

世界摩天大樓指數又創新高。1999年,德意志銀行證券駐香港分析師安德魯·勞倫斯提出“摩天大樓指數”的概念,揭示高樓刺破天空之時往往預示著經濟危機。

未來兩年,世界各地又有許多大廈刺破天空。在非洲,埃及新行政首都CBD項目標志塔建筑高度385.8米,建成后為非洲第一高樓。在東南亞,位于吉隆坡的Merdeka 118大廈高度達到678.9米,將于2022年底竣工,成為東南亞第一高樓。在中東,預計2023年建成的沙特吉達塔高1007米,又將超過迪拜塔成世界最高建筑。

越來越多跡象顯示全球經濟進入下行周期

與以往貨幣緊縮不同,目前全球經濟周期已經接近拐點和下行波段,很可能正在直面衰退期。本輪周期從2019年年中高點開始至今已經走過了36個月,接近40個月左右的基欽周期(36~46個月)。疫情期間的補庫存已經變為疫后的去庫存,5月、6月扣除國防物品的耐用品訂單增速接近0。美國綜合采購經理人指數從3月的高點58迅速回落,7月已經處于跌破榮枯線的47。

往前看,幾乎所有國際機構和投行都在調低全球增長前景。2021年下半年以來,國際組織和投行都紛紛下調全球增長前景。IMF 已經四次調低未來兩年經濟增長前景,最新的7月預測進一步降低到3.2%。6月,OECD預測從去年12月的4.5%下調至3%。

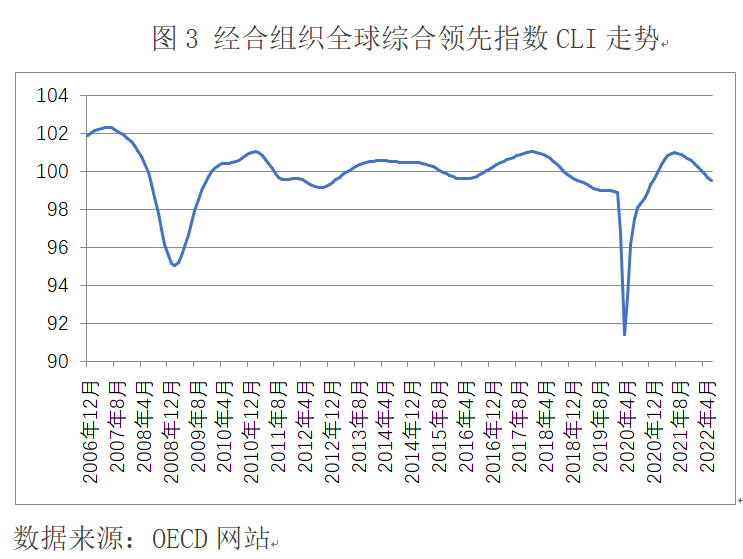

從領先指標看,經濟增長拐點已經顯露。OECD綜合領先指數已經連跌11個月,從2021年7月高點的100.4連跌至2022年6月的96.5,連續10個月低于榮枯線,而且目前水平甚至低于2016年美元加息期的最低點。波羅的海干散貨運價指數也低迷了9個月,從2021年10月初本輪高點的5650跌至7月15日的2150。

從GDP的最終用途看,美國經濟增長主要動力的消費后勁堪憂。由于疫情救助停發和工資漲幅跟不上通脹,美國經濟火車頭的消費正在熄火。美國消費占GDP的70%,與人均收入水平、就業情況和消費傾向三者高度相關。密歇根大學消費者信心指數從4月的65下跌到7月的51.1。

從行業來看,加息已經并且還將繼續對利率敏感行業構成重大沖擊。利率敏感行業主要有房地產、汽車和資本品行業。美國房地產、汽車和耐用品的產值分別占GDP的12%、4%和10%,并通過產業鏈和乘數效應,影響面遠遠超過上述比重。未來,房地產將會從此輪經濟增長動力變為阻力。

因此,目前許多央行抗通脹行動最終可能會以超預期和超調的情景結束。俄烏沖突加劇了對能源、糧食和金屬供應的擔憂。6月,美國能源和食品價格同比增速分別高達41.6%和10.4%。今冬歐洲能源短缺還可能惡化,如果8月歐佩克會議不能達成決議規模增產,市場普遍預測冬季油氣價格繼續飆升,油價可能會再站上150美元。由于許多國家使用玉米生產乙醇汽油,而美國今年取消了乙醇汽油的添加限制,油價還會帶動玉米和其他糧食價格上漲。最終,聯儲被迫過度和超期緊縮,造成市場超調。

由于新冠病毒傳染性奇高,各國的經濟周期已經幾乎一致,主要國家財政貨幣政策周期也是罕見地高度趨同。但主要國家又缺乏2008年金融海嘯的政策協調。因此,各國政策負面溢出效應和同頻共振效應將可能放大全球經濟的波動,威脅經濟金融穩定和安全。

更多國家可能滑入債務危機

三年多的疫情重創了各國。一些發展中國家飽受“四高一低”的困擾(高債務、高逆差、高通脹、高利率,低增長),宏觀經濟政策少有空間。例如,一些商品進口國經常項目赤字占GDP的比例高,遠遠超過4%的警戒線,比如緬甸(4%)、約旦(8%)、柬埔寨(12%)、蒙古(12%)、格魯吉亞(10%)、吉爾吉斯(9%)、塞浦路斯(12%),這些國家容易受到商品漲價和資本逆轉的沖擊。

全球通脹及利率高企的風險將增加發展中國家的債務困境。國際貨幣基金組織(IMF)日前估計,處于或很可能陷入債務困境的低收入國家的比例已從十年前的20%左右上升至60%。目前,贊比亞、乍得、斯里蘭卡已經要求債務重組,斯里蘭卡、巴基斯坦和孟加拉國向IMF提出了救助申請。未來,如果全球通脹持續高燒不退,通過成本上升和通脹風險溢價到發展中國家跨境傳導,推高發展中國家的融資成本。美元流動性收緊則繼續影響企業境外市場融資可得性,則債務危機范圍還將擴大。

美元強勢也加速發展中國家的資本外流。由于美國相對的高增長、高就業和高通脹,使聯儲有更大的緊縮空間,預計將支撐強勢美元。美元指數從2020年3月的低點83反彈到2021年末的96,今年上半年加速升值,6月站穩在104,7月一度突破107,達到了20年來的新高。隨著全球加息和流動性的收緊,可能帶來股市、大宗商品和新興市場貨幣回調,以及新興市場資本流入逆轉,使得發展中國家債務再融資難度加大。

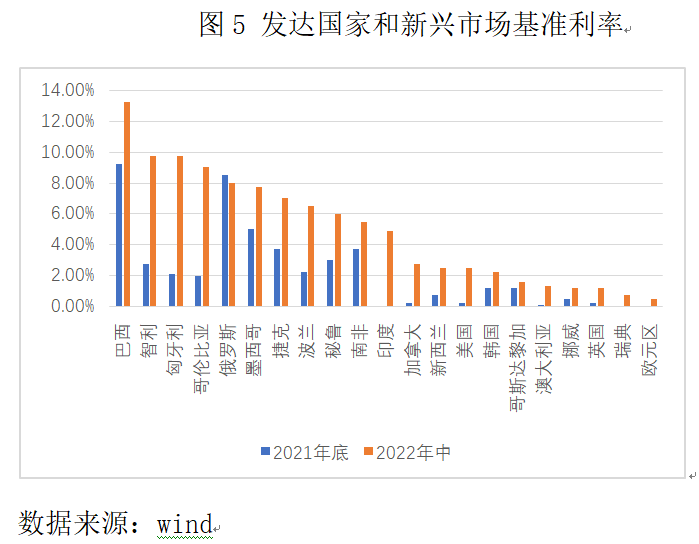

面對資本流動逆轉,新興市場國家幾無政策空間。這些國家早在2021年初就開始加息,目前利率在高位。例如,阿根廷、巴西、俄羅斯、墨西哥、印度、南非分別為52%、13.25%、9%、7.75%、4.9%和4.75%。巴西和阿根廷政府債務占GDP的比例較高,分別為89%和81%,加息嚴重拖累增長前景,兩國今年增速不到1%。

美元加息也會對發達經濟體產生不利影響。考慮到新興市場目前GDP已經超過全球半壁江山,新興市場的債務違約可能會蔓延擴大,最后反噬發達經濟體。

綜上,在全球主要經濟體都在收緊貨幣政策的情況下,全球經濟將會繼續下行態勢,并且有相當概率出現硬著陸。一些經濟體可能會出現債務危機。央行的決策面臨一邊是通脹、一邊是危機的兩難境地,成功的加息路徑很可能是刀刃那么薄。

(溫建東系劍橋大學管理學會會員、經濟學博士,李永寧系天津工業大學經濟管理學院副教授、金融學博士后)

責任編輯:李桐

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)