安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:管濤:美聯儲加快緊縮步伐并非是無的放矢︱匯海觀濤

現在,美聯儲要做的是如何有序回收市場流動性,在退出過程中平衡好物價穩定與金融穩定的關系。同時,要維護好央行政策公信力,防止通脹脫錨,出現通脹與通脹預期的螺旋、工資與物價上漲的螺旋。

去年以來,從新興市場到發達國家,通脹不期而至且韌性超乎預期。到年底,美聯儲已改口“通脹暫時論”,加快貨幣緊縮步伐,甚至在今年1月份議息會后表示,不排除未來每次會議都有可能加息。盡管此輪通脹主要源于新冠疫情大流行造成的全球供應鏈中斷,但仍與前期貨幣超級寬松有關,不要低估美聯儲緊縮對于控通脹的必要性。

全球范圍看通貨膨脹歸根到底還是貨幣現象

2008年危機貨幣放水之后,世界經濟陷入“低增長、低通脹、低利率”的“新平庸”,曾經讓人們質疑貨幣數量論的過時。然而,從這次全球范圍內的通脹卷土重來,依然解釋了貨幣超發遲早會帶來通脹壓力的基本事實。

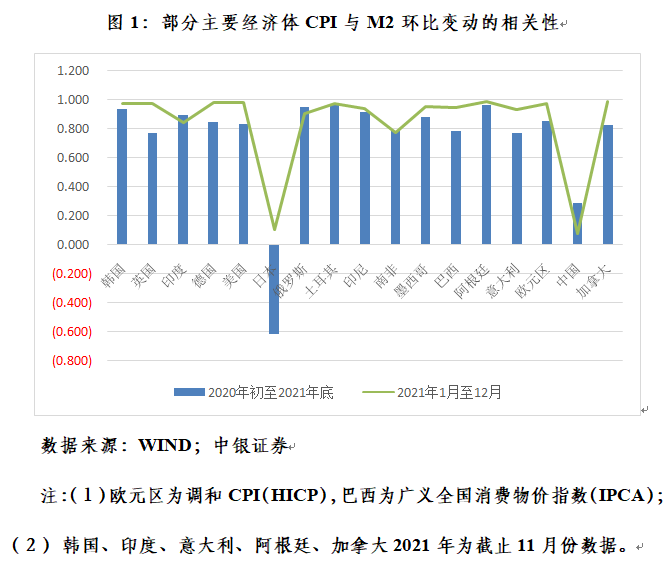

對美國、德國、英國、韓國等17個主要經濟體的CPI(定基指數)和M2取自然對數后,相關性分析顯示,2020年初至2021年底,除中國為弱正相關、日本為負相關外,其他15個經濟體均為較強的正相關,相關系數在0.75以上。其中,韓國、印尼、俄羅斯、土耳其、阿根廷5個經濟體的相關系數都在0.90以上,呈現高度的正相關。2021年全年,除中國、日本為弱正相關外,其他15個經濟體的正相關性都在0.75以上,其中除南非、印度外,其他13個經濟體的相關系數都在0.90以上(見圖1)。

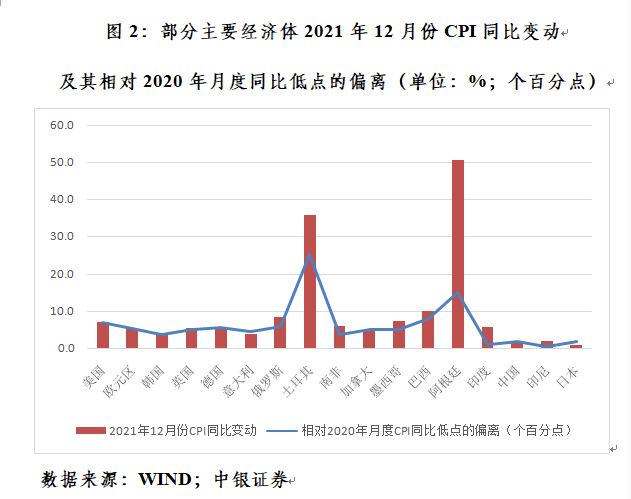

從前述17個經濟體去年12月份CPI同比增速相對上年月度同比低點的偏離看,均有較大幅度的抬升。其中,日本、意大利、中國、加拿大、德國、歐元區、韓國7個經濟體的物價漲幅都是由負轉正;巴西、美國、俄羅斯、德國、歐元區、英國、加拿大、墨西哥、意大利9個經濟體的升幅都在4個百分點以上,土耳其、阿根廷更是分別抬升了25.1和15.1個百分點(見圖2)。

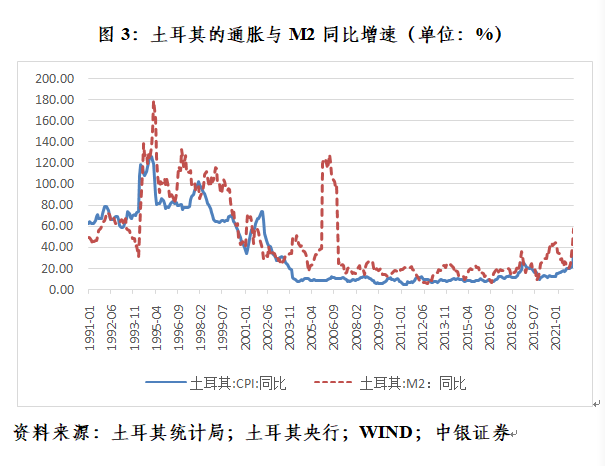

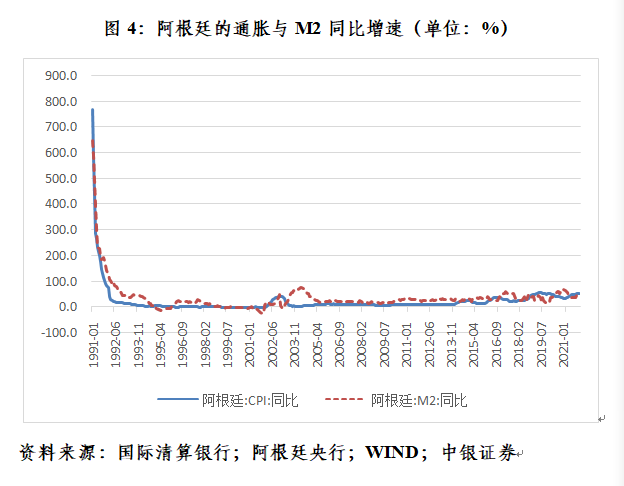

土耳其、阿根廷是高通脹的代表,過去三十年來基本都是兩三位數的通脹,均與貨幣紀律松弛有關。1991年初至去年底,土耳其的CPI與M2同比增速為較強的正相關,相關系數為0.785,去年12月份,土耳其CPI同比增長36%,M2同比增長58%(見圖3);阿根廷的這兩項指標更是高度正相關,相關系數高達0.929,去年11月份,阿根廷CPI同比增長51%,M2同比增長51%(見圖4)。

上次美聯儲放水未導致高通脹的主要原因有二

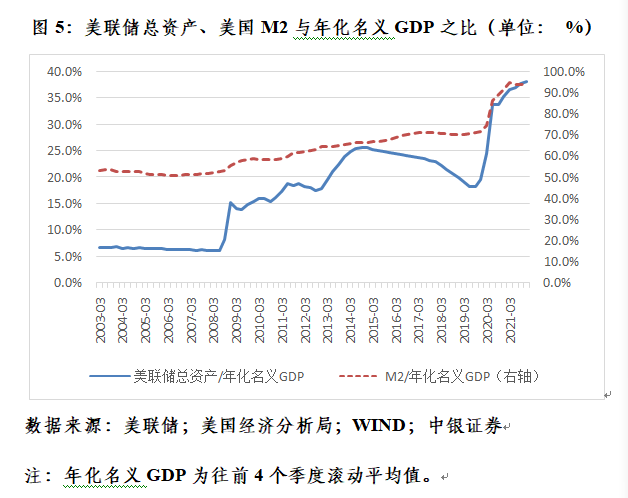

一是美聯儲印鈔不等于M2高增長。2007年之前,美聯儲的資產負債表長期維持在不超過萬億美元規模,與名義GDP之比6%稍強。2008年危機爆發后,美聯儲通過三輪量化寬松,資產負債表迅速擴張。到2014年底,美聯儲總資產達到4.50萬億美元,較2007年底增長4.05倍,年均增長26%,與名義GDP之比由6.2%升至25.6%。而2008至2014年間,美國M2增長56%,年均增長6.6%(2020至2021年年均增長18.8%),僅略高于2002至2007年年均增長5.4%,與名義GDP之比上升14.9個百分點(見圖5)。

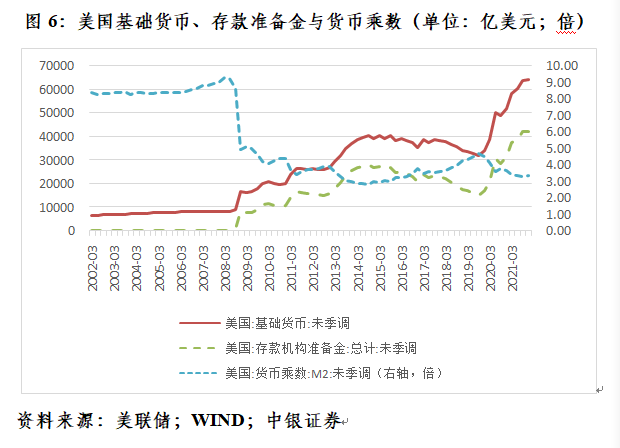

這一時期,美國M2增速遠低于美聯儲擴表速度,主要是因為美國銀行體系缺乏信貸(包括債券投資)投放的動力,導致同期法定存款準備金雖然僅增長2.41倍,但超額準備金推動整個存款準備金結存增長60.34倍。其結果是,基礎貨幣增長3.70倍,與美聯儲擴表速度大體相當,貨幣乘數卻由8.96倍降至2.99倍,下降了67%(見圖6)。2008年初至2014年底,美聯儲總資產月均環比增長1.9%,M2增長0.5%,CPI增長0.1%,后二者正相關性高達0.935。

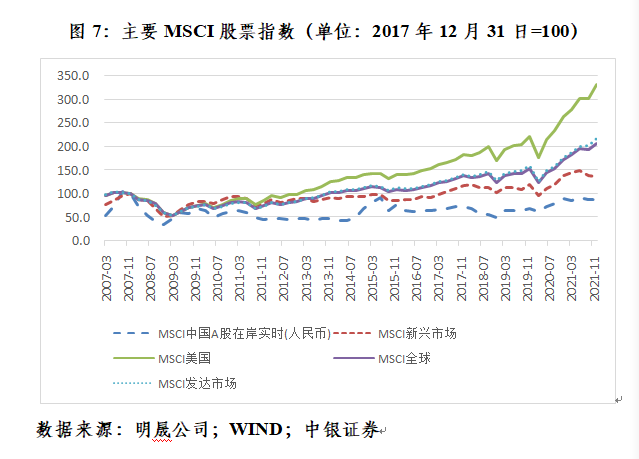

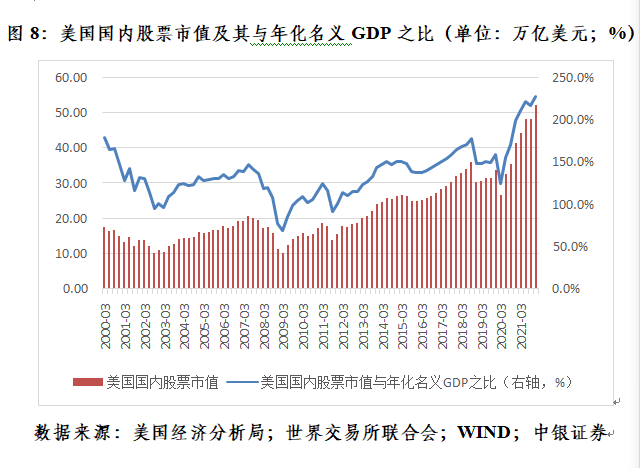

二是通脹指標中沒有直接包含資產價格變動。明晟公司編制的MSCI股票指數顯示,從2009年一季度末的低點到2014年底,全球指數平均上漲106%,其中,發達國家指數累計上漲111%,新興市場指數上漲72%,美國指數上漲159%(見圖7)。根據世界交易所聯合會的統計,同期美國國內股票市值增長1.60倍,與年化名義GDP之比上升81.2個百分點(見圖8)。因為資產價格上漲沒有包含在通脹指標中,故零利率、寬流動性導致的美國通脹壓力實際被大大低估。由于這些流動性沒有進入實體經濟,令美國貨幣流通速度由2007年底的1.98次/年降至2014年底的1.54次/年,下降了22%。

當前美國正面臨貨幣大放水造成的通脹反噬

首先,這次美聯儲放水勢頭更猛。2020年一季度,面對突如其來的疫情沖擊,美聯儲兩次緊急降息到零利率并啟動無限量寬。到去年底,美聯儲總資產達到8.76萬億美元,較2019年底增加4.59萬億美元,與名義GDP之比為38.1%,上升18.6個百分點,而上次危機應對,七年美聯儲總資產增加3.61萬億美元,與名義GDP之比上升19.5個百分點(見圖5)。

過去兩年來,美聯儲總資產擴張1.10倍,M2增長41%,美聯儲從擴表到M2增長的傳導效率遠高于上次。同期,美聯儲總資產月均環比增長3.1%、M2增長1.4%,對應著CPI月均環比增長0.3%,后二者正相關性達到0.833。但由于這次M2增速2.69倍于上次,故仍拉高了CPI增速。考慮到上次貨幣政策正常化于2019年,以重啟降息和擴表為標志半途而廢,故美聯儲貨幣超發的歷史應該追溯到十多年前。自2008年初至去年底,美國M2和CPI月環比增速的正相關性高達0.983;M2月均環比增長0.6%,CPI月均環比增長0.2%(見圖5和圖1)。

其次,美國金融市場吸收過剩流動性的能力趨于減弱。這次流動性驅動的美股自2020年3月底開始止跌反彈,屢創歷史新高。到去年底,美國國內股票市值與名義GDP之比為227.2%,較2019年底上升68.6個百分點(較2020年一季度末低點上升了102.9個百分點),而上次七年占比才上升14.2個百分點。其中,2020年一季度至去年一季度,該占比上升了52.1個百分點,季均17.4個百分點;去年二季度至去年底上升了16.5個百分點,季均5.5個百分點(見圖8)。由此可見,去年一季度之前,金融市場對流動性的吸收能力要遠強于去年二季度之后。

這對應著,2020年初至去年一季度,美聯儲擴表85%,基礎貨幣增加70%,銀行體系存款準備金增長119%,導致貨幣乘數下降24%,拖累M2僅增長30%;M2月均環比增長1.8%,CPI月均環比增長0.2%(見圖5和圖6);貨幣流通速度由2019年底的1.42次/年降至去年一季度的1.13次/年,下降了21%。所以,同上次類似,美聯儲印鈔沒有在2020年立即顯現為通脹壓力。

然而,去年后三個季度,美聯儲擴表14%,基礎貨幣增加10%,存款準備金增長13%,貨幣乘數下降1%,M2增長9%;M2月均環比增長0.9%,CPI月均環比增長0.6%,貨幣流通速度維持在1.12次/年左右的水平(見圖6)。恰恰是去年4月份以來,美國各項通脹指標持續“爆表”,到年底創下過去三四十年或有數據以來的新高。

再次,當前美國金融資產吸收流動性的能力或逼近臨界點。一方面,雖然美股今年以來還在創歷史紀錄,但主要是幾家頭部公司的貢獻。去年,納斯達克綜合指數漲了27%,其中指數權重排名前十的科技公司貢獻了114%的漲幅。另一方面,目前市場上頻現泡沫破滅后期才會出現的“瘋狂投資者行為”。荷蘭郁金香泡沫巔峰時期,荷蘭人年均收入只有150荷蘭盾,但一株名為“永遠的奧古斯都”的郁金香售價卻高達6700荷蘭盾。今天則更加登峰造極。有人一擲萬金買入虛擬資產或數字資產,僅僅是把“大富豪游戲”中的場景換了身元宇宙或NFT的“馬甲”。而且,同當年荷蘭郁金香一樣,大家都不是為了買入持有,而是為了轉讓獲利。

在此情形下,如果美聯儲不是采取激進的行動,主動刺破泡沫,而是有序退出的話,顯然大宗商品作為一種至少還有使用價值同時也不缺概念(如供應鏈中斷、勞動力短缺、能源轉型、地緣政治沖突等)的資產,其配置需求孕育的超級商品周期韌性或超乎預期。今年1月份,10年期美債實際收益率負值收斂32個基點,導致以美股為代表的風險資產價格回調,標普500指數下跌5.3%,標普比特幣指數下跌16%,但美國商品調查局編制的CRB綜合指數仍上漲了0.8%,原油價格已漲破90美元/桶。當然,若美聯儲操作失當,導致資產泡沫破滅,則可能面臨“日本化”的挑戰,陷入長期的通貨緊縮、經濟停滯(這是日本M2和CPI長期相關性為負的原因)。從這個意義上講,高通脹或不是貨幣寬松的最壞結果。

綜上,運用貨幣分析框架仍可以較好地解釋美國的通脹變動。“有錢不是萬能的,沒錢是萬萬不能的。”盡管引發此輪高通脹的原因很多,但好在高通脹仍是貨幣現象,美聯儲還有用武之地。話說回來,如果既不能治通縮,又不能防通脹,那還要央行作甚?

任何選擇都各有利弊。只是不同時期的主要矛盾不同,基于利弊權衡的政策取舍不盡相同,沒有絕對的對與錯。早在2020年10月份,美聯儲主席鮑威爾在全美商業經濟協會主辦的線上活動中就明確表示,應對疫情沖擊的早期階段,政策干預的風險是不對稱的,政策支持過多造成的風險要小于支持過少的風險,即使最終證明實際行動超出了需要,那也不會白費力氣,因為經濟復蘇將更快、更強勁。言下之意,為實現正產出缺口已準備付出通脹的代價,因為通縮才是更大的敵人。

現在,美聯儲要做的是如何有序回收市場流動性,在退出過程中平衡好物價穩定與金融穩定的關系。同時,要維護好央行政策公信力,防止通脹脫錨,出現通脹與通脹預期的螺旋、工資與物價上漲的螺旋。英格蘭銀行已連續兩次加息,開始為名譽而戰。

(作者系中銀證券全球首席經濟學家)

責任編輯:李桐

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)