安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:當初3元就能買到的瑞幸咖啡,你之后愿意花24元去買嗎? 來源:富途證券

要說最近中概股誰表現最強勢亮眼,瑞幸咖啡必須擁有姓名!

2個月股價翻倍,飆漲100%!市值先后超越虎牙、嗶哩、陌陌、唯品會、微博,就問還有誰?

曾經外界對‘瑞幸割美國韭菜給中國人喝咖啡’的調侃甚囂塵上,如今,股價翻了一倍,不少股民樂開了花;但空頭卻被大大割了韭菜:

2019年12月31日,知名股市大V@空軍中隊長在年終總結中寫道:

今年我爆倉了。

原本做多百度之后收益達到60%,可是后來過于相信自己的判斷,在做空了瑞幸咖啡了一個月之后(期間還不斷補倉),結果爆倉了,不僅利潤全無,還虧了一些,損失慘重。只能慶幸自己迷途知返,沒有堅持到底,止損了,留得青山在,不怕沒柴燒。最后一句忠告就是:沒事別輕易做空。

沒錯,瑞幸翻身了。

短短兩個月,到底發生了什么?

一切要從11月13日瑞幸發布Q3業績開始講起。

Q3財報核心數據一看一個好,投資者信心有了

第三季度,瑞幸營收同比增長558%至14.9億元人民幣,GAAP凈虧損5.3億元。由于營收快速增長,其當季凈虧損占營收的比重,已從去年同期的200%大幅降至35%。

收入猛增、虧損迅速收窄!投資者一看,希望的曙光就在眼前。

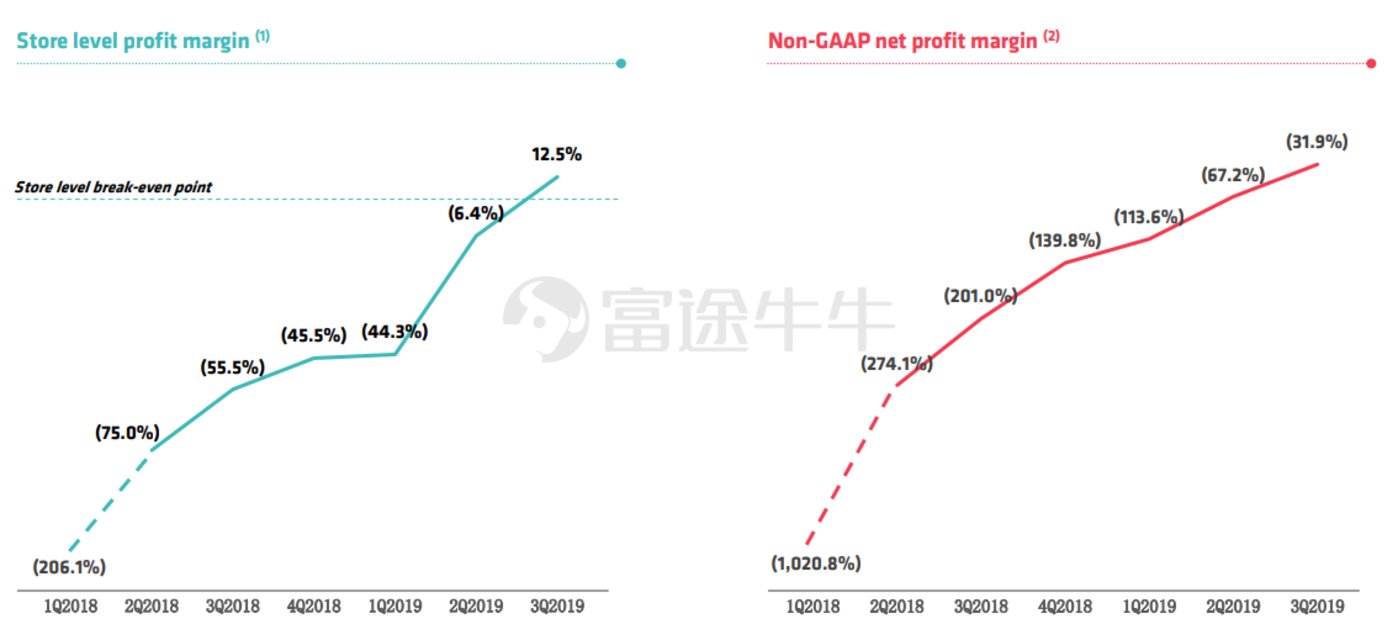

還有一個,瑞幸門店首次實現盈利,利潤額近1.9億,單店平均凈收入45萬,同比增長80%。

店鋪經營層面的凈利潤在Q3實現盈利,而整體non-GAAP凈利率虧損一直在減少,從去年同期的-201.0%減少到本期的-31.9%。

投資者大腿一拍,好家伙,離整體盈利不遠了!

當天股價應聲而動,高開15%收漲13%。

有分析師表態,Q3單店實現盈利是一個好信息。咖啡茶飲市場是線下連鎖業態中比較能賺錢的業態,利潤率較高。瑞幸有品牌力,掌握好定價能力的話,整體盈利沒有問題。

激進擴張,瑞幸瘋了?

當瑞幸一次次宣布要大肆擴張門店時,臺下嘖嘖嘆氣,‘too young too simple。’盲目燒錢鋪攤子,若邊際效益沒法得到改善且持續惡化,一旦資金斷供,崩盤就是分分鐘的事。

并非沒前車之鑒,ofo就是個教訓。

但瑞幸執意如此。一邊散錢補貼獲客,一邊廣撒網開店,甚至開到了故宮里面去。有人調侃這是直奔國民咖啡品牌去了(星巴克當年因為爭議撤出故宮)。

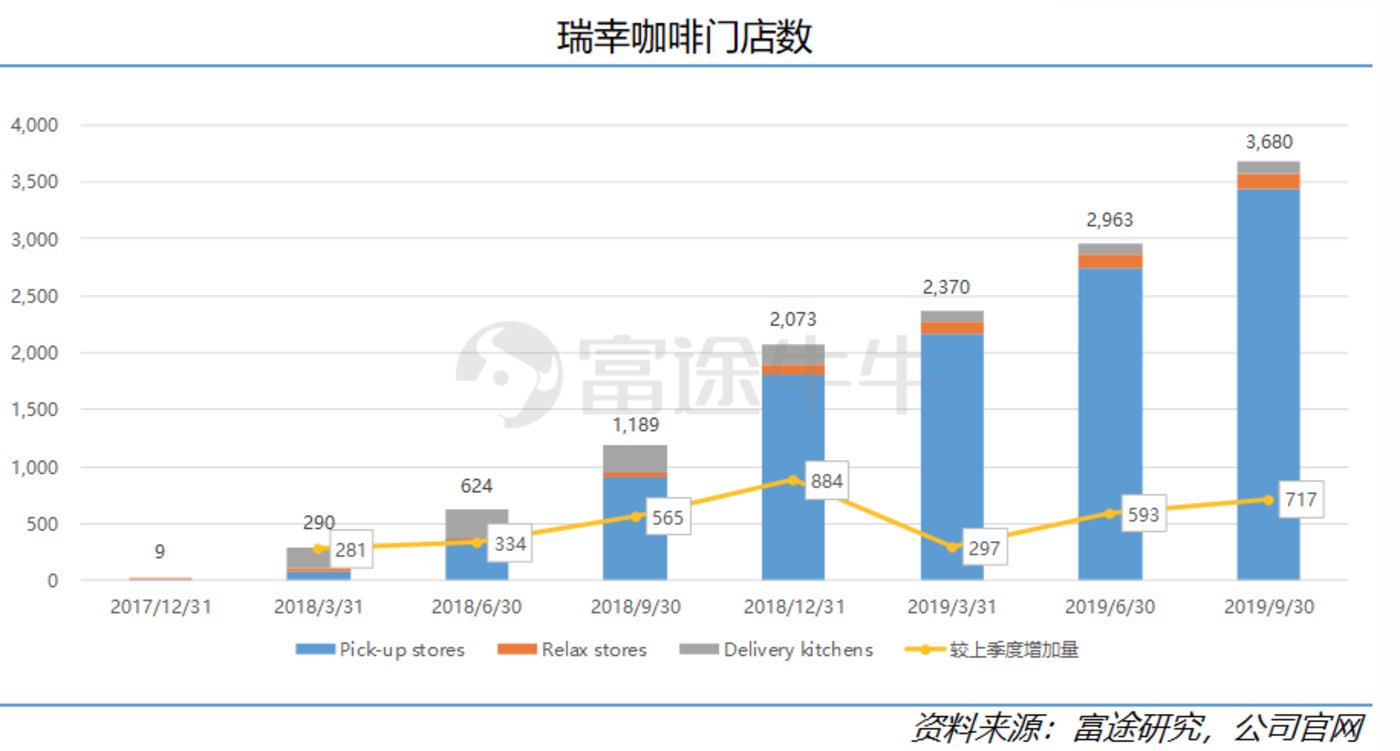

果不其然,瑞幸Q3當季店面同比增210%至3680家;

據財報數據,截至今年9月30日,瑞幸咖啡的門店數為3680家;累積交易客戶數為3072.4萬

到2019年底,直營門店數達到4507家,全面超越星巴克!但開店‘永不止步’,瑞幸宣布,2021年其門店數量將達到1萬家。

什么叫生猛?這就叫生猛:成立不足三年,一躍成為‘中國市場最大的咖啡連鎖品牌’,還盈利了,也絲毫沒有要停止擴張的意思。

換個姿勢繼續燒錢,向無人區擴張

一線城市的市場容量已接近飽和,第一個增長的故事顯然不動聽了。所以瑞幸講起了第二個。

1月8日,瑞幸在北京國家會議中心宣布進軍無人零售,包含無人售貨機和無人咖啡機。有人說,星巴克放不下身段去做的,讓瑞幸包了。

但是,咖啡只是引流的,零售平臺才是瑞幸的野心。由咖啡沉淀下來的用戶繼續開發、引向無人零售機,就能在同一批用戶身上反復賺錢。

瑞幸轉向輕資產戰略,選擇了成本更低的無人零售,企圖開拓新的增長點。前期大肆鋪張的咖啡門店已培養了消費者的品牌認知、先入局的‘無人區’玩家也已完成了用戶教育工作,此時瑞幸再入局推廣無人機,‘后來者’就有‘居上’的可能性。

兩個月頻傳利好,看起來瑞幸的飆漲似乎有點道理,但年輕的瑞幸到底值114億美刀嗎?

瑞幸被高估了?

眾所周知,自成立起,瑞幸便伴隨著巨大的爭議——巨額補貼和瘋狂開店擴張讓看空它的人覺得瑞幸簡直是在胡鬧,而看好的投資者卻覺得瑞幸生猛的成長性在持續給市場帶來意外驚喜,長期潛力值得賭一賭。

反思瑞幸的一路,只能評論道‘絕對的生猛、粗暴’!17年10月成立,18個月就飛速上市,這等火箭般的竄天速度,直接刷新了最快上市記錄。

猶記得當初一夜之間,漫天遍地到處開滿了瑞幸咖啡的廣告:寫字樓電梯廣告、宣傳單、地推體驗點、開屏廣告、人形立牌……到處洋溢的是湯唯和張震笑吟吟的臉。

瑞幸以病毒般的傳播速度迅速擴散,被各種免費活動詐騙怕了的廣大市民群眾將信將疑地去體驗了下‘首杯免費、邀請好友再免費’活動,第一次由衷地感嘆道,原來真的可以這樣粗暴薅商家羊毛!

喝完首杯免費后再邀請好友得幾杯,然后各種1.8折券來來回回的送,3塊錢喝杯瑞幸和30塊錢喝杯星巴克,對廣大寫字樓的社畜來說,呵,咖啡還不都一個味兒!畢竟咖啡絕大多數的用途是用來提神犯困,而非品嘗。

自此,瑞幸以財大氣粗的魄力,硬生生在被星巴克緊密壟斷的咖啡市場殺出一條血路。2019年底,瑞幸用兩年時間開出了整整4507家門店,顛覆了星巴克20年來在中國苦心經營的布局,一舉成為中國咖啡市場最大玩家。

但無論認可瑞幸與否,都不能否認:瑞幸扎扎實實地講了一個非常精彩的故事。

有人總覺得,瑞幸是靠燒錢做起來的,一旦停止燒錢就跪了。先不說這個觀點對錯,燒不燒錢是瑞幸公司管理層要考慮的事情,但燒錢就能生產出瑞幸這樣的公司?我覺得未必,參見下ofo即可知。

況且,瑞幸真的不缺錢。

瑞幸的能力點在于,不管外界覺得它是不是在胡鬧,這家公司總能找到錢。上市前,瑞幸通過股權和債權累計融資近10億美元,在納斯達克IPO時,它融資近7億美元,這次發布無人零售戰略,它又要融資超過6億美元。就連星巴克的投資方貝萊德(BlackRock),也在IPO時被他拉到了股東名單里。

能融錢也會花錢。

從資產的流動性看,雖然鋪的場子相當大,但瑞幸還是hold住的。從反映企業短期償債能力的流動比率指標來看,一般認為流動比率在2以上,企業具有較好的償債能力,不會出現資金短缺,而瑞幸咖啡該指標為4.23,遠高安全線,甚至可以說,瑞幸咖啡的資金有些閑置,沒有得到充分的利用。

燒錢這個方面其實暫時沒啥問題,那么瑞幸真正的痛點在哪里呢?

獲客成本攀升,花一樣的錢再也沒法拉同樣的顧客了。

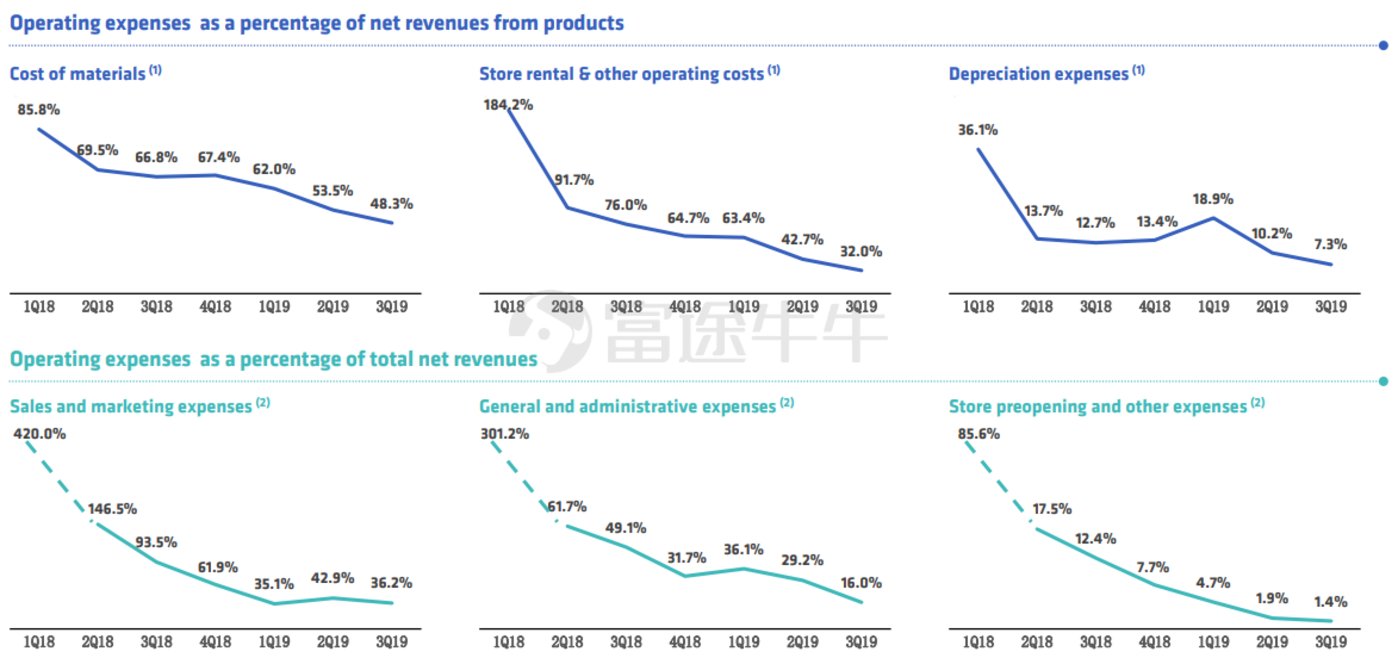

瑞幸獲客成本開始攀升,主要體現在營銷費用開支呈現收益遞減:咖啡的單店效率的提升從Q2的34%大幅下滑到了Q3的11%,但與此同時,Q3瑞幸可是多花了4700萬人民幣或27%的營銷費用。

從整體趨勢上看,所有的費用占比都在往下走。但是瑞幸咖啡截至Q3的營銷費用占總營收比仍然高達36.2%,金額高達5.58億。

這種處境就很難受,容易的新客戶被拉干凈了,下面就剩下難拉的用戶。要么花更多的錢去提升銷量,要么就花同樣的錢,承擔銷量減少的窘境。

一線城市接近飽和,二三線城市賣不了那么多錢。

短短數月時間,瑞幸就把店開到了各大寫字樓,一線城市已然趨近飽和。但為了維持講好所有故事最基礎的高增長率,瑞幸勢必會進軍二、三線城市。二三線城市的咖啡消費力和一線城市相比,存在著天然難以逾越的鴻溝,瑞幸正面臨一個兩難的處境:

開吧,賺不了多少錢,反而可能會拉低單店運營數據;

不開吧,高增速的故事沒法繼續講,同業要看笑話,投資者本來就搖搖欲墜的心態估計立馬坍塌。

品牌認可度:人人愿意和星巴克自拍,但卻沒多少人愿意和瑞幸自拍。

作為零售業來說,品牌價值這是個很玄乎的東西。咖啡市場星巴克一家獨大,所以星爸爸才值1000億美金。人人都愿意拿著星巴克來張美美的自拍,但你見過有誰舉著瑞幸say hi……

貴的產品讓人從心理上覺得高貴,順帶覺得周遭的情景也高貴起來。

而瑞幸和7-11、全家和麥當勞里的廉價咖啡,目前來看消費者的品牌認同感差異不明顯。不同的是,7-11、全家和麥當勞里的廉價咖啡是一如既往的廉價,符合消費者預期,而瑞幸日后從低價過渡到高價,去營造高級感,不難想象必然會遭到強烈的反噬。

瑞幸談不上具有品牌護城河,畢竟瑞幸目前就是在搞價格戰,價格優勢消逝后,不知道會有多少人愿意花24塊錢去買當初3塊錢買到的咖啡呢?

券商對于瑞幸的整體評價還是偏向于保守方,以東興證券為例:

瑞幸咖啡本質上是連鎖咖啡店的模式。其商業模式并不存在突破某個臨界點就可以戰勝競爭對手,建立長期的護城河。因此,瑞幸咖啡的模式并不適合采用昂貴的燒錢策略去擴張,燒錢帶來的長期價值不大。瑞幸咖啡的補貼并不能阻止競爭對手進入這個領域。只要瑞幸咖啡停止補貼,有利可圖的競爭對手同樣可以開出各種快閃店。

但比較尷尬的是,提價必然是瑞幸以后要走的路。

綜合考慮上述種種,我認為,對瑞幸盲目悲觀不可取,瑞幸確實為業界難得一見的黑馬,也許會成為顛覆者;但短期追高并不可取,從各個角度來講,瑞幸現在還拿不起114億。

瑞幸是一個非常復雜的矛盾體,它年輕、新奇、有趣、狂野且具有蓬勃生命力,不斷挑戰著大眾的傳統認知,讓人感嘆零售還能這么玩。每每大家覺得瑞幸也就這樣了,它又能折騰出新的故事。愛它的人始終愛它,鄙夷它的人依舊鄙夷。

一千個人對瑞幸可能有一千種看法,要是看不透它,那就走著瞧吧!

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:孟然

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)