2019“銀華基金杯”新浪銀行理財師大賽重磅來襲,報名即可領取666元超值好禮,還有機會獲得經濟學家、高校教授等明星評委專業指導,拿萬元獎金,上新浪頭條。【點擊看詳情】

截至2019年8月30日,上市銀行2019年半年報披露完畢,6家國有大行的盈利狀況備受關注。半年報顯示,2019年上半年六大行凈利潤總共為6483億元。其中,工行凈利潤最多,為1686.9億元。其后依次為建設銀行(1557.08億元)、農業銀行(1223.72億元)、中國銀行(1214.4億元)、交通銀行(427.49億元)、郵儲銀行(374.22億元)。

在這6483億元的凈利潤中,利息凈收入貢獻了絕大部分。不過,隨著利率市場化的推進,LPR對6家大銀行的影響有多大?這個問題在6家銀行的半年報業績發布會上成為必答題。

“LPR影響不大,銀行需要在資產端和負債端做好準備,銀行更需要注意的是內部的定價能力建設。”在半年報業績發布會上,多家銀行行長均表示目前看影響不大。

LPR對銀行影響不大

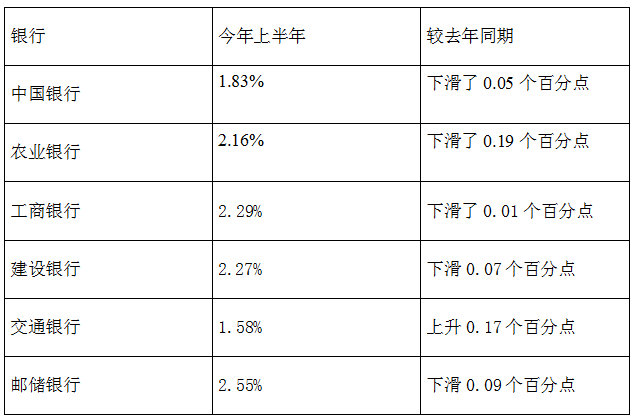

在銀行的凈利潤中,利息凈收入貢獻了絕大部分。不過,與去年同期相比,今年上半年凈息差呈現不斷縮小趨勢。

2019年上半年6家銀行的凈息差。

8月20日,中國人民銀行授權全國銀行間同業拆借中心公布新的LPR首個報價為:1年期LPR為4.25%,5年期以上LPR為4.85%。新的LPR報價機制改革開始實施,這也是利率市場化改革的更進一步。

在利率市場化推進過程中,對銀行業凈息差影響如何?建設銀行首席財務官許一鳴在2019年半年報業績發布會上表示,人民銀行控制社會貨幣流通量可以由原來的數量型真正走向價格管理,以市場方式來引導。8月20日的LPR初次定價給了一些空間,現在報的價格和實際執行的價格有一些差異,但不大,有5-6個bp的差。按照人民銀行的意圖,價格會繼續向下走,這也是市場的需求。對銀行肯定有所影響,但因為點差非常小,所以影響應該不算太大。建行相關部門測算,今年大概有不到1個億的利息收入影響;如果加入存量,明年量可能比今年大一些,這無疑會對利差管理和收益率水平構成一些影響,但這是市場化的結果。

許一鳴稱,具體判斷下半年凈息差可能基本穩定,有可能在上半年的基礎上再下降1-2個bp,原因在于:貸款定價再上升空間不大。下半年的存款市場流動性稍微寬一點,所以原來高息成本放緩,就使得整個利率狀況保持穩定。

工商銀行行長谷澍在2019年半年報業績發布會上稱,銀行確實看到凈息差面臨一定的壓力。那么新的LPR報價機制實施對工商銀行的凈息差也會有影響,但影響是有限的。早在2013年LPR集中報價和發布機制啟動開始之時,工商銀行內部就推廣應用LPR定價,在這方面已經有很多實踐經驗。今年上半年,工商銀行新發放LPR貸款占全行全部新發放貸款的48%,對工商銀行來說已經非常熟悉這個機制。另外,使用LPR定價的部分,主要是個人住房貸款和一些其它的個人貸款,個人住房貸款這部分應用LPR以后利率水平會基本穩定。

“此外,LPR的形成機制是按照風險定價的原則去定價的。凈息差的取決因素在于,銀行的資產端和負債端的經營特點。具體來看,在資產端,需要注重結合市場利率的走勢,安排好資產結構,控制好流動性風險。在負債端,需要的是通過擴展客戶基礎來拓展低成本的資金來源。”谷澍稱。

“LPR在今年影響不大,但明年會加大利率的波動性。相比之下,銀行面臨更大的挑戰是,銀行內部的定價能力建設和賬戶能力的建設。”農行副行長張克秋在2019年8月30日舉行的半年報業績發布會上表示。

六大行中間收入多呈兩位數增長

銀行中間業務是指不形成表內資產或負債、創造非利息收入的業務。中間業務占比高意味著收入和業務的多元化程度高。

在6 家大型銀行中,中間業務收入同比增幅最大的是郵儲銀行,達到21.57%;其次是農業銀行,增幅為16.6%;然后依次為工商銀行、建設銀行。同比增幅為個位數的是交通銀行和中國銀行。不過,工商銀行上半年中間業務收入規模最高,為885.01億元;雖然郵儲銀行中間業務收入同比增速最快,但上半年中間業務收入僅為93.39億元,規模在6家大型銀行中仍然最小。

“在中收端,郵儲銀行將提升綜合服務能力,加大中間業務發展。”郵儲銀行董事長張金良介紹,具體而言,將深挖5.89億存量客戶資源,對信用卡業務進行準事業部制改革,面向市場招聘專業人才;在電子支付業務方面,將抓商戶二維碼收單;大力發展代銷基金、代銷保險等代理業務;深耕債券承銷、并購融資、財務顧問、資產證券化等領域,實現重點業務突破。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:王帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)