【2019銀行綜合評選正式啟動】由新浪財經主辦的“2019(第七屆)中國銀行業發展論壇”擬定于7月下旬在京舉行。作為年度盛會的重頭戲,本年度銀行評選正式拉開帷幕。Pick中國好銀行,你為誰打Call? 【網絡投票】

北京時間財經 李洪力

為何集中爆雷?

6月18日,時間財經從江蘇張紅梅女士處獲得“關于興化農商行板橋支行原行長潘程涉嫌與行外人員合伙“騙貸”的實名舉報”。

張女士對時間財經介紹,“5月22日我收到法院的判決書,法院判決我需要承擔這20萬元還有49827.09元的利息。這筆借款始于2016年朋友焦春書讓幫忙做一筆貸款。他以板橋支行原行長潘程用錢為名義,誘騙我去貸款,這筆貸款于2016年9月14日20萬元貸款下來了。而我并沒用這筆錢,實際由這兩個人操作并使用。”

對此,時間財經就原行長潘程與行外人員違法發放貸款的問題多次撥打興化農商行板橋支行現任行長施春健的電話,截至發稿,尚無回復。

時間財經聯系到了張女士貸款時的經辦人、客戶經理鄒柏余,他表示,“貸款的時候,我們按照相關手續合法合規。貸款人為張紅梅,貸款期限到了,我們只能找張紅梅。她將這筆錢交由誰處理,跟銀行無關,現在她不還錢,開始胡攪蠻纏。”

原行長潘程失聯

據了解,2016年張女士的朋友焦春書要求張女士從興化農商行板橋支行申請一筆20萬元的貸款。焦春書表示,無需抵押其名下任何資產,一切由潘程安排,張女士“只負責簽字就好。”

對此,時間財經聯系到了焦春書,焦春書決口否認張女士反映的這一情況,并表示,“正要起訴張女士。”

令人詫異的是,原行長潘程卻已不見蹤跡。時間財經從張女士與鄒經理處獲悉,2018年,潘程已經失聯。

據張女士反映的情況顯示,“2016年9月14日20萬貸款下來了,焦春書跟我一同來到銀行,他把貸款的20萬銀行卡拿走,來到大潤發超市附近的農商銀行取款機進去操作,錢是焦春書用的,還是潘行長用的我也不知道,我與潘行長不認識沒有任何交際,貸款辦好我就去上海打工掙錢還債了,由于工作繁忙沒顧慮太多,只是跟焦春書通電話時提醒讓他到期把錢還進去。”

天眼查顯示,潘程在2015年4月至2018年5月期間為興化農商行負責人,2018年5月負責人變更為施春健。

據鄒經理描述,“當時張紅梅借款20萬元是為了開餐館,由我辦理相關手續,我也去現場拍了照片,并且提供了店面的租賃協議。借款是從柜臺拿走,后來經營不善,虧損了十幾萬元。貸款到期后,張紅梅說,這錢不是本人使用,拒不還錢。最后將她起訴到法院,我的相關手續都合法合規。”

“張紅梅說借款被潘程使用,你當初借給誰你就找誰去要,現在潘程已經不在本行工作了,我們總行也很重視這個事情,幫助她聯系潘程,我們也聯系不上。”鄒經理說。

張紅梅則表示,“擔保人跟我就不認識,擔保人簽字的時候我都不在場,資料跟擔保人都是焦春書跟潘程安排的,鄒經理應該很清楚。”

擔保人王小明在法院判決書中表示,“我是朋友焦春書讓我在借款擔保處一欄簽的名,借款具體是誰用的我也不知道。”

根據法院對該案的判決書(2019)1281民初1759號顯示,被告張紅梅于本判決生效后向原告興化農村商業銀行有限公司板橋支行償還借款本金20萬元及利息49827元,自2019年2月16日起至實際支付之日止,按照年利率15.3%罰息。

對此,張紅梅表示,“不接受本次判決,還會繼續上訴。”

她在上訴狀中表示,“該貸款其實是潘程(原支行長)和真正借款人焦春書,我不過是被焦春書以及在場的陶莊派出所副所長朱金軍等人的聯合誘騙,以我作為借款人到銀行借款20萬貸款給潘行長使用。當時所有的程序與擔保人都是焦春書和潘行長聯合操作,擔保人與他們的關系我也不知道。畢竟,我跟兩個擔保人不認識,由于自己年輕沒有社會經驗被他們誘騙。”

興化農商行板橋支行違規操作貸款并非個例,同樣的劇情也發生在朱先生身上。朱先生向時間財經介紹,“因為幫助一個朋友,他以我的名義借了30萬元,這筆貸款卻被原行長潘程使用,到期后沒有還貸,而擔保人償還本息32萬多元,現擔保人把我告上法院。由于潘程的失聯,只能由我承擔這30多萬元債務。我認為,銀行監管負有一定責任。”

集體違規?

僅一個興化農商行板橋支行司法風險就有218條。據天眼查顯示,存在法律訴訟77條,主要涉及金融借貸合同糾紛。

除了興化農商行板橋分行違規操作貸款外,興化農商行其他支行也存在類似情況。根據中國裁判文書網于2018年8月13日公布判決書號為“(2018)蘇12刑終135號”的刑事裁定書顯示,興化農商行小微企業專營支行原行長孫立新明知被告人鄒劍以欺騙手段安排他人辦理貸款,仍指使其他銀行工作人員違法發放貸款共計人民幣3340萬元,最終被判處有期徒刑4年,并處罰金8萬元。

公開資料顯示,江蘇興化農村商業銀行股份有限公司于2006年4月28日在江蘇省泰州工商行政管理局登記成立。法定代表人洪其華,公司經營范圍包括吸收本外幣公眾存款;發放本外幣短期、中期和長期貸款等。

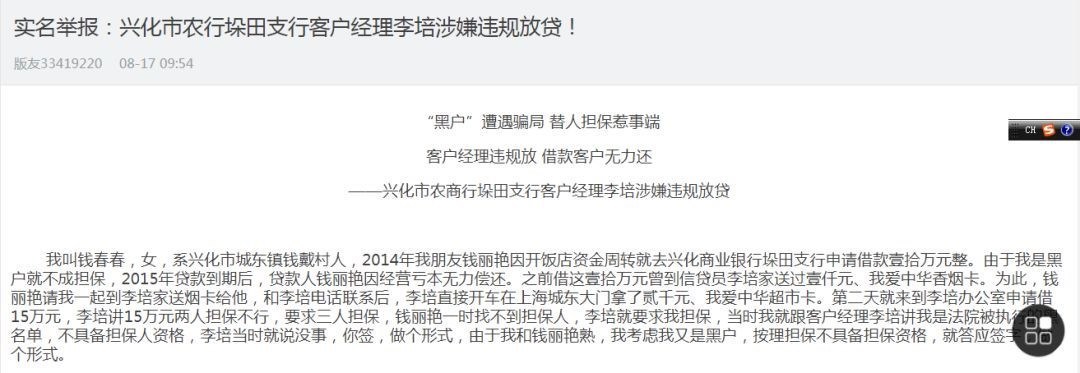

事實上,在網上還充斥著大量的關于興化農商行違規操作貸款的舉報,興化市農商行垛田支行客戶經理李培涉嫌違規放貸、興化市臨城鎮農村商業銀行副行長陳勇攜款外逃等等,有的已經被刪帖,但依然留有大量痕跡。

清暉智庫首席經濟學家宋清輝對時間財經表示,相比國有大行或股份行,農商行、農信社底子薄弱、業務及經營范圍受限,幾乎沒有任何優勢可言,但想在市場上分得一杯羹,這容易導致這些機構“路子更野一點、步子更大一點”。加之,違規成本低導致違規經營屢禁不止。無知無畏,只看到利潤,看不到風險,從而導致問題重重。

責任編輯:張譯文

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)