“CDR很快推出” 哪些企業將閃電上市

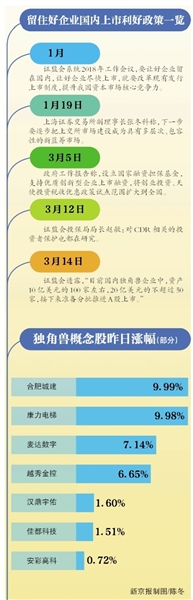

新京報訊 (記者王全浩 實習生楊婷)3月15日,證監會副主席閻慶民在接受媒體采訪時表示,中國存托憑證(CDR)將很快推出。CDR是解決兩地的法律、兩地監管的有效措施,有利于已上市、海外退市企業回A股上市。

對于“獨角獸”企業名單,閻慶民指出,這需要多個部委共同篩選,科技部、工信部有技術參數,需達到標準,涉及工業互聯網、人工智能等。這或意味著,入選獨角獸名單,不僅僅是估值10億美元,還要有其他條件。

滬深交易所也在積極響應支持新經濟發展。3月15日,上交所發文稱,將深入實施“新藍籌”行動,吸引更多優質創新企業選擇本所上市。上交所稱,“聚焦新技術、新產業、新業態、新模式企業,加強加快優質上市資源培育,突出對BATJ類、‘獨角獸’企業的上市服務。”

在深交所舉辦的3·15投資者維權網上咨詢活動中,深交所研究所經理陳娟在回答提問時表示:從證監會高層近期在公開場合的表態來看,CDR(可轉換股票存托憑證)是新經濟企業回歸A股相對現實的一種選擇。

今年證監會多次表態,大力支持新經濟企業上市,支持海外高新企業回A股上市。在證監會2018年監管工作會議的文件中,就重點提及:“增加制度的包容性和適應性,加大對新技術、新產業、新業態、新模式的支持力度,加快完善支持科技創新的資本形成機制。”

由于國內上市發行制度、法律法規、創新型企業VIE股權架構等問題,海外優秀上市企業回A股面臨成本高,風險大的弊端,而中國股票存托憑證成為解決這一問題的好辦法。

據報道,證監會近日透露“目前國內獨角獸企業中,資產10億美元的100家左右,20億美元的不超過50家,接下來準備分批推進A股上市。”

釋疑

什么是CDR?

借鑒了ADR,與普通股類似,是代持股票的一種憑證

公開資料顯示,CDR的全稱是中國存托憑證,簡單理解,可將CDR看成是代持股票的一種憑證。CDR與普通股類似,不僅可以二級市場交易,還可以通過增量發行方式進行融資。

從歷史淵源看,CDR的產生借鑒了ADR,即美國存托憑證。1927年摩根銀行為了使美國投資者更方便地交易海外股票而創立。資料顯示,CDR最早由香港相關機構于2001年5月提出。

監管層對CDR表態可以追溯至16年前。2002年3月,彼時任證監會主席的周小川在接受媒體采訪時表示,中國證監會已經完成了發行CDR的研究報告,以目前的情況來看,企業申請發行CDR,在中國證監會已沒有什么障礙。不過彼時受制于金融風險、政策限制等多種原因,CDR并未落地。

近期我國監管層不斷釋放政策信號鼓勵新經濟企業上市,境外上市的獨角獸企業有可能會通過CDR方式回歸A股。

中信證券研報認為,CDR是指存券機構將在海外上市企業股份存放于當地托管機構后,在中國大陸發行的代表這些股份的憑證。憑證的持有人實際上是寄存股票的所有人,其權利與原股票持有人相同。CDR可在交易所或柜臺市場交易。

武漢科技大學金融證券研究所所長董登新教授認為,CDR的門檻相對較低,只要企業在被國內認可的公開市場掛牌股票,都可以申請以CDR的方式在A股掛牌,CDR又分為融資的CDR和非融資CDR。非融資的CDR僅能交易,審核的條件比較低,要求比較簡單;融資的CDR類似國內的定向增發,需要相關審核。

董登新稱,以CDR的方式在A股掛牌,既滿足投資者的投資需要,同時作為海外股也不需要私有化和IPO排隊。

CDR制度將提供何種上市便利?

入選的獨角獸上市速度更快、成本更低,無需漫長的私有化流程和IPO排隊

中信證券認為,海外上市的中國新經濟企業很多是VIE架構,普遍存在AB股的安排,有的甚至一直未能盈利。相比修改新股發行制度或者讓企業改變股權架構,發行CDR可以更快、更低成本突破障礙。

資料顯示,所謂VIE架構是指協議控制,通俗來講就是國內企業的大股東出于融資和監管考量,在境外設立一家“馬甲”公司,該公司通過協議享有國內公司的全部營收。通過VIE架構,國內企業實控人可以利用“馬甲”公司向境外投資者融資。

而“AB股”結構又被稱為“同股不同權”,業內人士介紹,同股不同權又稱為“AB股結構”,B類股一般由管理層持有,而管理層普遍為始創股東及其團隊,A類股一般為外圍股東持有,此類股東看好公司前景,因此甘愿犧牲一定的表決權作為入股籌碼。

類似百度、阿里、京東等均為“AB股結構”。這使得優質互聯網企業回A股,不僅要花費大量資金拆除VIE架構,還要面對同股不同權的制度障礙。

董登新認為,海外上市的企業私有化回A股,流程較長、政策也存在不確定性。董登新稱:“海外上市企業私有化的時候容易被別人敲竹杠,對企業風險較大,相較之下CDR是一個便利、廉價的制度安排,它能夠為那些已經在境外掛牌上市的公司提供一個兩地掛牌的機會,同時又比兩地IPO更加簡單。”

CDR對A股有何影響?

無法跨境套利,但A股會受海外市場波動影響

廣發證券認為,預計CDR推出短期利好成長股。該機構稱,在防風險背景下預計CDR會在監管控制下小幅穩步推進,無需過度擔憂其對股市資金分流的影響;而CDR的流動性與普通A股不會有明顯差異,CDR將成為A股的有機組成部分。

國信證券則提到CDR對估值溢價的影響。

該機構稱,A股科技企業相對美股的估值溢價是全行業中最高的,短期內市場熱點可能會推高科技股的估值溢價,但長期看國內科技股的高估值溢價可能會趨于收斂,其次通過CDR進入A股的大多是像BATJ這種優質的公司,多為國內信息科技行業的龍頭,存在大量吸籌的可能性。

在投資者保護方面,董登新認為,監管機構應當做好信息共享方面的合作,在中國香港和美國股市這些成熟證券市場,信息披露制度、監管制度相對嚴格。“一般來說,發達市場的正股,以CDR在A股掛牌的話,它的正股應該是省心又省事。”

對于交易模式的問題,董登新認為,CDR仍然會按照國內交易模式交易。董登新稱,兩個市場相對獨立,海外股與CDR不能互相買賣,不存在兩個市場的套利,但海外市場的價格波動會對CDR造成影響。

【焦點】

阿里、京東:政策允許,我們就回來

3月15日,全國政協委員、百度董事長兼首席執行官李彥宏回答媒體提出的“香港和內地更愿意選擇哪個地方上市”問題時表示,百度會考慮優先回內地上市。對于是否會嘗試CDR,李彥宏表示“CDR是證監會說了算,我們說了不算。”對于是否在第一批CDR名單,李彥宏表示,目前還沒有收到任何消息。

而對是否會通過CDR回歸A股,阿里巴巴集團公關人士對新京報記者表示,我們在去美國上市那一天就說過,只要條件允許,我們就回來。這個想法沒有變化過,其余以公告為準。

京東相關負責人對新京報記者表示,“我們注意到了媒體關于資本市場政策變化的報道,也在積極關注此事,如果政策允許,京東也非常有意愿回歸國內市場實現兩地上市。”

另一類公司被歸為“新藍籌”,包括富士康、滴滴、今日頭條、美團點評等尚未上市的互聯網和新經濟巨頭。這些“獨角獸”企業的業務基本在國內,但均通過搭建VIE架構在私募市場募集美元資金,故原計劃的上市地點多為海外。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)