來源: 微信公眾號(hào) 荀玉根-策略研究

核心結(jié)論:①春節(jié)假期海外股市紛紛上漲,尤其是美國CPI高于預(yù)期后美股不跌反漲,說明前期急跌已經(jīng)Price in此利空,外盤對(duì)A股短期沖擊漸去。②對(duì)比歷史,A股短期回調(diào)空間較充分。中期向上趨勢(shì)不變,源于企業(yè)盈利保持較高增長、大類資產(chǎn)配置偏向股市,且估值不高。③市場(chǎng)恢復(fù)還需時(shí)間,著眼中期,逐步進(jìn)入春播時(shí)節(jié),參照滬深300是簡單高效策略,兼?zhèn)鋬r(jià)值龍頭與成長龍頭,行業(yè)重視金融。

春播時(shí)節(jié)

春節(jié)長假期間,海外股市普漲,A股經(jīng)歷春節(jié)前快速下跌后,節(jié)后市場(chǎng)將如何演繹?我們認(rèn)為著眼中期,市場(chǎng)逐漸進(jìn)入春播時(shí)節(jié)。

1. 短期沖擊逐漸退去

美股止跌,全球股市趨于穩(wěn)定。農(nóng)歷春節(jié)期間海外股市普漲,標(biāo)普500、道指、納斯達(dá)克期間(2/15-2/20)上漲0.7%、0.3%、1.2%,恒生指數(shù)、日經(jīng)225、STOXX歐洲50期間上漲1.2%、3.6%、1.4%。我們認(rèn)為美股急跌對(duì)全球市場(chǎng)的短期沖擊已逐漸褪去,特別是2月14日美國公布通脹數(shù)據(jù),1月CPI環(huán)比升0.5%,預(yù)期升0.3%,同比升2.1%,預(yù)期升1.9%。CPI是影響加息的核心變量,通脹超預(yù)期,當(dāng)天標(biāo)普500、道指、納斯達(dá)克反而上漲1.3%、1.0%、1.9%。之前2月2日美國公布的就業(yè)數(shù)據(jù)很好(失業(yè)率較低為4.1%,為17年來低位),加息預(yù)期升溫引致美股暴跌,1月26日-2月9日標(biāo)普500、道指、納斯達(dá)克最大跌幅分別為11.8%、12.2%、11.7%,加息預(yù)期已經(jīng)price in。截止2月初,美股公司宣布2018年將計(jì)劃回購1708億美元的股票, 2013-2017年美股公司分別回購977、918、999、1472、757億元股票,過去10年年均回購793億美元股票,2018年大額的股票回購計(jì)劃將助于美股止跌企穩(wěn)。從全球主要指數(shù)看,從1月下旬開始下跌的標(biāo)普500、道指、納斯達(dá)克、恒生指數(shù)、日經(jīng)225、STOXX歐洲50目前已分別收復(fù)前期下跌幅度的54%、50%、69%、40%、34%、30%,全球股市趨于穩(wěn)定。

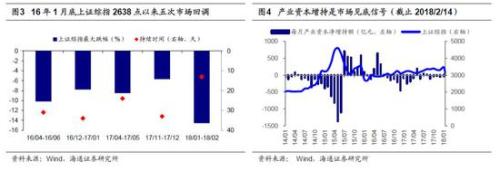

對(duì)比歷史,A股調(diào)整空間較充分。受美股等海外市場(chǎng)暴跌影響,A股自1月底以來也出現(xiàn)下跌,上證綜指、滬深300最大跌幅為-14.9%、14.6%。自2016年8月宣布陸港通全面開通后,A股與港股、美股的聯(lián)動(dòng)性已經(jīng)明顯上升,這源于陸港通北上資金作為邊際增量資金對(duì)A股影響不斷增加,而北上資金主要來自海外投資者,受到海外市場(chǎng)情緒影響較大,隨著美股和海外股市止跌,A股也有望企穩(wěn)。參考波浪理論,16年1月底2638點(diǎn)以來上證綜指最高漲到3587點(diǎn),上漲949點(diǎn),這次下跌最大回撤為625點(diǎn),已達(dá)到最大漲幅的0.59(略超0.5),上證50從1891點(diǎn)最高漲到3202點(diǎn),上漲1311點(diǎn),目前最大回撤478點(diǎn),已達(dá)到最大漲幅的0.365(接近0.382)。16年1月底上證綜指2638點(diǎn)以來,市場(chǎng)共經(jīng)歷16年4-6月、16年12月-17年1月、17年4-5月、17年11-12月4次調(diào)整,上證綜指最大跌幅分別為-10.2%、-7.8%、-8.5%、-5.7%,分別持續(xù)31、34、24、33個(gè)交易日。18年1月26日以來,上證綜指最大跌幅-14.9%,調(diào)整持續(xù)13個(gè)交易日。由此可見,市場(chǎng)回撤空間較充分,時(shí)間還不夠。此外我們?cè)?7年6月《增持是市場(chǎng)見底的信號(hào)嗎?-20170619》研究發(fā)現(xiàn)產(chǎn)業(yè)資本持續(xù)大規(guī)模增持均在市場(chǎng)大底,如05/08-06/09、08/08-08/10、13/12-14/07,小規(guī)模增持出現(xiàn)在階段性底部,如10/05、16/02、17/05。18年1月底至今A股產(chǎn)業(yè)資本已實(shí)現(xiàn)凈增持69億元,較17年月均56億元凈減持有明顯增長,同時(shí)2018年1月13日至2月13日,已有404家公司發(fā)布了增持公告,涉及金額210億元,增持放量也驗(yàn)證市場(chǎng)處于階段性低位。

2. 中期趨勢(shì)慢慢形成

2. 中期趨勢(shì)慢慢形成企業(yè)盈利決定A股中期趨勢(shì)向上。我們?cè)?016年1月底上證綜指2638點(diǎn)時(shí)就提出熊市結(jié)束,市場(chǎng)步入類似春天的震蕩市,盈利增長推動(dòng)市場(chǎng)中樞震蕩抬升,企業(yè)盈利成為影響A股的核心變量。2016年1月底至今10年期國債收益率上升103個(gè)BP,而上證綜指從2638點(diǎn)最高漲至3587點(diǎn),核心源于基本面改善,全部A股凈利潤累計(jì)同比從2016Q1的-2.0%提升至2017Q3的18.3%,上證綜指、滬深300自16年1月底至今分別上漲21%、40%,兩者17年預(yù)測(cè)凈利潤分別較15年上漲22%、12%。展望未來,我們維持《新時(shí)代,新牛市——2018年A股投資策略-20171209》、《業(yè)績?yōu)橥酰l會(huì)更強(qiáng)?——2018年企業(yè)盈利展望-20171229》的判斷,新時(shí)代的基本面特征是“經(jīng)濟(jì)平、盈利上”,二者的分化源于:產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化、行業(yè)集中度提高、企業(yè)收入國際化。我們推算2017/2018年全部A股凈利同比為17.5%/13.5%,ROE(TTM,下同)分別為10.3%/11%,滬深300 2017/2018年凈利同比為13%/12%,盈利增長支撐市場(chǎng)中期向上。從估值看,上證綜指、滬深300、萬得全A目前PE(TTM)分別為15.2倍(05年以來歷史從低到高38%分位)、14.2倍(05年以來歷史從低到高53%分位),18.5倍(05年以來歷史從低到高36%分位),市場(chǎng)整體估值不高。

宏觀流動(dòng)性緊平衡,大類資產(chǎn)配置利于股市。2018年宏觀流動(dòng)性更可能是緊平衡狀態(tài),2002年以來的歷史數(shù)據(jù)顯示十年期國債收益率較同期CPI 差距均值在100個(gè)BP左右,高點(diǎn)150個(gè)BP。18年CPI一致預(yù)期2.4%,金融監(jiān)管背景下按150BP計(jì)算,十年期國債收益率的中樞為3.9%。如何理解宏觀流動(dòng)性緊平衡下的金融監(jiān)管呢?中央政治局會(huì)議、中央經(jīng)濟(jì)工作會(huì)議中提出未來三大攻堅(jiān)戰(zhàn)中的第一條為“防范化解重大風(fēng)險(xiǎn)”。防范與化解金融風(fēng)險(xiǎn)的核心為降低杠桿比例,第一種方法為“西醫(yī)手術(shù)”,即縮小分子,降低負(fù)債,這是美國和歐洲解決債務(wù)危機(jī)的模式;第二種方法為“中醫(yī)調(diào)理”,即分子負(fù)債維持穩(wěn)定,分母GDP緩慢增長。目前看,中國更可能采用“中醫(yī)調(diào)理”的方法,“穩(wěn)中求進(jìn)”、“發(fā)展中解決問題”。通過加大股權(quán)融資的方式降低杠桿比例,增強(qiáng)金融服務(wù)實(shí)體經(jīng)濟(jì)能力,提高直接融資比重,促進(jìn)多層次資本市場(chǎng)健康發(fā)展。大類資產(chǎn)橫向比較,“房子是用來住的不是用來炒的”,資管新規(guī)會(huì)限制銀行理財(cái)規(guī)模擴(kuò)張,機(jī)構(gòu)資金仍會(huì)流入股市。《中美大類資產(chǎn)的長跑賽:股市更強(qiáng)-20180130》中我們分析過長期看投資股市是個(gè)較好的資產(chǎn)配置方向,1802-2012年美國股票名義年化收益率為8.1%,長債為5.2%、短債為4.2%,黃金為2.1%。2000-17年A股等額投資名義年化收益率為13.2%,上海房產(chǎn)為12.1%,全國房產(chǎn)為7.8%,上證綜指為5.8%,CRB指數(shù)為3.6%,10年期國債為3.4%。前期報(bào)告《略有增量,外資和保險(xiǎn)是主力-20180110》中我們測(cè)算17年A股資金凈流入223億,預(yù)計(jì)18年資金凈流入為3300億。

3. 應(yīng)對(duì)策略:開始春播

3. 應(yīng)對(duì)策略:開始春播保持耐心,堅(jiān)定信心。回顧我們中期觀點(diǎn):16年1月底上證綜指2638點(diǎn)時(shí)提出熊市結(jié)束進(jìn)入類似春天的震蕩市,17年12月9日《新時(shí)代,新牛市——2018年A股投資策略-20171209》提出市場(chǎng)有望從上證綜指2638點(diǎn)以來類似春天的良性震蕩,演變?yōu)榕J谐跗冢创耗┳呦蛳某酢;仡櫸覀兌唐谟^點(diǎn):17年12月底《備戰(zhàn)春季躁動(dòng)-20171224》提出春季躁動(dòng)行情可期,18年1月中旬《理性看待11連陽-20180114》提示這次是短躁動(dòng)、小躁動(dòng),2月初《躁動(dòng)后的蟄伏期-20180204》明確提出躁動(dòng)行情結(jié)束,短期市場(chǎng)進(jìn)入回調(diào)休整期。1月底到2月上旬市場(chǎng)快速急跌后,《保持耐心,堅(jiān)定信心-20180211》提出“短期保持耐心,中期堅(jiān)定信心”,目前維持此判斷,美股急跌對(duì)A股的沖擊已在慢慢消化,無論參考波浪理論還是16年1月底以來四次調(diào)整,空間已夠。只是“病來如山倒,病去如抽絲”,市場(chǎng)的恢復(fù)還需要一些時(shí)間,中期保持樂觀,進(jìn)入3月基本面和政策面將更明朗時(shí),年報(bào)和季報(bào)數(shù)據(jù)公布有望確認(rèn)經(jīng)濟(jì)平盈利上的趨勢(shì),兩會(huì)前后金融監(jiān)管政策落地,將確認(rèn)金融服務(wù)實(shí)體需要發(fā)揮資本市場(chǎng)資源配置的作用。著眼中期,市場(chǎng)逐步進(jìn)入春播的時(shí)節(jié)。

業(yè)績?yōu)橥酰翰チ挤N。《價(jià)值龍頭攜手成長龍頭——論2018年市場(chǎng)風(fēng)格– 20171219》中我們分析過,17年價(jià)值風(fēng)格走強(qiáng)本質(zhì)是源于投資者追求盈利的確定性,價(jià)值股和成長股的盈利趨勢(shì)分化決定風(fēng)格切換,展望18年預(yù)計(jì)價(jià)值龍頭攜手成長龍頭。經(jīng)過這輪調(diào)整,價(jià)值和成長板塊估值都消化了一些。從估值與盈利的匹配進(jìn)行分析,代表價(jià)值龍龍頭的上證50指數(shù)17、18年預(yù)測(cè)凈利潤同比、目前PE(TTM)分別為12%、11%、11.6倍,中證100為14%、11%、13.1倍,代表成長龍頭的中小板指為17%、25%、31.1倍,中證500為45%、25%、26.5倍,估值和盈利均比較匹配。價(jià)值類股中金融尤其是銀行性價(jià)比最高,盈利趨勢(shì)向上、估值低、基金配置低。我們預(yù)測(cè)銀行17/18年凈利同比為5%/10%,保險(xiǎn)為10%/45%,券商為-8%/3%,18年6月A股要納入MSCI,配置性的資金需求偏滬深300,尤其是納入MSCI的A股中金融占比達(dá)46%,公募基金2017年四季報(bào)顯示,基金重倉股中銀行市值占比6.6%,較滬深300低配10.3個(gè)百分點(diǎn),券商分別為0.5%、7.8個(gè)百分點(diǎn),是低配最明顯的兩個(gè)行業(yè)。而成長是永恒的方向,只不過鐵打的營盤流水的兵,每個(gè)階段成長的內(nèi)涵和代表公司不同罷了。2018年是十九大后的第一年,是進(jìn)入新時(shí)代和實(shí)現(xiàn)第一個(gè)百年目標(biāo)承上啟下的一年。滿足人民美好生活需要的行業(yè)必然成為新時(shí)代的主導(dǎo)產(chǎn)業(yè),如先進(jìn)制造、新興消費(fèi)。《保持耐心,堅(jiān)定信心-20180211》中我們分析過,滬深300價(jià)值龍頭與成長龍頭兼?zhèn)洌瑑?nèi)部結(jié)構(gòu)也出現(xiàn)了一些變化,兩類個(gè)股更優(yōu):一類偏價(jià)值屬性的個(gè)股,躁動(dòng)行情漲幅較大,經(jīng)歷近期回調(diào)后整體依然上漲,跑贏滬深300,如招商銀行、工商銀行、建設(shè)銀行、格力電器、萬科A、片仔癀、寶鋼股份等,這些個(gè)股類似于17年的白酒;另一類是偏成長屬性的個(gè)股,17年11月以來經(jīng)歷較大幅度調(diào)整,2月初那周上證50和滬深300大跌時(shí),它們已經(jīng)止跌企穩(wěn),如歐菲科技、大華股份、中興通訊、信維通信、三安光電、掌趣科技、用友網(wǎng)絡(luò)、網(wǎng)宿科技等,這些都是業(yè)績估值比較匹配的真成長個(gè)股。

風(fēng)險(xiǎn)提示:經(jīng)濟(jì)增長速度快速回落,通脹快速高企引發(fā)貨幣政策從緊。

責(zé)任編輯:王永生 SF153

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)