中國金茂降價沖量 算上200億永續債凈負債率高達126%

相關閱讀:

新浪財經房產|大眼樓管 青檸

房地產行業的“三條紅線”新規對房企的融資造成了較大的影響,加快銷售回款,提高自身造血能力,提升資金內循環的重要性不言而喻。疫情、融資環境收緊等影響下,為了加快出貨回款,房企今年的降價促銷力度也較往年有所加大,而在近年來土地成本普遍上升背景下,對房企的盈利能力再度形成重壓。

目前大部分房企都已披露了9月銷售業績,34家千億規模房企合同銷售(全口徑)合計約為9152.91億元,較2019年9月的7853.93億元同比增長16.54%,較今年8月的7880.29億元環比增長16.15%。9月,整體業績向好,34家中有29家銷售額實現同比增長,僅華夏幸福、陽光城、藍光發展等5家房企銷售額同比下滑。環比今年8月來看,34家中有8家銷售額環比下降,藍光發展、榮盛發展、中國金茂環比降幅均超20%。

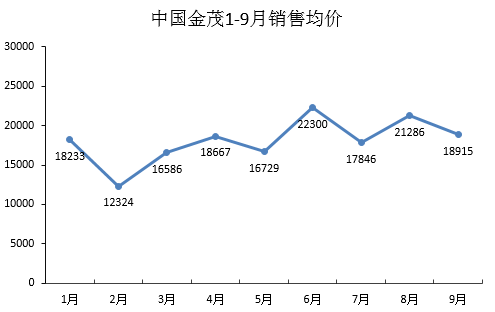

中國金茂9月銷售額環比降25% 銷售均價持續下滑

相較于大多數房企“金九”實現年內最高單月銷售額,中國金茂9月實現銷售額160億元,環比下降了25.65%,銷售面積84.59萬平方米,環比下降16.33%,銷售均價18914.77元/平方米,環比下降11.14%。可見其9月的降價搶收效果一般。

今年1-9月的銷售額1618.2為億元,同比增長30.66%,完成全年2000億元銷售目標的80.91%。雖前9個月銷售額實現同比增長,但銷售均價18958.02元/平方米較2019年1-9月的22059.61元/平方米同比下降14.06%,也遠低于2019年整體銷售均價21485.60元/平方米。而2018年中國金茂的銷售均價為25536.68元/平方米。

2019年,中國金茂的銷售毛利率由上一年度的37.53%大幅下滑至29.44%,2020年上半年為32.45%,依然同比下跌4.37個百分點,均價的下滑或會令其毛利率持續承壓。

永續債超200億 真實凈負債率達126%

除了對規模渴求之外,中國金茂近來的增發募資、轉讓項目股權等動作也側面反映了其回籠資金的意圖,或許“三條紅線”給其帶來了一定的融資壓力。

中報數據顯示,中國金茂剔除預收款后的資產負債率為66.64%,凈負債率為76.59%,而現金短債比為0.83倍,從指標來看,“三條紅線”的融資新規,中國金茂只有現金短債比不到1倍這項指標觸及紅線。但事實上,中國金茂的實際債務遠不止如此。

除了常規債務外,中國金茂還有大規模被計入權益的永續債,公開資料顯示,其自2016年開始每年都有新發行永續債,2017年共計發行了5筆,合計規模約221.1億元人民幣,2019年6月公司贖回了20億元2016年發行的國內可續期公司債券,截至今年6月末,中國金茂還有折合約201.21億元人民幣永續債。若將這些計入權益的永續債調至負債科,則公司的凈負債率由76.59%上升至125.96%,超出監管給出的100%紅線26個百分點。

巨額財務費用侵蝕利潤 交付能力待考

對比可見, 2019年,中國金茂的永續債利率顯著升高,達到7%以上。數據顯示,今年上半年中國金茂支付的永續證券分派為6.07億元,再加上41億元的利息開支,當期真正的利息開支合約47億元,約占當期營業收入的39%。大規模的債務對公司造成了較大拖累,不斷侵蝕利潤。

高額債務的堆積是中國金茂近兩年快速做大規模的產物,還有權益比的下降,克而瑞數據顯示,2017年中國金茂的銷售權益比例分別為75%,而此后降至約69%。而這些都對公司的盈利能力造成了不小的影響。

同時,從中國金茂自身來看,資本不能高速周轉,做到利用最大化也是非常重要的一個不足。據財報數據顯示,2017年2月底和2018年2月底,中國金茂已簽約未交付的金額分別為541億元、841億元,而兩個報告期可于2017年和2018年年內交付、即8個月內交付結算的金額分別為380億元、454億元,結算比例約為70.24%、53.98%,2018年項目的交付結算能力大幅下滑。

Wind數據顯示,2020年上半年,中國金茂的ROIC僅1.29%,近五年的ROIC均在4%以下,資本回報率較低。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有