禹洲集團(tuán)低權(quán)益比擴(kuò)張背后:凈負(fù)債率逼近100% 地價上升盈利承壓

新浪財經(jīng)房產(chǎn)|大眼樓管 青檸

一紙罰單,和記黃埔地產(chǎn)(成都)因為捂盤火了,前東家長實集團(tuán)和現(xiàn)東家禹洲集團(tuán)一時之間成為大家關(guān)注的焦點(diǎn)。

9月23日,成都市高新區(qū)財政金融局發(fā)文:因和記黃埔地產(chǎn)(成都)有限公司存在捂地、捂盤不良行為,經(jīng)研究,禁止高新區(qū)內(nèi)金融機(jī)構(gòu)向和記黃埔地產(chǎn)(成都)有限公司及其項目公司提供新增融資、貸款,禁止高新區(qū)內(nèi)金融機(jī)構(gòu)向和記黃埔地產(chǎn)(成都)有限公司進(jìn)行重大資產(chǎn)重組提供幫助。

此次涉及的樓盤為長實集團(tuán)2004年拿下的成都高新區(qū)的南城都匯項目。雖然長達(dá)10余年的捂盤行徑是出自長實集團(tuán)之手,但其搶先一步、在7月便把和記黃埔地產(chǎn)(成都)轉(zhuǎn)手給了禹洲集團(tuán)和成都瑞卓置業(yè),兩家各自持股50%。

不過,由于成都市高新區(qū)財政金融局只限制了高新區(qū)內(nèi)金融機(jī)構(gòu),該項目受到的影響并不大。

長實集團(tuán)7月作價78億港幣出售了南城都匯項目等,而據(jù)媒體報道,目前該項目還剩余約100萬㎡待開發(fā),約6750套房源。以此推算,樓面價最高不超6866元/平方米,而該項目所處成都繁華地段,周邊住宅平均售價已在20000元以上。并且該項目已屬于“半成品”,成本投入相對不會太多,禹洲集團(tuán)也表示爭取盡快入市。若今年可以成功入市,無疑為其今年的 “決勝千億”目標(biāo)助益不少。

全國化布局推進(jìn)中,禹洲對西南區(qū)域寄予重望。

此次出手拿下和記黃埔地產(chǎn)(成都),是禹洲集團(tuán)入駐成都后的第三個項目。

禹洲集團(tuán)一直堅持深耕長三角區(qū)域,對西南區(qū)域布局其實比較晚,2019年5月禹洲以18400元/平方米的樓面地價、134.39%的超高溢價率拿下成都第一塊地。根據(jù)公司管理層多次的表態(tài),在未來禹洲的戰(zhàn)略布局中,西南區(qū)域會是非常重要的一個區(qū)域。

截至2020年6月末,禹洲集團(tuán)的土地儲備可供銷售建面為2024萬平方米,其中長三角區(qū)域占比45.2%,環(huán)渤海區(qū)域21.5%,海西經(jīng)濟(jì)區(qū)占比16.3%,華中區(qū)域7.3%,大灣區(qū)6.4%,西南區(qū)域僅3.3%。目前的西南區(qū)域占比依然較小。

2020年6月末,禹洲集團(tuán)在成都設(shè)立了西南區(qū)域公司。據(jù)報道,在今年7月,禹洲集團(tuán)西南區(qū)域成都公司從營銷、設(shè)計、到項目操盤等多個板塊都經(jīng)歷了人事變動,集團(tuán)從合肥等其他分公司抽調(diào)了不少人員加入西南區(qū)域公司,并且西南區(qū)域公司與成都分公司管理層存在不少重疊。據(jù)報道,此番人事變動導(dǎo)致成都公司內(nèi)部人心動蕩。而大量其他區(qū)域人員的加入會否 “水土不服”?

此外,長實在出售和記黃埔地產(chǎn)(成都)前,卻并沒有知會和記黃埔地產(chǎn)(成都)員工,甚至將員工打包一起轉(zhuǎn)手給接盤方。而禹洲集團(tuán)顯然也沒有事先做好員工安置工作,由此引發(fā)了原和記黃埔地產(chǎn)(成都)公司員工的聯(lián)名維權(quán)。據(jù)報道,此次維權(quán)的最終處理是:和記黃埔成都公司仍然存在,目前和記成都公司的香港同事可以選擇回香港或調(diào)去其它城市公司工作,而和記成都公司的本地員工仍屬于和黃成都公司。

此前和記黃埔地產(chǎn)(成都)的員工維權(quán)及老員工的留任,會否在內(nèi)部埋下矛盾,如此種種令禹洲在西南開局頗顯不利。

值得注意的是,禹洲集團(tuán)自2019年5月在成都拿下第一塊地以來,目前還未有項目開盤。一般房企在拿地后建設(shè)半年到1年時間,達(dá)到一定程度,便會快速開盤以回籠資金。雖然今年1-4月因為疫情施工受到較大影響,但將近1年半還未能預(yù)售,對講求快周轉(zhuǎn)的房地產(chǎn)來說,效率屬實不算高。

低權(quán)益比規(guī)模擴(kuò)張,拿地成本快速上升,盈利大打折扣。

雖然上述和記黃埔地產(chǎn)(成都)項目的盈利空間相對可觀,但禹洲集團(tuán)在該項目的權(quán)益比只有50%。這也再次顯示了禹洲全國化推進(jìn)中最受詬病的“權(quán)益比低”問題。

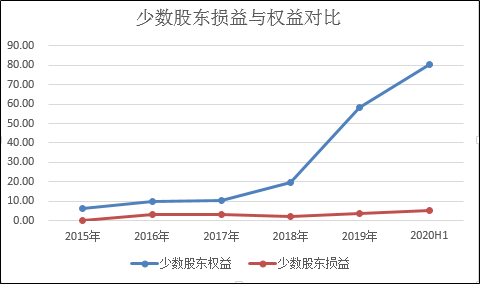

克而瑞數(shù)據(jù)顯示,2019年禹洲集團(tuán)的銷售權(quán)益比為59.58%,今年上半年略有上升為61.80%,但總體權(quán)益比例還是較低,影響盈利能力。2020年上半年,禹洲集團(tuán)的少數(shù)股東損益/凈利潤達(dá)到34.24%,少數(shù)股東損益已經(jīng)占到了歸母凈利的5成多。

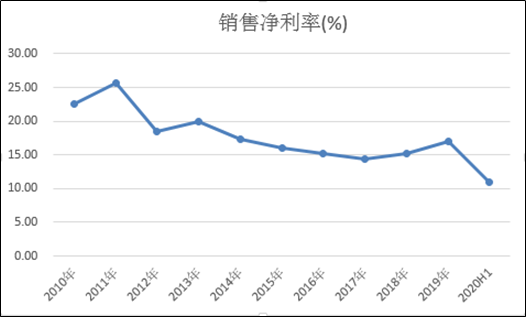

wind數(shù)據(jù)顯示,今年上半年,禹洲集團(tuán)的凈利率降為10.95%,較2019年同期的16.32%下降了近6個百分點(diǎn)。而ROE則由2019年上半年的8.32%進(jìn)一步下降至4.44%,盈利水平較差。

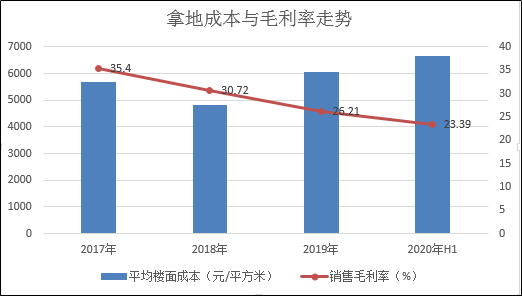

而除了權(quán)益比低之外,禹洲集團(tuán)的拿地成本上升較快令毛利率承壓也是盈利能力下降的主要原因。今年上半年,公司的平均樓面成本為6642元/平方米,而2017年-2019年分別為5697元、4812元和6074元。近年來公司毛利率連續(xù)下滑,上半年降至23.39%。

禹洲集團(tuán)近年來不少拿地都伴有超高溢價率,項目盈利空間堪憂。涉及項目可查看此前“大眼樓管高溢價拿地系列策劃-禹洲集團(tuán)篇”。

樓盤可以賣的好只是第一步,對企業(yè)來說,更重要的是結(jié)算到自己兜里的利潤。規(guī)模與盈利的平衡還需努力。

并表比例太低減弱了報表透明度,財務(wù)“水分”可能性加大。

而權(quán)益比低除了影響盈利外,也有不少“好處”。眾所周知,房企作為高負(fù)債行業(yè),出于融資、估值等考量,對財務(wù)報表的“美化”幾乎必不可少。而并表比例低的話,可操作的空間會更大,大大增加了財務(wù)的不透明性。

2020年上半年,禹洲集團(tuán)對合營、聯(lián)營的投資分別為36.75億元、45.85億元,合計占非流動資產(chǎn)總額的31.34%,占總資產(chǎn)的4.92%。

Wind數(shù)據(jù)顯示,2018年之后,禹洲集團(tuán)的少數(shù)股東權(quán)益增長明顯加快,2020年上半年,公司的少數(shù)股東權(quán)益/股東權(quán)益為25.91%,需警惕“明股實債”的存在以隱藏真實負(fù)債水平。

截至2020年6月末,禹洲集團(tuán)的負(fù)債總額1367.47億元,有息負(fù)債合計640.28億元(計息銀行貸款+優(yōu)先票據(jù)+債券),其中短期有息負(fù)債222.5億元,而當(dāng)期現(xiàn)金及現(xiàn)金等價物+受限制貨幣資金合計372.54億元,現(xiàn)金短債比為1.67倍。

Wind數(shù)據(jù)顯示,禹洲集團(tuán)近幾年凈負(fù)債率持續(xù)走高,截至2020年上半年,達(dá)到93.78%,距離監(jiān)管給出的“凈負(fù)債率不超100%”紅線非常接近。這是在公司大量的合作開發(fā)、權(quán)益比只有五六成,并表比例較低的情況下。

作者

青檸

新浪財經(jīng)上市公司研究員

熱文排行

- 德信中國連續(xù)高價拿地擴(kuò)張 要千億的面子不要利潤的底子?

- 鑫苑服務(wù)凈利率大增背后:提價拉高毛利 鑫苑置業(yè)掉隊難撐大局

- 奧園健康7億加碼醫(yī)美:標(biāo)的業(yè)績波動大 不設(shè)業(yè)績承諾底氣何來?

- 獨(dú)立第三方物業(yè)發(fā)展之艱:中奧到家管理面積下滑 綠城如何解局?

- 祈福生活服務(wù)陷增長困境:多元業(yè)務(wù)此消彼長 35%合約今年9月到期

- 華夏幸福上半年產(chǎn)業(yè)新城收入增速翻倍 平臺化價值凸顯

- 遠(yuǎn)洋服務(wù)上市前非業(yè)主增值服務(wù)下滑8% 還有11%物業(yè)合約年底到期

- 物業(yè)股中報盈利榜:碧桂園服務(wù)最賺錢 招商積余4%凈利率墊底

- 物業(yè)股中報面積榜:平均新增面積13.5% 僅中奧到家負(fù)增長

- 物業(yè)股中報現(xiàn)金榜:碧桂園服務(wù)99億居首 3成低于5億

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有