正商實業資金鏈緊繃:凈負債率343% 發債利率已超12%

新浪財經房產|大眼樓管 青檸

今年的樓市“金九銀十”可謂十分“熱鬧”。中國恒大此前在9月7日至10月8日實行全國樓盤全線7折的空前促銷,并且在 7折的基礎上,還將有不同程度的折扣和讓利。龍頭企業開出的降價第一槍對行業造成了不小的影響,有房企迫于壓力也隨之加大了促銷力度,但也有房企明確表示:不降價。

據報道,9月18日,河南省房地產業商會會長閉門會在鄭州召開。會上,建業集團董事長胡葆森、正商集團董事長張敬國表示不帶頭降價。兩家都是河南地方房企,銷售額大部分來自河南省內,或許這也給了他們抱團不降價的“底氣”。

目前,建業地產已躋身千億俱樂部,而正商集團年銷售額500億出頭。但正商近兩年明顯加快了發展步伐,加快下沉省內地市級市場,逐步挑戰建業的頭把交椅之位,河南省內房地產市場競爭將進一步加劇。不過除了規模之外,正商在財務、融資等多個方面都相對表現較差,競爭形勢并不樂觀。

拿地節奏加快 正商集團或向正商實業注入更多優質資產

同為河南地方知名房企,正商集團相較建業地產的名氣差了一大截,一方面是其省外擴張較慢,另一方面也與正商集團在資本市場的存在感較低有很大的關系。

正商集團2015年通過收購港股上市公司恒輝控股股份借殼登陸資本市場,上市公司自此更名正恒國際,正商集團之后陸續向正恒國際注入了一些資產。直到2019年7月上市公司再度更名為正商實業,才貼上了“正商”標簽,這似乎預示著正商實業終于要正式成為正商集團的主要業務載體了。

據悉,自2019年12月,正商實業獲得獨立股東批準,開始向關聯公司提供地產項目管理服務及銷售服務,間接參與母正商集團的優質項目。

同時,正商實業的拿地節奏也明顯加快。2017年-2019年,正商實業的拿地金額分別為99億元、13.7億元和38.88億元,投資力度忽高忽低之下,公司的土儲水平相對一般,2019年底,土儲建面達到954萬平方米,而同規模房企土儲水平在1500多萬平左右。

“屯糧”不足壓力之下,2020年正商實業大幅加大了拿地預算,計劃投入140億拿地,其中50%-60%用于舊改,其余用來招拍掛。拿地方式的安排或也有拿地成本的考量,數據顯示,2019年正商集團的新增土地成本已經上升至8452.17元/平方米,對于正商70%以上位于河南省內的土儲結構、10000多元的銷售均價來說,土地成本較高。

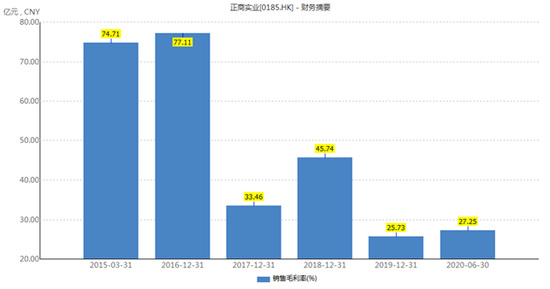

近兩年,正商實業的毛利率較此前大幅下滑,2019年降至上市以來的最低水平為25.73%,2020年上半年略有上升,但仍大幅低于此前。

造血能力一般 融資成本較高

wind數據顯示,自2015年借殼上市以來,正商實業2016年-2019年的經營活動現金流持續大幅凈流出,2020年上半年才小幅凈流入11.1億元。

自身經營活動補血能力不足疊加旺盛的拿地需求之下,正商存在較大的融資需求。但值得注意的是,其2020年上半年,其銀行及其他借貸的規模卻同比減少了61.62%,這一渠道往往為房企主要融資來源。除了發債融資成本大幅上升之外,或也有銀行授信額度的原因。

正商的發債從2019年開始密集起來,目前還有三筆企業債未到期,于2019年10月發行的兩筆合計3.4億美元、利率12.8%的優先票據,以及2020年3月發行的2億美元、利率12.5%的優先票據。對比可見,正商的融資成本處于業內較高水平,發債代價較高。

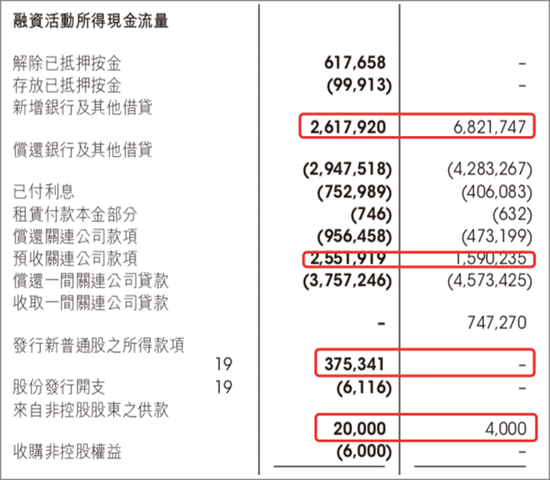

通過發債得不到滿足的情況下,正商也進行了配股、向關聯方借款等。5月,正商實業進行自2015年借殼上市以來的第三次配股,中報顯示,其配售所得款項總額為3.75億元,其中90%擬用于還債、10%用于一般營運資金。此舉不僅可以幫助正商在獲得資金的同時降低資產負債率,更重要的是正商集團的持股上升,后續或會向正商實業注入更多優質資產,集團真正實現整體上市。

此外,融資活動現金流量表顯示,除此之外,上半年正商實業的預收關聯公司款項及來自非控股股東供款也同比大幅增長。

事實上,借殼以來,作為一家未能獲得正商集團優質資產的上市公司,正商實業自身融資渠道一般,其資金來源很大程度還需依賴正商集團的幫助。據大公國際對河南宏光正商置業有限公司16正商03出具的跟蹤評級報告顯示,2018年,宏光正商(與正商實業同為正商集團子公司)向正商實業子公司河南昌輝企業管理咨詢有限公司借款128.76億元,支持其土拍。報告指出,未來隨著正商實業的業務拓展,宏光正商仍有可能對其提供較大規模的資金拆借款。

今年2月10日,穆迪調低了正商的評級,將正商集團有限公司及其子公司正商地產展望從“穩定”調整為“負面”。穆迪表示,展望調整為負面反映其預期,即在未來6-12個月,正商集團的信用指標可能會惡化至目前評級疲弱的水平。主要由于對正商集團現金流放緩存在擔憂,以及該公司實現業務增長計劃的能力受到限制。

三條紅線全踩 凈負債率高達343%

2017年,正商實業的資產負債率由此前的68.71%躍升至90%以上,截至2020年6月末,繼續保持在93.51%的較高水平。通過計算可得,截至6月末,公司剔除預收款后的資產負債率為89.91%,而凈負債率[(有息負債-貨幣資金)/凈資產)]則高達343%。

同時,截至2020年6月末,正商實業的現金及現金等價物+受限制現金合計37.44億元,而短期銀行及其他借貸達到58.14億元,現金短債比僅0.64倍,若除去12億元 的受限資金,這一覆蓋系數會更低。按照此前監管給出的“三道紅線”要求:剔除預收款后的資產負債率不超70%,凈負債率不超100%,現金短債比不小于1倍。正商實業三個指標都嚴重超標,杠桿水平較高,若不能盡快拿出行之有效的降負債方案,后續融資或進一步受到掣肘。

債臺高筑也對正商產生了較大的財務負擔。2020年上半年,正商實業的利息開支總額高達12.03億元,較2019年同期的7.39億元同比增長62.79%,占當期營業收入的53.51%。而當期資本化利息為11.5億元,利息資本化率高達95.61%。雖然房企作為高負債行業出于美化利潤等考量,往往都伴隨著較高的利息資本化率,但超90%的水平在業內還是明顯偏高。Wind數據顯示,上半年,正商實業的ROE由2019年同期的3.22%進一步下滑至2.81%,盈利能力一般。

張敬國的正商集團路走得快了,卻走得并不“穩當”。9月11日,據鄭州市城市管理局公布的《2020年第一、二季度城市管理領域失信企業名單》,張敬國旗下河南正商置業有限公司因存在無證施工被罰款的違法違規行為,被鄭州市城市管理局列入失信企業黑名單。鄭州市城市管理局認定,河南正商置業有限公司的失信等級為較重失信,公布日期2020年9月1日,失信記錄期限2年。

此外天眼查資料顯示,正商置業合計被列為執行人公71次。2020年8月,因借款合同糾紛,正商置業及張國強被鄭州市金水區人民法院出具限制消費令。正商集團及旗下公司的種種糾紛、違規行為、負面輿情對“正商”品牌度、認可度的傷害也不可小視。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有