金輝控股遞交新版招股書(shū)

自今年3月25日金輝控股再度沖擊港股IPO至今,招股書(shū)已超過(guò)6個(gè)月而“失效”,金輝于9月25日再度遞交新版招股書(shū)。10月8日晚,金輝控股于香港聯(lián)交所網(wǎng)站上傳其聆訊后資料集。

事實(shí)上,計(jì)劃在港股上市而招股書(shū)失效的IPO屢見(jiàn)不鮮,而其中能最后成功上市的比例也不是很高。此次招股書(shū)“失效”盡管未能打消金輝控股上市的決心,但從其多年來(lái)坎坷的上市征程來(lái)看,金輝控股想要成功上市也不容易。

從港股到A股,又從A股折返到港股

早在2013年9月,金輝就已經(jīng)首次向港交所遞交了上市申請(qǐng)書(shū),何其相似的是,2014年3月上市申請(qǐng)書(shū)在港交所掛了6個(gè)月后也“失效”了,第一次折戟港交所。

此后,金輝轉(zhuǎn)戰(zhàn)A股,于2016年1月向上交所遞交上市申請(qǐng)書(shū)。不過(guò),當(dāng)年十一后迎來(lái)最強(qiáng)調(diào)控政策的落地,在國(guó)內(nèi)“房住不炒”的情形之下,至今能在A股過(guò)會(huì)上市房企為0。

查看所有A股地產(chǎn)公司的上市日期,在2015年新城控股及招商蛇口之后,就不再有房企能夠在A股IPO融資。就連萬(wàn)達(dá)王健林也一度計(jì)劃將萬(wàn)達(dá)旗下在香港上市的大連萬(wàn)達(dá)商業(yè)地產(chǎn)回歸到上海證交所,通過(guò)IPO或直接借殼上市,最終也未能成功。

因此,今年3月,金輝從證監(jiān)會(huì)提交申請(qǐng),自愿撤回A股上市申請(qǐng)并于4月份獲得證監(jiān)會(huì)的審核程序終止通知。與此同時(shí),3月25日,金輝又重新轉(zhuǎn)戰(zhàn)港股。

在一眾閩系房企中,世茂、陽(yáng)光城、旭輝、泰禾、正榮、融信、寶龍、中駿、禹州,均早已在上市,甚至連規(guī)模更小的力高、明發(fā)等也都走在金輝之前。

金輝的上市之路充滿了坎坷。

盈利能力低 增收不增利

盡管起步于福建,但金輝在2009年就將總部遷至北京,截止今年,7月長(zhǎng)三角的土儲(chǔ)布局占比僅有11.3%,而西南、西北的土儲(chǔ)占比則分別達(dá)到了23.9%、23.6%,合計(jì)近50%土儲(chǔ)在中西部。

金輝在追求規(guī)模和全國(guó)化的道路上越走越遠(yuǎn),克而瑞數(shù)據(jù)顯示,2019年金輝控股全口徑銷(xiāo)售額達(dá)到888.6億元,位列行業(yè)第40位。高于泰禾、中駿、禹州、建發(fā)等一眾閩系房企。準(zhǔn)千億的規(guī)模之下,金輝控股的盈利能力卻頗為萎靡。

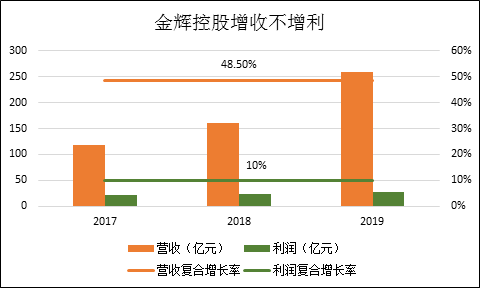

招股書(shū)數(shù)據(jù)顯示,2017至2019,公司的營(yíng)收的復(fù)合增長(zhǎng)率達(dá)到48.5%,而同期的利潤(rùn)增速僅為10%,增收不增利的情況非常明顯。

對(duì)于在2015年銷(xiāo)售額僅220億元的金輝控股來(lái)說(shuō),四年間銷(xiāo)售額增長(zhǎng)了4倍,CAGR達(dá)到41.67%的高水平。相比之下,10%的利潤(rùn)增速,不僅明顯低于TOP50房企普遍的利潤(rùn)增速,更大幅低于其自身的銷(xiāo)售增速。

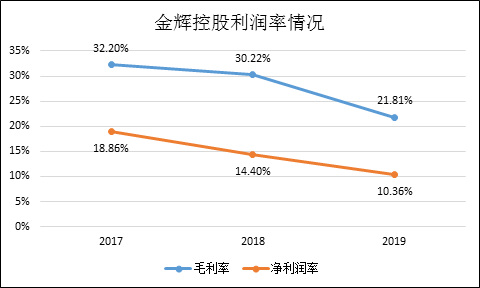

增收不增利的主要原因在于,金輝開(kāi)發(fā)的項(xiàng)目越來(lái)越不賺錢(qián)了。數(shù)據(jù)顯示,過(guò)去幾個(gè)財(cái)年無(wú)論是毛利率還是凈利潤(rùn)率,均呈現(xiàn)明顯的下滑趨勢(shì)。毛利率從2017年的32.2%下滑至2019年21.81%,下滑超過(guò)10個(gè)百分點(diǎn),凈利潤(rùn)從2017年的18.86%下滑至2019年的10.36%,利潤(rùn)率幾乎腰斬。

合聯(lián)營(yíng)投資回報(bào)率低 自持物業(yè)升值貢獻(xiàn)利潤(rùn)

過(guò)去幾年,金輝控股通過(guò)以公允價(jià)值計(jì)價(jià)的方式,將自持物業(yè)升值用于貢獻(xiàn)利潤(rùn),靚化公司利潤(rùn)表。四個(gè)財(cái)報(bào)季中,金輝的自持物業(yè)的公允價(jià)值變動(dòng)分別貢獻(xiàn)收益3.18億元、6.17億元、4.81億元、1.01億元,分別占當(dāng)期凈利潤(rùn)的14.32%、26.83%、17.88%、55.49%,如果扣除這一增值收益,金輝的利潤(rùn)率狀況將更為難看。

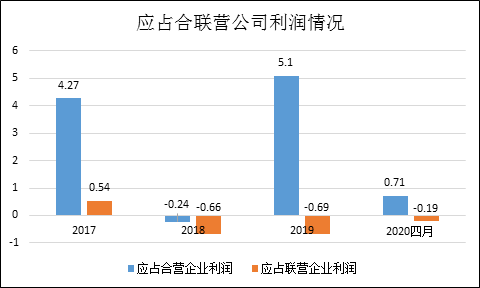

此外,金輝合聯(lián)營(yíng)投資的收益率也不容樂(lè)觀。

過(guò)去幾年的數(shù)據(jù)顯示,金輝控股應(yīng)占合聯(lián)營(yíng)公司的利潤(rùn)起伏較大,截止2017/2018/2019三年末,金輝投資與合聯(lián)營(yíng)的資產(chǎn)合計(jì)31.59/30.98/40.79億元,對(duì)應(yīng)的資本回報(bào)率分別僅為15.23%、-2.91%、10.81%。

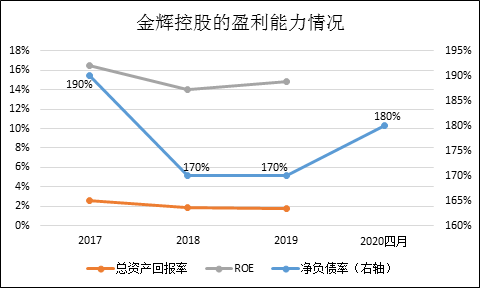

剔除公允價(jià)值的影響,無(wú)論是從公司利潤(rùn)率還是合聯(lián)營(yíng)回報(bào)率來(lái)看,金輝控股開(kāi)發(fā)項(xiàng)目的盈利能力是明顯較低的。即使站在高達(dá)170%以上凈負(fù)債率的高杠桿基礎(chǔ)之上,金輝仍然沒(méi)有客觀的ROE表現(xiàn)。

過(guò)去幾年的ROE僅在15%左右,而總資產(chǎn)回報(bào)率更是從2017年的2.6%下滑至2019年的1.8%。

杠桿率高企 連踩三條紅線

高杠桿率未能給金輝帶來(lái)較為可觀的盈利數(shù)據(jù),卻帶來(lái)了很大的債務(wù)壓力。

過(guò)去幾個(gè)財(cái)報(bào)期,金輝控股的凈負(fù)債率均處在170%以上,今年上半年,凈負(fù)債率有所反彈至180%,

新遞交報(bào)告顯示,截止4月,金輝控股總借款及租賃負(fù)債為人民幣525.86億元,即期(一年內(nèi)到期)借款總額為145.71億元。而公司賬面的現(xiàn)金及等價(jià)物僅有84億元,加上受限制的現(xiàn)金40億元,共計(jì)127億元仍不足以覆蓋短期債務(wù)。

過(guò)去幾個(gè)財(cái)務(wù)季,金輝控股的加權(quán)平均融資成本分別為7.25%、7.65%、7.76%,截止今年4月上升至7.99%的高水平。而剔除預(yù)收款后的資產(chǎn)負(fù)債率也達(dá)到77.14%,超過(guò)70%的紅線水平。

連踩三條紅線,對(duì)于還未上市的金輝控股來(lái)說(shuō),其不光要面臨港股上市的不確定性,更要面臨收縮的融資環(huán)境對(duì)于其高杠桿經(jīng)營(yíng)模式的壓力。而一旦告別了高杠桿模式,金輝控股10%左右的利潤(rùn)率水平或?qū)⑦M(jìn)一步被壓縮。

作者

肖恩

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 凈利率暴增逾20%應(yīng)收款占比高達(dá)130% 恒大物業(yè)上市前經(jīng)歷了什么?

- 綠城管理上市首份財(cái)報(bào):業(yè)績(jī)下滑面積增長(zhǎng)持續(xù)放緩 凈利率三連降

- 佳兆業(yè)美好面積儲(chǔ)備率低至0.2 二線物管隱形者恐掉隊(duì)

- 禹洲集團(tuán)低權(quán)益比擴(kuò)張背后:凈負(fù)債率逼近100% 地價(jià)上升盈利承壓

- 德信中國(guó)連續(xù)高價(jià)拿地?cái)U(kuò)張 要千億的面子不要利潤(rùn)的底子?

- 鑫苑服務(wù)凈利率大增背后:提價(jià)拉高毛利 鑫苑置業(yè)掉隊(duì)難撐大局

- 奧園健康7億加碼醫(yī)美:標(biāo)的業(yè)績(jī)波動(dòng)大 不設(shè)業(yè)績(jī)承諾底氣何來(lái)?

- 獨(dú)立第三方物業(yè)發(fā)展之艱:中奧到家管理面積下滑 綠城如何解局?

- 祈福生活服務(wù)陷增長(zhǎng)困境:多元業(yè)務(wù)此消彼長(zhǎng) 35%合約今年9月到期

- 華夏幸福上半年產(chǎn)業(yè)新城收入增速翻倍 平臺(tái)化價(jià)值凸顯

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有