房企年報|大悅城:歸母利潤三年兩虧效益屢下臺階 是否已掉入了價值陷阱?

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,大悅城發布了公司2022年年報,除物業管理服務這一“旱澇保收”業務之外,包括物業開發、購物中心、酒店經營及輕資產輸出、其他業務均錄得收入同比負增長,全面頹勢。此外,由于公司賬面剩余可結轉建面已不充裕,2023年營收恐仍將下滑,甚至帶動利潤連續第4年疲軟。

在中糧地產和大悅城合并后,大悅城成為中糧集團旗下唯一的地產平臺,大悅城在銷售規模、總資產規模方面站上了新臺階,但在效益層面卻屢下臺階。不僅在2022首次錄得凈利潤虧損,結轉毛利率也下滑至20.4%的新低水平,全年虧損甚至帶動股東權益也下滑了18.24%。

股價掙扎在破凈邊緣的大悅城,是否已掉入了價值陷阱之中?

已售未結算面積不充裕 2023年營收或仍將下滑

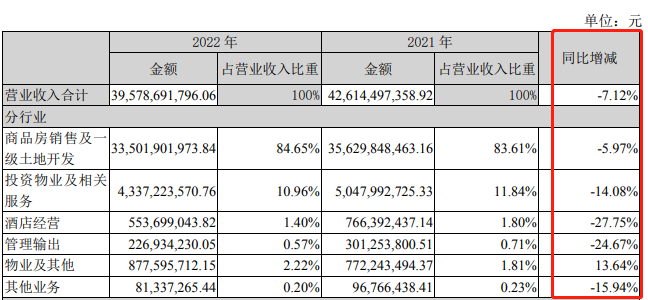

年報顯示,2022年大悅城實現總營業收入395.79億元,同比下降7.12%。其中,物業開發類收入335.02億元,同比下降5.97%,成為左右總營收的絕對主力。

而這同比下滑的營收是在全口徑結算面積332萬平方米基礎上的,而目前大悅城已售未結算的合同面積僅有273.87萬平方米,已不足2022年的結轉面積。考慮到物業從銷售到結轉的周期,大悅城2023年的結轉面積或不足270.87萬平米,仍將低于2022年,預計將成為帶動今年營收進一步下滑的核心因素。

值得注意的是,作為多元化布局的綜合地產平臺,在大悅城的眾多業務中,除物業管理服務這一“旱澇保收”業務之外,包括物業開發、購物中心、酒店經營及輕資產輸出、其他業務均錄得收入同比負增長,全面頹勢。其中,購物中心及酒店經營進4年基本都徘徊不前甚至有所下滑。

資料來源:公司年報

全年,大悅城實現凈利潤-22.23億元,多年來額首次虧損,實現歸母凈利潤-28.83億元,過去三年內的第二次虧損。由于大幅虧損及資產減值的影響,截止2022年底,大悅城歸屬于上市公司股東的凈資產154.02億元,較年初下降18.24%。

考慮到公司近年來持續下滑的利潤率表現,以及今年的業績增長預期,今年歸母股東權益或仍將面臨一定壓力。盡管公司股價持續低迷甚至掙扎在市凈率為1的邊緣,但隨著凈資產的走弱,或令大悅城的投資人掉入“價值陷阱”的漩渦。

歸母利潤三年兩虧效益屢下臺階

對于房企來說,尤其是有著央資背景的房企來說,近400億元的營收體量完全稱得上是頭部玩家,大悅城主要得益于此前與中糧地產的合并,實現了資產、業績、銷售等規模的躍遷。但隨著規模的跳升,大悅城的經營效率似乎在持續下滑。

2022年,大悅城全年的綜合毛利率24.06%,同比上年27.44%下降3.38個百分點。其中,最核心的開發業務毛利率再度同比下降1.64個百分點至20.40%。

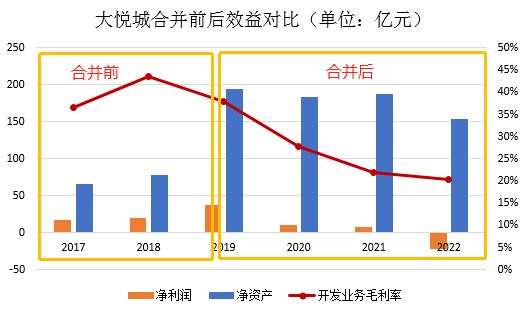

實際上,當對比大悅城與中糧地產合并前后的數據發現,合并的2019年同樣是公司效益滑坡的趨勢的第一年。從2019年期,開發業務的毛利率從2018年的43.59%一路滑落至今,而凈利潤與凈資產也在2019年躍升后便進入了下降通道之中,合并未能帶來“1+1>2”的效果,而2022年還似有加速下探的趨勢。

資料來源:Wind,公司公告

除開發業務外,2022年大悅城的投資物業及相關服務實現毛利率52.95%,也同比下降11.1個百分點。同期,酒店業務實現收入5.53億元,較2018年的8.42億元下滑34.32%。

此外,近兩年大悅城的存貨減值也逐漸增多,2022年資產減值合計16.56億元,成為全年虧損的主要原因,其中存貨減值和壞賬減值分別為15.27億元、1.24億元,包括成都錦云項目、武漢地鐵小鎮一期等。2021年存貨跌價準備也達到19.56億元,減去轉回8.86億元,凈減值約11億元,2020年凈減值約6億元,較2019年此前明顯增多。

對于房企來說,存貨是沒有變現的潛力和內在價值,存貨減值是將較差的業績體現曝露了出來,因此2019年年后連續幾年大體量的減值對利潤形成了巨大的壓力,本質也是經營效益的下滑。

而大悅城的前瞻銷售指標也并不樂觀。2022年,大悅城實現全口徑簽約金額568億元,同比下降22%,簽約面積227萬平米,同比下降21%。由于銷售去化放緩,大悅城也減緩了拿地節奏,全年僅獲取8宗地塊,計容建筑面積79萬平米,土地款總額96億元,土儲池子有所減少。截止年底,大悅城土地儲備可售貨值約1905億元(不含一級開發舊改等土儲項目),夠3年左右的銷售需求。

今年1季度,克而瑞數據顯示,大悅城實現銷售額117.3億元,基本與2021同期持平。在銷售沒有明顯復蘇的情況下,大悅城Q1僅在南京江寧區新增1個項目,計容建面不大于5.32萬平米,成交總價為13.95億元。

中糧財務也來“撬”點利潤

大悅城利潤率低迷的背后還有中糧財務的因素。

年報顯示,2022年大悅城存放在中糧財務公司的存款達到最高限額的60億元,并從財務公司處得到利息及手續費僅0.32億元。同期,大悅城從財務公司處的借款僅為18.33億元,支付的利息成本為0.81億元。

顯然,在借款比存款更少的情況下,借款支付的利息卻遠超存款收到的利息,大悅城在變相補貼中糧財務公司。

實際上,在大悅城賬面雄厚的自持物業基礎上,公司整體的財務杠桿率并不算高,疊加中糧集團的信用支持,其整體的財務狀況相對穩健,現金短債比2.31,短期償債能力較強;凈負債率83.98%;扣除預收賬款后的資產負債率74.13%。這也允許其在一定程度上補貼關聯財務公司,只不過受傷的是中小股東而已。

財報顯示,2022年大悅城新增借款平均成本4.60%,全年平均融資成本4.82%,這也與其存在財務公司的收益接近。換句話說,大悅城有一部分融資資金用來支持了財務公司。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權所有