金地五年提29億激勵基金、分紅131億:管理層、險資持續“抽血”?

出品:大眼樓管

作者:青檸

近日,金地集團發布第九屆董事會第十次會議決議公告,董事會同意公司提取2019年度長期激勵基金7.5億元的議案。公司董事十四人,有六位董事回避,八票通過。

這一長期股權激勵從2002年開始實施起到今天,已經實行了近二十年,除了個別年份,幾乎每年都提取了1-10億元的激勵基金。一方面,這與公司此前制定的業績目標較低有關,甚至可以說,帶有明顯的“送錢”意味。另一方面,或許出于業績目標是針對ROE的因素,此前對規模的訴求并不強烈。作為十年前的“招保萬金”四大地產龍頭之一的金地已經明顯掉隊。

業內最“慷慨” 近二十年持續提取長期激勵基金

2002年起,金地集團便開始實施長期激勵制度。2002年實行的激勵計劃考核要求為,以凈資產收益率達到“考核年度中國A股市場中按上市公司行業分類指引屬于房地產開發與經營業(J01)的上市公司凈資產收益率的算術平均值”與“銀行同期貸款年利率”孰高者作為業績目標。

激勵基金基金的提取比例為:按照(凈資產收益率-業績目標)的數值設定三個檔,0%-2%部分,按照該超過部分所對應凈利潤的30%提取激勵基金;2%-4%部分,為40%;4%以上部分,則按該超過部分所對應凈利潤的50%提取激勵基金。

可以見得,激勵力度非常大,但考核目標卻可以說真的不高,畢竟十幾年前,金地集團是“招保萬金”之一,屬于行業領頭羊之一,收益率自然遠在平均水平之上。

統計顯示,2015年沒有提取,2016年-2018年分別為6億元、7.09億元和8.63億元,分別占當年歸母凈利潤的9.52%、10.36%和10.66%,2019年提取7.5億元,占同期歸母凈利潤7.44%,提取比例有一定的下降。近五年的提取金額超29億元。

2005年3月,金地集團曾表示將對《公司長期激勵制度管理辦法》進行進一步完善和修訂。可直到2020年11月30日,公司才對十八年前的激勵方案進行了修訂:業績目標對標公司增加了港股上市房企、下調激勵基金提取比例,并且增加了激勵基金回撥要求。相較于此前超額累進法的30%、40%和50%提取比例,分別對應下調為20%、25%和30%。當未達到業績目標時,則按超額累進法回撥激勵基金。

激勵對象為公司的核心人才,包括但不限于公司高級管理人員、公司中層管理人員、分公司和子公司經營者及對公司有突出貢獻的核心骨干。

激勵基金分期以現金形式延期兌付。在考核年度后的第一年開始分批支付,第一年兌現33%,第二年兌現33%,第三年兌現34%。

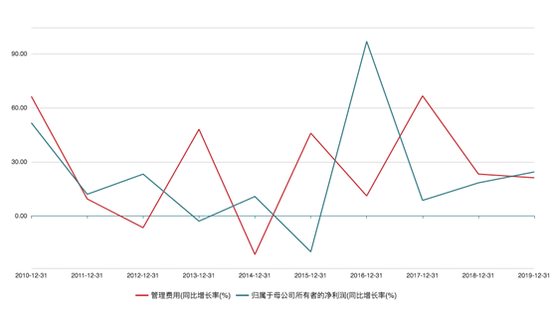

延期兌付在一定程度上也造成了金地集團單個報告期內管理費用與收益情況的背離,造成業績波動。比如說,wind數據顯示,2013年和2015年,公司的管理費用分別增長了48.09%、45.94%,但當年的歸母凈利潤卻分別下滑了2.92%、19.94%。

此外,除了對高管的長期激勵外,金地還持續多年堅持分紅,分紅比例正常情況下一般在30%左右。而2014年險資進入后,公司分紅力度大幅增加,2015-2016年分紅比例分別高達59%、50%。之后又逐漸回落到30%多。2015年-2019年,公司分紅合計超131億元,險資合計分走超66億元,每一年分紅額都在10億元以上。沒有強勢大股東坐鎮,內部經營干擾較多。

金地集團的股權比較分散。wind資料顯示,截至今年三季末,公司的前十大股東合計持股65.19%,前兩大股東均為險資,富德生命人壽保險和大家人壽保險各自持股29.83%和20.43%,第三大股東為深圳福田投資,持股7.79%,其余均不到5%。而在2019年前,安邦持續長期位列公司第二大股東,并在公司的經營管理中發揮不小的影響。2014年,安邦提名姚大鋒進入金地董事會。2015年5月,金地披露了有關核心員工項目跟投議案等三項議案,最終被第一、第二大股東富德生命人壽、安邦雙雙否決。

保ROE“招數”多 合營開發比例上升

在上市公司的股權分布問題上,持股過于集中或較為分散都容易引發一些治理問題。對于股權比較分散的公司,沒有強勢大股東坐鎮,極易導致經營者控制公司,形成內部人控制現象,上市公司被坐吃山空的問題也由此而來。

根據杜邦公式,凈資產收益率分解后得出三個影響因素:銷售凈利率、總資產周轉率和杠桿率。金地集團的資產周轉率并不算優秀,同時杠桿率在業內也處在較低水平,那么想要取得較高的ROE,拔高銷售凈利率是金地的重要手段。

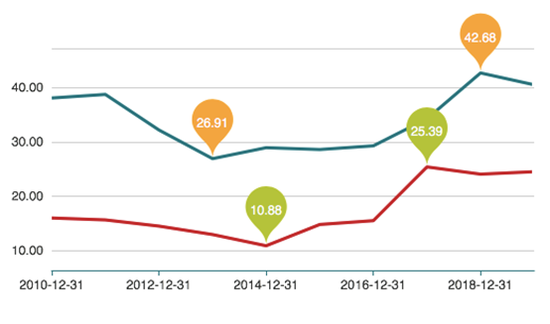

在行業增速普遍放緩、毛利率整體下降的環境下,金地集團的毛利率依然不俗。wind數據顯示,2018年,其毛利率高達42.68%,2019年為40.5%。同樣,凈利率水平也在業內較高水平,近三年都在25%左右。

事實上,近幾年,金地集團的土地成本/銷售均價并不算低,2019年公司拿地成本為7109元/平方米,約占銷售均價19518.07的36.42%,而2017年-2018年分別為41.88%、50.44%,近兩年整體來看拿地成本是較高的。

“貓膩”或許出在合作開發,wind數據顯示,近幾年金地集團的少數股東權益占比不斷升高,自2016年起持續為30%,2019年進一步升至34%。近幾年房企的合營聯營較為常見,可以擴大規模、負債出表等等。合營越多,財務報表和操作的空間就越大,可以將高負債項目出表美化負債率,同樣也可以將低毛利項目出表抬高毛利率。

同時,除了項目上的騰挪外,金地還使用了一些別的手段來增收。數據顯示,近三年,公司的非經常損益占歸母凈利潤的比例保持在10%-20%左右,而2013年和2015年曾高達40%以上,而這兩年的加權ROE為13.11%、9.86%,扣非后則大幅降至7.86%、5.14%。其中,從2013年起采用公允值計量房地產是主要原因。可見,在項目收益一般的年份,高管還是可以通過投資性房地產增值來提高收益率,進而獲得激勵基金的分成。最終,2013年公司計提了8592萬元激勵獎金,而2015年則未提取。

同時,或許正是由于長期股權激勵計劃的存在,金地集團管理層將更多的目光放在ROE上。然而近些年,大型房企清一色的在壯大規模,昔日的“招保萬金”龍頭房企名號已被“碧萬恒融”取代,而金地集團的規模更是被另外三家甩開一大截。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有