新力控股今年來(lái)發(fā)行三期美元債

10月12日,新力控股公告其將于10月19日發(fā)行本金總額為2.5億美元的一年期票據(jù)。票據(jù)發(fā)售價(jià)將為票據(jù)本金額的99.445%,加上按年利率9.50厘計(jì)息后,實(shí)際融資成本達(dá)到10.055%,融資目的為借新還舊及補(bǔ)充一般營(yíng)運(yùn)資金。

海外寬松的資金環(huán)境并未改善新力的融資成本,今年來(lái)發(fā)行的三期美元債實(shí)際成本均超過(guò)10%。資金對(duì)于房企信用風(fēng)險(xiǎn)的差別化利率處理十分明顯,作為快速成長(zhǎng)的準(zhǔn)千億黑馬,高融資成本下,新力差在哪里?

今年3次發(fā)行美元債 實(shí)際成本均超10%

算上此次一年期美元票據(jù),今年以來(lái)新力控股公告發(fā)行了3期美元債,總額度達(dá)到7.4億美元,約合人民幣50億元左右。三次美元債期限較短,但融資成本不低,且實(shí)際發(fā)行價(jià)均大幅低于本金額,以3月為例,實(shí)際票據(jù)發(fā)售價(jià)將為票據(jù)本金額的98.641%,加上按年利率11.75厘計(jì)息后,實(shí)際1年期的融資成本達(dá)到13.109%的高水平。

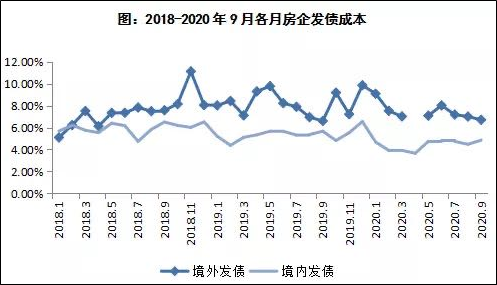

克而瑞數(shù)據(jù)顯示,在今年以來(lái)的幾個(gè)月中,房企海外發(fā)行美元債的平均成本在6%左右,在境內(nèi)發(fā)行債券的平均成本在4%左右。9月單月融資成本5.53%,其中境內(nèi)融資成本4.84%,是2020年以來(lái)單月境內(nèi)融資成本最低值。

全球流動(dòng)性放松對(duì)于海外債券市場(chǎng)的影響較為明顯,整體融資成本也呈現(xiàn)趨勢(shì)性下降的態(tài)勢(shì)。在這種情況下,新力控股的融資成本盡管有所下降,但下降幅度有限,依然是內(nèi)房企中融資成本最高的公司之一。

存明股實(shí)債嫌疑 有短期償債壓力

盡管凈負(fù)債率“突然”大幅降低,但新力控股融資成本并沒(méi)有明顯改善,可見(jiàn)賬面數(shù)據(jù)可以用來(lái)應(yīng)對(duì)境內(nèi)部分融資的硬性條件,但對(duì)于更為市場(chǎng)化的海外資金來(lái)說(shuō),財(cái)務(wù)硬實(shí)力才是根本。

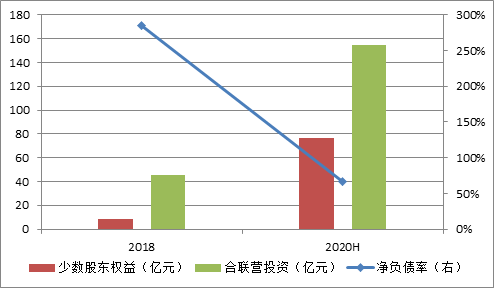

對(duì)于凈負(fù)債率來(lái)說(shuō),新力控股作為創(chuàng)業(yè)史僅10年黑馬,有著高企的杠桿率是符合正常商業(yè)邏輯的。2016-2018年,新力控股的凈負(fù)債率分別達(dá)到300%、205%、285%的高水平。而在2019年新力控股的凈負(fù)債率驟降至67%,今年上半年進(jìn)一步降低至66.2%,這其中的主要原因則主要包括3點(diǎn):

其一,2019年的成功上市融資近20億元,增厚了歸母股東權(quán)益;

其二,趕在上市前,不少持股比例為49%、50%的合營(yíng)及聯(lián)營(yíng)公司的投資額由2018年的45.74億元,增長(zhǎng)至2019年的132.25億元,翻了近2倍,增厚了股東權(quán)益;

其三,少數(shù)股東權(quán)益也由2018年的8.17億元增長(zhǎng)7倍多至2019年的67.29億元。少數(shù)股東權(quán)益直追歸母公東權(quán)益,而上半年的少數(shù)股東收益僅為歸母收益的6%,存在“明股實(shí)債”的嫌疑。

在擴(kuò)充少數(shù)股權(quán)的同時(shí),合聯(lián)營(yíng)投資也在增大,一進(jìn)一出之間,債務(wù)規(guī)模并未增長(zhǎng)。2018年新力控股的有息負(fù)債為221.03億元,2019年則為284.31億元,僅增長(zhǎng)28.6%。

但截止今年上半年,新力控股擔(dān)保的債務(wù)規(guī)模由2018年的168.26億元增長(zhǎng)至2020年的255.64億元。盡管賬面凈負(fù)債率降低至100%以內(nèi),但債務(wù)擔(dān)保的快速增長(zhǎng)或能側(cè)面反映,新力控股的表外債務(wù)也在快速增長(zhǎng)。

此外,新力控股短期126.69億元的債務(wù),則由132.43億元的賬面貨幣資金覆蓋,而公司剔除預(yù)收款后的資產(chǎn)負(fù)債率仍達(dá)到76.2%。盡管僅踩了1條紅線,但新力控股的凈負(fù)債率的背后短期償債壓力不小,且有“明股實(shí)債”的可能。

銷(xiāo)售和盈利是解決新力融資成本高的關(guān)鍵

公告數(shù)據(jù)顯示,今年前9個(gè)月,新力的全口徑銷(xiāo)售金額為734.2億元,其中9月份錄得120億元。這相對(duì)于1100億元左右銷(xiāo)售目標(biāo)來(lái)說(shuō),還差400億元左右的任務(wù),在剩下的三個(gè)月時(shí)間內(nèi),面臨著三道紅線壓力以及同行激烈競(jìng)爭(zhēng)的局面,新力完成千億目標(biāo)仍需存在不確定性。

上半年,新力經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額僅為19.8億元,事實(shí)上,自2016年以來(lái)新力的經(jīng)營(yíng)現(xiàn)金流凈額合計(jì)為流出87.19億元,糟糕的現(xiàn)金流表現(xiàn)或也是新力控股融資成本居高不下的原因之一。

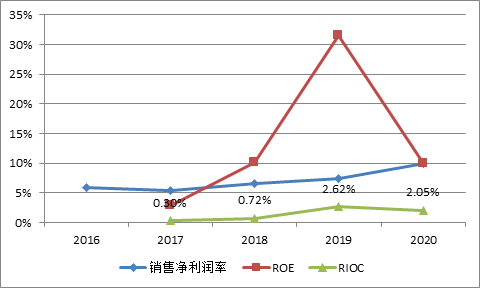

此外,新力控股作為規(guī)模黑馬,盈利能力較差也限制了其內(nèi)生改善的空間。近幾年銷(xiāo)售凈利潤(rùn)率僅為5%-10%之間波動(dòng),盡管有提升的趨勢(shì),但仍處在行業(yè)中下游水平。反映企業(yè)最終盈利能力的ROE波動(dòng)較大,而投入資本回報(bào)率的RIOC僅在3%以下的水平。

新力還需從提成拿地綜合競(jìng)爭(zhēng)力、產(chǎn)品力、運(yùn)營(yíng)績(jī)效等方面提升盈利能力及現(xiàn)金流狀況,才能從根本上站穩(wěn)千億規(guī)模后的穩(wěn)健發(fā)展道路。

作者

肖恩

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 富力地產(chǎn)加強(qiáng)去化能力現(xiàn)金流穩(wěn)健 多管齊下優(yōu)化財(cái)務(wù)結(jié)構(gòu)

- 物業(yè)下半場(chǎng)并購(gòu)火熱:近2月成交36億 碧桂園服務(wù)暴露環(huán)衛(wèi)上市野心

- 中國(guó)金茂降價(jià)沖量 算上200億永續(xù)債凈負(fù)債率高達(dá)126%

- 房企月報(bào)|9月陽(yáng)光城等5家銷(xiāo)售額降超30% 融資收緊回款壓力加大

- 建發(fā)物業(yè)IPO:57%物業(yè)合約3年內(nèi)陸續(xù)到期 體量不大利潤(rùn)率還低

- 正商實(shí)業(yè)資金鏈緊繃:凈負(fù)債率343% 發(fā)債利率已超12%

- 金輝控股遞交新版招股書(shū)

- 凈利率暴增逾20%應(yīng)收款占比高達(dá)130% 恒大物業(yè)上市前經(jīng)歷了什么?

- 綠城管理上市首份財(cái)報(bào):業(yè)績(jī)下滑面積增長(zhǎng)持續(xù)放緩 凈利率三連降

- 佳兆業(yè)美好面積儲(chǔ)備率低至0.2 二線物管隱形者恐掉隊(duì)

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有