擴張能挽救周黑鴨嗎?門店數量大增營收縮水 盈利能力一再下滑

出品:新浪財經上市公司研究院

作者:浪頭飲食/ 郝顯

近期,周黑鴨發布了盈利警告,公司2023年實現總收入27億元-27.5億元,同比增長15.2%-17.4%。實現凈利潤1億-1.15億元,高于上年同期2530萬元,但是低于年度凈利潤目標。

疫情結束后,周黑鴨仍舊沒有恢復增長。去年收入依然低于2019年,凈利潤還不到2019年的30%。去年1億-1.15億元的凈利潤更是創出除2022年以外的歷史新低。

競爭對手絕味食品近期也發布了經營數據,2023年實現營收72億元-73億元,同比增長8.71%-10.22%,已經遠高于2019年。

周黑鴨到底怎么了?

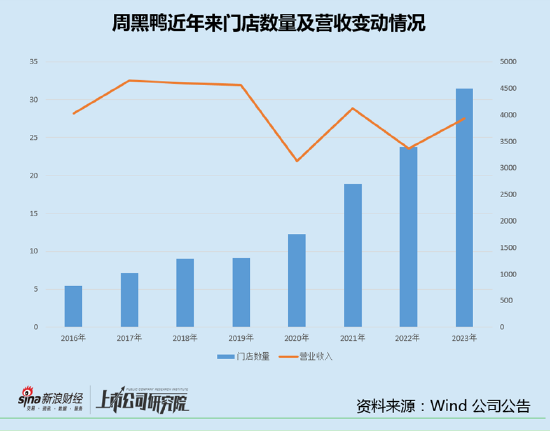

門店數量大增營收縮水 擴張能挽救周黑鴨嗎?

周黑鴨的業績停滯從2018年就開始了,2017年公司營收達到32.52億元的歷史高點,此后5年中有4年營收在下滑,2023年疫情結束后收入有所恢復,但仍低于2021年,更別說跟2019年相比較。

營收縮水原因主要是擴張遇到了瓶頸。在成立以來很長時間內,周黑鴨一直主打“高價”和“直營”兩張牌,其核心門店選址一般位于高鐵、機場等交通樞紐及商圈,目標消費群體為消費能力較強的人群。

2018年左右大本營華中市場趨于飽和,無法再靠開新店帶動增長。大本營飽和的同時,外地的開拓也不成功。

這個時期周黑鴨擴張遇到阻力的原因主要與其高端化的選址策略有關,交通樞紐及商圈等重點區域是有限的,在重點區域門店飽和后,加開新店很可能無法達到預期收益。而向外地擴張除了面臨消費習慣差異外,還面臨產能及供應鏈的問題。

2019年周黑鴨開始進行高層“換血”,原CEO郝立曉辭職,曾在寶潔、歐萊雅等國際品牌公司任職的張宇晨接任。從2019年開始,周黑鴨改變了原先的開店策略,開放特許加盟。2020 年進一步下沉,全面推進“第三次創業”,開放發展式特許、單店特許和員工內創三種模式,并對經銷商進行全鏈條扶持。

此舉既是為了解決增長停滯問題,也是為了應對競爭對手的快速擴張。

在此期間,堅持“以直營連鎖為引導、加盟連鎖為主體”的絕味鴨脖,門店數量成功超萬家,并且在營收上遠遠甩開周黑鴨。2017年絕味鴨脖和周黑鴨營收分別為38.5億元、32.52億元,而到了2019年絕味鴨脖營收增至51.72億元,周黑鴨則為31.93億元。

在新戰略的指導下,周黑鴨的門店數量在疫情后開始一路狂奔。2019年周黑鴨門店總數為1301家,到2022年一舉膨脹至3429家,增長了164%。從結構來看,2019年1301家門店全部為自營門店。2022年自營門店為1446家,僅增長11%。特許經營門店1983家,已經超過自營門店,占比達到58%。但是這期間收入不僅沒有增長,反而在下降。

2018年周黑鴨華中562家門店貢獻了16.72億元的營收,而到了2021年(疫情期間收入最高的年份)華中1231家門店貢獻了12.42億元的營收。3年時間華中門店數量增長了119%,而營收減少了近26%。

從2018年到2021年,公司華中以外區域門店數量從726家增長到1550家,增長113%。與此同時,華中以外區域收入從11.04億元降至9.93億元,下滑了10%。此前公司將西南與西北分開披露,到2021年則合并為華西區域。

此前市場將周黑鴨疫情期間營收下滑歸結為疫情影響,認為是疫情期間交通樞紐、商圈人流量下滑,導致公司營收承壓。并且預期疫情結束后,這幾年擴張的門店會給公司帶來營收的大幅增長。

但是2023年營收并未出現大幅增長,周黑鴨的門店店效甚至未恢復到2021年的水平。

凈利率持續降低 何時迎拐點?

隨著門店大幅擴張而來的是凈利率的持續下滑。

2018年周黑鴨凈利率為16.79%,疫情三年凈利率平均值為6.6%。根據公司披露的業績預告估算,2023年凈利率在4%左右。

周黑鴨凈利率由兩個因素導致,一是毛利率下降,影響因素包括原材料成本上漲,加盟商折價拿貨,以及公司推廣中低價產品導致單價下降。

二是費用率大幅上漲,2019年周黑鴨銷售費用率約為35%,2020年一舉達到近42%,2021年及2022年分別為38%及39%。管理費用率從2019年的7%上升至2022年的13%。不管是銷售費用率,還是管理費用率均遠超同行業公司。

周黑鴨自營+特許經營的模式導致其員工數量高企,截至2023年上半年,員工總數4288名,僅比絕味食品少500多名。2021年及2022年職工薪酬分別達到5.08億元及4.96億元,同期絕味食品支付員工的現金為6.07億元及6.81億元,周黑鴨員工薪酬是絕味鴨脖的70%-80%,而周黑鴨營收僅為絕味鴨脖的30%左右。

另一方面周黑鴨銷售費用率升高也有加盟商補貼的因素,根據2022年公司管理層在調研中的披露,給予加盟商的補貼包括保證金減少、裝修上的支持、營銷課學費的減免等。

從目前來看,大規模擴張并未起到預期的效果,反而可能拉低了公司的凈利率。

在2023年4月武漢舉辦的首屆特許商峰會上,周黑鴨正式啟動“百城千縣萬店”計劃,零售業務首席官謝軍透露,“預計2023年周黑鴨總門店數達到4500家左右,進而實現5年內百城、千縣、萬店的目標。”

“百城千縣萬店”很大程度上意味著下沉,2019年以來,周黑鴨重點布局社區店,中低價位產品也是為門店下沉而準備。但是社區店意味著周黑鴨要跟絕味以及社區鹵味夫妻店開始貼身肉搏,在這個市場周黑鴨的優勢并不明顯。

周黑鴨一直采用“集中生產+長距離配送”的模式,這本身就帶來了較高的運輸和包裝成本。再加上公司門店數量少,銷售規模小,相比絕味食品,在采購時拿不到最低價。

持續擴張的周黑鴨,什么時候能迎來拐點呢?

作者

無名

新浪財經上市公司研究員

熱文排行

- 安德利產銷量停滯:分紅率低大量資金用于投資 IPO募資必要性存疑

- 上海梅林凈利潤斷崖式下滑:近幾年營收停滯應收款不斷增長 存貸雙高“輸血”光明財務公司

- 海欣食品迎巨量解禁:2023年再度虧損 傳統業務銷量持續下滑仍大幅擴產能

- 金沙酒業被華潤并購后業績下行 渠道庫存問題待解

- 巴比食品蒙眼狂奔:加快拓店對沖單店收入下降 凈利潤持續下滑華東以外關店率高

- 皇臺酒業保殼壓力大:短暫盈利后又陷虧損 銷售端孱弱破局困難

- 莊園牧場去年虧6000萬-9000萬:上半年噸價下滑銷量減少 持續擴張后增收不增利

- 龍大美食再度陷入巨虧:持續擴張后產能利用率低 財務壓力開始顯現

- 海南椰島預虧1億多:白酒收入斷崖式萎縮 新實控人能否扭轉危局?

- 麥趣爾又虧掉1億多:“丙二醇”影響下乳制品業務不斷萎縮 財務壓力開始顯現

聯系我們

- 郵 箱: yangshu5@staff.sina.com

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權所有