龍大肉食上半年凈利僅微增 生豬養殖定增還能落地嗎?

出品:浪頭飲食

作者:SY

7月19日,龍大肉食發布2021年半年度業績預告,預計上半年歸屬于上市公司股東的凈利潤為30413.91萬元至31934.61萬元,較上年同期增長0%-5%。

據一季報,龍大肉食一季度歸母凈利潤為21425.36萬元,較上年同期增長50.08%。然而公司二季度凈利潤預計卻只有8988.55萬元至10509.25萬元,預計比去年二季度同比減少34.9%-44.3%。

作為豬產業鏈下游企業,盡管冷鮮肉和熟食制品的銷售價格調整相對滯后于生豬采購價格,但隨著生豬價格持續下跌,白條豬、豬肉的價格也開始大幅下跌,龍大肉食的主營板塊也受到了不利影響。

近年來,龍大肉食不斷強化全產業鏈布局,向下大力發展肉制品加工業務,向上新建生豬養殖基地。公司于去年8月提出15億元定增計劃,主要用于新建生豬養殖項目,然而該定增遲遲未落地。

龍大肉食的定增還能順利實施嗎?而公司的全產業鏈布局進展又如何?

肉制品加工收入仍較少 主營屠宰板塊毛利低

龍大肉食目前營業收入仍主要來自屠宰板塊的鮮凍肉產品,2019年、2020年鮮凍肉產品收入占比分別為70.96%、69.65%。而這兩年肉制品加工業務的收入占比僅有4.42%、4.76%。

肉制品具體包括高低溫肉制品、冷凍調理品、宣威火腿,這三類產品2020年收入分別為5.9億元、3.7億元、1.8億元,占總收入的比重分別為2.45%、1.55%、0.76%。

龍大肉食2020年年報并未給出肉制品的毛利率,但根據公司公開發行可轉換公司債券2021年跟蹤評級報告,2020年肉制品業務的毛利率為23.58%,遠高于屠宰業務。去年屠宰業務的毛利率僅5.5%,2019年更是只有3.35%。

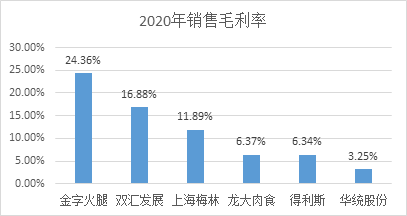

由于龍大肉食90%以上的收入來自毛利低的屠宰和進口貿易業務(進口貿易2019、2020年毛利率分別為7.75%、1.15%),公司整體銷售毛利率低于肉制品加工業務較多的同行。如金字火腿約35%的收入來自火腿和肉制品,雙匯發展38%的收入來自包裝肉制品。而華統股份95%左右的收入來自毛利低的生鮮豬肉、生鮮禽肉。

龍大肉食在2020年年報中提出計劃將肉制品業務打造成公司核心業務板塊,大力發展低溫肉制品,開發高端休閑肉制品新品類,重點發展冷凍調理品和預制菜,計劃到2025年肉制品板塊營收超百億。不過目前肉制品板塊合計11.47億元的收入離百億目標還很遠。

定增計劃延期 生豬養殖項目還能落地嗎?

龍大肉食不僅在向下游發展肉制品深加工業務,也在向上游布局生豬養殖業務。

其子公司龍大養殖從事生豬養殖業務,截止2020年底,養殖產能為60萬頭/年。2020年公司生豬出欄量為31.85萬頭,生豬大部分供應內部屠宰工廠使用,少量對外銷售。

而截止2020年底,龍大肉食屠宰實際產能為1000萬頭/年。2020年公司生豬屠宰量為406.5萬頭。也就是說公司內部養殖的生豬遠不能滿足屠宰產能,因此還有大量生豬來自合資伙伴養殖場和第三方供應商。龍大肉食和牧原股份、新希望六和、威海大北農、正大等均有合作養殖場,并與其簽訂《毛豬購銷協議》明確生豬收購標準。

目前,國內多數豬產業鏈內的企業均在向上游或下游延伸,試圖建立自身集飼料加工、生豬養殖、生豬屠宰及肉制品加工于一體的完整產業鏈,產業鏈各環節的競爭更加激烈,未來企業的競爭越來越體現為產業鏈競爭。

為了擴大生豬養殖規模,抵御豬周期和突發性風險,龍大肉食在去年7月剛完成可轉債發行,8月馬上又提出15億元定增計劃。

龍大肉食可轉債發行規模為9.5億元,其中6.65億元擬用于安丘市石埠子鎮新建年出欄50萬頭商品豬項目。15億元定增計劃中的10.5億元擬用于新建年出欄生豬66萬頭養殖項目。據2020年年報,龍大肉食規劃在未來五年內實現養殖規模出欄設計產能300-500萬頭。

龍大肉食的15億元定增計劃于今年一月獲得證監會審核通過,然而7月13日,公司卻發布關于延長公司非公開發行股票股東大會決議及授權有效期的公告。公告稱,本次非公開發行目前尚處于準備發行階段,鑒于股東大會決議及授權有效期即將到期,為確保本次非公開發行的順利推進,將股東大會決議有效期延長至2022年8月20日。此公告讓部分投資者擔心定增計劃還能否順利實行。

龍大肉食此次定增推進慢是否有其他考慮?該定增計劃出臺于去年8月,正值生豬價格高峰期,但今年以來生豬價格持續下跌,市場情形的變化是否讓龍大肉食有了其他打算?

此外,15億元定增計劃中還有4.5億元擬用于補充流動資金,但龍大肉食并不缺錢。2020年末,公司賬上有貨幣資金23.97億元,占總資產的比例達28.03%,較2019年末11.36%的比例大幅增加。截至2021年一季度末,公司貨幣資金仍有23.22億元,占總資產的比例為27.97%。

與2019年相比,龍大肉食去年和今年一季度償債能力有所好轉。公司流動比例從2019年的1.29提升到2020年的1.57,再提升到今年一季度的1.72。速動比例也從2019年的0.57大幅提升至2020年的0.93,今年一季度達到1。

流動性的好轉可能也讓龍大肉食不急于推進定增進行募資。

據龍大肉食非公開發行股票募集資金運用的可行性分析報告,萊州龍大新建年出欄33萬頭商品豬項目投資內部收益率預計為25.7%,投資回報期為5.41年;萊陽龍大新建年出欄33萬頭商品豬項目投資內部收益率預計為28.1%,投資回報期為5.18年。

但該預測是在去年8月做出的,今年以來生豬價格的變動是否會對以上項目的投資回報情況造成不利影響呢?

作者

SY

熱文排行

- 古井貢酒50億定增落地:易方達獲配超一半 上半年高價減倉下半年低價接回?

- 來伊份上半年凈利預增775%源于去年虧損多 一季度營收同降8%

- 新茶飲火熱背后:奈雪的茶最貴仍虧 同質化競爭優勢何在?

- 洋河員工持股計劃落地:這些舉措能讓洋河重回增長通道嗎?

- 得利斯上半年凈利潤同比預增106.9%-158.63% 停滯多年終迎拐點?

- 7年虧損15億直管店模式被證偽 融創入股壹玖壹玖到底打得什么算盤?

- 味知香究竟香不香?研發、品牌力弱 業務模式前景存疑

- 李子園能靠甜牛奶實現全國化嗎?大力擴產能 經銷商數量及存貨暴增

- 白酒信仰破滅?超預期業績披露后酒鬼酒迎來跌停 同樣100倍市盈率的汾酒也在暴跌

- 勝訴也難救ST加加:仍未回復深交所關注函 業績停滯何解?

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有