得利斯上半年凈利潤同比預(yù)增106.9%-158.63% 停滯多年終迎拐點(diǎn)?

出品:浪頭飲食

作者:SY

7月14日,得利斯食品發(fā)布2021年半年度業(yè)績預(yù)告,公司預(yù)計(jì)上半年歸屬于上市公司股東的凈利潤在2000萬元至2500萬元之間,比上年同期增長106.9%-158.63%;扣除非經(jīng)常性損益后的凈利潤為1800萬元-2300萬元,同比預(yù)增157.03%-228.43%。

得利斯去年全年歸母凈利潤為2910萬元,扣除非經(jīng)常性損益后的歸母凈利潤為713萬元。也就是說得利斯今年上半年的扣非歸母凈利潤已經(jīng)大幅超過去年全年的扣非歸母凈利潤。

在業(yè)績停滯多年后,得利斯是否終于迎來了拐點(diǎn)?

去年二季度虧損1033萬元 今年二季度利潤仍較少

據(jù)得利斯說明,今年上半年業(yè)績大增的原因在于“公司抓住生豬價(jià)格下行的有利時(shí)機(jī),調(diào)整采購思路,加強(qiáng)內(nèi)部成本管控,屠宰板塊業(yè)務(wù)毛利率較上年同期大幅提升,盈利能力增強(qiáng)”。同時(shí),公司在生產(chǎn)管理、市場營銷、產(chǎn)品研發(fā)等領(lǐng)域加大人才引入力度,積極拓展深加工業(yè)務(wù)板塊的客戶資源,優(yōu)化營銷模式。

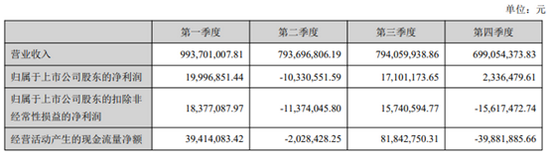

值得注意的是,得利斯今年第一季度已經(jīng)實(shí)現(xiàn)凈利潤2063萬元,據(jù)此推測,公司第二季度的凈利潤不足500萬元。

此外,得利斯去年第二季度虧損了1033萬元,受二季度虧損拖累,去年上半年公司凈利潤為967萬元,遠(yuǎn)低于去年一季度2000萬元的凈利潤。因此,得利斯在今年一季度凈利潤同比僅增長3.2%的情況下,上半年凈利潤的同比增速預(yù)計(jì)卻能達(dá)到106%以上。

值得一提的是,得利斯去年各季度的盈利情況存在較大差異。從扣非凈利潤來看,公司在第二季度和第四季度均為虧損狀態(tài)。

由于季度之間盈利狀況變動(dòng)大,盡管得利斯上半年預(yù)計(jì)業(yè)績大增,全年的盈利情況仍存在較大不確定性。

去年52%凈利潤來自股權(quán)轉(zhuǎn)讓 凈利率遠(yuǎn)低于同行

實(shí)際上,得利斯自2010年上市后,業(yè)績波動(dòng)非常大。

營收方面,得利斯2011-2013年均增長緩慢,2014年?duì)I業(yè)收入突然大幅減少,之后幾年收入規(guī)模一直停滯不增。2018年?duì)I業(yè)收入終于實(shí)現(xiàn)較大增長,但也僅僅是接近2013年的規(guī)模。

利潤方面,得利斯的歸母凈利潤自2013年起就持續(xù)下滑,2016-2019年歸母凈利潤均低于1000萬元。2018年和2019年收入大幅增長時(shí)凈利潤依然沒有起色。

直到去年,得利斯終于實(shí)現(xiàn)營收和凈利潤雙增。2020年全年?duì)I業(yè)收入達(dá)32.8億元,同比增長39.81%;歸母凈利潤為0.29億元,同比增長264%。

值得注意的是,去年凈利潤中52.76%的部分來自股權(quán)轉(zhuǎn)讓收益。得利斯在2020年8月20日將子公司西安得利斯食品有限公司100%的股權(quán)轉(zhuǎn)讓給了長沙義和車橋有限公司,使得年度收益增加了1539.73萬元。

剔除股權(quán)轉(zhuǎn)讓收益及其他非經(jīng)常性損益后,得利斯去年扣非歸母凈利潤為713萬元,同比增長48.23%。不可否認(rèn)這個(gè)增速也不錯(cuò),但得利斯的銷售凈利率遠(yuǎn)低于同行上市公司。2020年得利斯的銷售凈利率比之前有所上升,但仍然只有0.89%,不僅遠(yuǎn)遠(yuǎn)低于雙匯發(fā)展8.6%的水平,也低于另一家上市的山東肉類企業(yè)龍大肉食4%的水平。

其實(shí)得利斯的毛利率高于龍大肉食,但由于期間費(fèi)用率較高,尤其是銷售費(fèi)用率,得利斯的凈利率遠(yuǎn)低于龍大肉食。2018-2020年得利斯銷售費(fèi)用率分別為5.46%、5.71%、3.32%,而龍大肉食這三年銷售費(fèi)用率僅為2.62%、1.96%、0.81%。得利斯的銷售費(fèi)用率與雙匯發(fā)展較為接近,然而得利斯在全國的品牌知名度遠(yuǎn)不如雙匯。

主營產(chǎn)品和主要渠道毛利率極低 未來發(fā)展方向在何處?

從產(chǎn)品結(jié)構(gòu)和渠道結(jié)構(gòu)來看,得利斯的主營產(chǎn)品和主要渠道的毛利率均較低。

得利斯去年有70.85%的營業(yè)收入來自冷卻肉和冷凍肉,然而冷卻肉和冷凍肉的毛利率非常低,只有0.76%。

公司其他產(chǎn)品毛利率相對較高,低溫肉制品(如圓火腿、無淀粉系列火腿等)的毛利率為29.76%;速凍調(diào)理產(chǎn)品(包括以雞脯丸為代表的湯丸系列產(chǎn)品,奧爾良烤翅為代表的蒸烤系列產(chǎn)品,以熱狗大亨、培根為代表的速凍調(diào)理肉制品;以流沙包為代表的速凍面點(diǎn)產(chǎn)品)的毛利率為20.18%;牛肉系列產(chǎn)品毛利率為9.73%。但由于其他產(chǎn)品收入占比較小,整體毛利率仍然不高。

比主營產(chǎn)品毛利率低更嚴(yán)重的問題,其實(shí)是我國人均豬肉消費(fèi)量或已見頂。根據(jù)OECD的統(tǒng)計(jì)數(shù)據(jù),不考慮前兩年非洲豬瘟的影響,2014-2018年我國人均豬肉消費(fèi)量已呈下滑趨勢,人均豬肉消費(fèi)量從2014年的32.7千克下降了2018年的30.3千克。

我國人均豬肉消費(fèi)量在世界上已處于較高水平,相對來說,我國的人均牛肉消費(fèi)量還較少,未來有更大的增長空間。得利斯也在不斷豐富產(chǎn)品種類,推出了牛肉產(chǎn)品,但目前牛肉產(chǎn)品的收入占比還較低,2020年僅有3.53%。

分渠道看,得利斯2020年經(jīng)銷商渠道的毛利率為10.64%,直營渠道的毛利率為23.22%,然而大客戶渠道的毛利率僅2.14%,而來自大客戶的營業(yè)收入占總營收的比重高達(dá)60%。

得利斯的大客戶主要為一些肉制品加工企業(yè)、餐飲集團(tuán)、企事業(yè)單位,得利斯相對于大客戶的議價(jià)權(quán)并不高。

得利斯在努力自救,公司近期動(dòng)作頻頻。今年三月份,得利斯關(guān)于非公開發(fā)行股票的申請獲得證監(jiān)會審核通過;今年四月份,公司2021年限制性股票激勵(lì)計(jì)劃經(jīng)股東大會審議通過后實(shí)施,6月28日已完成首次授予登記工作。

得利斯此次非公開發(fā)行股票募集的資金擬用于以下四個(gè)項(xiàng)目:200萬頭/年生豬屠宰及肉制品加工項(xiàng)目;10萬噸/年肉制品加工項(xiàng)目;國內(nèi)市場營銷網(wǎng)絡(luò)體系建設(shè)項(xiàng)目;補(bǔ)充流動(dòng)資金。擬投入募集資金金額依次為3.9億元、3.2億元、1.7億元、1.05億元,合計(jì)9.85億元。

其中10萬噸/年肉制品加工項(xiàng)目計(jì)劃提高得利斯低溫肉制品、調(diào)理肉制品的生產(chǎn)規(guī)模,從而助力公司產(chǎn)品結(jié)構(gòu)調(diào)整。低溫肉制品、調(diào)理肉制品的銷售毛利率較高,得利斯也希望以此提升公司盈利能力。

營銷網(wǎng)絡(luò)體系建設(shè)項(xiàng)目計(jì)劃在山東、華北、西北、東北區(qū)域內(nèi)經(jīng)濟(jì)發(fā)達(dá)及人口密集的主要城市設(shè)立旗艦店及直營店,同時(shí)吸引優(yōu)質(zhì)加盟商設(shè)立加盟店,根據(jù)專賣店區(qū)域分布情況配備冷鏈物流、冷庫以及銷售管理系統(tǒng),建立一套“自營(旗艦店、直營店)+加盟”的營銷網(wǎng)絡(luò)體系。

得利斯此舉是為了加強(qiáng)對銷售環(huán)節(jié)的把控,分享銷售終端環(huán)節(jié)的利潤。然而目前得利斯在西北、東北地區(qū)的銷售規(guī)模還比較小,2020年這兩個(gè)地區(qū)的收入占公司總收入的比重均不足5%。

得利斯的這些努力成效如何還有待觀察。與其他上市同行相比,得利斯的規(guī)模較小,在山東之外的品牌知名度也較低,開拓新市場并不容易。據(jù)公司年報(bào),得利斯北京子公司去年虧損達(dá)1762萬元。

作者

SY

熱文排行

- 7年虧損15億直管店模式被證偽 融創(chuàng)入股壹玖壹玖到底打得什么算盤?

- 味知香究竟香不香?研發(fā)、品牌力弱 業(yè)務(wù)模式前景存疑

- 李子園能靠甜牛奶實(shí)現(xiàn)全國化嗎?大力擴(kuò)產(chǎn)能 經(jīng)銷商數(shù)量及存貨暴增

- 白酒信仰破滅?超預(yù)期業(yè)績披露后酒鬼酒迎來跌停 同樣100倍市盈率的汾酒也在暴跌

- 勝訴也難救ST加加:仍未回復(fù)深交所關(guān)注函 業(yè)績停滯何解?

- 維維股份還有未來嗎?業(yè)績停滯多年 連續(xù)5年被關(guān)聯(lián)方非法占用9.37億

- 涪陵榨菜增長已至天花板?行業(yè)增速慢 產(chǎn)品提價(jià)難 渠道下沉能走多遠(yuǎn)?

- 內(nèi)幕交易還是炒作?吉宏股份收購信息披露前股價(jià)暴漲 高管及員工持股計(jì)劃此前被深套

- 仲景食品的香菇難題:采購致現(xiàn)金流大減 毛利率逐年下滑

- 珠江啤酒控股股東不斷減持:仍有5200多萬股待減持 去年利息收入占凈利潤四成

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有