今世緣一把燒掉7年利潤擴產入局醬酒混戰 白酒產銷總量腰斬背景下瘋狂還能持續多久

出品:新浪財經上市公司研究院

作者:浪頭飲食/肖恩

少數幾家白酒上市公司的歲月靜好,掩蓋了近幾年白酒行業的殘酷!

2月18日,今世緣公告稱,擬投資實施南廠區智能化釀酒陳貯中心項目,項目預計總投資高達90.76億元。項目主要用于新增優質濃香型原酒年產能1.8 萬噸、優質清雅醬香型原酒年產能2萬噸,相較于今世緣當前最多約1.68萬噸的優質酒銷量來說,猛增了2.3倍。

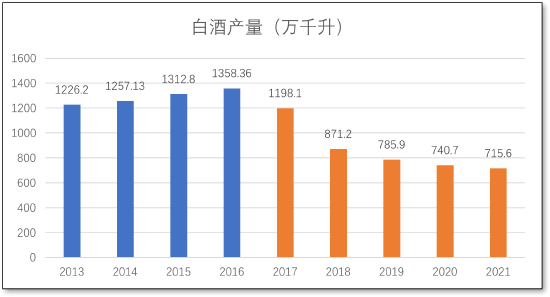

值得注意的是,一方面是我國白酒消費酒量近5年快速萎縮,從2016年的1358.36萬千升到2021年的715萬千升,幾近腰斬,而包括奶茶、咖啡、預調酒等新式飲品持續出圈。另一方面,包括今世緣、茅臺、五糧液、瀘州老窖、酒鬼酒、古井貢酒,甚至包括貴州發改委“醬酒在現有產能基礎上翻一番”的大規模擴產計劃。

(數據來源:國家統計局,新浪財經上市公司研究院)

(數據來源:國家統計局,新浪財經上市公司研究院)消費急劇萎縮與火熱擴產現象的割裂,其中蘊藏的風險或許不僅僅是“消費升級”四個字就可以掩蓋的。

產能大增2.3倍 洋河的困頓歷歷在目

今世緣本次的產能擴增預計將花掉90.76億元,其中固定資產投資85.2億元,流動資金5.56億元。這筆投入約相當于今世緣過去7年的歸母凈利潤之和,項目完成后,預計將新增優質濃香型原酒年產能1.8 萬噸、優質清雅醬香型原酒年產能2萬噸、半敞開式酒庫儲量8萬噸、陶壇庫儲量21萬噸;公司制曲生產能力將達到10.2萬噸/年。

體現到最終生產結果上則是原酒產能:1.8萬噸優質濃香酒、2萬噸優質清雅醬香酒。這與今世緣去年7月在投資者互動平臺所表述的“未來5年新增3.8萬噸產能”的說話基本一致。

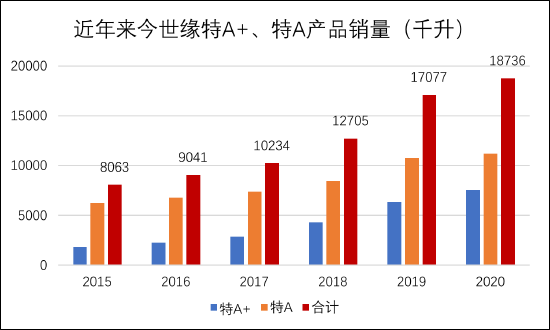

今世緣2020年報顯示,期全年特A+級(含稅出廠價300元以上)、特A類(出廠價100-300元)產品的銷量分別為7559千升、11177千升。若大致按照按1000升等于0.9噸來計算,今世緣目前的優質酒(濃香型)的銷量最多就是1.68萬噸,而此次擴增的優質酒產能將在5年內達到3.8萬噸,激增2.3倍。

而實際上,在過去趁洋河渠道出現混亂之際,今世緣發展最快的幾年中,其優質濃香酒(國緣、部分今世緣產品)的銷售從2015年的8063千升(約0.726萬噸)增長至2020年的18736千升(約1.686萬噸),CAGR(年化增長)為18.4%,五年1倍有余。

(數據來源:公司公告,新浪財經上市公司研究院)

(數據來源:公司公告,新浪財經上市公司研究院)此一時彼一時,未來五年的行業增速、競爭格局預計將更加充滿不確定性,而擴產項目將在未來五年擴增2.3倍,今世緣或產能嚴重過剩。

實際上,今世緣的老對手,同為蘇酒的洋河就陷入了產能過剩的陷阱。

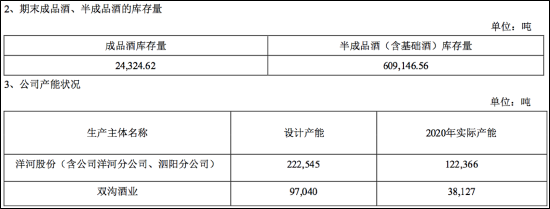

洋河股份2021半年報披露,洋河(含公司洋河分公司、泗陽分公司)設計產能22.25萬噸,2021年上半年實際產能6.4萬噸。雙溝酒業設計產能9.7萬噸,上半年實際產能2.1萬噸,產能明顯過剩。而近些年洋河也面臨著銷量增長乏力的窘境。

(數據來源:Wind,新浪財經上市公司研究院)

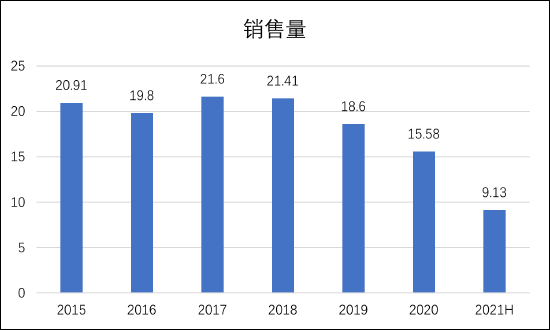

(數據來源:Wind,新浪財經上市公司研究院)洋河年報顯示,2015-2018年洋河的銷售總量基本在20萬噸左右見頂了,并在2019、2020年持續下滑,2021年略有回升。洋河超30萬噸的產能與低迷的銷量形成了鮮明的對比,這也是公司過去幾年業績和股價明顯跑輸“茅五瀘汾”等酒企,甚至沒有跑贏同省宿敵今世緣的原因。

(數據來源:Wind,新浪財經上市公司研究院)

(數據來源:Wind,新浪財經上市公司研究院)而實際上,今世緣近年來除了特A+、特A兩類產品外,剩余產品銷售量是在下滑的。今世緣相對更好業績的背后是中低端白酒的低迷,且次高端白酒也有相當一部分市場增量是由于從洋河爭奪而來的。

多年局限江蘇省 行業中高端熱情擴產

早在2014年上市之初,今世緣就表示要逐步擴大國緣、今世緣及高溝品牌的市場份額,推進全國化市場戰略。但口號喊了多年,數據顯示,2017年至2020年,今世緣省內收入占比分別為94.62%、94.63%、93.62%、97.38%。

多年來,今世緣全國化進程幾無進展,業績增長的重要原因是洋河的低迷。

今世緣如今已提出“百億目標”,并寄望于中高端白酒擴產實現這一目標。不過公司多年來仍局限于江蘇省內市場,僅靠江蘇市場要實現百一目標或并不容易。

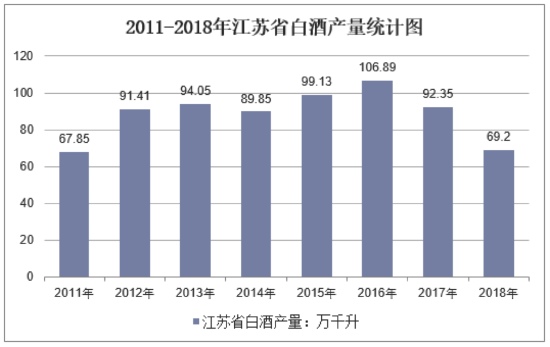

(數據來源:Wind,新浪財經上市公司研究院)

(數據來源:Wind,新浪財經上市公司研究院)江蘇省內的規模以上的白酒企業近幾年也明顯減少,從2016年的最多的65家減少至2019年的21家。江蘇省內的白酒產量也從2016年之后就開始下滑。

從江蘇省的白酒產量、規模以上的白酒企業數量看,江蘇省白酒市場并不是很樂觀。此外,江蘇作為僅次于山東、河北的白酒消費大省,也稱為多數全國化品牌白酒的必爭之地。包括茅臺、郎酒、五糧液、瀘州老窖等酒企在江蘇省占據著重要份額。

而這些全國化品牌酒企也在樂觀擴產。

1月26日,貴州茅臺投資41.1億元擴產新項目,項目建成后可形成系列酒制酒產能約1.2萬噸、制曲產能約2.94萬噸、貯酒能力約3.6萬噸。

1月28日晚間,五糧液發布公告表示,計劃投資27.5億元對制曲車間進行擴能改造。

2021年12月,瀘州老窖以自有資金不超過5.7億元,參與競拍四川瀘州白酒產業園區的土地使用權共計約950畝,用于生產建設項目。

2021年9月,酒鬼酒投入23億擴產項目,項目將實現1.08萬噸馥郁香型基酒生產和1.78萬噸基酒儲存能力。

2021年9月,郎牌特曲秋釀開窖儀式在郎酒瀘州產區和二郎醬香產區舉行,開窖儀式所在瀘州產區待建成后,2025年原酒將達10萬噸,配套的制曲車間年產優質曲6萬噸。

2021年7月,古井貢酒定增50億擴張項目,項目實施完畢后將形成年產6.66萬噸原酒、28.40萬噸基酒儲存、13.00萬噸成品酒灌裝能力。

……

不僅酒企擴產成風,貴州省發改委也將全省的白酒產能擴張列為規劃項目。在2022年2月貴州省發改委官方網站的2022年重點項目信息中,酒類項目56個,總投資超過735.5億元,2022年擬完成投資143.2億元。

據不完全統計,這些項目全部建成達產后,貴州將新增產近30萬噸,將在現有產能基礎上翻一番。

走不出江蘇,還要面臨一眾中高端酒的擴張競爭,今世緣的擴產計劃若能循序漸進,或會合理些。

燒掉7年利潤擴產入局醬酒混戰 醬酒產能將迎釋放高峰

參考此次貴州省發改委的重點項目中董酒4萬噸產能投入100億,安酒2萬噸產能投入50億,地處江蘇的今世緣2萬噸清雅醬酒投入保守估計要50億元以上,是此次擴產計劃的重心。

而在江蘇市場內,除了今世緣之外的主要玩家均已布局醬酒。洋河旗下有收購的醬酒品牌貴酒,2017年又收購厚工坊迎賓酒業,而茅臺、郎酒自不必說,五糧液有自產15醬酒、30醬酒,勁酒收購貴州臺軒酒,舍得也是有自產醬酒的,老干白是有武陵醬酒的。

值得注意的是,近年來資本、企業均在持續涌入醬酒行業,2019年茅臺鎮注冊酒業公司1900多家,而隨著醬酒這一輪熱潮,2020年茅臺鎮注冊的酒業公司就新增了3000多家,醬酒熱的火爆程度可見一斑。國家統計局數據顯示,目前醬酒的收入占比已經達到了27%的歷史最高水平,相較于濃香、清香、醬香的格局而言,未來醬香白酒的市場占比提升空間或有限。

數據來源:國家統計局,華創證券研究所

數據來源:國家統計局,華創證券研究所而在醬酒市場熱情高漲之際,今世緣高位入局,恐直面醬酒產能釋放高峰期。

華創證券研報顯示,2019~2021年是醬酒價格最容易泡沫化的階段,主要來自生產周期較長帶來的供需錯配。由于2015~2018年行業不景氣,醬酒企業下沙率普遍偏低,導致2019~2022年均存在基酒緊張情況,價格彈性再次被放大。

據渠道調研反饋目前河南、廣東、湖北等地的醬酒大商均有較大庫存,且多為配資杠桿經營,需警惕2023~2024年后產能集中釋放帶來的價格周期風險。

據華創證券梳理主要酒企十四五規劃及調研反饋,粗略估計十四五規劃末(2025年),醬酒品類可達到150萬噸左右產能,增長1.5倍。而今世緣的醬酒產能建設需要5年,加上醬酒的4年多的生產周期,屆時醬酒市場的產能和競爭格局,對于今世緣來說存在較大風險。

作者

肖恩

新浪財經上市公司研究員

熱文排行

- 青海春天的新故事:經太上老君“點化” 的聽花酒5.86萬一瓶 能復制當年的蟲草奇跡嗎

- 差距太大了!酒做不過茅臺就算了 古井貢酒理財能力也差這么多

- 中炬高新業績反轉了嗎? 地產業務挽救業績 疫情影響下表現不及海天

- 龍大美食業績變臉背后:近年存貨不斷飆升 冷凍肉業務究竟能不能對沖豬周期?

- “粽子第一股”五芳齋即將上市:IPO前業績暴增 壓降費用率提升凈利潤

- 順鑫農業觸及跌停:去年凈利潤斷崖式下滑81%-74% 股價已跌去60%

- 克明食品疫情后凈利潤斷崖式下滑 高管集中減持

- 桃李面包增速放緩背景下仍大力擴產 漲價+擴產能驅動業績增長嗎?

- 燕之屋:實控人IPO前火速成立公司高價賣出 大量關聯經銷商由發起股東控制

- 祖名股份19.28%的股份解禁 業績連續下滑背景下會迎來減持潮嗎?

聯系我們

- 郵 箱: songye@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有