青島啤酒全線產品銷量下降 提價力度有限高端進程仍慢

出品:浪頭飲食

作者:肖恩

近日,青島啤酒發布了2020年年報,全年實現營業總收入277.60 億元,同比下降0.8%,歸母凈利潤22.01 億元,同比增長18.86%。全系產品的銷量下滑導致營收同比下降,而產品提價后毛利率提升以及減少費用開支,推動盈利增長。

全線產品銷量下降

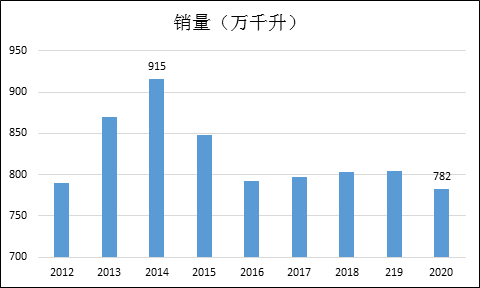

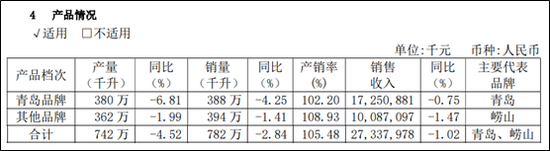

年報顯示,青島啤酒全年實銷量為782萬千升,同降2.9%。其中主品牌青島啤酒銷量為387.9萬千升,同比降4.2%,高端產品銷量為179.2萬千升,同比降3.5%,其他品牌銷量為394萬千升,也同比降1.41%。

盡管受到疫情影響,啤酒全行業的下滑幅度達到7%之多,青島啤酒也顯示出了龍頭的抗跌性,僅同比下滑了2.9%,單Q4銷量為87.8萬千升,同比錄得正增長。但是梳理公司過去多年的銷量情況可見,自2014年915萬千升的銷量峰值,下滑至2020年的782萬千升,下降幅度達到14.5%。

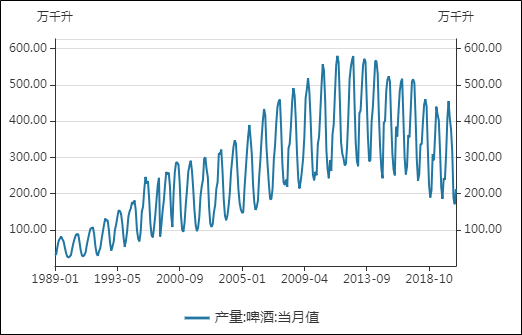

青島啤酒的銷量情況基本與行業走勢接近,近年來我國居民所能消納的啤酒體量逐年走低,2013年我國啤酒產量見頂至5062萬千升,見頂后一路下行,幅度高達30%。隨著我國人口峰值的到來及老齡化結構的加深,預計啤酒的銷量將不可避免地持續走低,這與白酒行業的整體規律是一致的。

啤酒公司也深深地明白這個不可逆的趨勢,紛紛減產、提價以保證公司的業績增長。不過白酒和啤酒行業不同之處在于,白酒行業在強調“喝好酒、喝好酒”的同時,高端龍頭白酒公司的整體產銷量是在增長的。而龍頭啤酒公司,諸如青島、華潤等,產銷量卻是在下滑的。

高端及次高端白酒的需求量增長,是控貨提價策略的基礎,而啤酒公司在產銷連續下滑的背景下,提價的邏輯是存疑的。或許是由于銷量不振的緣故,青島啤酒多年來提價力度有限,噸價變化不大,甚至趕不上通貨膨脹。

提價幅度有限或反映溢價能力不強

青島啤酒2020年能實現歸母凈利潤同比增長18.86%,主要還是得益于兩方面原因。其一,毛利率由2019年的38.96%大幅提升至2020年的40.42%;其二,減少費用開支,銷售費用率同降0.3個百分點至18.0%,管理費用率同降0.7個百分點至6.0%。

這其中,毛利率同增1.5個百分點主要受益于營業成本下行、提價及罐化率提升(約2個百分點)因素影響。營業成本下降成為了最主要的影響因素,青島啤酒2020年營業成本較2019年下降3.16%,基本上貢獻全部營業利潤的增幅。

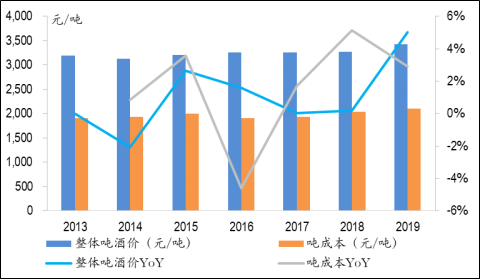

而噸價方面,公司全年噸價同增1.9%至3495.9元/千升,增幅低于銷量的降幅。事實上,梳理青島啤酒過去多年的噸價情況可見,其在自2017年以來的啤酒高端化進程中,提價幅度是較小的,趕不上同期的通脹水平,僅2019年與2020年的提價幅度稍高。

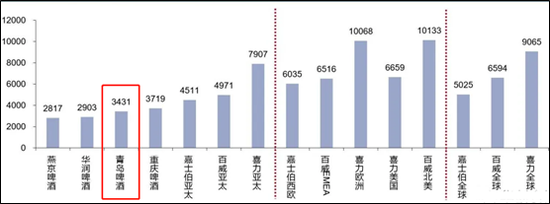

2019年各國內外主要啤酒廠商的噸價數據顯示,青島啤酒的噸價水平處于行業底部區域,與百威、嘉士伯等國際品牌存在明顯差距。這一方面說明青島啤酒的空間還較大,另一方面也反映出,激烈的競爭下青島啤酒這幾年的提價動作有些“投鼠忌器”, 銷量的下滑影響了提價策略的執行。

高端化進程仍緩慢

青島啤酒當前主打品牌為青島啤酒和嶗山啤酒。其中,主品牌定位高端市場而嶗山等第二品牌服務于大眾消費。以兩處山東省所屬地名來命名的品牌,也反映出公司有著濃重的山東烙印,而事實上,青島啤酒仍不算真正走出了山東。年報顯示,青島啤酒 2019、2020 年在山東地區營收占比 69.3%、66%,而山東地區貢獻整體利潤高達七到八成,在經濟發達的華東和東南地區銷量占比較低。

目前公司產品線中,高端啤酒以奧古特、鴻運當頭、純生等品牌為主,中端啤酒以主品牌青島啤酒為主,大眾啤酒以第二品牌嶗山及其他區域品牌為主。以銷量計算,公司中高端啤酒占比約50%,大眾啤酒占比約50%。值得注意的是,青島啤酒全年782千升的銷量,主要來自青島、嶗山兩個品牌,高端化進程仍較為緩慢。

而華潤啤酒收購了喜力啤酒的中國業務并被允許使用喜力品牌,此外重慶啤酒也將吸納嘉士伯的中國資產,可見高端及超高端產品的市場在進一步向頭部集中。相比之下青島啤酒依然憑借著青島和嶗山兩個品牌在山東及全國拼殺。在行業向下的大背景下,啤酒行業的高端市場留給青島啤酒發揮的空間似乎越來越小。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有