金龍魚首份年報:紅海里扒食 利潤率竟趕不上小米

出品:浪頭飲食

作者:肖恩

因為林園等知名投資人買入的影響,聚焦在“嘴邊上的生意”的金龍魚被資本市場捧成了糧油界的茅臺---“油茅”。不過,從金龍魚的首份年報披露的相關經營數據來看,與茅臺有著巨大差距,不僅是國內糧油市場的總規模在下降,公司的盈利水平也很低,凈利潤率不足5%,竟趕不上以性價比立身的另一家制造業企業---小米集團。

在賽道總量天花板不高的情況下,金龍魚未來的業績增長只能寄希望于調整產品結構以提價、市場份額的激烈爭奪以及擴展品類搶別人飯碗,這與茅臺穩穩收割超高端白酒消費的生意實在是云泥之別。

增速明顯放緩 市場總量堪憂

3月23日,金龍魚披露了2020年報,實現營業收入1949.22億元,同比增長14.16%,歸母凈利潤為60.01億元,同比增長10.96%。而去年四季度,公司實現的凈利潤只有9.11億元,同比下降52.52%,較3季度也環比大幅下滑。

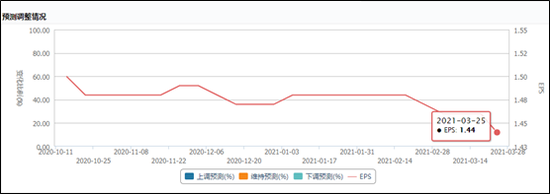

雖然此前的業績預告已經給出了預期,但市場對于具體的年報數據還是表達了擔憂。此前Wind數據顯示,機構對于金龍魚凈利潤增長率以及EPS的預期一再下調,而最終金龍魚的EPS僅為1.21元/股。

事實上,市場對于金龍魚的預期確實有些不切實際。金龍魚的主要產品包括糧油、大米、面粉、飼料及油脂科技產品,其中,糧油、大米、面粉等糧油收入占其營收的比重在45%左右。其糧油產品市占率居行業第一,在38%左右,為其核心產品。

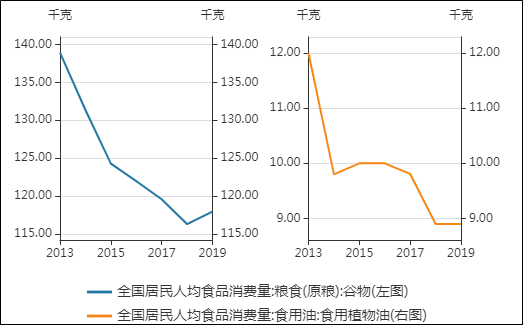

作為行業龍頭,如此市占率,金龍魚要想再有快速增長,難度是比較大的。此外,從整個行業來說,隨著生活水平的提高,蛋白質在飲食中的占比不斷提高,而近年來我國人均植物油消費量、人均谷物消費量是逐年下降的。

在此背景下,2017年至2020年,金龍魚的營收從1507.66億元增長至1949.22億元,復合增長率為8.9%。同期凈利潤從50.01億元增長至60億元,復合增長率僅為6.3%。

行業格局停滯不前 利潤率竟不如小米

經過30年發展,金龍魚已成為國內最大的糧油加工企業之一,布局了高中低三檔產品,渠道也包含了零售、餐飲、食品加工等三大渠道。擁有“金龍魚”、“歐麗薇蘭”、“胡姬花”、“香滿園”等多個知名品牌。

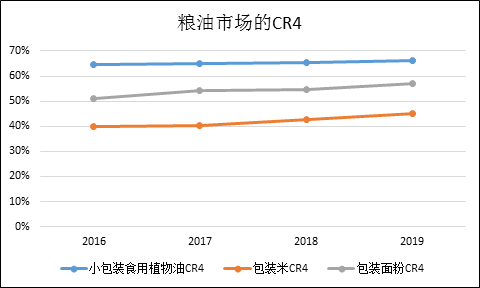

不過,擁有較強的品牌力、行業第一的市占率,并不意味著糧油加工行業已經度過了激烈的競爭階段。2019年數據,在小包裝食用植物油、包裝米、包裝面粉的市場中,CR4分別為66%、45%、57%,行業有約一半的市場份額由長尾廠商占據。

從過去幾年的情況來看,長尾廠商的出清并沒有明顯的進展,頭部企業搶占市場份額并不容易,行業的競爭的結果就是利潤率被壓在地板上。

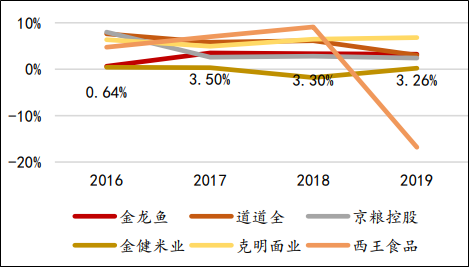

金龍魚的毛利率長期處于低位,從2018年至2020年,其綜合毛利率分別為10.21%、11.40%、12.33%。對應的凈利率為3.30%、3.26%、3.37%,均處于低位,竟趕不上以性價比立身的另一家制造業企業---小米集團。

多年來,低利潤率已成為糧油行業里紅海扒食的通病,金龍魚2020年的加權ROE只有8.63%,與茅臺超過30%的水平差距甚遠。

從股東處采購占比高 現金流差

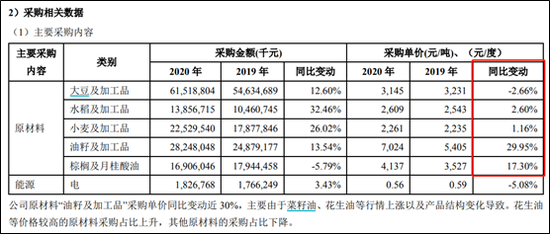

一個企業的利潤率低,往往意味著業績波動性會比較大,因為原材料的價格、產品銷售價格的波動將會非常明顯地影響公司的凈利潤。諸如,地產的地價、榨菜的青菜頭、乳制品的原奶價格等,金龍魚的原料成本占主營業務成本近90%,原材料成本自然是關乎公司業績最核心要素之一。

金龍魚的原材料主要為大豆、水稻、油籽棕櫚等,價格波動較大,公司每年投入約10億元保證金進行套期保值操作。2020年凈利潤不及預期,還與公司套期保值損失直接相關。不過,年報中所言由于套期保值的損失將在后續的現貨市場以收入的形式收回來,但這也改變不了公司長期低利潤率的情況。

此外,由于國內的大豆成本價要高于國外,因此金龍魚近年來境外采購占比在40%至50%,以平抑原材料成本的波動。

不過年報顯示,金龍魚從控股股東豐益國際處采購額占比最高達到10.82%,豐益國際的關聯方供應商四占比4.09%,合計約15%。不過來自于控股股東的原料,成本似乎也并不低,公司利潤率與道道全、京糧控股、金健米業、西王食品并未拉開差距。

相反,金龍魚對于供應商的支付款項倒很積極。2020年公司經營活動產生的現金流量凈額同比下降 91.14%,主要是為購買原材料支付的現金增加,2020 年公司綜合考慮市場融資環境和利率水平,對于采購更多采取即期支付。

對于低利潤率的制造業來說,對上下游的款項的占有權的多寡將很大程度影響公司的盈利能力,在疫情影響經濟的2020年,金龍魚將大量的資金即期支付給上游,也包括豐益國際,本質上對于中小股東來說并不是合理的資產配置思路。

作者

肖恩

新浪財經上市公司研究員

熱文排行

- ST巖石變白酒公司?注入資產去年9月才賣白酒 主要銷售給關聯方

- 金徽酒Q4超預期獲兩漲停:大本營營收下滑 壓縮費用保凈利潤目標

- 白酒業績預告:營收增速普遍下滑 漲價成為利潤增長重要來源

- 白酒“漲價潮”:一二三線酒企輪番提價 金種子等酒企已開始掉隊

- 國臺酒業祭出停貨提價大招:涉及主銷產品和定制酒

- 紅星股份營收及毛利率雙雙下滑 能靠上市逆襲嗎?

- 青青稞酒去年虧損超1億 控股股東套現1.52億后再拋減持計劃

- 白酒“泡沫”|順鑫農業市盈率最高近百倍 白酒業務增速連續低于預期

- 白酒“泡沫”|舍得酒業市盈率已超55倍 產銷量下滑產能利用率僅26%

- 白酒“泡沫”|老白干酒核心產品銷量連續下滑 外延式并購有未來嗎

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有