洽洽食品H1存貨大增 借進貸出賺差價推升企業融資成本

8月10日,洽洽食品公布了公司2020年中報。上半年,洽洽實現營收22.94 億,同比增長15.46%,歸母凈利潤2.95億,同比增長33.97%。其中,二季度實現營收同比增長21.13%,歸母凈利潤同比增長37.38%,受益于疫情的原因,業績增速有所加快。

而不可忽視的是,洽洽食品盡管已經算是休閑食品的老玩家了,但其近年來無論是在業績、品牌力及渠道方面都被三只松鼠甩在身后。而且相較于三只松鼠來說,洽洽食品的主營依然嚴重依賴葵花籽這一傳統品類,堅果類產品的營收占比仍未挑起大梁。此外,公司的管理仍有提升空間,在產能利用率僅70%的情況下,大舉擴充產能的合理性存疑。而借貸賺差價的業余動作,既存在減值風險,又掣肘經營精力。

品類單薄 差異化不足

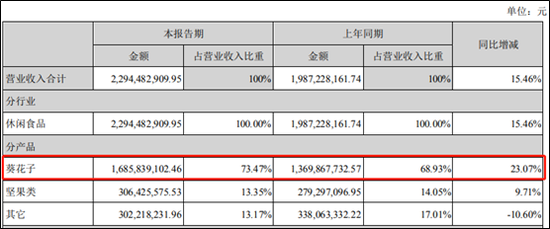

半年報顯示,洽洽食品的葵花子、堅果類分別實現營收16.86、3.06億元,同比增長23.07%、9.71%。上半年公司業績增長加速的原因是葵花子實現了快速增長,盡管原香瓜子同比增速達到30%,代表著葵花籽類產品的升級,但洽洽的“堅果+”戰略下的堅果類營收卻依然只有13.35%,較去年同期還有所下滑。

可見,上半年疫情對于葵花籽產品的“促銷”作用,有些類似于光瓶白酒、掛面、榨菜等,而堅果類產品的失速暴露了洽洽食品的兩大軟肋:其一,公司產品類型單一,傳統產品葵花籽占比居高不下,相比于三只松鼠、鹽津鋪子等較為均衡的產品分布,有明顯發展失衡的情況;其二,堅果類產品并沒有實現較快突破,主要原因或與公司的產品差異化不足后勁乏力有較大關系。

在三只松鼠、百草味、沃隆等明星產品的競爭下,洽洽的堅果產品并無明顯的差異化優勢、渠道及品牌優勢,其營收增速近幾年有下滑跡象,今年上半年更是只有個位數增長。此外,除去葵花籽及堅果類產品外的其他類產品,營收同比下滑了10.6%。

線上渠道發力不足 品牌建設投入有待提高

一直以來,洽洽都是走的線下渠道,公司通過渠道拓展及下沉提升市占率,2019 年終端網點數量達60萬個。而線上渠道的占比一直不高,上半年電商收入2.66億,同比增長25.28%,但包括旗艦店、網上超市、微商城等在內的線上渠道收入占比僅有11.6%。

相比之下,上半年洽洽線下渠道實現收入18.06億元,收入占比高達87.16%,但同比增速僅為11.02%,明顯低于線上渠道貢獻的營收增速。對于增速較快的線上渠道,洽洽明顯落后于三只松鼠等互聯網屬性品牌。

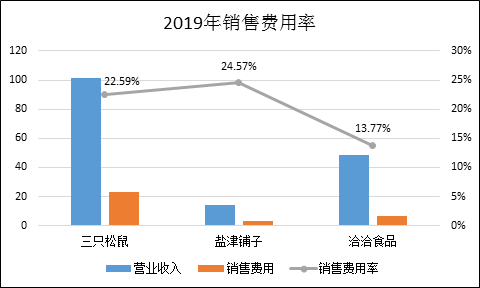

此外,洽洽的品牌建設及銷售支出也有待提高。2019年,三只松鼠的銷售費用達到22.98億元,銷售費用率高達22.59%,接近一些白酒企業的水平。而洽洽食品的銷售費用則為6.66億元,銷售費用率僅為13.77%。

洽洽在品牌及銷售方面的投入力度明顯要小于三只松鼠和鹽津鋪子。今年上半年,洽洽食品的的銷售費用僅為2.7億元,同比僅增長0.63%,大幅落后于營收增速,銷售費用率降至11.79%。

證監會反饋問詢大舉擴充產能的合理性

公司在回復證監會反饋意見時顯示,當前公司葵花籽產能為18.64萬噸,利用率為81.85%,而堅果類產能為9萬噸,利用率達到101%。考慮到公司過去十年營收的復合增長率為9.46%,以及當前的產能規劃及利用率情況看,洽洽卻有擴充產能的需求。

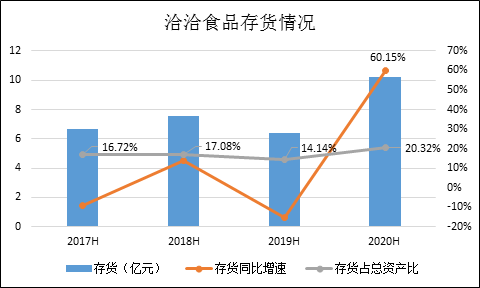

不過值得注意的是,洽洽食品上半年的存貨較多,明顯超出往年平均水平。一般來說,洽洽食品采購葵花籽原料的時間主要集中在每年10月至次年1月,因此葵花籽原料年末庫存較多,導致年末存貨占比較高,通常在25%左右。

而在上半年卻不存在這種情況,過去三年,上半年存貨占總資產的比重約為15%左右,而今年卻達到了20.32%,存貨量同比增長60.15%,這是今年上半年公司存貨增多引起的原因。

存貨結構來看,除了周轉材料基本沒變之外,原材料、在產產品及庫存商品均有明顯的同比增幅,可見,洽洽在上半年的動銷是有所放緩及不及公司經營預期的。銷售增幅放緩,存貨快速增加,這給洽洽食品大舉擴產蒙上了一層不確定性。

受疫情影響業績快速增長 高基數降低增長預期

洽洽食品的動銷不及預期不僅僅可以從存貨激增看出來,也可以從現金流情況看出來。上半年的收入增速15.46%,且二季度快于一季度,而經營活動現金流凈額為負3.55億元,同比下滑了24.04%。

這主要是由于銷售商品、提供勞務收到的現金較去年同期增長為0,而賬面的預收賬款也從去年底的3.77減少至0。經銷商打款意愿明顯下滑,上半年的增速一定程度上是消耗了預收款得來的。

受疫情影響業績快速增長,但經銷商打款意愿下降的背后,結果是今年的業績高基數和低預收款降低了來年的增長預期。

此外,值得注意的是,洽洽食品因為做第二副業---借貸業務,導致存貸雙高,深交所對此發出問詢函。據悉,公司貨幣資金余額為2.54億元,交易性金融資產余額為(主要為銀行結構性存款)11.70億元,其他流動資產中的委托貸款余額為4.41億元,流動資金較為充裕,但報告期末銀行借款余額為2.98億元,并在2020年一季度末增至5.85億元。

存貸雙高的原因,是由于洽洽食品可以從銀行以3.6%的成本借來資金,并以10%左右的收益進行放貸,賺差價。

做第二副業,不僅不利于公司專注主業的發展,且由于洽洽作為食品公司并無專業信貸風險控制的專業能力,并且已產生壞賬。更為值得關注的是,在當前全球經濟受疫情影響的大背景下,我國在全方位降低企業融資成本幫助企業渡過難關,而洽洽食品中間賺差價的動作或不僅推高企業的融資成本,也干擾了信貸市場定價的有效性。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有