茅臺半年報3喜3憂:增速放緩提價難 產能受限直銷發力

新浪財經訊 7月28日晚,貴州茅臺發布了2020年半年報,作為A股的股王,茅臺的一舉一動都吸引著市場和投資者的極大關注。由于1季報數據反映的是年前的經營情況,而在今年疫情之下,茅臺的二季度經營業績更加受關注。新浪財經上市公司研究院白酒浪頭梳理了茅臺半年報的3喜3憂。

實現雙位數增長 增速逐漸放緩

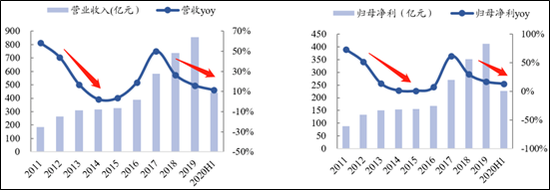

茅臺半年報顯示,2020上半年公司總收入456.34億元、同比增長10.8%,其中含利息收入16.8億。在扣除利息后實現營業收入439.53億元,同比增長11.31%,較1季度的12.76%有所下滑。實現歸母凈利潤226.02億元,同比增長13.29%,其中2季度實現歸母凈利95.08億元、同比增長8.92%,較一季度的16.4%明顯下滑。

值得注意的是,茅臺酒隨著產能擴張速度逐漸放緩,系列酒的品牌號召力與茅臺酒存在著巨大差距,難以起到提升業績彈性的補充作用,貴州茅臺的業績增速近幾年出現了趨勢性的下滑。

事實上,這一趨勢性下滑與2012年受三公消費限制的利空不同,此次是在完全市場化的情況下出現的業績趨勢下滑,茅臺往后的增速預計在10%左右,再難有較快增速。

上半年,貴州茅臺茅臺酒、系列酒分別實現營業收入392.61億元、46.50億元,分別同比增長11.39%、同比下滑1.63%,茅臺酒整體的銷售仍然處在緊平衡狀態,而以茅臺迎賓、貴州大曲為代表的系列酒的動銷受疫情影響明顯。

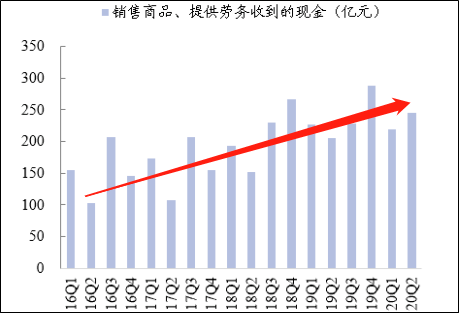

喜1:二季度現金流同比、環比均正增長

半年報顯示,茅臺二季度經營活動現金凈流量103.18億元,同比大降47.6%,這主要是財務公司相關業務的受客戶存款和同業存放款項凈增加額減少影響,客戶和同業存款額減少106.93億、客戶貸款墊款增加29.97億。

若刨除客戶存款和同業存放款項變動的影響,茅臺單季度銷售商品收到現金245.80億元,同比增長19.49%。由于茅臺并未有其他類型經營現金流流入,因此銷售商品收到的現金基本對應了銷售情況。

從往年來看,二季度是相對而言的淡季,茅臺歷年二季度收到的現金流都較1季度更低,但是今年二季度收到的現金流無論是同比還是環比均為正增長。可見,二季度茅臺的銷售基本正常且有進一步向好的跡象。

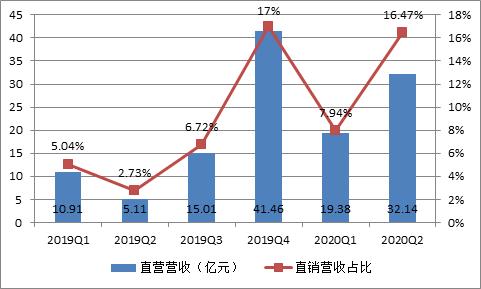

喜2:直銷占比快速提升

二季度末茅臺的預收款94.64億元,相比一季度末的69.09億元增加25.55億元,增幅超過1/3,這在經銷商數量繼續減少、經銷合同不增額的情況下,也驗證了茅臺需求的旺盛。即使如此,茅臺的預收款的參考意義也在逐漸降低,這主要是由于茅臺的直銷占比在快速提升。

上半年,貴州茅臺的經銷商減少327家,其中1季度減少316家,二季度減少11家。茅臺酒經銷商減少41家,系列酒經銷商減少297家。相應地,貴州茅臺直銷渠道銷售收入達到51.53億元,上年同期直銷渠道銷售收入為16.02億元,同比增長超過2倍。直銷比例達到11.73%,同比提升了7.67個百分點,其中,單二季度直銷比例16.47%,同比提升了13.60個百分點。

茅臺整體的直銷占比穩步提升,考慮到去年4季度大量投放電商、KA渠道,今年二季度的直銷表現為后續茅臺“收回”部分渠道利潤奠定了較好的基礎。

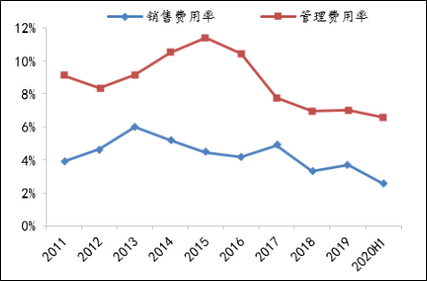

喜3:經營效率繼續提升

賬面上看,單二季度營收同增8.79%,歸母凈利同增8.92%,貴州茅臺的二季度營業收入的增速與利潤增速接近,看似不符合茅臺等白酒的行業規律,更難提經營效率的提高。

而事實上茅臺的經營效率近年來是有明顯提升的。這主要體現在三個方面,銷售費用率、管理費用率以及產能利用率的提升。

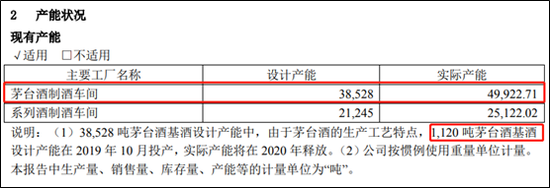

上半年銷售費用率為2.55%,較一季度的2.61%繼續降低,銷售費用率為6.51%,較2019年也有所下滑。而在產能利用率方面,上半年茅臺酒基酒產量3.67萬,考慮1120噸茅臺酒基酒產能在2019年10月投產,因此上半年3.56萬噸的產量較2019年3.44萬噸提升了3.45%。

在經營效率提升的情況下,茅臺的利潤增速并沒有明顯超出營收增速,導致利潤增速不及預期的主要原因,是稅金率提升。上半年茅臺稅金及附加達到56.04億元,同比增加18.24%,較一季度的1.69%大幅升高,而2019年上半年的稅金增速為2.14%。而這一階段性因素的影響需要放在更長的周期來看,相比之下,上半年的現金流更具參考意義。

憂1:基酒產量增速較低

上半年,茅臺完成基酒產量4.81萬噸,其中茅臺酒基酒產量3.67萬噸,同比增長6.69%,系列酒基酒產量1.14萬噸,同比增長4.59%,產量的增速相對較慢。盡管產能利用率進一步提高了,但由于產能的限制,茅臺酒的整體產量增速預期是較慢的。且茅臺酒始終存在5.6萬噸的產能大限壓制,以及茅臺將放低提升產能的速度,這與市場普遍認為10%的產能增速或有差距。

而產能的增速和極限,將最終決定茅臺酒的天花板和估值水平。

憂2:系列酒銷售同比下滑

分開來看,茅臺酒上半年收入222.2億,同比增長13.97%,Q2收入170.4億,同比增長11.4%,增速基本符合市場預期。二季度受疫情影響增速有所放緩,加上上年2季度基數相對較高,整體增速符合預期。

相比之下,系列酒表現就差強人意。上半年系列酒收入46.5億元,同比基本持平,而二季度甚至略降,拖累2季度報表的整體收入。系列酒的品牌號召力與茅臺酒存在著巨大差距,難以起到提升業績彈性的補充作用,經過多年的培育,甚至捆綁銷售,茅臺系列酒的市場存在感依然不高。疫情之下高端白酒與中低端白酒的差別顯而易見。

憂3:飛天茅臺提價難

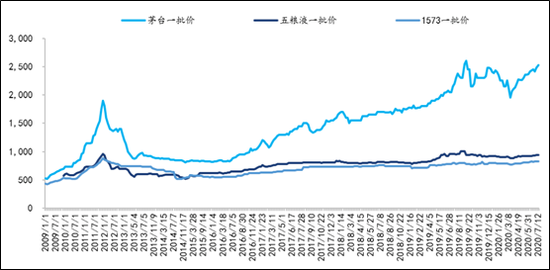

自2006年以來,茅臺酒的出廠價不斷調升,已由268元/瓶升至2017年的969元/瓶,漲價幅度達到2.62倍,折算成復合年化提價率為每年11.3%。細看茅臺出廠價變化的節奏,有快有慢,但整體的調價趨勢是越來越慢,幅度越來越小。2006年,茅臺酒的出廠價一年之內調了兩次,而此后基本是一年一次,中間遇上幾年的調整期耽擱了調價,之后2017年調價后至今未能再提價。

而相比之下,茅臺酒的一批價持續上升,今年已經達到2500元的水平,高出969元的出廠價近約1500元的差價。且茅臺的一批價在大幅領先五糧液、國窖1573的情況下,仍未有提升出廠價的動作,相比之下五糧液和國窖1573卻頻繁提價,直追茅臺酒。

眾所周知,作為白酒行業的標桿,茅臺處在輿論的風口浪尖,每一次提價都會引起市場的官方談論。鑒于較大的輿論壓力,茅臺已經4年未有提價動作,且從茅臺增加直銷渠道占比、非標茅臺占比來提升利潤的情況來看,短期內,飛天茅臺提升出廠價的可能性仍然不大。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有