銷量連續6年下滑轉型緩慢 燕京啤酒存在感越來越低

新浪財經訊 自去年8月燕京啤酒啟動五年增長與轉型戰略以來,公司一季度的銷售同比減少41.86%,在上市啤酒公司中僅好于蘭州黃河的-48.64%,與青島啤酒、珠江啤酒存在一定差距。而在公司近兩期的投資者關系活動記錄表中,燕京啤酒仍表示公司正在全面啟動五年增長與轉型戰略項目,在眾多酒企陸續關廠轉向高端的大潮中,過去近一年時間燕京啤酒的轉型之路仍僅處在啟動階段。

在啤酒行業的這一輪供給側改革的浪潮中,燕京啤酒既無關廠等提質增效的舉措,也無高端品牌出圈提升公司的品牌力,在行業CR6中,燕京啤酒的存在感越來越低。

銷量連續6年下滑

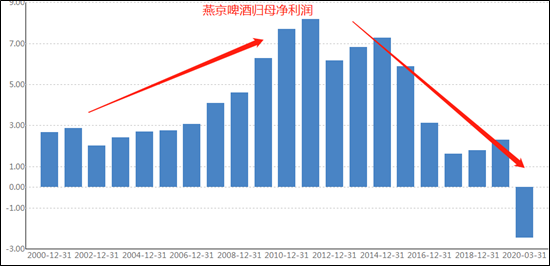

燕京啤酒的焦慮是顯而易見的。自上市以來,燕京啤酒趕上了國人對于啤酒消費持續提升的紅利期,營收和利潤持續增長,但燕京啤酒的利潤卻先于整個行業營收2年在2011年就見頂了,并開啟了長達十年的趨勢性萎縮的走勢。

今年一季度,燕京啤酒營收同比下滑41.86%,在上市啤酒公司中僅好于蘭州黃河的-48.64%,與青島啤酒、珠江啤酒存在一定差距。凈利潤為虧損2.46億元,而同期珠江啤酒及青島啤酒均實現了盈利。

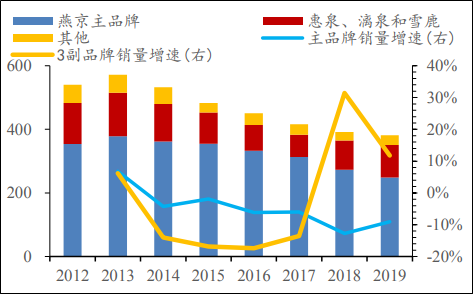

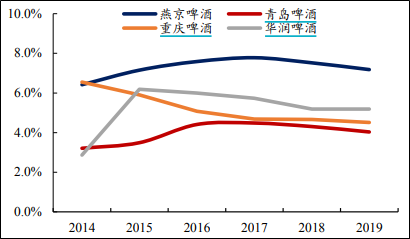

業績遇冷的背后是產品銷量的低迷,2014年以來包括燕京主品牌及惠泉、漓泉、雪鹿在內的4大品牌的總銷量連續6年下滑,其中下滑幅度最大的竟是知名度最高的燕京啤酒。正如公司的五年轉型戰略中所述,誕生于上世紀80年代的燕京啤酒,品牌架構單薄與形象老化的現狀急需扭轉,而中高端大單品的缺位與品牌力的老化成為了燕京啤酒最顯著的短板。

此外,2019年公司燕京主品牌產品銷量占 65%,三大副品牌占比27%,這就決定了北京、廣西、內蒙三地成為燕京啤酒的三大基地及利潤市場。而廣西、內蒙作為國內經濟實力與人均可支配收入較低的省份明顯制約了燕京啤酒產品結構升級的戰略前景,且北京作為國內外啤酒企業必爭之地,燕京啤酒的高端化之路亦非坦途。

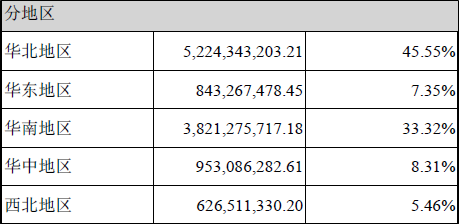

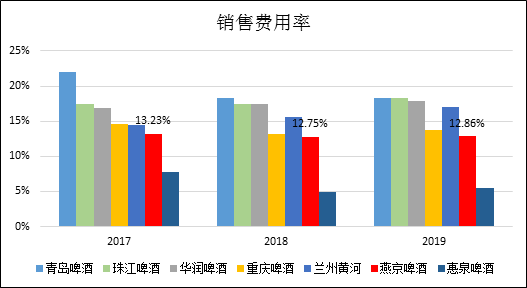

反觀市場容量更大的華東市場,燕京啤酒的銷售占比一直很低,2019年僅有7.35%。在全國化的道路中,燕京啤酒仍有諸多空白和弱勢渠道需要填補。而在如今渠道遍地開花的市場環境中,燕京啤酒在華東等全國其他地區的渠道乏力的根本原因還是產品和品牌的短板所致。近年來,燕京啤酒在銷售及品牌建設方面的投入力度也有所欠缺,整體的銷售費用率明顯落后于青島啤酒、珠江啤酒、華潤啤酒等主要競爭對手。

產能利用率低 仍無關廠動作

燕京啤酒向上突破的短板也是整個國產啤酒的短板,這不光反應在產品和品牌力方面,還反映在低端產能過剩所導致的資產配置大量浪費方面。而燕京啤酒的被動就在于,其不光在品牌建設方面的投入力度有所欠缺,在關廠供給側改革進而聚焦產品升級方面也是猶猶豫豫,何況關廠裁員還能減少折舊及管理費用,有利于提升業績表現。

2019年數據顯示,燕京啤酒的整體產能利用率僅約為55%,甚至低于華潤啤酒,而華潤啤酒作為行業內關廠最激進的酒企,近年來已累計關廠達30家,且未來每年將繼續保持每年關廠3家的節奏持續推進供給側優化的戰略思路。

相比于重慶啤酒、華潤啤酒以及青島啤酒,燕京啤酒僅在2017年表示過有在與地方政府協商的基礎之上進行關廠的計劃,但目前并沒有實質行動。一方面產能利用率低,另一方面提質增效遲遲不見落地,燕京啤酒的折舊及攤銷的費用占營收之比一直處在6%至8%之間,明顯高于其他啤酒企業,對業績的影響顯而易見。

這使得燕京啤酒的凈利潤率及ROE水平幾乎處于行業底部。2019年數據顯示,燕京啤酒的凈利潤率僅為2.3%,甚至低于華潤啤酒的3.8%,而加權ROE僅有1.76%,也低于華潤、青島、重慶啤酒等,更低于百威等本就聚焦中高端品牌的酒企。

除U8外 產品出新泛善可陳

燕京啤酒的五年戰略轉型也提到,加速高質量中高端產品的推陳出新,以消費者需求為核心導向,不斷完善品牌架構和產品組合設計,進一步加強市場營銷的力度和精準度,樹立燕京品質高、認可廣、口碑好的品牌與產品形象。

而事實上,燕京啤酒目前僅推出燕京U8、燕京7日鮮、燕京八景文創產品等中高端個性化新品,而除了燕京U8借助王一博代言的和較為吸引眼球的外觀設計取得了一定的成效外,其余的產品未能形成明顯的影響力。

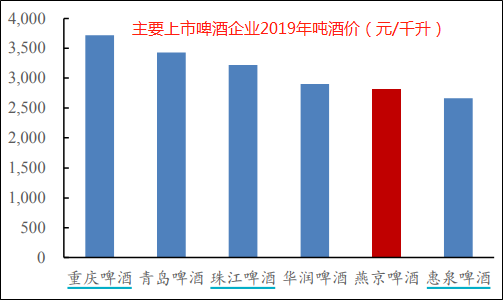

主要上市啤酒企業 2019 年噸酒價(單位:元/千升)數據顯示,2019年燕京噸酒價為2817 元/噸,而重啤、青啤、珠啤和華潤噸酒價分別為3719元/噸、3431元/噸、3219元/噸和 2903元/噸,燕京啤酒的主品牌和惠泉品牌的噸價要明顯低于主要可比公司。

啤酒行業的競爭格局,走出了白酒行業的套路,擠壓式增長將淘汰一批低端、落后的產能。相應的,代表消費升級的、有著較強品牌力的中高端產品將逐漸占據消費者心智,成為市場的主導。

在這樣的大背景下,燕京啤酒產銷量、業績、市占率連續多年下滑,被其余品牌擠壓已成事實。而其去年3季度開啟的轉型以來,在公司近兩期的投資者關系活動記錄表中顯示,過去了近一年時間燕京啤酒的轉型之路仍僅處在啟動階段。盡管啤酒行業的集中度較高,但轉型速度緩慢的燕京啤酒在行業CR6中的存在感卻越來越低。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有